Мемлекеттік бюджет, шығындардың мультипликаторы және мемлекеттік қарызты басқару

Жоспар

Кіріспе . . . 3

Негізгі бөлім . . . 4

І. Мемлекеттік бюджет шығындары және мультипликатор

1. 1. Мемлекеттік бюджет . . . 4

1. 2. Мемлекеттік шығындар . . . 6

1. 3. Мемлекеттік шығындар мультипликаторы . . . 8

ІІ. Мемлекеттік қарыз және оны өтеу

2. 1. Мемлекеттік қарыз түсінігі . . . 12

2. 2. Ішкі және сыртқы қарыз . . . 20

2. 3. Борышты өтеу механизмі . . . 21

Қорытынды . . . 25

Пайдаланлған әдебиеттер . . . 27

Кіріспе

Мемлекеттік қарыздың көбеюі мынадай себептерден банкротқа ұшыратпайды: қарызды өтемей-ақ оны қаржыландырып отыруға болады, қарызды және пайызды өтейтін қаржыны қосымша салық салу немесе айналымдағы ақшаны көбейту арқылы табуға болады.

Алайда мемлекеттік қарыздың өсуі кері тенденциялар туғызуы мүмкін:

- табыста теңсіздіктің күшеюі;

- өндіріс дамуын экономикалық ынталандырудың бүлінуі;

- ел ішінде инвестицияның қысқаруы;

- жеке инвестицияларды ығыстырып шығару, т. б.

Қазақстан Республикасы Статистика жөніндегі агенттігінің мөліметтері бойынша 2001 жылы салықтан басқа түсімнің өзі 64, 3 млрд теңге құраған. Көсіпкерлік қызмет төлемдерінен түскен табыс үлесі 57, 8 %, әкімшілік алымдар мен төлемдерден, коммерциялық емес және ілеспе тауарлардан түскен табыс үлесі 14, 5 % құрады.

Салық түсімдері 583, 3 млрд теңге құрады, олардың ішінде заңды тұлғалардан түсетін табыс салығы жетекші орын алады, олардың үлесі - 26, 8 %. Қосылған құн салығы үлесі - 25, 1 %, әлеуметтік салық үлесі - 19, 2 %, жеке тұлғалардан табыс салығы - 10, 5 %.

Мемлекеттік бюджеттің шығын бөлігінде өндіріс саласына жұмсалатын шығын үлесі 14, 2 % құрады, әлеуметтік қызметтер бабына 53, 7 %-дан келеді, негізгі қарызға қызмет ету - 5, 4 %.

Қазақстан Республикасының 2001 жылғы 15 желтоңсандағы Заңы бойынша 2002 жылы табыстан жиналатын республикалық бюджет 465, 5 млрд теңге сомасында белгіленді. Шығынның жалпы көлемі 572, 9 млрд теңге көлемінде және несие бойынша - 33 млрд теңге қарастырылып отыр. Бюджет тапшылығы 80 млрд теңге мөлшерінде болжанады, бұл ЖІӨ көлемінің 2, 3 %-ын құрайды.

Негізгі бөлім.

1. Мемлекеттік бюджет.

Мемлекеттік бюджет - мемлекеттік қаржылардың маңызды бөлігі. Ол арқылы ЖҰӨ салалар мен территориялар арасында бөлініп, қайта бөлінеді. Бюджет - ол табыстар мен шығындардың балансы. Ұлттық экономиканың дамуында бюджеттің рөлі тарихи дамудың әртүрлі кезеңдерінде бірдей емес. Оның екі кезеңін нақты атап көрсетуге болады. Классикалық капитализм дәуірінде мемлекет шаруашылық іс-әрекетке белсенді араласпады. ХХ ғасырдың екінші жартысынан бастап бюджет макроэкономиканың қуатты реттеушісіне айналды. Салықтар мен мемлекеттік шығындардың басым бөлігі жұмыспен қамту мен экономикалық өсуді қамтамасыз етуде бюджеттің алдыңғы қатарлы роль ойнауына мүмкіндік береді. Бюджет қоғамдық ұдайы өндіріс пен экономикалық өсуді ынталандыруға ықпал етудің маңызды тетігі. Мемлекеттік шығындар мен салық салу деңгейін өзгерту жолымен үкімет жиынтық сұраныс көлемін реттей отырып, экономикалық коньюктураның қысқа мерзімді ауытқуларына ықпал ете алады. Сонымен бюджет - бұл мемлекеттің қаржы жоспары, мемлекеттің шығындары мен табыстарының балансы.

Қандай да бір елдің бюджеттік жүйесінің құрылымы ең алдымен оның мемлекеттік құрылысына тәуелді. Унитарлық мемлекеттерде бюджеттік жүйе мемлекеттік және жергілікті бюджеттен тұрады. Федеральды мемлекеттерде аралық бөліктер - штаттар мен федерация субъектілерінің бюджеттерінен тұрады. Бюджеттік жүйе арқылы бюджеттің бөлу және бақылау қызметтері жүзеге асырылады.

Бөлу қызметі мемлекеттік мақсаттар мен қызметтерді орындау үшін түсімдердің әртүрлі каналдары және олардың қолданылуы арқылы мемлекетте ақшалай құралдардың шоғырлануын көздейді. Кейбір елдерде бұл қызметті өзінің аймақтық органдары арқылы мемлекеттік қазынашылық органы атқарады.

Бақылау қызметі экономиканың әртүрлі құрылымдық звеноларында ақшалай құралдарды қалыптастыру мен пайдалану процестерін бақылау шараларын жүргізуден көрінеді.

Мемлекеттік бюджет мемлекеттік аппаратты ұстау, қорғаныс, денсаулық сақтау, білім, әлеуметтік жәрдемақылар төлеу үшін ақшалай ресурстардың орталықтандырылған қорын құрады. Бюджет шаруашылық коньюнктураға ықпал ете отырып, экономиканы мемлекеттік реттеудің, оны тұрақтандыру бойынша шараларды жүзеге асырудың қуатты тетігі болып табылады. Мемлекеттің экономикаға ықпал етуі қаржыландыру, субсидия беру, трансферттер арқылы жүргізіледі. Экономикалық құжат ретінде бюджет қоғамның саяси және әлеуметтік динамикасын көрсетеді.

Мемлекеттік бюджет тек орталық үкіметтің бюджетін ғана емес, сондай-ақ барлық деңгейдегі бюджеттердің жиынтығын көрсетеді. Бюджетке сондай-ақ әртүрлі бюджеттік емес қорлар немесе мақсатты бағыты бар ақшалай қаржылар жатады. Өзінің сандық құрамы бойынша олар әрқашан бюджет құрамына қосыла бермейді. Бірақ пайдалану және бөлу принципі бойынша олар мемлекеттік бюджеттік шығындар үрдісіне теңестіріледі. Олар белгілі бір мақсатты қорларға шоғырландырылып, орталық және жергілікті билік органдарының басқарылуында болады. Бұл зейнетақы қорлары және басқа да арнайы салықтар, қарыздар, бюджеттік субсидия есебінен құрылатын қорлар.

2. Мемлекеттік шығындар.

Мемлекеттік шығындар мен салықтармен байланысты реттеу жүйесі - фискалдық саясат деп аталады. Мемлекеттік шығындар - мемлекетті қаржыландыруға кететін шығындар, сондай-ақ тауарлар мен қызметтерді мемлекеттік сатып алу жатады. Бұл сатып алулар әртүрлі болуы мүмкін: бюджет есебінен жолдар, мектептер, медициналық құрылымдар құрылысы, ауыл шаруашылық, қорғаныс техникаларын сатып алу және т. б. Бұл жағдайда тұтынушы - мемлекет болады. Сондықтан да бұлар не өз тұтынуы үшін, не өндіріс факторлары, қызметтер мен игіліктер нарығында сұранысты реттеу үшін жүзеге асырылады.

Мемлекеттік шығындар бюджет шығысында көрсетіледі, сондықтан олар тиімді және сандық, сапалық экономикалық өсуді қамтамасыз етуі тиіс. Бұл мемлекетпен жүргізілетін фискалдық саясат мына мақсаттарға жауап беруі тиіс:

- экономикалық циклдың ауытқуын бәсеңдетуге;

- экономикалық өсу қарқынын арттыруға;

- жұмысбастылықтың жоғары деңгейіне қол жеткізуге;

- инфляцияның қолайлы қарқынына қол жеткізуге.

Фискалдық саясат дискрециондық және автоматты болып бөлінеді.

Дискрециондық фискалдық саясат тауарлар мен қызметтерді сатып алу, мемлекеттік трансферттер және салықтар арқылы жүргізіледі. Олардың мөлшерінің өзгеруі жиынтық шығындардың өзгеруіне алып келеді. Дискрециондық фискалдық саясаттың құралдары ол мемлекеттік шығындар және салықтар. Бұл саясаттың мақсаты өндірісті ұлғайту, жұмыссыздықты қысқарту, инфляцияны төмендету, экономиканы тұрақтандыру. Дискрециондық емес саясат ол пассивтік саясат, мұнда мемлекеттік шығындар мен салықтардың дәрежесіндегі өзгерістер автоматты түрде ендіріледі (автоматты тұрақтандырғыштар) .

Автоматты тұрақтандырғыштар - бұл үкімет тарапынан қандай да бір арнайы шешімдер қабылдаудың қажетінсіз іс-әрекет жасайтын нормалар. Тұрақтандырғыштарға салық жүйесі, ең алдымен прогрессивті салықтар жатады. Жандану кезінде жалпы ұлттық өнімнің өсуімен салықтық түсімдер автоматты түрде өседі, бұл экономикалық өсуді тежейді, керісінше жалпы ұлттық өнімнің құлдырау кезеңінде салықтық түсімдер автоматты түрде қысқарады және бұл экономикалық құлдырауды бәсеңдетеді. Трансферттік төлемдер қарама-қарсы жағдайда көрінеді. Жұмыссыздық бойынша жәрдем ақы, кедейлік бойынша жәрдем ақы, фермерлерге субсидия - бұлардың барлығы экономикалық өрлеу кезеңінде қысқарады және өндірістің құлдырау кезеңінде өседі. Нәтижесінде экономикалық өсу кезеңінде трансферттік төлемдер арқылы тұтыну шығындары қамтамасыз етіледі, ал құлдырау кезеңінде тұтыну шығындары жоғары өсіп, сұранысты ынталандырады. Тұрақтандырғыштардың негізгі әрекеті - бұл экономикалық ауытқулардың кең етек алуы мен тереңдеуін шектеу. Инфляция мен жұмысбастылық өндіріс дамуының қарқындарындағы елеулі өзгерістер үшін дискрециондық фискалдық шаралар, яғни үкіметпен саналы түрде қабылданатын салықтар, үкімет шығындарын өзгертумен болатын шаралар талап етіледі. Мұндай шаралардың қатарына салық ставкалары, салық құрылымын және шығындар шамасын өзгерту шаралары жатады. Фискалдық саясат шараларын Кейнс негіздеген. Алайда, ол ақша-несие саясатының шараларын орталықтандыру қажеттігінен бас тартпайды.

Мемлекеттік шығындар мен салықтар саясаты - экономиканы мемлекеттік реттеудің және оны тұрақтандырудың маңызды құралы. Ол жиынтық шығындардың деңгейіне тікелей ықпал етеді, демек ЖҰӨ көлемі, тұрғындардың жұмысбастылығына, сондай-ақ сұранысты реттеуге ықпал етеді. Демек, мемлекеттік шығындар тұтыну шығындары мен инвестициялар сияқты жиынтық сұранысқа ықпал етеді. Е нүктесі жалпы шығындар ЖҰӨ-нің өндіріс көлеміне тең болатын тепе-теңдік деңгейді көрсетеді. Мемлекеттік шығындардың қысқаруы макроэкономикалық тепе-теңдік нүктесінің 45° сызық бойымен төмен жылжуына алып келеді. Бұл ЖҰӨ-нің тепе-теңдік өсімі мен жиынтық шығындардың қысқаруын білдіреді.

Сонымен мемлекеттік шығындар ұлттық өндіріс көлемі мен жұмысбастылыққа тікелей ықпал етеді және инвестициялар тәрізді мультипликациондық тиімділікке ие.

Мемлекеттік шығындар мультипликаторы

Бұл егер мемлекеттік бюджет табысының баптарын ұлғайтпай белгілі бір шамаға өзінің шығындарының көлемін арттыратын болса, осындай табыс өсімі алынатынын көрсетеді. Мемлекеттік шығындар шамасының өзгеруі шығындар шамасының өзгеруіне пропорционалды табыстың өзгеруін тудырады. Мемлекеттік шығындар мультипликаторын инвестиция мультипликаторына теңестіруге болады. Экономикалық позиция тұрғысынан бұл ұқсастық заңдылық. Шын мәнінде, егер мемлекет мемлекеттік шығындарды ұлғайту жолымен тауарларға қосымша сұраныс жасайтын болса, бұл шығындар өсіміне тең ЖҰӨ-нің өсуіне алып келеді. Осылайша мемлекеттік шығындар көлемінің өзгеруі ұлттық табыстың мультипликациондық процесіне алып келеді. Бұдан шығатын қорытынды: бюджеттің кіріс және шығыс бөлігі мемлекет тарапынан ресурстарды реттеу мен тікелей ықпал ету үрдісіне жатқызылады.

Қысқа мерзімдік кезеңде салық-бюджет саясаты баланстық бюджеттің, салықтың және мемлекеттік шығындардың мультипликаторы әсерімен байланысты болады.

Мемлекеттік шығындардың өзгерісін көру үшін кейнс кресін пайдаланамыз. Мемлекеттік шығындар жиынтық шығындардың құрауышы болып табылады, олардың өсуі жоспарланған шығындарды да өсіреді. Егер мемлекеттік шығындар ∆G -ға өссе, онда жоспарланған шығындар қисығы оңға қарай сол мәнге жылжиды. Ал тепе-теңдік өнім көлемі Ү

ден Ү

ден Ү

-ге өседі, демек ∆Ү=∆Gxmg. mg - мемлекеттік шығындардың мультипликаторы. Мемлекеттік шығындар 1 теңгеге көбейгенде пайда мөлшері қаншаға өседі деген сұраққа жауап береді. Мемлекеттік шығындар ∆G-ға өскенде мультипликаторлық үрдіс басталады және табысты сол мәнге өсіреді, ол тұтынуды (b x ∆G) шамасына өсіреді. Тұтыну көлемінің мұндай өсуі табыс пен шығын көлемін тағы да өсіреді. Ол тұтынуды (b x ∆G) шамасына есіреді.

-ге өседі, демек ∆Ү=∆Gxmg. mg - мемлекеттік шығындардың мультипликаторы. Мемлекеттік шығындар 1 теңгеге көбейгенде пайда мөлшері қаншаға өседі деген сұраққа жауап береді. Мемлекеттік шығындар ∆G-ға өскенде мультипликаторлық үрдіс басталады және табысты сол мәнге өсіреді, ол тұтынуды (b x ∆G) шамасына өсіреді. Тұтыну көлемінің мұндай өсуі табыс пен шығын көлемін тағы да өсіреді. Ол тұтынуды (b x ∆G) шамасына есіреді.

Жиынтық әсер төмендегідей

Шығынның алғашқы өзгерісі = ∆G

Тұтынудың алғашқы өзгерісі = b х ∆G

Тұтынудың екінші өзгерісі = b 2 x ∆G

∆Ү= ∆G(1 +b + b 2 + . . . )

қатынасы мемлекеттік шығындар мультипликаторы деп аталады.

қатынасы мемлекеттік шығындар мультипликаторы деп аталады.

Кейде бұл үлгіні кейнс мультипликаторы деп те атайды.

Мемлекеттік шығындар мультипликаторының көлемі мен тепе-теңдік көлемін тендеулер жүйесін шешу арқылы табамыз.

Мұндағы Ү = С +1 + G негізгі макроэкономикалық теңдеу

С = a + b • Ү - тұтыну функциясы.

Тұтыну функциясының мәнін макроэкономикалық теңдеуге қою тепе-теңдік өнім көлемін анықтауға мүмкіндік береді.

Мұндағы ( а+І+G ) - табыс көлемі У-тен тәуелсіз автономды шығындар, ал

Мұндағы ( а+І+G ) - табыс көлемі У-тен тәуелсіз автономды шығындар, ал

мулбтипликатор.

мулбтипликатор.

Жабық экономикада тепе-теңдік табыс көлемі деңгейінің қаншаға өсетіндігіне байланысты. Мемлекеттік шығындар ғана емес, автономды шығындар да бір бірлікке өседі, осы құбылысты мультипликатор көрсетеді.

Мультипликатор шамасын анықтайтын негізгі фактор болып тұтынудың шекті бейімділігі (b), MPC есептеледі.

Табысқа салық салынғаннан соң, тұтыну функциясы басқаша болады, демек мультипликатор үлгісі де төмендегідей:

Мұндағы

жабық экономикадағы мультипликатор шығындары.

жабық экономикадағы мультипликатор шығындары.

t - шекті салық мөлшерлемесі.

Шекті салық мөлшерлемесі -

енгізілген салық сомасы өсімшесінің табыс өсімшесіне қатынасы арқылы табылады

Мұндағы: t - салық салудың шекті мөлшерлемесі.

∆Т - енгізілген салық сомасының өсімшесі.

∆Ү- табыс өсімшесі.

Өнім шығару көлемі мен жұмысбастылық деңгейін тұрақтандыратын және мультипликатор әсерін азайтуға ықпал ететін фактор - үдемелі салық салу жүйесі.

Жабық экономикаға қарағанда ашық экономикада мемлекеттік шығындарға мультипликатор әсері төмен.

Ашық экономикада тепе-теңдік өнім көлемі мен мемлекеттік шығындар мультипликаторының көлемі төмендегі теңдеулер жүйесін шешу арқылы табылады.

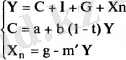

Мұндағы Y = C + I + G + X n негізгі макроэкономикалық тепе-теңдік.

C = a + b (l-t) Y- тұтыну функциясы. X n =q-m'Y - таза экспорт функциясы.

Мұндағы

Мұндағы

ашық экономикадағы мемлекеттік шығындар мультипликаторы. m'- импорттаудың шекті бейімділігі.

ашық экономикадағы мемлекеттік шығындар мультипликаторы. m'- импорттаудың шекті бейімділігі.

4. 1 Мемлекеттік қарыз

Бюджеттік тапшылықтарды қаржыландырудың басты жолы мемлекеттік несие. Мемлекеттік несие қаржы - экономикалық қатынастардың жиынтығы, мұнда мемлекет заем немесе кредитор - несие беруші рөлім атқарады. Егер әңгіме бюджеттік тапшылықты толықтыру жайында болса, онда мемлекеттің кызметі бізді заем беруші ретінде қызықтырады.

Мемлекеттік қарыз (кредит) жеке адамның несие беруінен айтарлықтай ерекше. Соңғы жағдайда ол өндірістік мақсаттарға бағытталады. Бұл кредит бойынша процесс өндіріс процесіндегі құнның өсуімен байланысты төленеді. Бюджеттік дефицитті жоюға бағытталған мемлекеттік несие көп жағдайда өндірістік қызметпен байланысты емес. Сондықтан мемлекет өзінің борышын негізінен бюджетке келіп түскен төлемдердің есебінен төлейді. Мемлекеттік қаржы ресурстары негізінен түрлі мемлекеттік заемдарды шығару есебінен жиналады. Олар банктіқ сақтандыру және өнеркәсіп компанияларының уақытша бос ақшаларын пайдаланады. Ақша айналымы мен жалпы экономикалық қызмет істеу үшін оған кажетті ресурстарды мемлекет қандай көздерден алады? Егер казначейлік міндеттемелері жеке секторларға орналасса, онда ақша ресурстары уақытша жеке адам иелігінен мемлекетке қайта бөлінеді. Ол үшін үкімет өзінің кағаздарын жоғары процентпен, капитал иелерін қызыктыратындай етіп шығаруы тиіс. Мемлекеттік борышты процентпен төлеу бюджет шығыстарынын басты бөлігін алады. АҚШ-тың федералдық шығындарының ішінде 1980 жылы 8, 9 проценттен 1989 жылы 14, 5 процентке өсті. Мемлекеттік қарыздарды жеке секторда орналастыру өз кезегінде бюджеттік шығындардын одан әрі ұлгаюына жол береді. Бірақ үкімет өзінің казначейлік міндеттемелерін тек жеке секторда ғана орналастырып қоймай, орталық банктердің (ақша шығаратын) есебінде де ұстайды. Үкіметтін казначейлік міндегтемелерін есептей отырып, банк айналысқа көптеген қосымша төлем қаржыларын шығарады, бірақ олардың нақты тауар көлемдерімен еш байланысы жоқ. Мұндай жағдайда мемлекеттік бюджет ақша айналысына тікелей инфляциялық ықпал жасайды. Ақша көлемінің өсуі коғам байлығын шын мәнінде ұлғайта алмайды. Мұндағы "мемлекеттік борыштың монеттенуі" көптеген елдерге тән жағдайды білдіреді, шексіз мемлекеттік шығындарды қаржыландыру ақша айналысын тұраксыздандырудың тікелей себебі болады.

Мемлекеттік несиенің дамуы мемлекеттін қарызын баскарудың кұрылымын жасауды қажет етеді. Мұндай шаралардың негізгілеріне жаңа заемдардын көлемін шығарудың уақытын, казначейлік міндеттеме бойынша проценттің мөлшерін, оларды орналастыруды анықтау жатады. Мемлекеттік заемдар әр түрлі мерзімге шығарылады, осы белгісіне қарай қысқа, орта және ұзақ мерзімді деп бөлінеді. Олардың айырмашылықтары шартты. Қыска мерзімді заем, әдетте 1 жылдан 5 жылға, орта мерзімді 3-тен 5, ұзақ мерзімді 5 жылдан ұзак уакытка шығарылады.

Қарыз түрлері мерзімінің арақатынасының мемлекеттік борышты баскаруда айтарлықтай маңызы бар. Инфляция күшейген және ақша айналысынын жалпы тұраксыздығы жағдайында қысқа мерзімді карыздың үлесі артады. Акшаның инфляциялық құнсыздануы кезінде инвесторлар ұзақ мерзімді үкіметтің міндеттемесі бойынша ақша жұмсаудан қашады. Несие берушілер қысқа мерзімді казначейлік міндеттемелерді қалайды, өйткені олардын инфляциялық процестердің әсеріне тап болу каупі аз. Мемлекеттік қарыздың жүйелі өсуі ұлттық табыстың проценттік төлем ретінде кайта белінуіне әкеледі. Мысалы Францияда мемлекеттік борышты процентпен төлеу 1982 жылғы 40 млрд. франктен 1990 жылы 125 млрд. франкке жетті. АҚШ-та федералдық қарыз бойынша таза проценттік төлемдер 1980 жылы 52, 2 млрд. доллардан 1989 жылы 165, 7 млрд. долларға көбейді. Мемлекеттік қарыз басқа да берешектер сияқты жалпы ұлттық өнімге карағанда әлдеқайда жылдам өседі. Мысалы, АҚШ-та 1983 пен 1990 жылдар арасында ЖҰӨ 1, 6 есе артты. Ал сол аралықта халықтың, мемлекет пен финанстық емес корпорациялардың берешегі 2, 2 есе өсіп, 10 триллион долл, яғни жалпы ұлттық өнімнен 2 есе көп болды. 90 жыддар-дың басында халықтын борышы 3, 7 трлн. долл. финанстық емес корпорациялардын 3, 5 трлн. долл. ал федералдык қарыз 3 трлн. долл. жақындады. Ірі бюджет тапшылығы және мемлекеттік міндеттемелер бойынша төлемдердің проценті ескен жағдайда казначейліктер берешекті төлеудің уақытын кейін ығыстырады. Осы мақсатпен мемлекет заемдарды конверсиялау тәжірибесін кеңінен қолдамады. Мұндай шаралардын мәні заемдарды жабуды кейінге қалдыру, мүмкін болғанынша мемлекет міндеттемелерін қысқа мерзімнен орта және ұзак мерзімге айналдыру. Казначейліктер инвестордың келісімімен өздерінің қысқа мерзімді міндеттемелерін орта, ұзак мерзімді қарыздарға ауыстырады. Осымен қатар ол өзінін қысқа мерзімді заемдер міндеттемелерін жоғары процент негізінде жаңа ұзақ мерзімді заемдар шығару арқылы сатып алады. Мұндай шаралар тез тиімділік беріп, үкіметтің финанс жағдайын жеңілдетеді. Бірақ олар бюджетті айтарлықтай тұрактандыра алмайды, ейткені ол ставка процентінін одан арі өсуіне әкеледі, ең соңында жалпы борыштың сомасын көбейтеді.

Мемлекеттік қарызды басқарудың күрделі механизмін пайдалана отырып, казначейліктер бюджеттік тапшылықты жою үшін үлкен көлемде қаржы ресурстарын қолданады. Бюджеттік және қаржы - акша саясаты макроэкономикалық реттеудің кең көлемдегі мәселелерін шешуге бағытталған. Олардың қатарына антициклдық саясатты жүргізу, жұмыспен қамту, төлеу қабілеті бар сұраныс дәрежесін және жалпы іскерлік белсенділікті реттеу жатады.

Бюджеттік шығыстарды ұлгайту мен салықтарды азайту шаралары сұраныстың және экономикалық белсекділіктің жалпы төмендеу кезінде, экономикалық дағдарысқа ұшырау қаупі төнгенде жүргізіледі. Мемле-кеттің шығыстарын қаржыландыру жиынтық сұраныстың жалпы көлемін ұлғайтады. Салықтық төмендеуі күрделі қаржының, әсіресе орта ұсақ компаниялардың көбеюіне қолайлы жағдай жасайды. Салықтың төмендеуі жағдайында мемлекеттік шығындардың артуы мемлекеттік бюджеттердің тапшылығын ұлғайтып, инфляциялық процестердің күшеюіне әкеледі. Шығыстардын кірістен осындай артық болуы активті бюджеттік дефицит деп аталады. Сонымен қатар экономикалық белсенділіктің төмендеуі се-бепті мемлекеттік табыстардың қысқаруы пассивті дефицит деп аталады.

Тапшылықты қаржыландыру концепциясы неокейнсиандық бағыттағы экономистердің теориялық құрылымында берік орын алды. Оның негізгі ерекшеліктерін соғыстан кейінгі жылдары батыс экономистері экономиканы мемлекеттік реттеу үлгілерін жасауға кеңінен енгізді, ал үкімет басшылары оны тәжірибеде қолданды. Алайда тәжірибе барысында "дефицитті қаржыландыру" идеясы күткен нәтижесін бермеді. Бұл концепцияның ең әлсіз жері оны қолдану 60-70-жылдарда анық көрінген экономиканың инфляциялық тұрақсыздануын күшейтті. Белсенді бюджеттік дефицит қарыздық монеттенуіне ақша массасынын бақылаусыз көп ұлгаюына және ұлттык валютаның құнсыздануына әкелді. Сейтіп, ұзақ мерзімді жоспарда активті бюджеттік дефициттер белгілі жағдайда халықтың сатып алу қабілеті мен мемлекеттік шығыстардың экономикаға ықпалынын себебі болмақ. Мұндай мемлекеттік реттеудін ең басты бір проблемасы экономиканы "суыту" "инфляциялық қызып кету" дегенмен күресу.

Дефляциялық (инфляцияға қарсы) шаралардың күрделілігі мынада: оны жүзеге асыру мемлекеттік шыгындарды азайтуды, несиенің қымбаттауына жол бермеуі ақша көлемін тығыздауды, қысуды қажет етеді. Мұның бәрі өз кезегінде жиынтық сұранысты тежейді, күрделі қаржыны азайтады, іскерлік белсенділікті төмендетіп, жұмыссыздықты көбейтеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz