Қазақстан Республикасындағы банктік карточкалар: теориясы, түрлері және есеп айырысу тәртібі

Жоспар:

Кіріспе 3

І тарау. Банктік карточкаларға жалпы теориялық сипаттама 6

1. 1 Банктік карточкалардың ұғымы мен оның түрлері. 6

1. 2 Банктік карточкалардың мүмкіндіктері мен артықшылығы. 11

ІІ тарау. Банктік карточкалармен есеп айырысу 14

2. 1 Банктік карточкаларды шығару және қолдану тәртібі. 14

2. 2 Банктік карточкалар бойынша операциялар есебі. 17

ІІІ-тарау. Банктік карточкалар бойынша жүргізілетін операциялар есебі 25

Қорытынды 26

Пайдаланған әдебиеттер тізімі 29

Кіріспе.

Зерттеу тақырыбының өзектілігі. Қазақстан Республикасының төлем системасының ұйымдастырылуы жетілдіріліп келеді. Төлем системасындағы есеп айырысу операциялары экономикадағы ақша массасы мен оның қозғалысын реттеуге және оған бақылау жасауға ықпал етеді. Есеп айырысу операциялар банктік операциялар ішінде ең көп қолданылады. Төлем құралдары ішінен артынан шыққан банктік карточкалар қазіргі таңда кең өріс алуда. Төлем карточкалардың көптен қолдануы «көлеңкелі» экономика көлемінің азаюына және ақша айналымыныңбір бөлігінің легалдандыруына ықпал етуі мүмкін. Бұл пікірді Қазақстан Республикасының Ұлттық Банкінің төрағасы Ануар Сайденов айтқан болатын. Банктік карточкаларды қолданудың ыңғайлығы мен оның мүмкіндіктері, оны жетілдіріп дамуына және басқа төлем құралдарынан озып кетуіне ықтимал. Осы мақсаттарда клиенттерге осы төлем нысаны бойынша қызметтер кеңейте түседі. Ал бәсекелестікті қолдау үшін жүргізілетін есеп айырысу операциялары бойынша тарифтер төмендетіліп, түрлі жеңілдіктер жасалып отыр. Бұл банктік карточкалардың төлем системасында нығая түсуіне ықпалын тигізеді.

Келтірілген жағдайлар таңдалған тақырыптың өзектілігін айқындайды, өйткені банктердің төлем системасындағы банктік карточкаларды жетілдіру айырықша маңызды болып отыр.

Курстық жұмыстың мақсаты: Қазақстан Республикасының коммерциялық банктерімен шығарылатын банктік карточкалардың мәнін және оны қолданудың проблемаларын зерттеу.

Алға қойылған мақсатқа қол жеткізу үшін жұмыста бір қатар міндеттер белгіленеді:

1. Коммерциялық банктердің банктік карточкаларына жалпы теориялық сипаттама беру;

2. Банктік карточкалармен есеп айырысу есебіне талдау жүргізу.

3. Банктік карточкалардың қолдануымен операциялардың жаңа түрлерін жетілдіру.

Зерттеу тақырыбы - Қазақстан Республикасының төлем системасының ұйыдастырылу процесіне банктік карточкалардың алатын орнын айқындау. Зерттеу объектісі - Қазақстан Республикасының екінші деңгейдегі банктері.

Курстық жұмыстың құрылымы кіріспеден, бес бөлімі бар үш тараудан, қорытындыдан, пайдаланылған әдебиет тізімінен және қосымшалардан тұрады.

І тарау. Банктік карточкаларға жалпы теориялық сипаттама

1. 1 Банктік карточкалардың ұғымы мен оның түрлері

Пластикалық карточка - бұл ақпараттың қазіргі жоғары технологиялық алып жүрушісі. Мамандардың айтуы бойынша, пластикалық карточка - бұл Қазақстанның төлем жүйесінің болашағы. Пластикалық карточка жақында тек қана қолма - қол ақшаларды емес, құжаттарды да ауыстырады (жеке куәлік немесе төл құжат орнына - карта суретімен) . Барлық әлемде 2, 5 миллиардтан астам адам тауарлар мен қызметтерге төлем жасау, жалақы алудың құралы және есептеудің тағы басқа түрлері ретінде пластикалық карточкаларды таңдады. Ендеше, пластикалық карточка қолма - қол ақшалармен еспетеуге қарағанда, қолайлы, әрі сенімді болып табылады. Пластикалық карточкалар шартты түрде:

- Халықаралық;

- Жергілікті;

- Дебеттік;

- Кредиттік;

- Корпоративтік;

- Жекешелік;

- Құрама;

болып бөлінеді.

Әлемде пластикалық карточканың 3 негізгі жүйесі бар:

- VISA;

- Master Card/Europay;

- American Express;

Олардың барлығы қазіргі таңда Қазақстанда қызмет көрсетеді.

1993 жылдың соңында Alembank бірінші болып Қазақстанда Visa карточкасымен қызмет көрсетті, ал 1994 жылдан бастап - Master Card карточкасы қолданыла бастады. Карточкамен қызмет көрсету тәжірибесі кеңейген соң, Alembank 1994 жыдың қараша айында жеке Alem Card дебеттік карточкасын шығарды. Alem Card иелері болып корпоративтік карточка алатын заңды және жеке тұлғалар болуы мүмкін.

Қазіргі уақытта барлық елдерде шығарылған карточкалардың саны 2 миллиардтан асты. Статистика бойынша дамыған елдерде әр тұрғынға 2-3 карточкадан келеді. Қазақстанда да көбінің, зейнеткерлер, бизнесмендер, шахтерлер мен студенттердің, карточкалары бар. Карточкалардың саны күннен-күнге өсуде және олар біздің өміріміздің ажырамас бөлігіне айналуда.

Visa Electron - ең пайдалы тарифтер бойынша ең қол жетерлік халықаралық банктік карточка. Бұл ең қарапайым, әрі арзан халықаралық карточка. Visa Electron шет елге жол жүретін кезіңізде және күнделікті өміріңізде сізге қолма - қол ақша алуыңызға, тауарарлар мен қызметтер үшін ақы төлеуіңізге көмектеседі. Visa Electron бойынша электродық құрылғылар: банкоматтар және POS - терминалдар арқылы қызмет көрсетіледі.

Visa Classic - Қазақстанда және шет елдегі ең танымал төлем карточкасы. Қызмет көрсетудің ең пайдалы тарифтері, сондай - ақ әлемнің кез келген елінде нақты қолданылу ыңғайлылығы оны шет елге шығатындар үшін маңызды нәрсе етеді. Ол бойынша Visa логотипі бар жерлердің бәрінде қызмет көрсетіледі. Visa Classic көмегімен сіздің:

Сауда және сервис кәсіпорындарында тауарлар мен қызметтерге ақы төлеуге; Банкоматтарда және қолма - қол ақша беретін пункттерде ақшаны қолма - қол алуға; Қонақ үйлерде нөмірді күні бұрын алып қоюға, автокөлікті жалға алуға, авиакомпаниялар мен агенттіктерде билеттерге тапсырыс беруге мүмкіндігіңіз бар; Visa Business - корпоративтік карточка болып табылады және кәсіпорындардың қызметкерлеріне компанияның балансына жататын іссапарлық, өкілдік және өзге де шығыстарды ақша аудару арқылы төлеуге мүмкіндік береді. Карточка жоғалатын жағдайда сізге бар болғаны карточканы шұғыл түрде ауыстыру немесе қолма - қол ақшаны беруді ұйымдастырады. Сіздің компанияңыздың:

Қызметкерлердің қаражатты жұмсауын талдауға;

Іссапарлық және өкілдік шығыстарды жоспарлауға;

Іссапарлық шығыстарға қаражатты ақша аудару тәсілімен беруге мүмкіндігі бар;

Visa Gold анағұрлым мәртебелі карточка қолайлылық пен сервистің жоғары деңгейін бағалайтындарға арналған. Visa Gold ұстаушыларына айтарлықтай шегерімдер мен жеңілдіктер беріледі. Карточка ұстаушыларының көрсететін қызметтерінің міндетті түрлерінің қатарына карточка жоғалатын жағдайда шұғыл қызмет ету, жоғалғанның орнына уақытша карточканы тегін алу мүмкіндігі және т. б. кіреді. Visa Gold карточкасының иесі қаржылық жағынан қабілеттілігін атап көрсетеді және анағұрлым қаржылық мол мүмкіндіктерді береді.

Tsesna Local - ең тиімді белгіленген баға бойынша арзан төлем карточкасы болып саналады. Кәсіпорындарда тауарлар мен қызметтерге төлем жасау және қолма - қол ақша алуға мүмкіндік береді.

Виртуалдық карточка - Интернетте сауда жасау үшін қолданылатын карточкалар, бірақ карточка Интернетте одан әрі нақты ұсынуды талап ететін қонақ үйлерде номерлер брондау, автокөлік жалға алу сияқтыларға есеп айырысу үшін қолданыла алмайды.

Diners Club карточкалар - бұл клиенттерге айрықша «клуб» қызметтерінің пакетін ұсынатын ең көне төлем жүйесі, ол өзіне алуан сақтандыру түрлерін, тауарлар мен қызметтерге жеңілдіктер ұсыну, әлемнің ірі әуежайларындағы VIP-залдарға кіру, іскерлік сапарлары мен кездесулер және басқаларды ұйымдастыру бағдарламаларын кіргізеді.

American Express карточкалар - карталар бойынша жұмсау лимиті түбегейлі анықталмаған. Бұл - сіз несиеге сатып аласыз да, келесі айда сізге төлейтін шотыңыз келеді деген сөз. Карточка ашу үшін сақтандыру депозитін ашу қажет, алайда карточка бойынша рұқсат етілген жұмсау лимиті депозит мөлшерінен едәуір асып түседі.

Жалақы карточкалары - бұл тек қолма-қол ақша алудың ыңғайлы құралы ғана емес, сізге өз ақшаңызды тиімді басқаруға мүмкіндік беретін қаржылық құрал, әрі қазіргі банктік қызметтерге кілт болып саналады.

Корпоративтік карточкалар - қызметкерлердің қызмет міндеттемелерін орындауымен байланысты кәсіпорын шығыстарын басқаруға мүмкіндік беретін тиімді құрал.

төлем жасау және қолма - қол ақша алуға мүмкіндік береді.

Visa Electron Instant Card - Казкоммерцбанк жаңа қызметті - Visa Electron Instant Card әмбебап төлем карточкасын ұсынады, мұны кез келген адам банкке тікелей хабарласып, қажетті құжаттарын ресімдегеннен кейін ала алады. Visa Electron Instant Card - Казкоммерцбанктің төлем карточкалары бойынша ұсынылатын барлық банктік қызметтерге толық мәнді қол жеткізуді қамтамасыз ететін халықаралық атаулы емес төлем карточкасы, әрі сонымен бірге біраз артықшылығы бар - мезетте алу. Бұл төлем карточкасының және оны рәсімдеу шапшаңдығы мен ыңғайлылығының үйлесуінде.

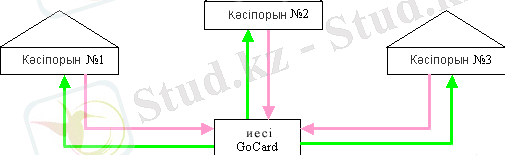

GoCard - Қазкоммерцбанктің «GoCard» бонустық карточкасы - бұл сіздің ақшаңыздың жұмыс істеуінің айрықша және ерекше тиімді түрі, ол тауарлар мен қызметтерді сатып алып қана қоймай, мұнымен бонустар табуға да мүмкіндік береді. Қазкоммерцбанк кредиттік карточка бойынша қызмет көрсету жүйесінде нағыз төңкеріс жасады, енді сіз неғұрлым көп жұмсасаңыз, соғұрлым көп ақша аласыз. GoCardпен сауда жасау - бұл толық ләззаттану және абсолютті тиімділік болып табылады, себебі сіз:

Несие қаражаты есебінен тауарлар мен қызметтер аласыз; Казкоммерцбанк серіктестерінің торабынан мезетте бонус табасыз; Одан кейінгі саудаларда тапқан бонустарыңызды тауарлар мен қызметтер төлемі ретінде жұмсайсыз; Бонустарды ірірек зат алуға жинаңыз; Өз бюджетіңізді үнемдеңіз. GoCard қалай жұмыс істейді? - GoCard төлемге GoCard логотипі бар барлық сауда және сервис кәсіпорындарында қабылданады және дәл сол кәсіпорындарда сіз бонустар табасыз және жұмсайсыз. Сіз осы карточкамен Master Card халықаралық төлем жүйесінің төлем карточкаларын төлемге қабылдайтын басқа сауда нүктелерінде де есеп айырыса аласыз. GoCardты пайдалану схемасы өте қарапайым:

Сіз GoCard иесі боласыз да, банктің серіктестік торабына кіретін 1, 2, 3 кәсіпорында сауда жасайсыз. Сауда сізге ұсынылған несие шегіндегі арнайы бонустық бағдарлама бойынша аяқталады. 1, 2, 3 кәсіпорын GoCardты төлемге қабылдайды да, сіздің шотыңызға бонустар - жасалған сауда сомасынан автоматты түрде белгілі бір пайыздар есептейді. Есептелген бонустар сіздің бонустық шотыңызда көрініс табады (карт-шотта) .

Мультивояжға - мультикарточкамен! - демалысқа жиналдыңыз ба? Немесе, мүмкін, шет елдерде жиі іссапарда болатын шығарсыз? Онда Сіз бұрыннан-ақ төлем карточкасының табынушысыз және «біздің адамсыз». Себебі, сіздің енді Қазкоммерцбанктен мультивалюталық карточка алу мүмкіндігіңіз бар.

Altyn жергілікті дебет карточкасы - банк шығарған алғашқы жергілікті карточка. Шетелге саяхатқа шығуды жоспарламайтын жалпы көпшілікке арналған. Altyn карточкасы бойынша тек Қазақстан Республикасы аумағында қызмет көрсетіледі.

АҚ «Цеснабанк» еңбекақы үшін жергілікті төлем карточкаларынұсынады. Жергілікті төлем карточкалары ҚР - ның территориясында электронды түрде, яғни банкоматтарда және POS - терминалдарда қолма - қол ақшаны алуға мүмкіндік береді.

Пластикалық карточканы ашу

Visa International, MasterCard International, American Express, Diners Club жүйелерінің карточкаларын ашқысы келген әрбір адам «Маған карта не үшін керек?» деген сұраққа жауап беруі керек. Егер:

Жалақы алу үшін болса - онда Сізге Жалақы карточкалары керек;

Шетелден аударым алу үшін - Visa Electron/ Cirrus Maestrо жеке карточкалары керек;

Шетелге ақша әкету, тауарлар мен қызметтерге төлеу үшін - Visa Classic/ MasterCard Mass жеке карточкалары керек;

Ақшаны валюта бағамының күрт ауытқуынан сақтау үшін - Мультивалюталық карточка керек;

Несие алу және бонустар жинақтау үшін - Бонустық карточка керек;

Интернеттегі тауарлаар мен қызметтерге төлеу үшін - Виртуалдық карточкалар керек;

Іссапар, жөнелту және өкілдік шығыстарға төлеу үшін - Корпоративтік карточка керек;

Менің American Express карточкасын алғым келеді,

Diners Club карточкасын алғым келеді.

Пластикалық карточканы ашу үшін:

Салық қызметі органы берген салық есебіне (СТТН) қойылу фактісін растайтын құжат ұсыну;

Жеке басын растайтын құжат ұсыну;

Өтінішке қол қою арқылы «Халықаралық дебеттік карточкалар шығару және оларға қызмет көрсету туралы шарттың стандартты талаптарына» қосылуға өз келісімін білдіру;

Қамтамасыз етуді ұсыну - сақтандыру депозиті немесе банкте ашылған депозит кепілзаты туралы шарт -кепілдік хат;

Өтініш (сауалдама) толтыру;

Пластикалық карточкалардың мүмкіндіктері :

Төлем карточканы ұстаушы өзінің карточкалық шотына тәулік бойы кіре алады;

Кез келген мемлекетте қолма - қол ақшаны алу мүмкіндігі;

Халықаралық карточкалар әлемнің әр елінде 30 миллионнан астам сауда орындарында, 82 банкоматтарда және 41 банк бөлімшелерінде қабылданады;

Сауда және сервис кәсіпорындарында жеңілдіктер алу мүмкіндігі;

Әуе көлік билетіне тапсырыс беру, қонақ үйіндегі нөмірлерді брондау және автокөліктерді жалға алу мүмкіндігі;

Қолма-қол ақшаларға қарағанда, төлем карточка, клиенттің қалтасында көп орын алмайды;

Төлем карточка банкомат арқылы ұялы байланыс операторының қызметін қолма-қолсыз төлем және коммуналдық қызмет жасауға рұқсат береді;

Төлем карточканы ұстаушы өзінің карточкалық шотынан бірнеше минут аралығында банкомат арқылы жақындары мен туыстарының карточкалық шотына ақша аудару мүмкіндігі;

Корпоративтік төлем карточкалары

Корпоративті төлем карточкасы келесі жағдайда қолайлы болып табылады:

Іс сапар және басқа да шығындарды төлейді;

Кедендік төлемдер жүзеге асырылады;

Компанияның ағымдық шаруашылық төлемдерді жүзеге асырады;

Авиа және темір жол билеттерін сатып алуға мүмкіндік береді;

Қолма - қол ақша алуға қолайлы;

Сіздің компанияңыздың басқа да төлемдерін жүзеге асырады;

Корпоративтік төлем карточкаларды қолданудың пайдалылығы:

1. Уақытты үнемдеу:

Іс сапарды хаттаумен байланысты құжат айналымын айтарлықтай азайтады;

POS - терминал арқылы карточкалық шотқа ақша аударымын тездетеді (15 мин) ;

2. Бақылау:

Кредиттік лимтті белгілеу мүмкіндігі;

Ай сайын карточкалық шот бойынша көшірмелер алу;

Әр қызметкрлерге жеке шығын лимтін белгілеу мүмкіндігі;

Карточкалық шотты қолдану кезеңінде операция түрлерін азайту мүмкіндігі;

3. Ыңғайлылық:

Жедел жағдайлар кезінде қызметкерлер корпоративтік карточкаларды қолдана алады;

Компанияның ағымдық төлемдердің процедураларын жүзеге асырудың жеңілдетілуі;

Мемлекеттік бюджетке төлемдерді және кеден төлемдерін төлеу процедураларын жеңілдетеді;

Пластикалық карточкалардың артықшылықтары:

Үлкен таңдау. Сіз төлем жай «электрондық» карточкадан - мәртебелі «алтын» карточкаға дейінгісін аша аласыз;

Жаңа ұсыныстар мен мүмкіндіктер. Коммерциялық банктер төлем карточкаларының иелеріне арналып жасалған жаңа бағдарламаларды Visa карточкалары клиенттердің сұраныстарына және халықаралық жоғары стандарттарға жауап беретін жаңа өнімдер мен қызметтердлі ұсынуға дайын. Коммерциялық банктер төлем карточкаларының иелеріне көтермелеудің түрлі жүйелерін және өмірлеріңізді ыңғайлы да тартымды ететін көптеген басқа да қызықты ұсыныстарды енгізуді қарастырып отыр;

Қазіргі заман легіндегі төлем карточкалар. Коммерциялық банктер өз клиенттеріне VSDC (Visa Smart Debit Credit) технологиясына негізделген қазіргі заман легіндегі төлем карточкаларын ұсынады. Visa карточкалары ең жоғарғы талаптарды қанағаттандырады: пайдаланудың өте қолайлығы және өнімді кеңінен қолдану мүмкіндігі, сондай - ақ уақыт және жері бойынша шекетелмеген қаражатқа кіру. Коммерциялық банктер клиенттерінің карточкалық шоттарын қорғауға арналған бақылау механизмдерін енгізуге мүмкіндік береді;

Халықаралық деңгейде танылу. Коммерциялық банктер Visa халықаралық карточкаларының иесі болуды және әлемнің кез келген елінде Visa логотипі бар барлық сауда - сервистік кәсіпорындарда тауарлар мен қызметтер үшін қорлма - қол ақшасыз ақы төлеу мүмкіндігін ұсынады. Бұдан басқа карточкалық шотыңыз болса, сіз барғани еліңізде валютада теңге немесе АҚШ долларының қолма - қол ақша ала аласыз;

Қарапайымдылық пен ыңғайлылық. Коммерциялық банктер төлем карточкасына қатысты сізде, бар борлғаны қолма - қол ақшаны алумен, сақтаумен және аударумен байланысты мәселе туындамайтын болады. Сізге шет елге кетерде карточкалық шоттағы ақшаны мәлімдеудің керегі де жоқ;

Visa төлем карточкаларының пайдасына бірнеше салмақ дәлелдер:

Күллі әлем бойынша банктерді біріктіретін Visa International ғаламдық төем жүйесінің микропроцессорлық карточкаларының 68 миллион иесінің бірі болуға мүмкіндік;

Visa карточкалары әлемнің түрлі елдерінде 30 миллион сауда нүктесінде қабылданады;

Visa карточкаларын әр әлемнің түрлі елдеріндегі 82 банкомет пен 41 банк бөлімшелері қабылдайды;

Қажеттілікке қарай ақшалай қаражатты қарызға алу мүмкіндігі;

Ай сайынғы көшірмелер жеке қаражатты бюджеттеу мен қаржылық бақылауды жеңілдетеді;

Ыңғайлы, жеке қаражатыңызға тәулік бойы қол жеткізуінізді қамтамасыз етеді;

Шотыңызға бекітілп берілген қосымша карточкалар, жанұя мүшелеріне арналған және банктің көрсететін өзге де арнайы қызметтері;

Карточка қолма - қол ақшадан гөрі қауіпсіздеу;

Авиабилетті, қонақ үйдегі бөлмені күні бұрын алып қою және автокөлікті жалға алу үшін Visa карточкасын пайдаланыңыз;

Қауіпсіздік шаралары:

Карточкаңызға ұқыпты қараңыз. Карточканы пайдалануға құқығы бар жалғыз тұлға болып табыласыз және жүргізілетін барлық опреациялар үшін жауаптылықта боласыз. Карточкаңызды ешқандай жағдайда үшінші тұлғаға беруге болмайды. Карточкаға бөгде адамдардың қолы жетуіне жол бермеу, оны қауіпсіз жерде сақтаңыз. Бөгде адамдардың карточка нөмірін және қолтаңбаңыздың үлгісін түсіріп жаза алатын жерде карточкаңызды қалдырмаңыз;

Сатып алған заттарыңызға ақыны төлем карточкаңызбен төлей отырып, онымен барлық операциялардың өзіңіздің қатысуыңыз арқылы іске асырылуына ұмтылыңыз. Сатушының карточкаңызды басқа үй - жайға алып кетуіне рұқсат етпеңіз және оны көз алдыңыздан кетіріп алмаңыз;

Чектерді сақтаңыз және карточкалық шот бойынша көшірмесімен салыстырыңыз. Егер көшірмедле есіңізде жоқ төлем жазылған болса немесе қандай да болмасын басқа сәйкестіксіз пайда болса, банкпен дереу байланысыңыз;

Сатып алудан бас тартсаңыз немесе чекті рәсімдеу кезінде қателер жіберілген болса, онда бөлінген чекті өзіңіздің көзінізше жоюды сұраңыз, ал екінші данасын өзіңізбен бірге алып, бір ай ішінде сақтаңыз;

Отбасыңыздың мүшелерінің қосымша карточкаларды қолданғанын бақылаңыз. Карточкаңыз бойынша және қосымша карточкалар бойынша жүргізілген барлық опреациялар бойынша сіз толық жауаптылықта боласыз;

Төлем карточкаңыз жоғалған немесе ұрланған кезде бұл туралы дереу хабарлаңыз. Сізге рұқсат берілмеген пайдаланушының жүзеге асырған транзакциялары үшін жауапкершілік жүктелуі мүмкін. Сондықтан, егер сіз төлем карточкаңызды жоғалтып алсаңыз немесе оны ұрлап алса, банкпен дереу байланысыз;

Төлем карточкаңызхдың барлық нөмірлері және банктің байланыс телефонын шұғыл жағдай үшін жазып алыңыз;

ПИН - кодыңыз өзіңізге ғана белгілі болуы тиіс. ПИН - кодыңызды басқа адмға соның ішінде, банк қызметкерлеріне ешуақытта тапсырмаңыз. ПИН - кодыңызды жұртқа жаю мен басқаға беруді сізден талап етуге ешкімнің құқығы жоқ. Оны естеи қалдырыңыз және қандай да болмасын қосалқы таңбаларсыз жазып қойыңыз және мүмкіндігінше өзіңіз қолыңыз жететін жерде сақтаңыз. Жазылған жеке теңдестіру нөмірді (ПИН - код) төлем карточкасымен бір жерде ешуақытта сақтамаңыз;

Карточка операция жүргізу кезінде ПИН - кодын енгізу сәтінде ПИН - кодыңыздың бөгде адамға белгілі болып қалмауын қадағалаңыз;

Банктiк карточкаларды колдану бойынша қатысты негiзгi субъектiлсрi: эмитент, карточка ұстаушы, сауда ұйымы, эквайрер, төлем ұйьмы, есеп айырысу банкi.

Банктік карточка эмитентi - бұл банктiк карточканы шыгарған және ұстаушыға бергсн несиелiк ұйым. Банктiк карточканы ұстаушы - оны қолданушы жеке тұлга. Сауда ұйымы - заңды тұлга немссс жскс кәсiпкер, оларлың және эквайрсрдiц арасьндағы келiсiмге сәйкес, эквайрсрдiң тауар (кызмет) ұстаушыға банктік карточканы колданьп ксзсктi төлсу үшiн тапсырылған кұжаттары бойынша жауаптылықта болады. Эквайрер - банктiк карточканы колданып жургiзiлгсн операция бойынша сауда ұйьмдарымен есеп айырысатын және ұстаушыға қолма-қол ақша қаржыларын бсрстiн несиелік ұйым болып табылады.

Төлем ұйымы - төлем жүйесi шегiнде банктiк карточкалармен операция бойынша ережелердi бекiтетiн заңды тұлға болып табылады. Төлем жүйесi - анықталган түрдегі банктік карточкалармен операцияларды демейтiн коммуникация және арнайы құрылғылар жүйесі. Төлем ұйымдары әдетте банктік карточка түрлерін сәйкестендiретiн кызмег көрсету белгілсрінiң құқынаине болады. Төлем ұйымы сондай-ак тиiстi төлем жүйесiнің техникалык қалыптасуын камтамасьгз етедi.

Есеп айырысу банкі немесе есеп айырысу агенті - төлем ұйымымен жасалған келiсiм негiзiнде эмитент пен эквайрсрлер арасындағы озара ессп айырысуды жургiзетін несиелiк ұйым.

Банктiк карточканы ашу ушiн клиент бекiтiлген нысандағы өтiнiштi ұсынады және банк онымен келiсiм жасайды. Банктiк карточкалар негiзгi екi операцияны жүзеге асыруға мүмкiндiк бередi: тауарларды (кьзметтi) төлеу және банкоматтар арнайы автоматгық құрылғылар немесе ҚАА

- колма-кол ақша каржыларын алу. Казiргі кезде аталған операцияның екеуiн жузеге асыратын карточкалар (әмбебап карточкалар) кең тараған, алайда тек колма-кол ақша каржыларын алуга немеса тек тауар немесе кызметтердi төлеуге негiзделген карточкалар да колданылуда.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz