Қазандықтағы жылу энергиясының өзіндік құнын есептеу және тиімділігін бағалау

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТІРЛІГІ

Экономика және менеджмент факультеті

Кәсіпорын экономикасы кафедрасы

Курстық жұмыс

Тақырыбы : "Қазандықтағы жылу энергиясының өзіндік құнын есептеу"

Мазмұны:

Кіріспе

Бастапқы мәліметер . . . 5

- Қазандық бойынша өндірістің жылдық шығындарын анықтау . . . 6Отын шығынын анықтау . . . 6Амортизациялық аударымды анықтау . . . 7Ағымдағы жөндеу шығынын анықтау . . . 8Еңбек төлемі шығынын есептептеу . . . 8Өнеркәсіптік кәсіпорын персоналының санын және құрылымын есептеу . . . 8Жұмысшылардың жалақы қоры . . . 10Әкімшілік персоналдрының жалақы қорын есептеу . . . 12Қазандықта жұмыс істеушілердің еңбек төлемі бойынша шығынын есептеу . . . 13Басқадай шығындарды есептеу . . . 14

- Қазандық жұмысының тиімділік көрсеткіштерін есептеу . . . 16Өнімнің бағасын есептеу . . . 16Пайда алудың қаржы көрсеткіштерін есептеу . . . 16Өндірістің тиімділігін бағалау . . . 17

- Жүйелік график тұрғызу . . . 19Жүйелік графиктің есептік параметрлері . . . 19Жүйелік графиктің графикалық түрі . . . 20Жүйелік графиктің сандық көрсеткіштері . . . 21

Қорытынды

Қолданылған әдебиеттер

Кіріспе

Кәсіпорынның іс-әрекетіндегі басты көрсеткіштердің бірі - өнімнің өзіндік құны. Бұл өнімді өндіруге және сатудағы ақшалай нысанында көрсетілетін шығындардың жиынтығы. Сөйтіп, жалпы өндірістік тиімділігін анықтайды.

Өзіндік құнның экономикалық мазмұны - жұмсалған шығындардың орнын толтыру және соның есебінен өндірілетін барлық элементтерегі жай ұдайы өндірісті, өндірістік қорларды және жұмыс күштерін қамтамасыз ету. Осы арада, кәсіпорынның өзіндік құнының маңызды элементтері: амортизация, жұмсалған материалдық ресурстардың құны, еңбекақы - бұл шығындардың басты статьялары.

Сонымен қатар, кәсіпорын бір уақытта басқа да шығындарды іске асырады: өздерінің қызметкерлеріне сыйлық, банктік несиеге процент төлеу, әлеуметтік объектілерді ұстау, бюджеттен тыс қорларға аударым жарналарын жасау - бұл шығындар кәсіпорынның қосымша шығындарын құрайды.

Өзіндік құн тиімділіктің мынадай маңызды көрсеткіштері: пайда және пайдалылығының деңгейі мен серпінін анықтайды. Өзіндік құнның маңызы оның орындалу функцияларымен анықталады.

1. Өзіндік құн өнім құнының кең бөлігі болып табылады. Мұның мәнісі, өнімнің өзіндік құны арқылы өндіріс қаражаттарын жұмсауды қамтамасыз етеді.

2. Өзіндік құн көтерме сауда бағасын қалыптастырудың негізі болып табылады, оның есепсіз жүргізілуі бағаның құрылуына негіздеме бола алмайды.

3. Өзіндік құнның негізінде пайданы, кейбір бұйымдардың пайдалылығын, яғни оларды шығарудың мақсатқа сай екендігін есептеу.

Бұл айтылғандардан өнімнің өзіндік құнына деген көзқарасты төмендетуге болмайтындығын көруге болмайды. Өзіндік құнның деңгейіне кәсіпорынға қатысты бар және қатысы жоқ факторлар ықпал етеді. Мысалы, кәсіпорынға табиғи жағдайлар, оның ішінде шикізат көздерін және өнім тұтынушыларда территориялық қашықтығы, шикізатқа баға деңгейі, отын, жабдықтар, электроэнергия және көлік тарифтері және т. б.

Өнімнің өзіндік құнын құрайтын шығындар екі негізгі белгілермен топтастырылады:

- шығындардың бастапқы элементерімен;

- пайда болу және міндет жүктеу сипатымен.

Экономикалық элементтердің шығыстарын топтастыру өндіріс шығындар сметасын дайындағанда қолданылады. Бұл топтастырудың мәні - әрбір шығынның элементі өнімнің өзіндік құнының жиынтығына қосылады. Сонымен, мына төмендегі шығын элементтері бөлінеді:

- материалдық шығындар (қайтарылма қалдықтар құрамынан шегеру) ;

- еңбекақыға жұмсалған шығындар;

- әлеуметтік сақтандыруға аударым;

- зейнетақы қорына аударым;

- жұмыспен қамтылу қорына аударым;

- амортизация;

- басқа да шығындар.

Қазандықтағы жылу энергиясының өзіндік құнын есептеу

Кесте 1 - Есептеулер үшін бастапқы мәліметтер

τ уст = 5000+α 1 *100, мұнда α 1 - сынақ кітапшасының соңғы екі санының қосындысының соңғы саны, мысалы:

20 = 2 + 0 = 2

=> α 1 = 2

млн. тг.

Гкал

адам

Гкал/час

1 ҚАЗАНДЫҚ БОЙЫНША ӨНДІРІСТІҢ ЖЫЛДЫҚ ШЫҒЫНДАРЫН АНЫҚТАУ

- Отын шығынын анықтау

Отын шығынының құны отынның жылдық қажеттілігі және ҚҚС-сыз отын бағасы негізінде анықталады.

С т = В т * (Ц т +Ц тр. т ) (1)

С т =231984, 3*(1562, 2+106) =386996209, 3 тг

мұнда В т - отынның жылдық шығыны, мың т;

Ц т - отынның ҚҚС-сыз бағасы;

- отынды тасымалдау тарифі.

- отынды тасымалдау тарифі.

(2)

(2)

мұнда Ц ндс - баға ҚҚС-мен (тапсырманы қараңыз), тенге

n - ҚҚС ставкасы, % (15%) .

Көмірдің прейскуранттық бағасында тиелген өнімді жөнелту станциясына дейін жеткізу және вагонға тиеу, вагонға беру, вагондарды тазалау, кірме жолдармен, ведомствалық тармақтармен жүкті тасымалдау және т. б. шығындары ескерілген. Бір тонна көмірді тасымалдау шығыны келесі теңдікпен анықталады:

, (3)

, (3)

мұнда:

- темір жолдың кең жолтабаны арқылы отынды тасымалдаудың теміржолдық тарифі (ш. б. -гі, жүккөтергіштігі 63 тонналық төрт остьі вагон),

- темір жолдың кең жолтабаны арқылы отынды тасымалдаудың теміржолдық тарифі (ш. б. -гі, жүккөтергіштігі 63 тонналық төрт остьі вагон),

- қабылдаймыз.

- қабылдаймыз.

мың тенге

мың тенге

мұнда β ну - тұрақсыз режимді ескеретін коэффициент, β ну = 0, 01 ÷ 0, 02 аралығында қабылдаймыз;

α пот - көліктік жоғалтуларды ескеретін коэффициент (α пот = 5%) ;

Q отп - қарастырылған кезеңдегі тұтынушыларға жіберілген жылу саны, мың Гкал.

Q отп = Q уст * τ уст (5)

Q отп =140*5500=77 Гкал

мұнда Q уст - бекітілген жылу қуаты, Гкал/сағ;

τ уст - максимум жүктемені пайдалану сағатының саны, сағ/жыл

1. 2 Амортизациялық аударымды анықтау

Негізгі қорлардың құнын шартты түрде келесі формула арқылы анықтауға болады:

С оф = К уд * Q уст (6)

С оф = 6, 1*140=854 млн. . тенге

мұнда К уд - меншікті күрделі қаржы салымы, тг/Гкал (тапсырмадан қараңыз)

Негізгі қор топтарының меншікті салмақтар бойынша негізгі қордың құрылымын анықтаймыз (кесте 1)

Амортизациялық аударымдар негізгі қордың әрбір топтары бойынша мына формуламен анықталады:

(7)

(7)

мұнда Соф - негізгі қорлардың баланстық құны, мың тенге

На - амортизацияның жылдық нормасы, %

Есептеулер нәтижесін кесте 1 толтыру керек.

Кесте 1 - Амортизациялық аударымдар есептеулері

Соф,

млн. тг

- Ағымдағы жөндеу шығындарын анықтау

Қазандықтағы элементтердің ағымдағы жөндеу шығындарын олардың амортизациясынан нормативті аударымдар бойынша ірілендіріп анықтауға болады, ол үшін мына формула қолданылады:

С рем = β рем * С ам , (8)

С рем = 0, 3*67175, 6=20152, 68 мың. тг

мұнда β рем - жөндеуге аударылатын жарнаны ескеретін коэффициент,

β рем = 0, 2 ÷ 0, 3.

- Еңбек төлемі шығынын есептеуӨнеркәсіптік кәсіпорын пресоналының санын және құрылымын есептеу

Жұмысшылардың санын еспетеудің бірінші кезеңі жұмыс кестесін таңдау болып табылады. Заңға сәйкес жұмыс аптасы 40 сағ аспауы керек. Бір жұмысшының жоспар кезеңі ағымындағы жұмыс орнының басында болып, өзінің міндеттерін атқаруға кеткен уақыт жұмыс уақытының тиімді қоры деп аталады және мына формула бойынша анықталады:

F = [D k - (D в + D n + D oo + D дo + D б + D го ) ] * τ см (9)

F=(365-(52+10+22+10+3+2) ) *7=1862 сағ

мұнда D k - жоспарланған кезеңдегі күнтізбе күндерінің саны (365-366 күн) ;

D в - демалыс күндерінің саны;

D n - мереке күндерінің саны (10 күн) ;

D oo - негізгі демалыстың ұзақтығы (22 күн) ;

D дo - қосымша демалыс күндер саны (10 күн) ;

D б - ауруға байланысты жұмысқа келмеген күндер саны (3 күн) ;

D го - мемлекеттік және қоғамдық міндеттерді орындау күндер саны (2 күн) ;

τ см - ауысым ұзақтығы (6 ÷ 12сағат) .

Еңбек төлемі шығынын есептемес бұрын студент кәсіпорында жұмыс істеушілер санын, олардың мамандықтарын және орындайтын жұмыстарын, және де біліктілік деңгейлерін мен еңбек жағдайын көрсете отырып жоспарлау қажет.

Өнеркәсіптік-өндірістік персоналдар санатында жұмыс істеушілер саны тәжірибеде қалыптасқан деңгей бойынша ірілендіріп анықталады. Барлық ӨӨП бес санатқа бөлеміз.

Кесте 2 - Санат бойынша жұмыс істеушілердің құрылымы

Негізгі жұмысшылар санын еңбек шартының әртүрлі деңгейін ескере отырып есептеу қажет:

а) қалыпты (н. у. ) - техникалық қызметкерлер, мамандар және басшылар;

б) зиянды (в. ) - көмекшы жұмысшылар;

в) өте зиянды (о. в. ) - негізгі жұмысшылар.

Разряд бойынша бөлуді студент өз бетінше жүргізеді (еңбек шартын ескере отырып), тек өндіріс ерекшелігін ескеру керек.

Кесте 3 - Жұмысшыларды разряд және еңбек шарты бойынша бөлу

1. 4. 2 Жұмысшылардың жалақы қоры (негізгі және көмекші)

Бұл санаттағы жұмысшылардың жалақы қоры тарифтік ставкалар негізінде анықталады (еңбек шартын ескере отырып) .

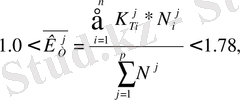

Әрбір санат шегіндегі орташа тарифтік ставка мына формула бойынша анықталады:

мұнда К j т - жұмыс санттары бойынша орташаөлшенген тарифтік коэффициент;

К j тi - i -ші разрядты жұмысшының тарифтік коэффициенті;

n - разрядтар саны;

N j i - i-ші разрядты жұмысшылардың тізімдік саны.

Еңбек төлемінің категориялары еңбек шартына байланысты. Ауыр және зиянды еңбек шартындағы жұмыстардағы тарифтік ставка 16%-ке, аса ауыр және аса зиянды еңбек шартындағы жұмыстарға 24%-ке өседі. Есептеулер нәтижесі төмендегі кестеге толтырылады.

Кесте 4 - Орташа өлшенген тарифтік ставкалар

мұнда k j - еңбек шартын ескеретін коэффициент.

Әрбір санаттағы жұмстар шегінде орташа сағаттық тарифтік ставка мына формула бойынша анықталады:

ЗП в час = К j т * С j час * k j (11)

ЗП в час =1, 31*150*1, 16=227, 94 тг/сағ

ЗП ов с = К j т * С j час * k j

ЗП ов с =1, 24*150*1, 22 = 226, 94 тг/сағ

мұнда С j час - қалыпты, зиянды және өте зиянды еңбек шарты на сәйкес еңбек төлемі бойынша i-ші разрядтың сағаттық тарифтік ставкасы, С ну час =150 тг/сағ тең деп қабылдаймыз.

Бұл жұмысшылар үшін еңбек төлемі мерзімдік-сыйлықты жүйе бойынша жүргізіледі. Сыйақының жоспарлы пайызы мерзімдік жалақының 40-50% құрайды. Сыйақыдан басқа қосымша үстемелер мерзімдік жалақының 15% мөлшерінде жоспарланады (түнгі уақыттағы жұмысы, экология, жабдықтың авариясыз жұмысы үшін және т. б. ) . Жұмысшылардың мерзімдік жалақысының тарифтік қорын анықтаймыз:

Бұл жұмысшылар үшін еңбек төлемі мерзімдік-сыйлықты жүйе бойынша жүргізіледі. Сыйақының жоспарлы пайызы мерзімдік жалақының 40-50% құрайды. Сыйақыдан басқа қосымша үстемелер мерзімдік жалақының 15% мөлшерінде жоспарланады (түнгі уақыттағы жұмысы, экология, жабдықтың авариясыз жұмысы үшін және т. б. ) . Жұмысшылардың мерзімдік жалақысының тарифтік қорын анықтаймыз:

ЗП

тар

= 227, 94*11*1862+226, 92*13*1862=10161492, 6 тг

ЗП

тар

= 227, 94*11*1862+226, 92*13*1862=10161492, 6 тг

мұнда F - бір жұмысшының жеке жылдық жұмыс уақыт қоры (сағат) .

Мерзімді-сыйлықты жүйеде негізгі жалақы келесідей анықталады:

(13)

(13)

ОЗП повр-прем = 1161492, 6+2032298, 52+1524223, 89= 13718015, 01 тг

Қосымша жалақы қорына заңда қарастырылған жұмыспен өтелмеген уақыт үшін төленетін төлемдер кіреді және ол курстық жұмыста негізгі жалақының пайызы ретінде анықталады:

ДЗП = Dдзп ОЗП , (14)

ДЗП = 0, 123*13718015, 01=1687315, 8 тг

мұнда Dдзп - негізгі жалақыдағы қосымша жалақының үлес мөлшері.

Dдзп = Dоо + Dдо + Dб + Dпр / Dк ,

Dдзп = 22+10+3/365=0, 123 (15)

Сонымен негізгі және көмекші жұмысшылардың жалақы қоры мынаған тең:

ФЗП = ОЗП + ДЗП , (16)

ФЗП = 13718015, 01+1687315, 8 = 15405330, 86 тг

Әлеуметтік салық сомасын барлық төлемдердің сомасынан (негізгі және қосымша) 20% бойынша міндетті аударым Зейнетақы жинақтау қорын (төлемдер сомасының 10%) ескермей анықтау орынды. .

Есептеулер нәтижесі төмендегі кестеге толтырылады.

Кесте 5 - Жұмысшылардың жалақы қоры

1. 4. 3 Әкімшілік персоналдарының жалақы қорын есептеу

Әкімшілік қызметкерлердің жалақы қорын есептеуде есептеу нүктесі ретінде минималды айлық жалақыны (МАЖ) қабылдауға болады. Бұл жалақыны кәсіпорын Қазақстан Үкіметімен бекітілген МАЖ аз болмайды деген есеппен бекітеді. МАЖ, сәйкес тарифтік және лауазымдық коэффициенттер негізінде сәйкес санаттағы әкімшілік қызметкерлердің айлық жалақысы есептеуге болады. Бұл көрсеткіштердің орташа мәндері төмендегі кестеде берілген.

Кесте 6 - Әкімшілік қызметкерлердің тарифтік және лауазымдық коэффициенттері

ЗП j т = К j тар * МЗП * К j д (17)

ЗП Б = 3*1*3, 4=10200 тг

ЗП м = 2, 5*1*2, 75 = 68750 тг

ЗП т = 1, 5*1*1, 6 = 24000 тг

К j тар и К j д коэффициенттері жоғарыдағы кестеден алынады, ал МАЖ болжанған кезеңге 10 000 тенге/ай тең етіп қабылданады.

Санаттар бойынша әкімшілік персоналдардың ЖҚ анықтаймыз:

Санаттар бойынша әкімшілік персоналдардың ЖҚ анықтаймыз:

ФЗП адм = 102000*12*6+68750*2*12+24000*12*10 = 11154000 тг

мұнда N j адм - штаттық кесте бойынша сәйкес санаттағы қызметкерлердің саны;

n - бір жылдағы айлар саны (12 ай) .

Бұл санаттар бойынша демалыс төлемі жеке жоспарланбайды және әлеуметтік салық жұмысшы санаттарындағыдай есептеледі.

1. 4. 4 Қазандықта жұмыс істеушілердің еңбек төлемі бойынша шығынын есептеу

Қазандықта жұмыс істеушілердің еңбек төлемі бойынша шығын барлық санаттағы персоналдардың ЖҚ қосындысына тең:

С зп = ФЗП раб + ФЗП адм

С зп = 15405330, 86+11154000 = 26559330, 86 тг

Жүргізілген еспетеулер негізінде еңбек және жалақы бойынша жиынтық жоспар жасаймыз.

Кесте 7 - Жалақы қорының жиынтық кестесі

- Басқадай шығындарды есептеу

Жалпы қазандық және басқадай шығындарды курстық жұмыста шартты түрде анықтаймыз:

С пр = β пр * (С ам + С зп + С рем ) , (20)

С пр = 0, 3*(67175600+26559330, 86+13435000) = 32150979, 26 тг

мұнда β пр - суға, қосалқы материалдарға, жылуландыруға, желдетуге, ішкі жоғалтуларға және т. б. жұмсалған шығындарды ескеретін коэффициент,

(β пр = 0, 3 ÷ 0, 35) .

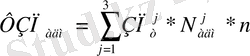

- Жіберілген жылу энергиясының өзіндік құнын есептеу

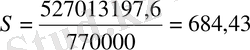

Қазандықтағы жылу энергисының толық өзіндік құны келесідей көрсетуге болады (млн. тг) :

С пол = С т + С ам + С рем + С зл + С пр , (21)

С пол = 387692287, 5+67175600+13435000+26559330, 86+32150979, 26 = 527013197, 6 тг

мұнда С т - отын шығ ыны;

С ам - амортизация;

С рем - жабдықты жөндеу;

С зл - жалақы шығындары аударыммен қоса;

С пр - басқадай шығындар (олар өзіндік қажеттіліктер мен жоғалтуларды қарастырады) .

Алынған мәндерді кестеге толтырып, толық өзіндік құн мен шығын құрылымын анықтаймыз.

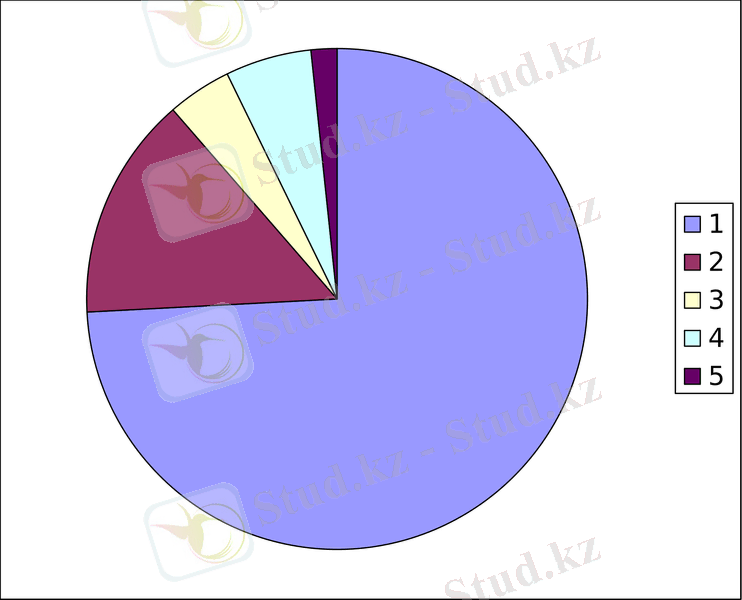

Кесте 8 - Шығын құрылымы

Сурет 1 - Өзіндік құн құрылымы

- Отын шығыны

- Амортизация

- Жөндеуге кеткен шығындар

- ӨКП үстемелік еңбек ақысы

5. Басқа шығындар

Қазандықтағы жылу энергисының меншікті өзіндік құны мынаны құрайды:

- ҚАЗАНДЫҚ ЖҰМЫСЫНЫҢ ТИІМДІЛІК КӨРСЕТКІШТЕРІН ЕСЕПТЕУ

2. 1 Өнімнің бағасын есептеу

Баға - кәсіпорын үшін ең маңызды көрсеткіштердің бірі. Оның негізгі функциясы тауар сатудан алынған ақша түсімін қамтамасыз ету.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz