Физикалық клиенттердің банктік салымдарын есепке алу үшін ақпараттық жүйені жобалау

Жұмыс түрі: Курстық жұмыс

Тегін: Антиплагиат

Көлемі: 30 бет

Таңдаулыға:

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

«Қолданбалы информатика» кафедрасы

КУРСТЫҚ ЖҰМЫС

Тақырыбы: Физикалық клиенттердің банктік салымдардың есебін жүргізудің ақпараттық жүйесін тұрғызу

Тексерген:

Орындаған:

Мазмұны:

Кіріспе

Халық банкінің депозиттер есебі . . . 2

- Курстық жұмыс мақсаты . . . 3

- Курстық жұмыс құрылымы . . . 3

1 - ТАРАУ. Негізгі бөлім

- Қолдану саласы сипаттамасы. . . 4

- Халық банкінің депозиттер есебінің сипаттамасы . . . 5

- Банктің депозиттерге сәйкес қолданатын ережелер және заңдар жинағы . . . 7

- Депозиттер қызметін жүзеге асырушы ұйымдық құрылымдар . . . 8

1. 2. Ақпараттық жүйені тұрғызу мақсаты . . . 10

1. 3. Ақпараттық жүйеге қойылатын талаптар . . . 10

1) Ақпараттық жүйенің құрылымына қойылатын талаптар . . . 11

2) Ақпараттық жүйенің ресурстарына қойылатын талаптар . . . 12

1. 4. Ақпараттық жүйенің концептуалдық сызбасы . . . 18

2 - ТАРАУ. Ақпараттық жүйені жобалау

2. 1. Мәселе қойылымы . . . 19

2. 2. Кіріс ақпараты . . . 20

2. 3. Шығыс ақпараты . . . 21

2. 4. Программалық жабдықтамасы . . . 24

Қорытынды . . . 26

Пайдаланылған әдебиеттер тізімі . . . 27

Қосымшалар . . . 28

Кіріспе

Қазіргі кезеңнің ерекшелігі, үлкен көлемдегі материалдық және шикізаттық қорларға негізделген индустриялды экономикадан ақпараттың негізгі қоры болып есептелетін «ақпараттық экономикаға» ауысу болып отыр. Ақпарат - қазіргі кезде ұлттық стратегиялық ресурстардың бір түрінің айрылмас бөлігі бола тұра, ақпараттық өнімдер мен қызметтер нарығында өз сұранысы мен ұсынысына ие. Бұған дәлел ретінде Республика Парламентінің «Қазақстан Республикасының ақпараттандыру заңын» қабылдағанын жатқызуға болады.

Курстық жұмыстың тақырыбы - Физикалық клиенттердің банктік салымдардың есебінің ақпараттық жүйесі.

Курстық жұмыстың мақсаты - депозиттер жүйесінің мәнін ашып көрсету, біздің еліміздегі депозиттер жүйесін жетілдірудің мүмкін болатын жолдарын анықтау және ақпараттық жүйесін құру болып табылады.

Осы мақсаттарға жету үшін келесі міндеттерді орындауды жөн көрдім:

- Қазақстан Республикасындағы депозиттер жүйесінің ерекшеліктері мен мақсатын анықтау;

- «Халық Банк» АҚ-ның депозиттік портфелін саралау;

- «Депозиттік операциялар бойынша қызмет көрсету» ақпараттық жүйесін (АЖ) құрудың мақсатын анықтау;

- «Депозиттік операциялар бойынша қызмет көрсету» ақпараттық жүйе деңгейін бағалау және оны қолданудың мүмкін аумақтарын анықтау;

- Курстық жұмыстың құрылымы .

Жалпы курстық жұмыс бес тарау кіріспе, негізгі бөлім, АЖ-ны жобалау, қорытынды және пайдаланған әдебиеттер тізімінен тұрады. Курстық жұмыстың бірінші тарауында, негізгі бөлімінде, пәндік облыстағы сипаттамасы берілген, яғни депозит жүйесінің түсінігі кіргізіледі. «Халық Банк» АҚ-ның физикалық клиенттерінің зерттелетін объектісі ретінде сипаттамасы, оның ұйымдық құрылымы берілген. Бұл бөлімде жеке тұлғаларға депозиттік операциялар бойынша қызмет көрсетудің ақпарат жүйесінің бағыты және оны құру мақсаты негізделген, ақпарат жүйесінің құрылымының талаптары анықталған, ақпарат жүйесінің ресурстарының талаптары қалыптастырылған: ақпараттық, программалық, техникалық, ұйымдастырушылық қамтамасыздандыру, ақпаратты қорғау талаптары, ақпарат жүйесінің қаржылық тәуекелділігін болжаудың концептуалды сызбасы жасалған.

Негізгі бөлім деп аталған екінші тарауда, осы ақпарат жүйесі бойынша жасалған жобалық шешімдер қарастырылған.

Бұл бөлімде «Физикалық тұлғаларға депозиттік операциялар бойынша қызмет көрсету» міндеттерін қою қарастырылған, онда осы міндеттің сипаттамасы берілген, кіріс және шығыс ақпараты берілген. Міндеттеме қаулысынан кейін машина сыртындағы ақпараттық база сипатталған. Машинадан тыс ақпараттық базасында кодтау жүйесі және сыныптауда қолданылытын ақпараттық модель қарастырылған. Машина ішіндегі міндеттер кешенін тарату әр қайсысы сәйкесінше кестелерде келтірілген құрылымдық сипаттамалық мәліметтер базасының тізімі берілген. Бұл бөлімде ақпарат жүйесіне математикалық, программалық қамтамасыздандыруына сипаттама берілген.

Курстық жұмыстың өзектілігі. Халықтың жинақтаулары ішкі инвестицияның негізгі көзі болып табылады. Мұндай жинақтауларды ірі көлемде тарту қажеттілігі экономикадағы көкейкесті сұрақтардың бірі. Халықтың жинақтауларын мобильдеудің екі негізгі жолы бар: бағалы қағаздар нарығы арқылы және қаржылық мекемелер арқылы. Қазақстан Республикасында негізгісі болып қаржылық мекемелер жүйесі саналады. Қазіргі уақытта қаржылық институттар, әсіресе банктер халықтың жинақтауларын тартудағы бәсекелестікте айтарлықтай белсенділік танытып жатыр. Банктер тартатын қаражаттар құрамы жағынан әркелкі болып келеді. Ең негізгі түрлері - физикалық клиенттермен жұмыс істеу процесінде тартылатын қаражаттар (депозиттер), қаржы инструменттерін шығару жолымен жинақталған қаражаттар (депозиттік және жинақ сертификаттары, вексельдер, облигациялар) және басқа несиелік мекемелерден қарызға алынған банк аралық несиелер.

Нарықтық экономиканың қалыптасуының қиыншылықтарын жеңіп, дамудың жаңа сатысына өткен Қазақстан үшін депозиттер жайлы мәселесінің өзектелігі сөзсіз.

1 - ТАРАУ. Негізгі бөлім

Қазақстан Республикасындағы банк жүйесі

Елімізде қабылданған банктік заңдылықтарға сәйкес1 ҚР-ғы банк жүйесі екі деңгейден тұрады.

ҚР Ұлттық банкі - мемлекеттік орталық банк ретінде бірінші деңгейді білдіреді.

Өзге банктердің барлығы (мемлекеттік даму банкісінен басқасы) - екінші деңгейді сипаттайды, сондықтан да оларды іс-жүзінде екінші деңгейдегі банктер деп атайды.

Бүгінгі таңдағы Қазақстанда қызмет ететін банктік жүйенің не бары он үш жылдық тарихы бар. Бұл жүйенің қалыптасуына КСРО-ның ыдырауының нәтижесінде еліміздің өз тәуелсіздігін алуының себеп болғандығын айта кету керек. Содан бері банк жүйесінде түбегейлі реформалау жалғасуда. Ондағы мақсат - отандық банктеріміздің қызметін халықаралық стандартқа өткізу болып табылады.

1. 1. Қолдану саласы сипаттамасы

Халық Банкі туралы

Халық Банкі - Қазақстанның банк саласында өнеркәсіптің дамуы мен халықты әл - ауқатының жақсаруы сияқты оң үрдісті жүйелерді құрушы ретінде алдыңғы қатарлы банктердің бірі.

Қазақстан Республикасы Президентінің 1994 жылғы 20 қаңтардағы «Қазақстан Республикасының Халық Банкі мен оның салымшылар мүддесін қорғау туралы» қаулысына сәйкес Қазақстан Республикасының Коммерциялық Жинақ Банкі ХАЛЫҚ БАНКІ болып құрылды.

Ал 2003 жылдың 24 қыркүйегінде Қазақстан Халық Жинақ Банкі Ашық Акционерлік қоғамы жаңа атауға - «Қазақстан Халық Жинақ Банкі» акционерлік қоғамына өзгертілді.

Халық Банкі - коммерциялық банк болып табылады. Сондықтан банктің ұйымдастыру құрылымы әрқайсысы белгілі бір міндеттер мен талаптарды атқаратын қызмет тараулары мен бөлімшелерден тұрады. Мысал ретінде Қазақстандағы банктердің ұйымдастыру құрылымының жалпы типтік үлгісін қарап өтелік (1-сызбаны қара) .

Сонымен қатар, Халық Банкі өз қызметін жүзеге асыру барысында филиалдарын, өкілдерін, жинақ-кассаларын, сондай-ақ еншілес банктерін аша алады.

Халық Банктің ұйымдастыру құрылымы басты екі әдіспен анықталады - банктің басқарылу құрылымы және оның функционалдық бөлімшелері мен қызметтерінің құрылымы.

Банктің басқару құрылымына оның жарғылық қорының қалай құрылуы (біртұтас, пайыздық және акционерлік) немесе оның тарабының (филиалды немесе филиалсыз) даму дәрежесі тікелей ықпал етеді.

Қазіргі уақытта Халық банкі акционерлік қоғам формасында құрылғандықтан, оны басқаруға акционерлері қатысады.

Бүгінде Халық Банкінде қазақстандықтар 55 млрд. теңгеге жуық өз жинақтарын сақтауда. Оның төлем жүйесіне 850 мың төлем карточкасы (Қазақстанда шығарылған барлық карточкалардың 70 пайызы), 365 банкомат ( рыноктың 65 пайызы), төлем карточкасымен төлейтін 568 кәсіпкерді (рыноктың 50 пайызы) біріктіреді.

Халық Банкінің меншік құрылымы жеке және заңды тұлғаларға тиесілі акциялар үлесінен тұрады. Жеке тұлғаларға жататын акционерлер 30 - 40 мыңнан астам, бұл көрсеткіш әр жылы өзгеріп отырады. Бүгінде «Қазақстан Халық Банкі » ААҚ акционерлерінің саны - 35089.

1. 1. 1) Физикалық клиенттерге Халық банкіндегі депозиттер есебінің сипаттамасы

Қызметінің сипаттамасы

Жалпы Халық Банк ресурстары банк өтімділігін қамтамасыз ету және пайда табу мақсатында орналастыруға бағытталған банктің меншікті және тартылған қаражаттарының жиынтығынан тұрады.

Нарықтық қатынастардың өзгеруіне байланысты Халық Банкінің ресурстарының құрылымында біршама өзгерістер болуда:

- Меншікті қаражаттар қатарына, біріншіден банктің акционерлік капиталы, резервтік қоры, сол сияқты қосымша қорлар кіреді.

- Тартылған қаражаттардың түріне:Ұлттық Банктен және басқа да банктердің депозиттік шоттардағы қаражаттары, облигацияларды сатудан түскен қаражаттар, тауарлы - материалды құндылықтар жатады.

Жалпы банктік тәжірибеде барлық тартылатын қаражаттарды жинақтау тәсілдеріне байланысты үлкен 2 топқа бөлінеді:

1) Депозиттік қаражаттар;

- Депозиттік емес тартылған қаражаттар.

Негізінен тартылған қаражаттар ішінде ең көп бөлігін депозиттер құрайды. Депозиттер кез келген банк үшін бірден - бір арзан ресурс көзі болып табылады.

Депозит - бұл клиенттердің ( жеке және заңды тұлғалардың ) банктегі белгілі бір шотқа салған және өздері пайдалана алатын қаражаттары.

Депозиттік емес тартылған қаражаттар - бұл банктің алған қарыздары түрінде немесе өздерінің меншікті бағалы қағаздарын сату жолымен тарататын қаражаттары.

Халық банкі негізінен депозиттік емес тартылған ресурстармен айналысады. Өйткені, депозиттік емес қаражаттар ірі сомада сатып алғандықтан да, оларды көтерме сауда операциялары арқылы сипаттайды.

Халық банкінде депозиттік базаны қалыптастыру қолданыстағы заң шығарушылардың нормасын ескертумен Депозиттік саясаттың негізінде Ұлттық банкпен бірге жүргізіледі. Халық банкінің базасының негізі - дамудың стратегиясын құрайды, ол ішкі ресурстарды тарту саясатын жүргізуге мүмкіндік береді, өйткені банк міндеттерінің өсуі негізінен халық және өнеркәсіп ақшаларын депозитке салу есесінен жүреді.

2003 жылмен салыстырғанда Халық банкінің депозиттік портфелінің жалпы өлшемі 2004 жылы 902 млн. теңге, немесе 28, 7%-ға өсті. Бұл кезде шетел валютасында депозиттер көлемі елеулі түрде азайды. Бұл ақиқат ақша табыстарының өсуі мен банктық жүйеге және Қазақстандық валютасына халық тарапынан орнаған сенімділік туралы куәландырады. Салымшылар өз жинақ ақшаларын ұлттық валютада қайта орналастыруды жөн көрді, солайша бұл көрсеткіш 2003 жылмен салыстырғанда 1, 7%-ға өсті. Депозиттік портфельдің негізгі көлемі заңды тұлғалардың салымдарына сәйкес келеді. 2004 жылы талап етуге дейінгі депозиттер бойынша айналымдар алдынғы жылдың көрсеткішінен 2 еседен асты, ал жедел депозиттерге келсек, онда олардың өсуі 232 млн. теңгеге бақыланады. Мұндай өзгерістер депозиттер сомаларын олардың ішкі құрылымында қайта орналастырудың негізінде пайда болды, яғни шетел валютасындағы салымдар ұлттық валютадағы салымдарға клиенттермен бөлшектей аударылды.

Халық Банкінің несиелік ресурстарының көп бөлігі осы депозиттік операциялар негізінде іске асырылады. Халық банкіндегі депозиттер жүйесі ағымдық салымдарды ( қажет уақытында талап ететін салымдар ), заңды және жеке тұлғалардың мақсатты және мерзімді салымдарын қамтиды.

Қажет уақытында талап етілетін депозиттер :

1. ақшаларды алу және салу кез келген уақытта ешқандай шектеусіз бөліктеп те, толығымен де жүзеге асыруына;

- ақшаларды шоттан қолма - қол немесе чек арқылы да алынуына;

- шот иесі банкке шотты пайдаланғаны үшін тұрақты айлық мөлшерлеме түрінде немесе әрбір жазылған чек үшін комиссиялық алым төлейді;

- банк қажет уақытында талап етілетін депозиттер бойынша Орталық банкке мерзімді депозиттерге қарағанда ең төменгі резервті жоғары сәйкестікте сақтауға мүмкіндік береді.

- Алмерзімді депозиттердіңанық белгілі бір мерзімі бар, ол бойынша тұрақты пайыз төленеді және әдетте салымды мерзімнен бұрын алуға шек қойылады. Мерзімді депозиттер жеке тұлғалардың, компаниялардың, кәсіпорындардың және ұйымдардың банктерде шоттарға алдын ала белгілі бір мерзімге, әдетте 1 айдан кем емес, орналастырған қаражаттарын білдіреді.

Халық банкінің нарық жағдайында қолданатын депозиттерді жіктеудің тәртібін келесі сызбадағы түрде көрсетуге болады:

1 - сызба

Алыну формалары бойынша депозиттер:

1. 1. 2) Халық банкінің қызметке сәйкес

қолданатын ережелері мен заңдары

Халық Банкі өз қызметінде 1995 жылы 30 наурызда қабылданған “Қазақстан Республикасы Ұлттық банкі” және 1995 жылдың 31 тамызында қабылданған “Қазақстан Республикасындағы банктер және банктік қызмет туралы” Қазақстан Республика заңдарын басшылыққа алады.

Халық Банкі - банктік жүйенің екінші деңгейін білдіреді. Ол банктік ресурстарды шоғырландыра отырып, заңды және кең көлемде банктік операциялар мен қаржылық қызметтерді жүзеге асырады.

Сонымен қатар, бағалы металдармен операцияларды жүзеге асыру үшін ҚР Ұлттық банкінен лицензия алады.

1995 жылдың 31 тамызында қабылданған “Қазақстан Республикасындағы банктер және банктік қызмет туралы” Қазақстанның заңына сәйкес Қазақстан Республикасында банкті ашу немесе оның қызметін ұйымдастыру мынадай үш кезеңнен тұрады:

- Банк ашуға Ұлттық банктен рұқсат алу;

- Әділет министрлігінде мемлекеттік тіркеуден өту;

- Банк операцияларын жүргізуге Ұлттық банктен лицензия алу;

“Қазақстан Республикасындағы банктер және банктік қызметтер туралы” заңына 2 сәйкес банктік операцияларға мыналар жатады:

- заңды тұлғалардың депозиттерін қабылдау, банктік шоттарын ашу және жүргізу;

- жеке тұлғалардың депозиттерін қабылдау, банктік шоттарын ашу және жүргізу;

- банктердің және банктік операциялардың жекелеген түрлерін жүзеге асыратын ұйымдардың корреспонденттік шоттарын ашу және жүргізу

- ломбардтық операциялар: тез іске асатын бағалы қағаздар мен жылжитын мүліктерді кепілге алып, қысқа мерзімді несиелер беру;

- төлем карточкаларын шығару;

1. 1. 3) Осы қызметті жүзеге асырушы тұлғалар

және ұйымдық құрылымдар

Халық банкінің қызметтері жүзеге асырушылар заңды немесе жеке тұлғалар және экономиканың әр түрлі секторында қызмет ететін көп қызметті мекемелер, корпорациялар, акционерлік компаниялар, орталық үкіметтің, жергілікті үкімет органдарының қаржылық мекемелері, коммерциялық емес ұйымдар, сондай - ақ басқа да үкіметтік ұйымдар болып табылады. Халық банкінің қызметті жүзеге асырушы тұлғалар мен ұйымдық құрылымдар төмендегі сызба нұсқада көрсетілген:

2 - сызба

Салым иелерінің категориялары бойынша:

Банктің өз алдына қойған мақсаттары: отандық өндірушілер класын құруға және бекітуге көмектесу, ауыл шаруашылық, сауда, өндіріс дамуын реттеу және көмектесу және отан экономикасына шетел инвестицияларын тарту болып табылады.

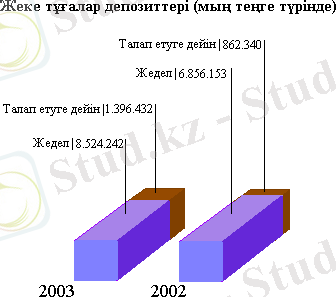

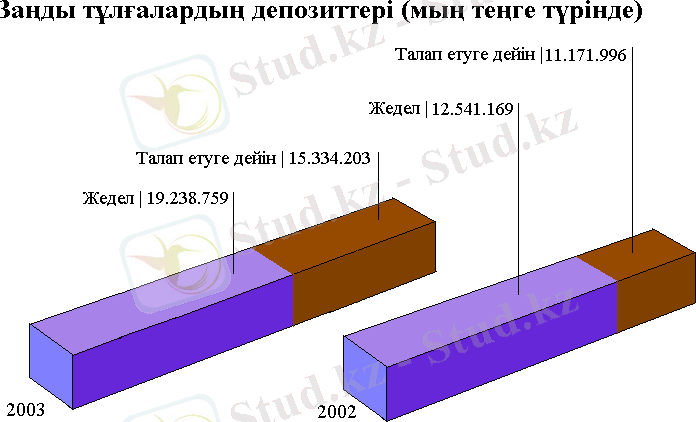

2003 жыл ішінде банк банктің стратегиясына сәйкес клиенттер үшін иілмелі және тартымды пайыздық саясат өткізуге тырысты. Депозиттер нарығының маркетингтік анализі жасалып, сондай-ақ, жеке тұлғалардың салымдарын кепілдендірудің міндеттемелері жасалды. Банк максималды пайдаға жету мақсатында міндеттердің орындалу мерзімін және көлемін ескере отырып тарту және орналастыру мөлшерлемелерін реттеуге бағытталған. Оның нәтижелері келесі сызба нұсқаларда көрсетілген:

3 - сызба

Заңды тұлғалардың депозиттері бойынша талап етуге дейінгі мөлшерлеме теңге түрінде және заңды тұлғалардың депозиттері бойынша шетел валютасында 0, 03% деңгейінде, және 0, 15% теңге түрінде және физикалық тұлғалардың депозиттері бойынша шетел валютасында 0, 23% деңгейінде құрылады.

4 - сызба

4 - сызба

3

Банктің халқының жедел салымдар нарығанда, қатаң бәсеке жағдайында салымдардың арнайы түрлерінің шарттары . Банк өзінің филиалдық желісі арқылы аумақтарда халық салымдарын тарту бойынша бағдарламаларды белсенді дамытты, бұл нарық региондарында Халық банкінің позициясын күшейтті.

Халық банк депозиттердің әр түрлерін қуана ұсынады. Олардың көмегімен өз жинақ ақшаларын тек сақтап қана қоймай, оларды көбейтуге болады. Бүгінгі таңда банк салымдардың келесі түрлерін физикалық клиенттерге ұсынады:

- «НАКОПИТЕЛЬНЫЙ ПЛЮС» салымы - қорлану мерзімі: 1 жыл,

3 жыл, 5 жылдық. Төменгі сомасы - 2000 теңге не 50 АҚШ доллары немесе 50 еуро. Мерзімі - 1, 2 және 5 жыл;

- «ПРОЦЕНТЫ ВПЕРЕД» салымы - салымды ашқан күні пайызды төлейтін мерзімді салым. Төменгі сомасы - 1000 теңге не 100 АҚШ доллары немесе 100 еуро. Мерзімі - 3 және 6 ай;

- «ПРЕМИАЛЬНЫЙ» салымы - сыйлық ақы мөлшерлемесі бар әмбебап талап етуге дейінгі салым. Төменгі сомасы -500 теңге.

- «ЗОЛОТОЙ ВОЗРАСТ» салымы - 50 жасқа толған адамдар мен зейнеткерлерге арналған арнайы салым. Төменгі сомасы 100 теңге. Мерзімі - 90 күн;

- «АҚ БОТА» салымы - арнайы балаларға арналған салым. Төменгі сомасы - 500 теңге не 5 АҚШ доллары. Мерзімі - 5 жыл;

- «ИНТЕРНЕТ» салымы - Инетернет - Банкинг жүйесінде ашылған салым. Төменгі сомасы - 1 теңге не 100 АҚШ доллары. Мерзімі: 30 күн, 90 күн, 180 күн, 270 күн, 360 күн.

1. 2. «Физикалық клиенттерге Депозиттік операциялар бойынша қызмет көрсету»

АЖ-сін тұрғызу мақсаты

Кез келген АЖ-ның мақсаты, оның қолданылу аумағынан құрудың әдістерінен, техникалық базадан, байланысты қолдау аппаратынан тәуелсіз түрде толық, сенімділікті және өз уақытында ақпаратты беру.

«Депозиттік операциялар бойынша қызмет көрсету» АЖ-сін құрудың негізгі мақсаты - клиенттің әрбір бөлімшесі бойынша қаржылық ақпаратты беру мен іздеудің, өңдеуді, сақтауды, жинауды автоматтандыру болып табылады.

ЭАЖ-ні құрудың негізгі мақсатымен сәйкес АЖ-нің міндеттері мыналар болып табылады:

- жеке тұлғаларға қызмет көрсету бөлімінің қызметкерлерінің еңбегінің оперативті жұмысы мен өнімділігі;

- жеткізілетін мәліметтердің сенімділігі;

- клиент сұраныстарымен сәйкестікте бөлімшелер жөнінде мәліметтерді алудың оперативтілігі;

- берілетін ақпараттың қорғалуы мен сенімділігі бойынша талаптардың барлық кешенін орындау.

«Депозиттік операциялар бойынша қызмет көрсету» АЖ-нің міндеті болып қаржылық ақпаратты беру не бақылау, қалыптастыру бойынша қызметкерлердің жұмысын автоматтандыру табылады, нақты алсақ: иеленушілердің сұранысы бойынша жеке тұлғалардың депозиттік операциялары, шоттары жөніндегі ақпараттар.

Жүйенің функционалдық және ақпараттық құрылымы ары қарай дамуы мен міндеттердің қосымша кешендерін қосу үшін ашық болуы тиіс.

Компьютермен жұмыс істеу кезіндегі жақын интерфейс өнімділік пен қызметкерлердің жұмыс сапасын көтеруге мүмкіндік береді.

1. 3. «Физикалық клиенттерге Депозиттік операциялар бойынша қызмет көрсету» АЖ-сіне қойылатын талаптар

Ақпараттық жүйе (АЖ) - бұл қолданушыларға олардың сұраныстарына сәйкес түрде ақпаратты жинау, сақтау, іздеу, өңдеу және жеткізу үшін арналған. АЖ бағдарламалық құралдар кешенінен шешілетін есептерді өзіне қосады. Қолданушы үшін жүйе ыңғайлы және жақсы интерфейске және санкцияланбаған әрекеттерден қорғауға ие болуы қажет.

Банктік жүйеде ақпарат конфиденциальды және құпия болып табылады, сондықтан бүтіндей бүкіл жүйе жүйенің сапалы сипаттамаларын жақсартумен және қол жеткізуді шектеу жолымен санкцияланбаған қол жеткізу мен әртүрлі тоқтамдардан қорғалумен қамтамасыз етілуі тиіс.

АЖ құрылымы - бұл ішкі жазықтық-уақыттық байланыстардың тұрақты тәртібі және элементтер мен ішкі жүйе бөлімдерінің арасындағы қатынасы, ішкі жүйенің атқаратын қызметтердің анықталуы және сыртқы ортамен өзара байланысы.

АЖ жабдықтаушы және функционалды бөлімдерден тұрады. Жабдықтаушы бөлімі - бұл есептердің және есептер комплексінің немесе ішкі жүйелерінің жиынтығы, бұл басқарудың маңызды бөлігін құрайды.

Есеп - бұл автоматтандырылған функциялардың бөлігі, ақырғы немесе орта аралық қорытындының нақты формада көрсетілуі (құжат, хабарлама және т. б. ) .

3 - кесте

Ақпараттық қамтамасыздандыру мінездемесі

4 - кесте

Бағдарламалық қамтамасыздандыру мінездемесі

5 - кесте

Техникалық қамтамасыздандыру мінездемесі

Материнская плата

Процессор

ОЗУ

Video card

Монитор

Клавиатура

Мышь

ATX Pentium 4

Intel, 1800 MHz

256 Mb

64 Mb

SVGA, 1280x1024

102 клавишті

2 кнопкалық

1. 3. 1) Депозиттер есебінің ақпараттық жүйесінің құрылымына қойылатын талаптар

АЖ құрылымы - жүйешіктердің функционалдық міндеті мен олардың сыртқы ортамен өзара әрекетін анықтайтын, оның жеке жүйешіктері мен элементтері арасындағы қатынастар мен ішкі кеңістіктік - уақыттық байланыстардың салыстырмалы орнықты реті.

Есептер тізімі, олардың міндеті, кіріс және шығыс ақпарат, сондай-ақ, қолданушы төмендегі кестеде келтірілген:

6 - кесте

« Депозиттік операциялар бойынша қызмет көрсету» АЖ-сіндегі есептер тізімі.

ЭАЖ-ні түсінудегі есеп - бұл нақты формаға соңғы немесе аралықтық нәтижемен сипатталатын, автоматтандырылған функцияның бөлігі.

Экономикалық есептердің келесідей ерекшеліктерін көрсетуге болады:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz