ҚР Қаржы жүйесін ақпараттандыру орталығының ақпаратты қорғау бөлімінің ақпараттық жүйесін жобалау және негіздеу

Жұмыс түрі: Курстық жұмыс

Тегін: Антиплагиат

Көлемі: 42 бет

Таңдаулыға:

Жоспар

Кіріспе . . . 1

1. ҚР қаржы жүйесін ақпараттандыру орталығының ақпаратты қорғау бөлімінің ақпараттық жүйесін тұрғызуды негіздеу

1. 1 ҚР қаржы министірлігінің сипаттамасы

1. 1. 1. Қазақстан Республикасы Қаржы Министрлігінің заңды мәртебесі, атауы, орналасқан жері және басқаруы . . . 3

1. 1. 2. Кәсіпорын қызметінің мәні және мақсаттары. . 8

1. 1. 3. Қазақстан Республикасының Қаржы Министрлігінің қосымша мәліметтері . . . 9

1. 2 ҚР Қаржы Жүйесін Ақпараттандыру Орталығының сипаттамасы

1. 2. 1 Қаржы Жүйесін Ақпараттандыру Орталығы . . . 12

1. 2. 2 Қызметі, мақсаты, құқықтары және жалпы ережелері . . . 12

1. 2. 3 «ҚЖАО» РМК-ның Әкімшілігі . . . 16

1. 2. 4 Ұйымдастырушылық құрлымы . . . 17

1. 2. 5 Ақпаратты қорғауды ұйымдастыру басқармасы. . 18

1. 3 Ақпараттық жүйені құрудың мақсаты мен тағайындалуы . . . 23

1. 4 Ақпараттық жүйелер ресурстарына қойылатын талаптар

1. 4. 1. Ақпараттық жабдықтауға қойылатын талаптар. 24

1. 4. 2. Ұйымдастырумен жабдықтауға қойылатын талаптар . . . 25

1. 4. 3. Техникалық жабдықтауға қойылатын талаптар. 26

1. 4. 4. Программалық жабдықтауға қойылатын талаптар . . . 27

1. 4. 5. Математикалық жабдықтау . . . 29

1. 5 Концептуалды схема . . . 30

Кіріспе

Қазіргі кезеңнің ерекшелігі, үлкен көлемдегі материалдық және шикізаттық қорларға негізделген индустриалды экономикадан ақпараттың негізгі қоры болып есептелетін "ақпараттық экономикаға" ауысу болып отыр. Осы айтылып отырған ақпараттың қоғамда алатын орнының зор екендігін ақпарат мамандары растауда. Бұған дәлел ретінде Республика Парламентінің "Қазақстан Республикасының ақпараттандыру заңын" қабылдағанын жатқызуға болады.

Кез келген қоғамның ақпараттандыру деңгейі ақпараттық қызметтің даму дәрежесімен және онымен айналысып қызмет көрсететін мамандардың санымен, біліктілігімен анықталады. Сондай-ақ ақпараттандыру, қазіргі ақпараттық технологияларды көп мөлшерде шығарумен оларды соңғы уақыттарда жиі пайдаланып жүрген телекоммуникациялы жүйелерге қосу мәселелерін шешуді қарастырады және де оның алдағы уақыттарда дамуын болжайды. Әрине, бұл жағдайларда ақпарат жүйелері экономикадағы басқарудың қажетті таптырмас құралына айналады. Қазіргі уақыттарда ақпарат жүйелері есептеу техникасынсыз қолмен жасалатын ақпарат жүйелері және автоматтандырылған ақпарат жүйелері болып жіктеледі.

Ақпараттық жүйе (АЖ) - Экономикалық объектіні басқаруға қажетті ақпаратты жинау, сақтау, жаңарту, өңдеу және шығарып беру жүйесі.

АЖ - ақпараттық жүйе жобасы мен ақпаратты есептеу жүйесінен (АЕЖ) тұратын күрделі жүйе. Ақпараттық жүйе жобасы деп - ақпараттық жүйе тұрғызу мен жұмыс істету шешімдерін сипаттап жазылған техникалық құжат, ал ақпаратты есептеу жүйесі АЖ жобасын жұмыс істетуге бағытталған ұйымдастыру техникалық кешен деп түсінуге болады. АЕЖ мәліметтерді жинауды, өткізіп беруді, өңдеуді, сақтауды, жинақтап толтыруды және шығарып беруді АЖ жобасындағы шешімдерге сәйкес қамтамасыз етеді.

Нарықтық экономиканың функционалды құрылымының ақпарат жүйесіне негізінен экономикадағы ақпарат жүйесі кіреді - бұл экономика бағытындағы қызметкерлерді, техникалық және программалық жабдықтарды, мәліметтерді өңдеу амалдары мен әдістерді, сондай-ақ нақты бір саладағы ақпараттық жүйені қосатын жоғарғы деңгейде арнайы тұрғызылған ақпарат жүйесі. Экономикадағы ақпарат жүйелерінің кіріс құжаттарына ішкі және сыртқы ақпарат жатса, ал шығыс құжаттарына басқару шешімдерін қабылдауға арналған ақпарат жатады.

Нарықтық қатынасқа көшудегі қаржы және банктік механизмдегі қайта құрулар осы банктік және қаржы ұйымдарының ақпараттық жүйе қызметтерінің бөлімдеріне айтарлықтай әсер етті. Банктік мекемелердің ақпараттық жүйесін құру принципі банктік органдардың иерархиялық құрылымын құрудан көрінеді.

Қазақстанда ақпараттық өнім өндіретін және оны өткізумен айналысатын фирмалар мен ұйымдар саны жылдан жылға артуда. Осындай ірі ұйымның бірі - «Қаржы жүйесін ақпараттандыру орталығы» (ҚЖАО) болып табылады. Республикалық Мемлекеттік кәсіпорын «ҚЖАО» өндірген «ЕСЕП», «SALARY», «Ведомственные кадры» сияқты программалар Қазақстан Республикасының Қаржы Министрлігінде қолданылуда Осы курстық жұмыс жазу кезінде мен бірінші бөлімінде ҚР Қаржы Министрлігінің ұйымдастырушылық құрылымына біраз тоқталып және ҚЖАО-ға сипаттама көрсетілген. Сонымен қатар бірінші бөлімге Ақпараттық жүйелер ресурстарына қойылатын талаптар мен концептуалды схема кірген. Ал екінші бөлімде ҚР Қаржы Министрлігінің Қаржылық Жүйелерді Ақпараттандыру Орталығының жүйесін жобалау сипатталған. Оның ішіне кіріс және шығыс ақпараттары кірген.

1 ҚР қаржы жүйесін ақпараттандыру орталығының ақпаратты қорғау бөлімінің ақпараттық жүйесін тұрғызуды негіздеу

- ҚР қаржы министірлігінің сипаттамасы

1. 1. 1 Қазақстан Республикасы Қаржы Министрлігінің заңды мәртебесі, атауы, орналасқан жері және басқаруы

Қазақстан Республикасы Қаржы министрлігінің «Қаржы жүйесін ақпараттандыру орталығы» шаруашылық жүргізу қүқығындағы Республикалық мемлекеттік кәсіпорны (бүдан әрі - Кәсіпорын) «Қазақстан Республикасы Қаржы министрлігінің ведомствалық бағыныстағы ұйымдары туралы» Қазақстан Республикасы Үкіметінің 1999 жылғы 11 қаңтардағы №20 қаулысына сәйкес құрылды және «Қазақстан Республикасы Қаржы министрлігінің Бас есептеу орталығы» республикалық мемлекеттік кәсіпорынның қайта атауы туралы» Қазақстан Республикасы Үкіметі 1999 жылғы 9 шілдедегі № 951 қаулысына сәйкес қайта аталды.

Кәсіпорынға қатысты республикалық мемлекеттік меншік құқығының функциясын Қазақстан Республикасы Қаржы министрлігінің Мемлекеттік мүлік және жекешелендіру комитеті (бұдан әрі - Уәкілетті орган) орындайды.

Кәсіпорынның мемлекеттік басқару органы Қазақстан Республикасының Қаржы министрлігі (бұдан әрі - Мемлекеттік басқару органы) болып табылады.

Өзінің қызметінде Кәсіпорын Қазақстан Республикасы Конституциясын, Қазақстан Республикасы Азаматтық кодексіқ Қазақстан Республикасының «Мемлекеттік кәсіпорын туралы» 1995 жылғы 19 маусымдағы Заңын, өзге де нормативтік-құқықтық актілерді, сондай-ақ осы Жарғыны басшылыққа алады.

Кәсіпорын шаруашылық жүргізу қүқығындағы республикалық мемлекеттік кәсіпорынның үйымдастырушылық-құқықтық нысанында заңды тұлға болып табылады, жеке балансы, банктерде шоттарь,, Қазақстан Республикасы Мемлекеттік елтаңбасының бейнесі және фирмалық атауы бар мөрі, бланкілері, мөртаңбалары және басқа "да ресми атрибуттары бар.

Кәсіпорынның атауы:

толық:

мемлекеттік тілде - Қазақстан Республикасы Қаржы министрлігінің «Қаржы жүйесін ақпараттандыру орталығы» шаруашылық жүргізу қүқығындағы Республикалық мемлекеттік кәсіпорыны;

орыс тілінде - Республиканское государственное предприятие на праве хозяйственного ведения «Центр информатизации финансовык систем» Министерства финансов Р. К. ;

қысқаша:

мемлекеттік тілде - «ҚЖАО» РМК;

орыс тілінде - РГП «ЦИФС».

Кәсіпорынның орналасқан жері: Қазақстан Республикасы, 473000, Астана қаласы, Сарыарқа ауданы, Абай даңғылы, 48.

Кәсіпорынды Мемлекеттік басқару органының мынадай өкілеттіктері бар:

- Кәсіпорын қызметінің басым бағыттарын анықтайды;

- Кәсіпорынның қаржы-шаруашылық қызметінің жоспарларық оның ішінде жоспарлы қаржы көрсеткіштерін қарастырады және бекітеді, оларды беру мерзімділігі мен тәртібін анықтайды;

- тиісті есептілікті Уәкілетті органға олар белгіленген мерзімде бере отырып, Кәсіпорынның қаржы-шаруашылық қызметінің жоспарлы көрсеткіштерінің орындалуын бақылауды және талдауды жүзеге асырады;

- Қазақстан Республикасы Үкіметінің 2003 жылғы 10 шілдедегі № 685 қаулысымен бекітілген Мемлекеттік кәсіпорындардың басшыларын тағайындау және аттестаттау ережесіне сәйкес Кәсіпорын Баз директорын қызметке тағайындайды және қызметтен босатады және оны аттестаттаудан өткізеді;

- Кәсіпорын Бас директорының ұсынысы бойынша Кәсіпорын Баз директордың орынбасарларын қызметке тағайындайды және қызметтен босатады, бас бухгалтерін, филиалдары мен өкілдіктерінің басшыларын тағайындауға және қызметтен босатуға келісім береді;

- Кәсіпорын мүлкінің мақсатқа сай пайдалануын және сақталуын бақылауды жүзеге асырады;

- Кәсіпорынның еңбекақы қорын белгілейді;

- Кәсіпорын Бас директорының, оның орынбасарларының жәнө бас бухгалтердің лауазымдық жалақыларының мөлшерін, оларға сыйлық беру жүйесін және өзге де сыйақыны белгілейді;

- Қазақстан Республикасының заңдарымен оның қүзіретінө жатқызылған өзге де мәселелерді шешеді.

Заңды тұлға ретінде Кәсіпорынның органы Мемлекеттік басқару органы тағайындайтын және оған есеп беретін Бас директор больп табылады.

Мемлекеттік басқару органы еңбек туралы Қзақстан Республикасының заңдарына сәйкес, жеке еңбек шартын жасасу арқылы Бас директормен қарым-қатынастарын рәсімдейді.

Бас директор Кәсіпорындағы іс жағдайына меншік иесі (Уәкілетті орган) мен Мемлекеттік басқару органы алдында жауапты.

Бас директор дербес басшылық принциптері бойынша әрекет етеді және Қ. Р-ң заңдарында және осы Жарғыда анықталатын өзінің құзіретіне сәйкес, Кәсіпорын қызметінің барлық мәселелерін дербез шешеді.

Кәсіпорынның Бас директоры:

- сенімхатсыз Кәсіпорынның атынан әрекет етеді;

- барлық ұйымдарда Кәсіпорынның мүдделерін қорғайды;

- Қазақстан Республикасының заңдарына сай Кәсіпорынның мүлкіне иелік етеді;

- шарттар жасасады және өзге де мәмілелер жасайды;

- сенімхаттар береді;

- банктік шоттар ашады;

- өзінің құзіреті шегінде және еңбек заңдарына сәйкес Кәсіпорын қызметкерлерін жұмысқа қабылдайды және босатады, оларды көтермелеу шараларын қолданады және оларға жаза қолданады;

- Кәсіпорынның барлық қызметкерлері үшін міндетті бұйрықтар шығарады және нұсқаулар береді;

- Мемлекеттік басқару органына өзінің орынбасарларын қызметке тағайындау және қызметтен босату үшін кандидатуралар ұсынады;

- Мемлекеттік басқару органымен келісім бойынша Кәсіпорынның бас бухгалтерін, филиалдары мен өкілдіктерінің басшылырын тағайындайды және қызметтен босатады;

- Мемлекеттік басқару органы анықтаған еңбекақы қоры шегінде еңбекақы қоры нысанын, штат санын, қызметкерлердің лауазымдық жалақыларының мөлшерін, оларға сыйлық беру және өзге де сыйақылар жүйесін бекітеді;

- Бас директор орынбасарларының және Кәсіпорынның өзпэ басшы қызметкерлерінің лауазымдық міндеттері мен өкілеттерін анықтайды;

- Кәсіпорынның филиалдары мен өкілдіктері туралы ережелерді бекітеді;

- Қазақстан Республикасының заңдарымен және осы Жарғымен оған жүктелген өзге де міндеттерді орындайды.

Бас директордың орынбасарлары өздерінің қүзіреті шегінде Кәсіпорынның атынан әрекет етеді, оны мемлекеттік органдар мен басқа үйымдарда білдіреді, сенімхатсыз шаруашылық операцияларын жасайды және шарттар жасасады, сондай-ақ Кәсіпорынның қызметкерлеріне сенімхат бере алады.

Кәсіпорынның мүлкін негізгі және айнымалы құралдары, сондай-ақ құндылықтар қүрайды, олардың қүны Кәсіпорынның дербес балансында көрсетіледі.

Кәсіпорынның мүлкі бөлінбейтін болып табылады және салымдар (үлестер, жарналар) оның ішінде Кәсіпорын қызметкерлерінің арасында бөлініп берілмейді.

Кәсіпорынның мүлкі:

- оған меншік иесінің берген мүлігінің;

- жеке қызметінің нәтижесінде Кәсіпорын алған мүліктің (ақша кірістерін қоса алғанда) ;

- Қазақстан Респуликасының. заңцарымен тыйым салынбаған өзге көздердің есебінен қалыптастырылады.

Кәсіпорынның шаруашылық жүргізу қүқығында бекітілген мүлікп, сондай-ақ оған тиесілі акцияларды сатуға және оларға қатысты сыйга тарту мәмілесін жасасуға құқығы жоқ.

Жарғылық қызметінің мақсаттарына жауып бермейтін, сондай-ақ артық, пайдаланылмаған Кәсіпорынның мүлкі Уәкілетті органның шешімі бойынша алынуы мүмкін.

Мүлікті алу туралы шешімде Уәкілетті орган кейіннен баланстан шығара отырып, алынған мүлікті өзге түлғаға бергенге дейін оны үста/ және оның сақталуын қамтамасыз ету мерзімдерін Кәсіпорынға белгілеуге қүқығы бар.

Кәсіпорын Уәкілетті органның жазбаша келісімінсіз:

- оған (осы Жарғының 22-бабында көзделген жағдайларды қоспағанда) тиесілі ғимараттарды, үй-жайларды, жабдықтар мен басқа негізгі қүралдарды ұзақ мерзімге (үш жылдан жоғары) жалға беруге, уақытша қайтарымсыз пайдалануға беруге;

- филиалдар, еншілес кәсіпорындар қүруға, жеке кәсіпкерлерімен бірлесіп кәсіпорын және бірлескен өндірістер қүруға, оларға өзінің өндірістік және ақша капиталын салуға;

- оған тиесілі акцияларға (осы жарғының 22-бабында көзделген жағдайларды қоспағанда), сондай-ақ дебиторлық берешекке иелік етуде;

- үшінші түлғалардың міндеттемелері бойынша кепілгерлік және кепілдік беруге;

- займдар беруге қүқығы жоқ.

Осы Жарғының 24-бабына сәйкес жасалған мүлікпен мәміледен алынған ақшаны меншік иесі (Уәкілетті орган) өзгеше белгілемесе', Кәсіпорын дербес пайдаланады.

Кәсіпорын егер Қазақстан Республикасының заңдарында өзгеше көзделмесе, негізгі құралдарға жаатпайтын шаруашылық жүргізу құқығында оған бекітілген жылжымалы мүлікке дербес иелік етеді.

Кәсіпорынның жарғылық капиталы 29201832 теңге соммасында белгіленді және 100 пайызға қалыптастырылды.

Белгіленген көлемге жеткенге дейін Кәсіпорын иелігінде қалған таз; а табыстың кемінде 5 пайызы мөлшерінде жыл сайынғы аударымдар арқылы жарғылық капиталдың 10 пайызы мөлшеріндегі резервтік капиталды Кәсіпорын қалыптастырады.

Резервтік капиталдың қаражаты Кәсіпорынның өзге қаражаты жетіспеген жағдайда тек қана шығындарды өтеуге, бюджет алдындағы міндеттемелерді орындауға, мемлекеттік несиелерді өтеуге және олар бойынша сыйақы төлеуге пайдаланылады.

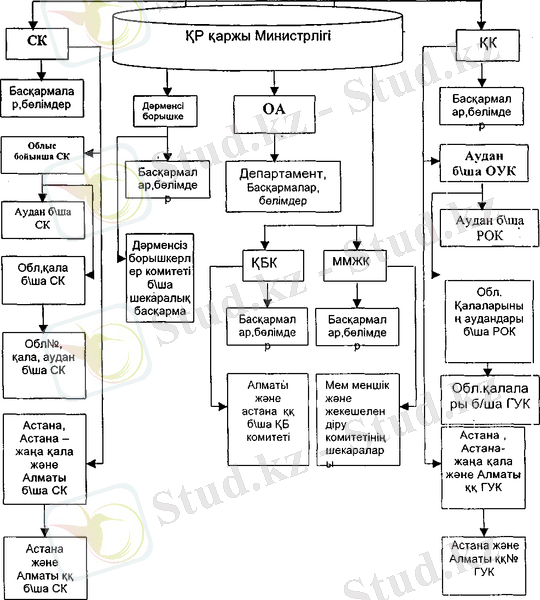

1-сурет. ҚР Қаржы Министрлігінің ұйымдастырушылық құрлымы

СК (НК) - Сақтандыру комитеті (Налоговый Комитет)

ОА (ЦА) - Орталық аппарат (Центральный аппарат Министерства

государственных доходов РК)

ҚК (КК) - Қазына Комитеті (Комитет казначейства)

ДБК(КНД) -Дәрменсіз борышкерлер комитеті (Комитет по несостоятельными должниками)

1. 1. 2 Кәсіпорын қызметінің мәні және мақсаттары

Кәсіпорын қызметінің мәні мен мақсаты қаржы саласында ақпараттық жүйелерді әзірлеу және ақпараттық - есептеу қызметтерін көрсету болып табылады.

Қойылған мақсаттарды жүзеге асыру үшін Кәсіпорын мынадай қызмет түрлерін орындайды:

- Мемлекеттік басқару органының бөлімшелеріне және басқа ұйымдарға ақпараттық - есептеу қызметтерін көрсету;

- Ақпараттық технологияларды енгізу мәселелері жөніндегі үкіметтік бағдарламаларды іске асыруға қатысу;

- Мемлекеттік басқару органының жергілікті есептеу желісінің және коммуникациялық жабдықтарының қауіпсіздігін қамтамасыз ету;

- Қазіргі технологиялық және бағдарламалық қүралдардың базасында ақпараттық жүйені әзірлейді және енгізеді, бөлімшелердің тапсырыстары және Мемлекеттік басқару органы бекітілген жоспары бойынша бағдарламалық қамтамасыз етуді алып жүру;

- Есептеу және коммуникациялық техникаларының қүралдарын жабдықтау, техникалық және жүйелік қызметін көрсету;

- Есептеу техника қүралдарын пайдалануды қоса алғанда жаңа және қолданып жүрген нүсқаулар мен әдістемелердің жетілген ережесін жасау жөніндегі ұсыныстарды әзірлеугө қатысу;

- Бағдарламалық қамтамасыз ету мен техникалық қүралдардың амортизациялық мерзімдерін анықтайтын нормативтік қүқықтық актілерді әзірлеуге қатысу, бағдарламалық қамтамасыз ету қүнын шығару мәселелері жөнінде қорытынды дайындау;

- Мемлекеттік басқару органының және оның қүрылымдық бөлімшелерінің қызметкерлерін автоматтандырылған ақпараттық жүйелердің жүмыс істеу жағдайындағы жүмыстарын оқытуына қатысу;

- Жеке және заңды түлғалардың ақпараттық қажеттіліктерін қанағаттандыру мақсатында олардың қаржылық мемлекеттік ақпараттық ресурстарға қол жеткізуі үшін техникалық жағдайларды үйымдастыруға қатысу;

- Бағдарламалық өнімдерді өңдеудің және көрсетілетіи қызметтер сапасын жақсарту мақсатында бағдарламалық және есепте/ қүралдарын әзірлеушілердің және пайдаланушылардың бірлестіктер мен қауымдастықтар қызметіне қатысу;

- Ұжымдармен, оның ішінде шетел ұйымдарымен ақпараттандыру жөніндегі мәселелер бойынша өзара іс-әрекеттер меи ынтымақтастықтарды іске асыру;

Мемлекеттік лицензиялауға жататын қызметті Кәсіпорын тиісті лицензия болған кезде жүзеге асырады. Кәсіпорынның осы Жарғыда бекітілген өзінің қызметінің мәні мен мақсаттарына жауап бермейтін қызметті жүзеге асыруға, мәмілелер жасауға құқығы жоқ.

Кәсіпорын жеке қызметінен түсетін-кірістердің есебінен ұсталады.

Кәсіпорынға қаржы бөлу Қазақстан Республикасы заңдарында көзделген тәртіппен беріледі.

Кәсіпорынның таза кірісінің бір бөлігін есептеу нормативін Қазақстан республикасының Қаржы министрлігімен келісім бойынша Мемлекеттік басқару органы белгілейді.

Кәсіпорынның таза кірісінің бөлігі белгіленген нормативтер бойынша республикалық бюджетке есептеуге жатады.

Кәсіпорын өндіретін тауарлардың ( жұмыстардың, қызметтердін) бағасы Кәсіпорынның өндірісіне кеткен шығындарды толық өтеуін, оның қызметінің шығынсыздығын және жеке шығындарды толық өтеуін, оның қызметінің шығынсыздығын және жеке кірістерінің есебінен қаржыландыруды қамтамасыз етуі тиіс.

1. 1. 3 Қазақстан Республикасының Қаржы Министрлігінің қосымша мәліметтері

Кәсіпорынның жауапкершілігі

Кәсіпорын өзінің міндеттемелері бойынша иелігіндегі барлық мүлікке жауап береді.

Кәсіпорынның мүлкінің меншік иесінің міндеттемелері бойынша жауап бермейді.

Мемлекет Уәкілетті органның немесе Мемлекеттік басқару органының іс-әрекеттерінен болған банкроттық жағдайын қоспағанда, Кәсіпорынның міндеттемелері бойынша жауап бермейді.

Еңбек ұжымымен өзара қатынас

Кәсіпорын әкімшілігі мен еңбек үжымы арасындағы өзара қарым-қатынас Қазақстан Республикасының еңбек заңнамасына сәйкез анықталады.

Жүмыс режимін Бас директор Қазақстан Республикасының еңбек заңнамасында көзделген кепілдерді есепке ала отырып белгілейді.

Филиалдары, өкілдіктері және еншілес кәсіпорындары

Жарғылық міндеттерін орындау үшін Кәсіпорынның Уәкілетті органның жазбаша келісімімен филиалдары мен өкілдіктер құруға құқығы бар.

Филиалдар мен өкілдіктер өзінің қызметінде Кәсіпорынға есеп береді.

Филиалдар мен өкілдіктер өз қызметін Кәсіпорын Бас Директоры бекітетін Филиал туралы ережеге сәйкес жүзеге асады.

Филиалдар мен өкілдіктер басшылырын Кәсіпорын Бас директорының ұсынысы бойынша Мемлекеттік басқару органы тағайындайды және оның сенімхатының негізінде жүзеге асырады.

Еншілес кәсіпорын Уәкілетті органмен және бағалық және монополияға қарсы саясат жөніндегі орталық атқарушы органмен келісе отырып, Кәсіпорынның Мемлекеттік басқару органның ұсынысы бойынша Қазақстан Республикасы Үкіметі рұқсаты бойынша құрылады.

Еншілес кәсіпорынның басшысы Мемлекеттік басқару органымен келісім бойынша Кәсіпорын Бас директоры тағайындалады.

Еншілес кәсіпорынның Жарғысын мемлекеттік басқару органымен келісім бойынша Кәсіпорынның бас директоры тағайындалады.

Есепке алу және есептілік

Кәсіпорын Қазақстан Республикасының заңдарына және мемлекеттік басқару органымен келісім бойынша Бас директор бекітетін есеп саясатына сәйкес бухгалтерлік есепте берілген мерзімдеріне сай Мемлекеттік органына, қаржы, салық және статистикалық органдарға бухгалтерлік есеп пен статистикалық есептілікті береді және оның растығына жауап береді.

Кәсіпорынды тарату және қайта ұйымдастыру

Кәсіпорынды тарату және қайта үйымдастыру Қазақстан Республикасы Үкіметінің шешімі бойынша жүргізіледі.

Кәсіпорын азаматтық заңда көзделген басқа негіздер бойынша д. а таратылуы мүмкін. Егер Қазақстан Республикасының заң актілерінде өзгеше көрсетілмесе, кәсіпорынды қайта үйымдастыруды жәнө таратуды Уәкілетті органмен келісім бойынша Мемлекеттік басқару органы жүзеге асырады.

Кредит берушілердің талаптарын қанағаттандырғаннан кейін қалған тартылған Кәсіпорынның мүлкін уәкілетті орган қайта бөледі.

Кредит берушілердің талаптарын қанағаттарын қанағаттандырғаннан кейін қалған Кәсіпорынның мүлкін іске асыру нәтижесінде алынған қаражатты қоса алғанда, тартылған Кәсіпорынның ақшасы республикалық бюджеттің кірісіне есептеледі.

ҚР Қаржы Жүйесін Ақпараттандыру Орталығының сипаттамасы

Қаржы Жүйесін Ақпараттандыру Орталығы

РМК «Қаржылық жүйелерді ақпараттындыру ортальғы » компьютерлік желілік және ақпараттық технологиялар нарығында 1978 жылдан бері жұмыс жасайды. Құрылған уақыттан бастап қазіргі күнге дейін Орталық Қаржы Министрлігінң құрылымдық өзгерістеріне сәйкос бірнеше өзгерістерге ұшырады.

Қызметтің негізгі түрі ақпараттық жүйелерді жасап шьғару, сүйемелдеу, әкімшілік баскару және есептеу техникасына жүйелік -техникалық қызмет көрсету. Қызмет аймағы қаржылық есептерді автоматтандыру.

Орталық сонымен бірге мемлекеттік органдарды ақпараттандыруға арналған мақсаттық бағдарламаларды жүзеге асыруға белсенді түрде қатысады. Мемлекеттік органдардың ақпараттық - есептеу құралдарын есепке алу жүзеге асырылған «ИТР мемлекеттік тіркеуді жүргізу» ақпараттық жүйесі жасалынды. Дайындау барысында мәліметтерді объектілі - бағыттау тәсілі технологиясы қолданылды.

Орталық өз мамандарына жоғары тәжірибе беруге үлкен көңіл бөледі. Қазіргі уақытта бізде мынадай бағыттар бойынша 40 сертификатталған мамандар жумыс жасайды. Өнеркәсіптік CYH, UNIX, операциялық жүйелерін баскару, Cisco, CheckPoint, EnteraSys қүрылғылары, Novell өнімдері, ақпаратты қорғау, Case технологияларын қолдану арқылы жобалау, Developer, Design, Oracle, Delphi, SAP технологияларында программалау.

Орталық қызметінің болашақтағы бағыттары ретінде мемлекеттік органдарды ақпараттандыруды қорғауды, бюджеттік жоспарлау ақпараттық жүйелерін, бюджетті орындауға қаржылық бақылауды әрі қарай дамыту, мемлекеттік мекемелердің әкімшілік қызметін және жергілікті атқарушы органдардың бюджеттік басқару типтік ақпараттық жобаларын құру деп есептейміз. Сонымен бірге орталық қызметін куәландыруды жүзеге асыруға лицензия алу, қазыналық жүйеге техникалық қолдауды қамтамасыз ету үшін мамандар даярлау.

Қызметі, мақсаты, құққықтары және жалпы ережелер

ҚЖАО пәні мен мақсаты ақпараттық жүйелерді жасап шығару мен қаржылық қызмет саласында ақпараттық есептеу қызмет кфсету бойынша мемлекеттік тапсырыстарды орындау болып табылады.

Қызметінің пәні мен мәқсатына сәйкес ҚЖАО негізгі міндеттері мыналар:

- Министрлік бөлімшелеріне және баска ұйымдарға ақпараттық-есептеу қызмет көрсету;

- Министрлік бекіткен жоспарларға сәйкес қазіргі заманғы технологиялер мен программалық құралдар негізінде акіараттық жүйелерді жасау және енгізу;

- Мемлекеттік кәсіпорындар мен мекемелер, мемлекеттң үлестік қатысуымен шаруашыльқ серіктестіктер бойынша реестр қызметін атқару;

- Министрлік жоспарларына сейкес министрлік белімшелерін есептеу, коммуникациялық, техникалық және оргтехникалық құралдармен қамтамасыз ету;

- Информациялық технологияларды мемлекеттік мекемелерге енгізу бойынша үкіметтік бағдарламаларды жүзеге асыруа қатысу.

Негізгі мақсатына сәйкес ҚЖАО:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz