Қазақстан Республикасындағы зейнетақы жүйесін реформалау: даму ерекшеліктері, әлемдік модельдер және жинақтаушы жүйенің мәселелері

Жоспар

КІРІСПЕ . . . 3

І ТАРАУ. ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ ЗЕЙНЕТАҚЫ ЖҮЙЕСІНІҢ ДАМУ ЕРЕШЕЛІКТЕРІ

1. 1 Қазақстан Республикасындағы зейнетақымен қамсыздандыру жүйесінің қалыптасуы . . . 5

1. 2 Қазақстан Республикасының жинақтаушы зейнетақы реформасының сипаттамасы . . . 11

ІІ ТАРАУ. ЗЕЙНЕТАҚЫ ЖҮЙЕСІНІҢ ӘЛЕМДІК МОДЕЛДЕРІ. …. 17

2. 1 Ұлыбританиядағы зейнетақы реформасы . . . 18

2. 2 Голландияның зейнетақымен қамтамасыз ету жүйесі. . 22

2. 3 Зейнетақымен қамсыздандырудың Чилилік моделі . . . 26

ІІІ ТАРАУ. ҚАЗАҚСТАНДАҒЫ ЗЕЙНЕТАҚЫ ЖҮЙЕСІ

3. 1 Жинақтаушы зейнетақы жүйесінің мәні. 32

3. 2 Қазақстандағы зейнетақы жүйесін реформалау нәтижесі…… . . . 43

3. 3 Қазақстан Республикасының зейнетақы жүйесінің проблемаларын шешу жолдары. 50

ҚОРЫТЫНДЫ . . . 56

ПАЙДАЛАНҒАН ӘДЕБИЕТТЕР . . . 58

Қосымша 1 . . . 60

Қосымша 2 . . . 61

Қосымша 3 . . . 62

КІРІСПЕ

Мемлекет тарапынан төленетін қарттық бойынша зейнетақы - бұл индустриализацияның өнімі (индустриалдыққа дейінгі кезеңде қарттарды үлкен отбасыларда жастар қарайтын) болып табылады. Тек ХІХ ғасырдың соңында ғана Германияда жалдамалы жұмысшылардың еңбекке қабілеттілігінен айрылуы туралы сұрақ қарастырыла бастады. Ең алғашқы зейнетақылық сақтандыру Германияда пайда болған және оның ұзақ тарихы бар: ең бірінші зейнетақы қоры 1825 жылы Пруссияда ашылса (бірақ та жұмысшыларға емес, шенеуніктерге арналған), 1889 жылы Отто фон Бисмарктың басшылығымен алғаш рет мемлекеттік зейнетақымен қамсыздандыру жүйесі құрылады.

Зерттеудің өзектілігі : Қазақстан Рспубликасының зейнетақы жүйесі қазіргі кезде қоғамда орын алып отырған мәселелердің бір деп айтуға болады. Сондықтан да бұл жүйенің қалыптасуы берік экономикалық жағдайда мемлектпен тығыз байланыста болуы тиіс. Өйткені зейнетақы жүйесі қоғамдағы құт-брекеге, халықты әлеуметтік қорғау кепілінің жүйесі ретінде адамның құқығы мен болашақ қартығын қамтамасыз етуін жариялауда маңызды орын алды.

Нарықтық экономикаға көшу шарттарында зейнеткерлік - еңбекке қабілетсіз жастағы халықты әлеуметтік қорғаудың негізгі формасы түбірлі өзгеріп, нарықтық негізде құрылуы керек болатын [1] . Өйткені, қоғамдағы экономикалық қатынас тікелей оның жеке мүшелерінің әлеуметтік өміріне ықпалын тигізеді. Сонымен бірге, дүние жүзі бойынша қарттар санының өсуі де өз әсерін тигізбей қоймады. Ол әсіресе, еңбекке қабілетті халық пен зейнетақы жасындағы халықтың арасындағы сәйкессіздік болып, бір жұмысшыға әлеуметтік, экономикалық ауырлықтың артуына әкеп соқты. Осының салдарынан мемлекеттік зейнетақы жүйесіне қосымша қаражат құйып отыруға тура келді. Нәтижесінде, ынтымақтық принциптегі зейнетақы жүйесі өзін-өзі қамтамасыз ете алмады. Міне осы себептер, Қазақстандағы зейнетақымен қамсыздандыру жүйесін реформалауға алып келді. Ендігі кезекте зейнетақы жүйесін приватизациялау, яғни ұрпақтардың ынтымақтық принципінен жеке зейнетақы жарналарына, мемлекеттіктен мемлекеттік емес зейнетақы жүйесіне өту басталды.

Бұл реформалардың мәні - әр бір азамат болашақта қарттығын қамтамасыз ететін зейнетақысын өзі тағайындайтын болады деге мәнде болды. Ал мемлекет өз тарапынан барлығына тең минимуммен қамтамасыз етіп отыруға кепілдік беретін.

Бірақ та, әр жүйенің өзінің кемшіліктері болады. Әрине, жинақтаушы жүйе әр түрлі қаржылай қауіптерге төзімсіз. Ұлттық валютаның девальвациясы немесе қандай да бір қаржылай дағдарыста зейнетақы жинақтары құнсызданып, жоғалып кетуі әбден мүмкін, ал мұндай жағдай ынтымақтық жүйеде болуы мүмкін емес. Негізінен жинақтаушы зейнетақы жүйесі Америка, Жапония, Канада, Ұлыбритания сияқты дамыған елдердің экономикасына тән жүйе болып табылады.

Бірақ та жинақтаушы жүйе қауіптерін жеке зейнетақы қорларының құқықтық қорғаудың сенімді институционалды механизмдерін құру арқылы азайтуға болады.

Бүгінгі таңда ешбір зейнетақылы келісім-шартта қордың қаржылық міндеттемелері көрсетілмеген. Салымшы зейнеткерлікке шыққанда қандай көлемде зейнетақы немесе жалақысының қанша пайызын алатының білмейді. Зейнетақылық келісім-шарт жасасқанда салымшыға қаржының жылдық минималды өсіміне жазбаша түрде кепілдік берілмейді. Ешбір қазақстандық азамат өзінің қартығын кездестіретін болашақ зейнетақысын есептей алмауы, мүлдем ойға қонбайтын жағдай.

Қазақстадағы зейнетақы жүйесінің тағы бір кемшілігі - зейнетақы активтерін инвестициялау болып табылады. Қазақстандағы азаматтардың жинақтарының жалпы соммасы - 6 миллиард долларға жетсе де, олар ешқандай табыс бермей жатыр. Бұның өзі Қазақстандағы инвестиция құралдарының әлсіздігін көрсетуде. Зейнетақы активтерін инвестициялауда түсетін табыс инфляцияның артынан жете алмай, азаматтардың жинақтары құнсыздануда. Сондықта да, зейнетақы жинақтарын экономиканың тиімді секторына пайдалану идеясы маңызды болып отыр.

Зерттеудің объектісі - Қазақстан Республикасындағы зейнетақы жүйесі.

Зерттеудің пәні - зейнетақымен қамсыздандыру реформасы.

Ғылыми жұмыстың мақсаты - Қазақстан Республикасындағы зейнетақы реформасының ерекшеліктері мен кемшіліктерін анықтау болып табылады.

Көрсетілген мақсаттан келесідей міндеттерді анықтауға болады:

- Қазақстандағы зейнетақымен қамсыздандыру жүйесінің қалыптасуын зерттеу;

- Зейнетақы жүйесінің шетелдік тәжірибесімен, соның ішінде Ұлыбритания мен Чилидің зейнетақы моделдерімен танысып, оларды Қазақстандық зейнетақы жүйесімен салыстыру;

- Қазақстандағы зейнетақы реформасының нәтижелерін сараптау.

І ТАРАУ. ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ ЗЕЙНЕТАҚЫ ЖҮЙЕСІНІҢ ДАМУ ЕРЕКШЕЛІКТЕРІ

1. 1 Қазақстан Республикасындағы зейнетақымен қамсыздандыру жүйесінің қалыптасуы

Қазақстан Республикасының «Қазақстан Республикасындағы азаматтарды зейнетақымен қамсыздандыру туралы» 1991 жылдың 17 мамырдағы Заңы толығымен КСРО-дағы зейнетақымен қамсыздандыру жүйесіне тән белгілерді сақтап қалды.

Нарықтық қатынасты дамытуға бағытталған стратегиялық бағытты таңдауға байланысты сол кездегі жұмысшылардың міндетті зейнетақы салымдарының есебінде зейнеткерлерге төленетін төлемдерге негізделген зейнетақымен қамсыздандыру жүйесі мүлдем жұмыс істеуге қабілетсіз болып қалды. Міндетті түрдегі зейнетақы салымдарына негізделген зейнетақымен қамсыздандырудағы мемлекеттік монополия жоспарлы директивтік экономика жағдайында, еңбекке қабілетті халықтың толығымен жұмыспен қамтылу жағдайында, мемлекеттік аппарат жағынан қатаң бақылау мен зейнеткерлер мен жұмысшылар арасындағы қатынастың сәйкес келу жағдайында ғана тиімді болады [2] .

Экономикалық жағдайдың өзгеруі қалыптасқан зейнетақы жүйесі жұмысының бұзылуына алып келіп, келесідей оған тән кемшіліктерді нақты айқындады:

- салымдар көлемі мен зейнетақы төлемдер көлемінің арасындағы тікелей байланыстың болмауы;

- зейнетақы салымдарының жоғарғы ставкасы (25, 5% еңбекақы мөлшерінен) экономика үшін қауіпті болды;

- зейнетақы тағайындаудағы көптеген жеңілдіктер мемлекеттік Зейнетақы қорына үлкен қысым түсірді;

- жұмысшылардың зейнетақы салымдарының жеке есеп шоттарының болмауы салымдардың өсуін бақыламады;

- зейнетақымен қамсыздандыруды басқару жүйесі, зейнетақы қаражаттарын жинау мен оны шығындау функциялары эффективсіз болып, оны белгілі бір мақсатсыз пайдалануға алып келді;

- экономикалық себептер мен сақтандыру салымдарының түсуін бақылайтын арнайы механизмнің жоқтығына негізделген зейнетақы жарналарының жиналуының төмен дәрежесі жұмысшыларды мемлекеттік зейнетақымен қамсыздандыру жүйесін қолдауға қызықпады.

Міне, осылай сол кездері жұмыс істеп тұрған зейнетақы жүйесі зейнеткерлердің көбіне минималды қажеттіліктерін қамтамасыз етуде өзінің қабілетсіздігін көрсетіп, мемлекетіміздің экономикасы үшін барған сайын пайдасыз жүйеге айнала бастады.

Осы шарттарда пайда болған проблеманы шешудің жаңа жолдарын ісдестіру басталып, нәтижесінде зейнетақы жүйесін түбірімен реформалау ұсынысы қабылданады. Ұсыныстың мән-мағынасы зейнетақының бұрынғы ұрпақтар арасындағы ынтымақтық принципі түрінен бас тартып, әр қайсысы өзіне өзінің болашақ зейнетақысын анықтайтын принципіне өтуге негізделген.

1997 жылдың 19 наурызында ҚР-ның Президентімен зейнетақымен қамсыздандыру жүйесін реформалаудың үкіметтік концепциясының жобасы мақұлданады. Ерікті және міндетті сақтандыру принциптері мен сақтандыру жарналарының персоналдырылған есепке тұрғызу жүйесінің қалыптасуына негізделген зейнетақымен қамсыздандыру жүйесінің негізі 1998 жылы үкімет қызметінің орта мерзімді бағдарламасында қаланады. Бұл шаралардың орындалуы сол кездегі мемлекеттік Зейнетақы қоры (ЗҚ) мен түгел әлеуметтік қамсыздандыру жүйесіндегі қалыптасқан кризистік жағдайға байланысты болатын. Ресми мәліметтерге сәйкес, 90-шы жылдары зейнеткерлер контингенті жыл сайын өсіп отырып, 1996 жылдың өзінде 2 млн. 819 мың адамға жеткен. Егер де зейнетақы жүйесінің реформасына дейін бір зейнеткерге 3 жұмысшыдан келсе, 1997 жылда 1, 8 жұмысшыдан келетін болған.

Барлық осы факторлар ұрпақтардың ынтымақтық принципінен жеке зейнетақы жарналарына, мемлекеттіктен басымырақ мемлекеттік емес зейнетақы жүйесіне өтуді негіздеді. Зейнетақы жүйесінің реформасы келесілерді қарастырды:

- зейнетақы жүйесін мемлекеттік бақылау;

- зейнетақы қорын қалыптастыруға 30 жылдан кем емес қатысқан азаматтарға тағайындалған өмір сүру минимумын қамтамасыз ету бойынша тікелей мемлекеттік кепілдіктер беру;

- зейнетақы мен басқа да мемлекеттік әлеуметтік қамсыздандырудың формаларына шектеулер қою;

- әрбір еңбекке қабілетті жастағы азаматқа, соның ішінде құқық қорғау органдары мен әскери қызметкерлерге зейнетақы жинақтарын қалыптастыруға міндетті түрдегі қатысуы;

- еңбекке қабілетті азаматтардың өздерінің қартайғандағы зейнетақымен қамсыздандырылуына жеке жауапкершілігінің болуы;

- әрбір жұмыскердің зейнетақылық сақтандырудың міндетті түрдегі жеке есепке тұруын еңгізу;

- жинақталған зейнетақы қаражатының қауіпсіздігімен сәйкестенген тиімді инвестициялау;

- азаматтардың мемлекеттік емес зейнетақы жүйесін жинақтауға мұраға алу құқығын қамтамасыз ету;

- ерікті зейнетақылық сақтандырудың дамуы;

- азаматтардың зейнетақы жинақтарын инвестициялау арқылы экономикаға пайда алып келу [2, б. 76] .

Өтпелі кезеңде реформаға дейін зейнеткерлікке шығып кеткендер мен мемлекеттік емес зейнетақы жүйесінде жеткілікті зейнетақы жинақтарын жинауға мүмкіндігі жоқ зейнеткерлік жасқа келіп қалған азаматтардың құқықтарын орындау үшін мемлекетпен Мемлекеттік Зейнетақы Қорынан алып отырған зейнетақысының көлемінің сақталуы кепілденеді. Азаматтардың мемлекеттік емес зейнетақы қорларына міндетті салымдар есебімен жинақталған жарналар есебінде төленетін зейнетақы жарналары негізгі болуы керек болатын. Осылайша, әрбір жұмыс жасайтын азамат өзінің болашақ зейнетақысының көлемінін анықтап отырады, ал оның зейнетақысының үлкендігі толығымен оның зейнетақы салымдарының ұзақтығы мен көлемі, сонымен бірге зейнетақы активтерін инвестициялаудан түсетін қосымша кіріске (дивиденттер) байланысты.

Жаңа зейнетақы жүйесін қалыптастыру үшін келесідей шараларды орындау керек болатын:

- зейнетақы жеңілдіктерін тағайындау, еңбек өтілі мен зейнетақыны есептеу саясатын қайта қарастыру;

- мүгедектігі бойынша, асыраушысынан айрылу жағдайына байланысты және жасына байланысты зейнетақылар, яғни әлеуметтік жәрдемақыларды төлеу мемлекеттік Зейнетақы Қорынан мемлекеттік бюджетпен жұмыскерлерді жұмыс берушілермен міндетті әлеуметтік сақтандыру жүйесіне ауыстыру;

- түгел мемлекеттік қамсыздандыру функциялары мемлекеттік зейнетақы қорында орталықтандырылады;

- әйелдер мен ерлердің зейнеткерлікке шығу жастарының ақырындап өсуі мен теңестірілуі;

- мемлекеттік емес зейнетақы қорларының қызметтерін мемлекет жағынан бақылау мен басқаруды қамтамасыз етумен зейнетақы төлеуді қамтамысыз ету үшін қорлар мен сақтандыру компаниялардың зейнетақы активтерін басқару бойынша ұйымның жұмыс істеуіне жағдайлар жасау [3] .

Зейнетақы жүйесін реформалаған мемлекеттер арасында тек Қазақстан өзінің әлеуметтік қамсыздандыру таратушы жүйесін толығымен жинақтаушы бағдарламаларға өзгертті.

Жинақтаушы зейнетақы жүйесіне өту қиын әлеуметтік - экономикалық және демографиялық факторлармен негізделді. Ынтымақтық жүйені қаржылай қамтамасыз ету жұмысшы халықтан алынып отыратын салықтардың есебінде жүзеге асырылып отырды. Бұл жағдайларда жұмыссыздарды жұмыспен қамтамасыз ету, уақытымен еңбекақы мен зейнетақы төлеу мәселелері пайда бола бастады. Үкімет зейнеткерлерде үлкен соммада қаржы қарыз болып, жалақы мен әлеуметтік төлемдер кешігіп төлене бастады. Бұл проблемалардан шығу үшін жұмысшы халықтан алынатын салықтын мөлшерін көтеру керек болды, бірақ осындай шарттарда, мұндай әрекеттер ел экономикасын тығырыққа тірер еді.

1998 жылы Қазақстан салынатын жарналар мен зейнетақы төлемдері және азаматтардың өздерінің қарттығын материалды қамтамасыз етудегі жеке жауапкершілігі арасындағы өзара байланысқа негізделген жинақтаушы зейнетақы жүйесіне жоспарлы түрде өтуге кірісті.

Реформалаудың негізгі идеясы - бұл қазіргі кезеңде сақталып отырған ұрпақтар арасындағы ынтымақтық принципінен персоналды зейнетақылық жинақтау принципіне ақырындап өту болды.

Қазіргі таңда екі жүйе жұмыс жасауда: ынтымақтық (зейнеткерлерге және 01. 01. 1998 жылға еңбек өтілі 6 айдан кем емес азаматтарға) және жинақтаушы . Жинақтаушы зейетақы жүйесінің идеясы қарапайым: алатын зейнетақы мөлшері нақты жұмыскердің жалақысы мен оның зейнетақы қорына жасаған салымдарына тәуелді болып келеді.

Ынтымақтық жүйенің бір кемшілігі - ол болашақта зейнетақы төлемдері жасалатындығына кепілдік бермейді. Өз кезегінде жинақтаушы жүйе өз мүшелеріне зейнетақы төлемдерін жоғарғы дәрежеде қамтамасыз етіп отыруына кепілдік береді, өйткені жианқталған қаржы ел экономикасына инвестицияланады. Ал зейнетақы қорының ликвидациясы болған жағдайда, қордың активтері жүйе мүшелерінің жинақталған зейнеткерлік құқықтарының көлеміне пропорционалды бөлінеді. Сонымен қатар, жинақталаған жүйенің тиімділігі субъективті және жалпы экономикалық факторларға байланысты: резервтерді басқару сапалығы, инвестицияны жоғалту қауіпі, инвестициялық кіріс дәрежесінің зейнетақы құралдарына салынған өзінің көлеміне қарағанда төмендеуі, т. б. [4]

Ұлттық зейнетақы жүйесін реформалау кезінде реформаның типіне байланысты көптеген көптегенн өлшеу параметрлеріне мән беріледі. Оны біз 1-кестеден көре аламыз:

1-кесте

Зейнетақымен қамысыздандыру жүйесін реформалау кезінде жүргізілетін шараларды бағалаудың жалпы кестесі

Мемлекеттік зейнетақы қорларын қалыптастырушы негізгі көздер:

- азаматтардың міндетті зейнетақы салымдары;

- республикалық бюджеттегі ресми трансферттер.

Ресми трансферттер дегеніміз - бюджетке өтеусіз және қайтарылмайтын түсімдер мен бюджеттен жасалатын шығындар [5, б. 2] . Зейнетақымен қамсыздандыру реформасынын осы сияқты идеяларының заңнамалық жүзеге асуы 1997 жылы 20 мамырда Қазақстан Республикасының «Қазақстан Республикасында зейнетақымен қамсыздандыру туралы» Заңының қабылдануына алып келді.

Осы заңға сәйкес зейнетақы төлеу жөніндегі мемлекеттік орталық құрылады (Орталық) - көлемі тиісті жылға арналған республикалық бюджет туралы заңымен бекітілетін республикалық бюджеттен зейнетақыларды төлеуге бөлінетін қаржы есебінен зейнетақымен қамсыздандырылуға құқығы бар азаматтарға зейнетақы төлеуді жүзеге асыратын, міндетті зейнетақы жарналарын есепке алатын және оларды төлеушілерден жинақтаушы зейнетақы қорларына аударатын, сондай-ақ азаматтарға әлеуметтік жеке кодтар тағайындайтын заңды тұлға. Орталық оперативті басқаруға негізделген, мемлекеттік кәсіпорын формасында құрылады [5, б. 2] .

Мемлекет 1998 жылғы 1 қаңтарға дейін зейнеткерлікке шыққан азаматтарды зейнетақы төлемдерінің белгіленген мөлшерін сақтай отырып, зейнетақымен қамсыздандыруға кепілдік береді.

Орталықтан зейнетақы төлемдері келесі азаматтар санаттарына төленеді:

- 1998 жылғы 1 қаңтарға дейін зейнетақы алатындар;

- Нағыз заңның 9 бабына сәйкес зейнеткерлік жасына жеткен және 1998 жылдың 1 қаңтардағы жағдайына байланысты кемінде алты ай еңбек өтілі бар - еңбек өтіліне пропорционалды мөлшерде төленеді, - зейнеткерлер.

2001 жылғы 1 шілдеден бастап еркектерге - 63 жас толғанда, әйелдерге - 58 жас толғанда, жалпы жұмыс өтілі еркектер мен әйелдерге сәйкесінше 20-25 жылдардан кем емес болған жағдайда тағайындалады [2, б. 78] .

Ерекше айтып кететін жағдай, заң бойынша жұмыс істейтін зейнеткерлер толық көлемде зейнетақы алуға құқығы бар.

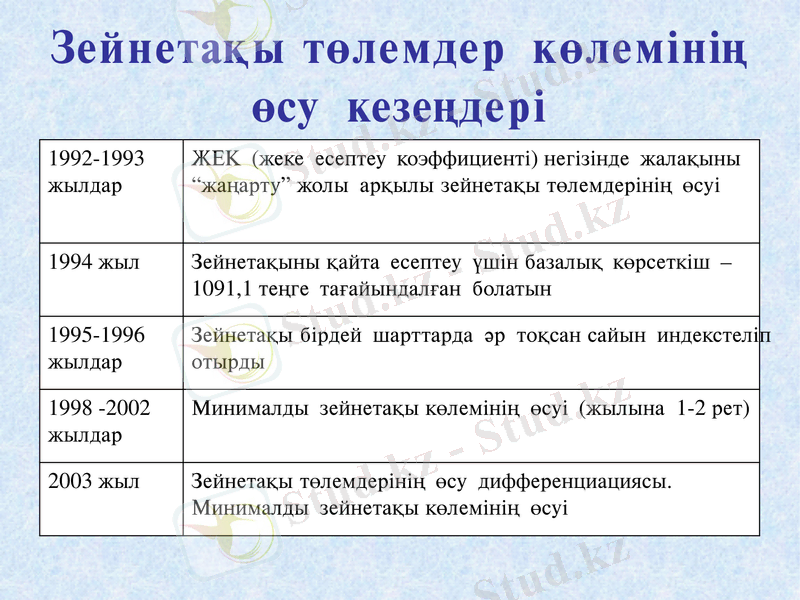

90-шы жылдарда бастап ынтымақтық жүйе бойынша мемлекетіміздің экономикасының ахуалы мен нарықтағы бағаларды өсуіне байланысты зейнетақы төлемдерінің өсу үрдісін байқауға болады. (2-кесте) [6]

2-кесте

Ерікті зейнетақы жарналарын тағайындау салымшы арқылы жүзеге асады. Ерікті зейнетақы салымдары үшінші адамдар пайдасына тағайындалуы мүмкін, ал жинақтаушы зейнетақы қорларына міндетті зейнетақы салымдары үшінші адамдар пайдасына төленбейді [5, б. 7] .

Жинақтаушы қорларына жиналған зейнетақы салымдарының пайдасына жиналған зейнетақы қаражатының алымшысының өліміне байланысты, оның жинағы заңдық ереже бойынша мұрагерлікке қалады.

Мемелекетімізде жинақтаушы жүйенің төрт жыл жұмыс істеуі аралығында 4, 3млн. астам адам оның мүшесі болып, олардың зейнетақы жинақтарынын көлемі 182, 42млрд. теңге болып, ал салымшылардың зейнетақы есеп шоттарына 49, 5млрд. теңге көлемінде инвестициялық кіріс тағайындалды.

2002 жылдың 1 қаңтарында бағалы қағаздар нарығында кастодиандық қызмет алуға лицензияны 11 банк алды. Соның ішінде тек 8 банк қана кастодиандық қызмет көрсетеді (Ұлттық банк - ГНПФ, екінші дәрежелі банктер - ННПФ) .

Зейнетақы жинақтары мен салымшылар санының өсуі толығымен заңды және зейнетақы салымдарының міндеттілігі, номиналды жалақының өсуі, жаңа салымшыларды тарту мен салымдардың аз мөлшерлігімен түсіндіріледі, бірақ та, сонымен бірге еңбекке қабілетті халықтың толық қамтылмауы, жұмыс берушілердің зейнетақы салымдары бойынша қарыздануы, зейнетақы активтерін тиімсіз пайдалану сияқты мемлекеттің қатысуын талап ететін проблемалар да айқын көрінуде. Біздегі жұмыс істейтін нақты салымдардың көлемі анықталған зейнетақы жоспарының ерекше қасиеті - қауіп-қатерлер оның қатысушылары арасында ғана бөлінеді және барлық жағдайда жинақтаушы жүйенің проблемалары мемлекетке ғана тәуелді емес болып табылады [7] .

1. 2 Қазақстан Республикасының жинақтаушы зейнетақы реформасының сипаттамасы

Республикада 1998 жылдың 1 қаңтарынан бастап, мемлекеттік зейнетақыға шығу ережелері мен тәртіптерін және зейнетақы жинақ қоры жүйесінен зейнетақымен қамтамасыздандыруын реттеуші Қазақстан Республикасының «Қазақстан Республикасында зейнетақымен қамсыздандыру туралы» Заңы өз күшіне енді. Осы Заң Қазақстан Республикасында азаматтарды зейнетақымен қамсыздандырудың құқықтық және әлеуметтiк негiздерiн белгiлейдi, мемлекеттiк органдардың, меншiк нысандарына қарамастан, жеке және заңды тұлғалардың азаматтардың зейнетақымен қамсыздандырылуға конституциялық құқығын iске асыруға қатысуын реттейдi. Зейнетақымен қамтамасыздандыру екі жүйеден тұрады:

- ортақ жүйеден ( зейнетақыны төлеу жөніндегі Мемлекеттік орталықтан зейнетақымен қамтамасыздандыру ) ;

Ортақ жүйе республикалық бюджетке түскен әлеуметтік салық пен басқа да төлемдерге негізделген.

- жинақтаушы зейнетақы жүйесі (жинақтаушы зейнетақы қоры) (Жинақтаушы зейнетақы қорларынан зейнетақымен қамтамасыздандыру) .

Зейнетақы реформасының тағы бір негізгі компоненттерінің бірі зейнетақы жасы болып табылады. Осы жерде біз зейнетақы жасы мен зейнеткерлікке шығу жасын шатастырып алмай, ажырата білуіміз керек. Сонымен:

Зейнетақы жасы дегеніміз - сақтандырылған тұлғаның қарттығы бойынша зейнетақыға құқығының пайда болуына негіз болатын минималды жасы.

Зейнеткерлікке шығу жасы дегеніміз - жалдамалы жұмыспен айналысатын жұмыскер жасына байланысты өзінің тұрақты еңбектік қызметін тоқтатқан жас мөлшері. [8, 21-22б. б]

Зейнетақылық қаржыландыру құны да ерекше мәнге ие, өйткені зейнетақы жасының планкасы төмен болған сайын, зейнеткерлер саны көп болады, ал соған сәйкес жүйенің құны да жоғары болады. [8, 23б]

Зейнетақы жасы фиксациялы болады: еркектерге 63 жастан және әйелдерге 58 жастан. Орталықтан зейнетақы төлемдерi: 1998 жылғы 1 қаңтардан бастап - еркектерге 61 жасқа толғанда, әйелдерге 56 жасқа толғанда; 1998 жылғы 1 шiлдеден бастап - еркектерге 61, 5 жасқа толғанда, әйелдерге 56, 5 жасқа толғанда; 1999 жылғы 1 шiлдеден бастап - еркектерге 62 жасқа толғанда, әйелдерге 57 жасқа толғанда; 2000 жылғы 1 шiлдеден бастап - еркектерге 62, 5 жасқа толғанда, әйелдерге 57, 5 жасқа толғанда; 2001 жылғы 1 шiлдеден бастап - еркектерге 63 жасқа толғанда, әйелдерге 58 жасқа толғанда тағайындалады.

Төтенше және барынша радиациялық қатерлi өңiрлерде 1949 жылғы 29 тамыздан 1963 жылғы 5 шiлдеге дейiн кемiнде 10 жыл тұрған азаматтар "Семей ядролық сынақ полигонындағы ядролық сынақтардың салдарынан зардап шеккен азаматтарды әлеуметтiк қорғау туралы" Қазақстан Республикасы Заңына сәйкес:

еркектер - жалпы жұмыс стажы 25 жылдан кем болмаған жағдайда 50 жасқа жеткенде;

әйелдер - жалпы стажы 20 жылдан кем болмаған жағдайда 45 жасқа жеткенде зейнетақы тағайындалуына құқылы.

Бес және одан да көп бала туып, оларды сегіз жасқа дейін тәрбиелеген әйелдер 50 жасқа толғанда жасына байланысты толық көлемде зейнетақы алуға құқылы, аталған зейнетақы жасы 1998 жылғы 1 шілдеден бастап жыл сайын 6 айға өсіп отырады, бірақ тұтас алғанда 3 жылдан аспауға тиіс.

Орталықтан зейнетақы тағайындау үшiн еңбек стажын есептеу кезiнде мыналар есепке алынады:

1) еңбек шарты (келiсiм-шарт) бойынша жеке және заңды тұлғалар ақы төлейтiн жұмыс;

2) әскери қызмет;

3) құқық қорғау органдарындағы қызмет;

4) мемлекеттiк қызмет;

5) кәсiпкерлiк қызмет;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz