Инвестициялық жобаларды бизнес-жоспарлау, экономикалық бағалау және басқару

11-тарау. ИНВЕСТИЦИЯЛЫҚ ЖОБАНЫ БИЗНЕС ЖОСПАРЛАУ ЖӘНЕ ОНЫ БАСҚАРУ

11. 1. ЖК бизнес-жоспарын жобалау және құру тәртібі

Бизнес-жоспар бұл кәсіпорын қызметінің болашаққа бағытталған қызметінің жете жоспары. Бизнес-жоспарда ұйымның келер кезеңге арналған мақсатары мен міндеттері құрылып, негізгі қаржылық іс-шаралар және күтілетін қаржылық нәтижелері анықталуы тиіс. Оның негізінде ағымдағы қызметтің мониторингі және бағалануы, белгіленген бағдарламалардан ауытқулардың анықталуы жүзеге асырылады. Бизнес-жоспарда нақты жағдайдың жоспардан маңызды ауытқулары жағдайында жүзеге асатын мүмкін теріс құбылыстарға қарсы іс-әрекеттер шаралары да қарастырылуы тиіс.

Әдетте, әңгіме өнімдер немесе қызметтер өндірісі және сатылуы сұрақтарының кәсіпорынның даму стратегиясы, өнім нарықтары және қажет ресурстар жағдайы, бәсекелестермен күрес әдістері, кәсіпорын жұмысшыларын және оның серіктестерін ынталандыруды ескере, жан-жақты қарастырылуы жайлы болады. Көптеген жағдайларда жоспарлау кезінде құрал-жабдықты жаңарту, технологияны өзгерту, жаңа өндірістерді ашу және т. б. қажеттілігін ескергенді атап өткен жөн. Барлық осы жағдайларда инвестициялық сипаттағы шығындар мен ағымдағы шығындар және табыстардың күтілетін өзгеруін жете салыстырып алған маңызды.

Бизнес-жоспар құрамына нвестициялық жобаның жүзеге асырылуына арналған бөлімдер енуі тиіс. Кез келген жобаның кәсіпорын қызметіне әсерін қарастырғанда оның жүзеге асу жағдайындағы шығындар мен табыстардың барлық түрлерін (капиталды ғана емес, ағымдағы да) байланыстыру қажет.

Кәсіпорынның ағымдағы қызметінің бизнес-жоспары мен инвестициялық жобалардың бизнес-жоспарлары арасында көптеген ұқсастықтарды табуға болады. Бұл, әсіресе, талдаулар қажеттілігі:

• нарықты, оның жоспарлы әрекеттеріне жауап беруін ескере қазіргі жағдайы және болашағы (коммерциялық талдау) ;

• белгілі іс-шаралардағы кәсіпорын жұмысшыларының қызығушылығы мен халықтың қарым-қатынасы (әлеуметтік талдау) ;

• серіктес ұйымдар мен өз құрылымдық бөлімшелердің ортақ іске қызығушылығы мен дайындығы (институтционалды талдау) ;

• жоспарлы әрекеттердің қаржылық тиімділігі және қаржылық жүзеге асуы (қаржылық талдау) және т. б.

Тәсілдерде айырмашылықтар да бар: инвестициялық жобалардың бизнес-жоспарларын жобалаған кезде басты назар ұзақ уақыт бойы қайтарым беруі тиіс капиталды шығындардың нәтижелілігін бағалауға аударылады. Осыған байланысты, техникалық жүзеге асу, жобалардың экологияға, ел экономикасына әсері маңызды сұрақтар болады. Жобаның жүзеге асуы нарық, әлеуметтік орта, қатысушылардың қаржылық жағдайы үшін нәтижелерін бағалау үлкен маңызга ие болады. Бұл ретте жоспарды бағалау міндеттілігімен қатар, басқа амалдарды да, оның ішінде амалдардың ең маңыздысы-кәсіпорының «жобасыз» жағдайындағы дамуын бағалау міндетті. Бұл жерде барлық жоғарыда қарастырылған құралдар мен талдауды жүргізу ережелерін қолдану қажет.

Осылайша, инвестициялық жобаның бизнес-жоспарында басты назар осы жобаны кәсіпорын қызметінде жүзеге асырумен байланысты өзгерістер масштабтылығын ескере отырып, сипаттауға аударылған құжат ретінде қарастыру керек (синонимі - «жобаның техникалық-экономикалық сипаты», ағыл. feasibility stady) .

«Жобасыз» жағдайды талдаудың барлық бөлшектері, ұйым алдында тұрған міндеттердің оңтайлы шешімін іздеу жолдары, анықталған жағдайлар, аралық шешімдер және тағы басқаларды, әрине, ұйымнан шығатын құжаттардың құрамына енгізу керек емес. Осыған байланысты жобаны жүзеге асыру бойынша барлық мүмкін серіктестерге арналған ресми құжатты және кәсіпорында - жобаны бастаушыда қалатын талдау материалдарын («өзі үшін» бизнес-жоспар) айырған дұрыс. Соңғысы мақсаты және құрамы бойынша ағымдағы қызметтің бизнес-жоспарымен (кәсіпорынның өндірістік-қаржылық жоспарының басқа амалы) ұқсас, себебі онда жобаны басқарудың барлық маңызды жағдайлары, сондай-ақ жобаның жүзеге асырылуының кез келген шарттары өзгергенде, әрекеттер нұсқалары көрініс табуы тиіс.

Инвестицияларды экономикалық бағалау инвестициялық жобалардың бизнес-жоспарын жобалау үшін ғана қажет емес. Кәсіпорын-бастаушы ие жобалық талдау материалдары олардың негізінде қаржыландырушы ұйымдардың немесе жобаның басқа қатысушы-ларының талабы бойынша түрлі құрылымды және құрамды ресми құжаттарды дайындауға мүмкіндік береді. Егер талдау толық көлемде барлық негізгі әдістерді қолданып жасалса, онда құжаттарды белгілі ресми талагітарга сай рәсімдеу үлкен қиындыққа әкеліп соқтырмайды.

Талдауды қабылданған шешімді ресми дәлелдеу мақсатында жүргізу жағдайларында бизнес-жоспар (ресми құжат ретінде) фундаменті жоқ ғимаратқа ұқсайды. Бұндай құжатта баяндалған мәліметке кез келген сын көзқарас, әдетте, көптеген кемшіліктерді, оптимистік күтілетін нәтижелерді, жобаның сәттілігі немесе сәтсіздігі тәуелді сұрақтарға жауаптардың жоқтығын анықтайды.

Кез келген қаржыландырушы мүшенің (дамудың аймақтық қоры, министрлік, банк және т. б. ) белгілі формалар және жобаның тиімділігі мен жүзеге асырылуының есептерін жүргізу бойынша талаптарын тікелей орындау кәсіпорын-бастаушы тарапынан жобаны бағалау мәселелерін шешеді деп есептеу үлкен қателік болатын еді. Әдетте, мұндай құжаттар басты сұрақтарға жауап бермейді:

• жоба бастаушы үшін нәтижелі ме;

• ол үшін жобаны жүзеге асырудың қандай нұсқасы ең жақсы;

• жобаны қаржыландырудың қандай кестесі және қарыз қаражаттарын қолданғанда қарызды өтеудің қандай кестесі ол үшін ең жақсы;

• серіктестермен келіссөздер жүргізу және компромисті шешімдерді іздеуде ең жақсы нұсқадан қандай ауытқулар мүмкін, ал олардың қайсылары жүзеге асырылмауының жоғары тәуекелінен, тиімділікті жоғалту және басқа себептерден мүмкін емес.

Көптеген ресми бизнес-жоспарлардың құрылымы және есепті кестелерін ресми толтыру, әдетте, жобаны қаржыландырушы ұйымдардан көмек сұрайтын кәсіпорын тарапынан қарауды қарастырмайды. Осылайша кәсіпорын - жобаны бастаушы басшылары бизнес-жоспарды жобалаған кезде, банктің сұрағына жауап бергенде, оларға қажетті бизнес-жоспар бөлек инвесторға қажеттісімен сәйкес келмейтінін (кез келген жағдайда толық сәйкес келмейтінін) түсінуі тиіс. Тәсілдер арасындағы айырмашылық көп тараулар бойынша көрінеді (ең қатты көрінетін ерекше сипаттың біреуі - «жобасыз» жағдайдағы кәсіпорынның даму жағдайына назар салмау) . Сондықтан жобаны бастаушы және басқа қатысушы кәсіпорындар банктер немесе басқа қаржыландырушы ұйымдарды талаптары бойынша ресми құжаттарды дайындаумен қатар жобаны өз тараптарынан да қарастыруы тиіс.

Бірақ, түрлі қаржыландырушы ұйымдармен қабылданған инвестициялық жобалардың бизнес-жоспарларын жобалау стандарттары болашақ қарыз алушы үшін міндетті ғана емес, сонымен қатар өте пайдалы. Олар жоба бойынша барлық ақпаратты жүйелеуге және қатысушының өзі үшін маңызды жобаның аспектілерін жете талдауға дайындалуға көмектеседі.

Әрекет етуші кәсіпорынның (корпорацияның) бизнес-жоспары келесі бөлімдерден тұрады:

1. әкімшілік жинақ (резюме) ;

2. өнімдер (қызметтер) түрі;

3. бәсекелестік сипаты;

4. кәсіпорын сипаты (экономикалық болашағы) ;

5. өнімді сату нарығын бағалау;

6. маркетинг және сату;

7. өндіріс жоспары (жаңа өнім) ;

8. кәсіпорынды басқару жағдайы (менеджмент) ;

9. тәуекел және сақтандыруды бағалау;

10. қаржыландыру стратегиясы;

11. қажетті ақша қорлары;

12. қаржылық жоспар;

12. 1. операциялық бюджет;

12. 2. қаржылық бюджет;

12. 3. капиталды бюджет;

12. 4. айналым акивтерінің бюджеті.

АҚШ корпорацияларының 3-5 және одан да артық жылға жасалатын корпорацияларының болжамды бизнес-жоспарларында «Қаржы» бөлімі келесі тармақтарға ие:

• айналым капиталын басқарудың жалпы саясаты (ақша активтері мен қорлары және дебиторлық қарыз) ;

• дивидендтік саясат;

• инвестициялық саясат;

• ақшалай бюджет;

• сырттай қажыландырудағы қажеттілік;

• болжамды қаржылық есептілік;

• есеп саясаты;

• басқарушылық бақылау жүйесі.

Қазіргі кезде отандық және шетелдік қаржылық жоспарды жобалау бойынша тәжірибені салыстыруға болмайтынын атап өткен жөн. Отандық тәжірибе бастапқы кезеңде қаржылық ғылымның осы аймағында терең жобаларды жүргізу үшін көрсеткіштердің статистикалық қатары көбінесе жоқ болады. Бірақ, көптеген қазақстандық экономист ғалымдар түрлі жолдармен корпоративті қаржылық жоспарлау мәселесін шешуге жақындауға тырысады. Сондықтан отандық және шетелдік жобалаушылар арасындағы айырмашылық уақыт өте келе азаяды. Шетелдік тәжірибені Қазақстан кәсіпбрындарының жұмыс тәжірибесіне механикалық түрде енгізу тиімсіз екенін де атап өткен жөн. Шетелдік тәжірибенің негізгі айырмашылығы-жоспарлау терминінің әлдеқайда кең түрде қолданылуында. Оның мағынасы-капиталды, табыстар мен шығындарды (бюджеттер-сметаларды құру) болжау және бюджеттеумен байланысты корпорация қызметінің бағыты. Бұл ретте жоспарлау 3-5 жылмен шектелетін біздің елдегіден әлдеқайда ұзақ уақытқа жасалады.

Батыс корпорацияларының қаржылық жоспарлар (бюджеттер) жүйесі өз құрамына енгізеді:

1. активтер мен пассивтер балансын болжау;

2. табыстар мен шығындар туралы есепті болжау;

3. ақша қаражаттарының қозғалысы туралы есепті болжау;

4. негізгі қаржылық көрсеткіштерді болжау (сату, өндіріс шығындары (оның ішінде, шартты өзгермелі және шартты тұрақты шығындар), пайда көлемі, активтер, жеке капитал және тауар сатылымдарының рентабельділігі) ;

5. капитал салымдарының ұзақ мерзімді бюджеті және инвестициялық жобалардың бағалануы;

6. корпорация қаржыландырылуының ұзақ мерзімді стратегияеы. Капитал салымдарының бюджетін жобалау қарастырады:

• инвестициялық жобалардың классификациясы;

• таза келтірілген нәтиже, табыстылықтың ішкі нормасы, қайтарым кезеңі және басқа көрсеткіштерді талдау көмегімен басқа амалды жобаларды салыстыру және бағалау;

• болашағы бар жобаларды таңдау;

• таңдап алынған жобаларды сәйкес инвестициялық ресурстармен қамтамасыз ету.

Қаржыландырудың ұзақ мерзімді стратегиясының мәні келесіде;

• ұзақ мерзімді қаржыланыру көздерін (банктік несие, облигациялык қарыз, қаржылық жал-лизинг, өз қаражаттарының эмиссиясы) және қаржылық қорларын қолдану тәсілдерін анықтауда;

• ұзақ мерзімді капиталды арттыру тәсілдерін таңдауда;

• авансталған капиталдың көлемін және құрылымын анықтауда;

Негізгі қысқа мерзімді (шұғыл) бюджеттерге жатқызылады:

• ақша қаражаттары қозғалысының бюджеті;

• баланстық парақ бойынша бюджет;

• айналым активтерінің бюджеті;

• табыстар мен шығындар бюджеті.

11. 2. Инвестицияларды экономикалық бағалаудың бағдарламалық қамтамасыздығына қойылатын негізгі талаптар

Инвестициялық жобалардың бизнес-жоспарын жобалау және оның негізінде жатқан жобалық талдау есептеу жұмыстарының, сондай-ақ кестелер мен сызбалар түріндегі талдаулық есептеулердің нәтижелерін рәсімдеу бойынша жұмыстардың үлкен көлемін орындауды талап етеді, Тәуекелдерді талдау инвестициялық жобалардың компьютерлік модельдерін қолданусыз мүмкін емес. Сондықтан жобаларды жогарыда қарастырылған барлық тәсілдерді қолдану мен қазіргі кездегі талдау тек қана Supercalc, Lotus-1-2-3, QuattroPro, Excel сияқты жеке компьютерлер мен бағдарламалардың таралуы нәтижесінде шынайы мүмкін болды.

Жобалық талдау үшін арнайы бағдарламалық өнімдердің бар болғанына қарамастан Excel негізінде есептеулерді жиірек жасайтынын атап өткен жөн. Costab (ағыл. Cost tables - шығындар кестелері) жүйесін қолдану міндетті болып саналатын Әлемдік банктің өзінде эксперттердің ойынша жобалар бойынша есептеулердің 50%-дан артығы Ехсеl-де жүргізіледі. Бұның себептері әр түрлі:

• өндірістің көптеген түрлеріне тән күрделі технологиялық байланыстарды көрсету мүмкіндігі; бұл байланыстар негізінен таза қаржылық (өндірістік емес) мәселелерді шешуге бағытталған арнайы жүйелердің кіріс тілдерінде үлкен қиындықпен сипатталады;

• арнайы жүйемен жұмыс ережелерін арнайы зерттеу қажеттілігінің жоқтығында; Excel-мен жеткілікті түрде таныс жеке компьютерлерді қолданушылардың саны тар мақсатты жүйелерін қолданушылар санынан әлдеқайда артады.

• талдауда қолданылатын ақпарат құрамын кеңейту және біртіндеп терендетумен әрбір нақты деңгейде толық түсінікті өзара байланыстармен шектеу мүмкіндігі;

• қолданушыға мәні (белгілі жауап нәтижесінде) әр кезде түсінікті бола бермейтін жүйе сұрақтарына жауап беру қажеттілігі жоқ.

Көптеген сипаттар бойынша Excel жобалық есептеулер үшін ең керемет. Бағдарлама қаржылық функциялардың үлкен жинағына, ол NPV және IRR (НПЗ және ВНДОХ түрлерінде орыс тіліне аударылған нұсқасында) ие. Аннутитеттік төлемдер кестесін қолданып төлемдер көлемін есептеу ППЛАТ функциясының көмегімен жүзеге асады. Бұл үшін үш көрсеткішті енгізсе болғаны: пайыз, қарыз мерзімі және көлемі. Шекті (ауысымды) мәндерді іздеу «Көрсеткіштерді таңдау» режимі көмегімен жүзеге асады және т. б.

Бұл ретте, Excel-ді қолданғанда, әр кез сайын жаңадан жасалатын есептеулердің күрделі жүйесінде жасырын қателіктер болатынын түсінген жөн және өзінің есептеу кестесіне сенім, егер оның дұрыс жұмысына көп уақыт жұмсалмаса нақты негізгі ие болмайды. Әдетте, макростарды қолданып «қолдан жасалғандар» нақты жоба үшін жасалады; қажетті есептеулерді шұгыл жүргізу мақсатында тестілеу оңтайландырылып нәтижелер шындықпен ұласқанда аяқталған болып есептеледі. Бұдан басқа, әрбір бағдарламалушы барлық қажетті алгоритмдерді жете біле қоймайды, ал есептеудің толыққанды кестесін құру бухгалтерлік есеп, қаржылық талдау, салық салу ережелері, несие түрлерін есептеу ережелері, лизингтік төлемдер, дивиденттерді тарату және тағы басқалар саласындағы білімді қажет етеді.

Жобаларды талдау мен бизнес-жоспарларды рәсімдеу үшін қажет автоматты есептеулердің арнайы жүйелерін жобалаушы - фирмалар, әдетте, қажетті мамандарға ие болады, бағдарламаларды тестілеу мен жұмыс жағдайына келтіруге, олардың қызмет етуін қадағалауға, қолданушылар үшін қолдану ережелерін дайындауға және т. б. көп уақыт бөледі. Көптеген ұйымдарда қолданлатын бағдарламалық өнімдер сенімділігі бір реттік және бірегей жобалар үшін қол жетімсіз. Осыған қоса, мұндай жүйелер үшін қызмет көрсету деңгейі нақты жоба үшін дайындалған қарапайым жобаларға тән деңгейден элдеқайда артық.

Инвестициялық жобаларды талдау бойынша қосымша бағдарламалардың кез келген жиынтығы келесі міндеттерді орындайтын құралдарды қосуы тиіс:

1. жобаны сипаттайтын ақша ағындарын құру және оның қатысушыларға әсері, оның ішінде есептеулер:

а) түрлілік, сату кестесі мен арналарын ескерген өнімдер мен қызметтер сатудан түскен пайда;

б) шығындар құрылымы ескерілген (шығындар баптары, шикізат түрлері және қосымша бөлшектер бойынша және т. б. ) өндіріс пен өнімдерді сатудың ағымдағы шығындары;

в) оның құрылымы мен жүзеге асыру кестесі ескерілген капиталды шығындар;

г) айналым қаражаттарын құру шығындары (жұмыс капиталының өсіміне) ;

д) инвестициялардың қалдық құнына;

е) жобамен байланысты басқа да шығындар мен табыстар;

2. Базистік кезең, болжамды және есептілік бағларда жобаның тиімділігі («жобамен» және «жобасыз» салыстыру жағдайын қосқанда) және оның жүзеге асу көрсеткіштерін есептеу;

3. салық заңнамасынық есебі және оның жобаны жүзеге асырушы кәсіпорынның ақша ағындарына әсері;

4. жобаны, несиелік операцияларды, ақшамен операциялар және қарызды өтеу кестелерін қаржыландыру нұсқаларының есебі (жеткілікті нәтиже және жүзеге асырылу шарттарының мүмкін өзгерулеріне жобаның жоғары тұрақтылығын қамтамасыз ететін кестені таңдау мүмкіндігімен) ;

5. жобаның тәуекелдерін талдауды жүргізу және оны төмендету бойынша ұсынылатын шарттардың әрекеттілігін тексеру;

6. жобаның басқа қатысушыларын көзқарасын есепке алу мен, жобаны түрлі тараптардан бағалау (тек бастаушы-кәсіпорынның ғана емес), сондай-ақ жобаның әлеуметтік және бюджеттік тиімділігін анықтау

7. жоба қатысушысы-кәсіпорынның қаржылық жағдайын тек тексеріс сәтіне ғана емес, оның жүзеге асуы жағдайында болашақта да сипаттайтын көрсеткіштерді есептеу;

8. есеп нәтижелерін инвестициялық жобаның бизнес-жоспар құрамына кіретін құжаттар түрінде рәсімдеуге шығындарды қысқарту.

Аталған талаптарға толық сәйкестік авторларға белгілі қосымша бағдарламалар жиынтықтарының біреуінде де жоқ. Ең көп таралғаны «Альт» фирмасының бағдарламалық өнімдері, модификациясы бар Project Expert бағдарламлық кешені, ИНЭК (ТЭО-инвест) фирмасының жобалары болып табылады. Кейбір салаларда арнайы бағдарламалық құралдар қолданылады (мысалы, Губкин атындағы РГУНГ-ның мұнай-газ саласы үшін жобасы) . Шетелдік жинақтардан ең танымалы UNIDO-мен сертификатталған және қолданылатын CGMFAR. Әлемдік банкте жоғарыда аталған COSTAB жүйесі, ал аграрлы жобалар үшін - FARMOD (Farmer & Model) жүйесі қолданылады,

11. 3. Инвестициялық жобаның мәні, функциялары және оны басқару процесі

Жобаның көптеген анықтамлары бар:

Жоба бұл уақыт тығыздылығы, құн, шынайы сапа сияқты және жобаны жүзеге асырушы ұйымның қызмёт түрлері бойынша дифференцияланған басқа мақсаттардың арнайы шарттарымен сипатталатын әрекеттердің бірегей жинағы.

Жоба - бұл белгілі мазмұндағы құны және жүзеге асыру уақыты шекті жұмыстардың бірегей жинағын орындау үшін ұйымдастырылған адамдар, материалдар және қаржылық ресурстары бар әрекеттер жинағы. Жоба стандартты өмір циклінде жүзеге асады және белгіленген сандық және сапалық мақсаттарға сәйкес қажетті өзгерістерді қамтамасыз етеді.

Жоба - бұл бастапқы және соңғы күні анықталған, жинақталған жұмыстардың бірегей жиыны. Жоба жұмыс кестесі, шекті құн және күтілетін нәтижемен анықталған мақсаттарға жету жеке тұлғамен немесе ұйыммен басқарылады.

Жоба - белгілі бастау күні (старт) және оларға жету жобаның аяқталғанын білдіретін белгілі мақсаттары (міндеттері) бар өзара байланысқан жұмыстардың бірегей көптілігі. Бұл ретте бюджет, қажетті ресурстар және нәтиже сапасы анықталған.

Жобаның ерекше сипаттары - жаңалық, күрделілік, заңнамалық орта, пәнаралықтық, таратылған жұмыстар болып табылады.

Жобаның бағдарламасын және жобалардың портфелін ажыратады. Жоба бағдарламасы дегеніміз - белгіленген мерзімде, белгіленген бюджетпен және қажетті ресурстармен қойылған мақсатқа жетуді қамтамасыз ететін көптеген өзара байланысқан жобалар. Ал портфель - бұл осы ұйымда шекті ресурстар, түсу уақыты мен жоба артықшылықтарын ескере отырып, жүзеге асырылу жоспарланатын көптеген жобалар.

Жоба өнімі дегеніміз - жасалған процесс, жоба немесе бағдарламаның нарық немесе тапсырыс берушінің көзқарасы бойынша белгілі түтынушылық сапаға ие нәтижесі. Кез келген өнім немесе нәтижені алу үшін тырысу қажет. Бағдарлама немесе жобаны жүзеге асырған кезде ынта мен уақыт арасындағы қатынас белгілі сипатқа ие. Ынтаның нөлде (жобаның немесе бағдарламаның басында) басталып, нөлде (бағдарлама немесе жобаның аяқталғаннан кейін) аяқталатыны түсінікті.

Сонымен қатар, әрбір бағдарлама немесе жоба дамудың төрт бөлек деңгейінен өтеді. Олардың барлығы бағдарлама немесе жобаның өмірлік циклін құрайды. Жеке талаптар мен бағдарлама немесе жобаның қолдану аймағына байланысты бұл деңгейлер әр түрліше аталуы мүмкін, мысалы: концептуалды жобалау, құру, орындау және аяқтау немесе ой, жоспарлау, жүзеге асыру жәңе жинақтау.

Өмірлік цикл - Бағдарлама, Жоба, Процесс немесе өнімнің өзгерту ойы немесе басының туу уақыты сәтінен бастап жүзеге асырылудың аяқталуы сәтіне дейінгі жүзеге асырылу циклі. Әдетте, ЗП және 4П концепциялары шегінде өмірлік циклдер өзара байланысқан жүйені құрайды. Бұл жүйе стратегиялық менеджмент тарапынан ортақтық және толықтық қасиеттеріне ие. Құрылыс жобасының өмірлік циклінің көрінісінің мысалы 11. 1 -суретте көрсетілген.

Бағдарлама немесе жобаның өмірлік циклін өнімнің (қызметтің) өмірлік циклі және кәсіпорынның өмірлік циклімен шатастырмаған дұрыс. Бағдарлама немесе жобаның өмірлік циклі өндіріс және өнімдер процесі циклімен байланысты. Жобалар мен бағдарламалдық өмірлік циклінің өзара байланысының үш концепциясын ажыратады:

1. 5П концепциясы (Бағдарлама-Жоба-Жобалар портфелі-Процесс-Өнім) жобалар портфелін толықтыру негізінде өнімнің немесе қызмет көрсетудің шығару/жаңартылуына бағытталған ұйымның даму моделінің негізін құрайды.

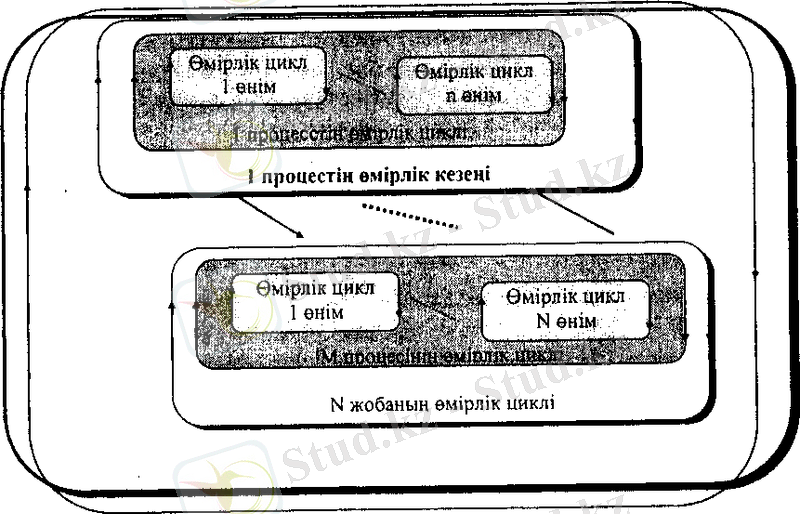

2. 4П концепциясы (Бағдарлама-Жоба-Процесс-Өнім) өнім шығарылымы мен қызмет көрсетуге бағытталған кез келген үлкен масштабты жүйенің (қаланың, аймақтың және т. б. ) даму моделінің негізін құрайды. 4П концепциясы шегіндегі өмірлік циклдер байланысының мысалы 11. 2 - сур. келтірілген.

11. 1-сурет. Құрылыс жобасының өмірлік циклі кезеңдерінің көрінісінің мысалы

11. 2-сурет. 4П концепциясы шегіндегі өмірлік циклдер байланысының мысалы

3. ЗП концепциясы (Бағдарлама-Проңесс-Өнім) жоба арқылы процесс және/немесе өнім инновациясы шегінде ұйымның (кәсіпорынның) даму моделінің негізін құрайды.

Бұл ретте кез келген жүйенің дамуы кез келген өмірлік циклін жүйенің нәтижелеуші қасиеттерін жақсарту тарапынан көрсететін, айналатын спираль тәрізді модель негізінде жүзеге асатынына назар аударған жөн.

Жобалар мен бағдарламаларды басқару моделін құру кезінде жүйелік тәсіл қолданылады. Бұл тәсіл жобаны көптеген өзара байланысқан элементтер - динамикалық өзгеретін ортада өмір сүруші жүйе ретінде қарастыруға мүмкіндік береді. Орта жоба әсерінен де, одан тәуелсіз түрде де өзгереді.

Абстракцияның бұл деңгейінде жобаның туу сұрақтары мен оның қоршаған ортамен араласу сұрақтары маңызды болады.

Жобалардың компанияларда тууы өмірлік циклдердің өзара әсерлесу философиясында негізделеді.

Қазіргі кездегі жобаларды басқару әдістемелерінде қолданылатын негізгі тәсілдерді және олардың логикалық өзара байланысын қарастырайық.

Жүйелік тәсіл жоба немесе бағдарламаға толық жүйелі көзқараспен сипатталады. Мақсатын анықтау мен мақсатқа жету құралдары мен әдістері жүйелі тәсілде дамымаған.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz