Қазақстан Республикасындағы банктердің ипотекалық несие беру қызметін дамыту бағыттары

Банктердің ипотекалық несие беру қызметтерін дамыту бағыттары

Мазмұны

Кіріспе . . . 6

I. Ипотекалық несиелеудің теориялық негіздері.

1. 1. Ипотекалық несиенің мәні және маңызы . . . 9

1. 2. Ипотекалық несиелеудің модельдері . . . 12

1. 3. Ипотекалық несиелеудің шетелдік тәжірибесі . . . 21

II. Қазақстан Республикасындағы ипотекалық несиелеудің

дамуын талдау.

2. 1. Тұрғын үй проблемасының қазіргі жағдайын талдау және оның бағдарламалық шешімі 27

2. 2. "Халық банкі" ААҚ-ғы ипотекалық несиелеудің даму мүмкіндігін талдау 35

III. Қазақстан Республикасындағы ипотекалық несиелеудің

даму перспективалары.

3. 1. Қазақстан Республикасындағы ипотекалық банктердің даму

тенденциялары . . . 43

3. 2. Ипотекалық несиелеу механизмі тұрғын үй саясатының

құраушы бөлігі ретінде . . . 54

Қорытынды . . . 66

Қолданылған әдебиеттер . . . 70

Кіріспе

Ипотекалық несиелеу банктік іс-әрекеті ең перспективалық бағыттарының бірі. Қазақстанда ипотекалық несиелеу жүйесін құру жайлы мәселе біраз уақыттан бері талқылануда. Бұл саладағы алғашқы қадамдар тоқсаныншы жылдардың басында жасалған: бұл мақсатта арнайы мемлекеттік қор құрылған, бірақ ол сол күйі күйі жұмыс істемей-ақ жабылып қалған. Басты проблсма Үкіметте ақшаның жоқтығы, дегенмен бұл тек нәтиже, ал проблема бүдан да терең. Үкіметте, дәлірек айтқанда қызығушылық танытқан ведомстваларда ипотекалық несиелендіру жүйесін құру үшін не істеу қажеттігі жөнінде және бұл жүйенің жалпы неге қажет екендігі туралы нақты көзқарасы болғап жоқ.

Бүгінде тұрғын үй жағдайын қарастыра отырып біз өз азаматтарымызды тұрғын үй мен қамту проблемасын козғап қоямыз. өзіне тұрғын үй салу - әрбір отбасының біріпіпі кезекті қажеттілігі: бұл кажеттілікті канагиттаи дырмай, коғамның ешбір әлеуметтік басымдықтар туралы амтудыц қажеті жоқ.

Осыдан барып азаматтардың кажетті деңгейдегі үй салу жөніндегі коыституциялық құқықтарын іске асыру мацьпды әлеуметтік- саяси және экономикалық проблема ретінде карастырылады. Бұл проблеманың шешімін таңдаудан тұрғын үй құрылысының жалпы карқыны мен масштабы, адамдардың нақты түрмыс жағдайы, олардың моральдық жәпе физикалық сезімі өзгереді.

Нарықты қатынастарға өтпес бүрын елдің түрғып үй корын толтырудың негізгі көздері болып мемлекеттік тұрғын үй құрылысы табылды, ал кооперативтік және жеке дара құрылыстар көмекші рольді атқарды. Құрылысты және халықты тұрғын үй мен қамтамасыз етуді бюджет каржыландырмаған жағдайда, қаражаттың негізгі коздері ретінде халықтың жеке қаржылары және банктік несиелер жүреді.

Тұрғын үй күрылысын қаржыландыру көздерінің жетіспеушілігі жағдайында тұрғын үйге деген қажеттілік өсіп отырады. Ал мұндай жағдайда халықтың ұзақ мерзімді несиелерге деген объективті қажеттілігі туындайды. Міне осы талаптардың барлыгына ипотекалық несие сай келеді. Көптеген шет мемлекеттердің тәжірибесі көрсетіп отырғандай ипотеканы дұрыс ұйымдастырылса, өз кезегінде ол өзін-өзі қаржыландыру жүйесіне бірте-бірте бейім деліп шығады. Осымен бірге халық тарапынан төлем қабілетті сұраныстың кеңейуі жаңа құрылыстың белсенділенуіне, жана құрылыс материалдардың шығаруының көбейуіне, архитектуралық жобалардың жақсаруына әкеледі.

Тұрғын үйді ипотекалық несиелеудің теориялық және қолданбалы құралдарының жеткіліксіз әзірленуі және оған деген қажеттіліктің өсіп отыруы диплом жұмысының тақырыбын таңдауға негіз болды. Қазақстан экономикасын реформалау жағдайында тұрғын үйді ипотекалық несиелеу жүйесін қалыптастыру макроэкоыомикалық деңгейдегі озекті мәселелердің бірі болып табылады. Бұл мәселені табысты шешілуі тек тұрғын үй ипотекасын енгізудегі экономикалық құқықтың және ұйымдастырушылық жақтарының жүйелі келісуі арқылы жүзеге асады.

Зерттеудің мақсаттары мен міндеттері.

Дипломдық жұмыстың мақсаты болып ипотекалық несиелеу модельдерін оқып білу, теориялық негіздерін зерттеу және қалыптасу әдістемесін қарастыру табылады. Көрсетілген мақсатқа жету үшін келесідей міндеттер қойылған:

• әлемдік тәжірибеде әрекет ететіп ипотскалық несиелеудің классикалық модельдерін талдауды коса ипотеканың теориялық және экономикалық негіздерінжалпы ашу;

• Қазақстандағы ипотекалық дамуыыың қазіргі заманғы

тенденцияларын анықтау және ашу, сонымен қоса оны

шешудің қазіргі заманға сай жолдарыы табу.

Зерттеу объектісі болып Қазақстан экономикасының нарықтық трансформациялау жагдайын да и потекал ык несиелеу жүйесін енгізу процесі табылады.

Зерттеу құралдары ретінде ипотекалық несмслеу жүйесін енгізу процесінде жинақталатын экономикалық қаты настар және ипотекалық несиелеу модельдерін калыптастырудагы механизмдерінің теориялық негіздері сүреді.

Диплом жұмысының теориялық және методолоі пялық негізі: ипотекалық несиелеу саласының отандық және шетелдік мамандары. Жұмыстың эмпирикалық негізін статистикалық мәліметтер, Қазақстандык мерзімді басылымдары, әрекеттегі заңдар және басқа да нормативті-құқықтық құжаттар құрайды.

Диплом жұмысының құрылымы.

Жұмыс кіріспе, жеті параграфтан тұратын үш тараудан, қорытынды, пайдаланылған әдебиеттер тізімінен тұрады. Ұсынылып отырған жұмыстың құрылымы теориялық, методологиялық және практикалық проблемаларды қосуға мүмкіндік береді.

- Ипотекалық несиелеудің теориялық негіздері. Ипотекалық несиенің мәні және маңызы

Ипотека бұл жылжымайтын мүліктін (жер, үй және өндіріс ғимараттары) кепілін білдіреді.

«Ипотека» термині алғаш рет б. э. д VI г. басында Грецияда пайда болған және сол кездін өзінде қарыз берушінің алдындағы қарыз алушының жауапкершілігін белгілі бір жер иеліктерімен қамтамасыз етумен байланысты болған.

Әлемдік тәжірибеде кеңінен қолданылатын, бірақ біздін тәжірибемізде біркатар тежеуші факторлардың болуьша байланысты дамуы кешігіи жаткан несиені қамтамасыз етудің дәстүрлі емес формасы ипотека болып табылады.

Біріншіден, ипотекалық несие - бұл катац түрде шіықінлі пм копіліе берілетін ссуда. Қарызды қайтармаған жагдайда жылжымайтын мүлік сатылады және одан түскен түсім кредитордың қарызын жабуға бағытталады. Бірақта, кейбір жылжымайтын мүліктердің өтімсіздігіне байланысты кепілді сату қиынға түседі.

Екіншіден, ипотекалық несиелердің басым бөлігінің көздеген мақсаты болады. Олар тұрғын үйлерді, сол сияқты, өндірістік ғимараттарды сатып алу, салу немесе қайта күру және жер учаскілерін игсруді қаржылапдыру үшін пайдаланады.

Ипотека өндірістік емес және материалды әндірістіц дамуына қаржылай ресурстарды тартудың әдісі. Ол жылжымайтыіі мүлІк обьектілеріне иелік ету құқығына шаруашылық айналымды қамгамаеыз етеді.

Ипотека дагдарысты жоюга екі жолмен ықпал стеді. Бірімшіден, ипотекалық несиелеудің позитивті дамуы экономиканың ІІақты секюрында тереңдей байқалып, ондағы өнеркәсіптің бірқатар салаларында өндірістің құлдырауын тоқтатуға мүмкіндік береді.

Екіншіден, ипотекалық несиелеудің дамуы ^кономикалық дагдарыстан туындайтын әлеуметтік түрақсыздыққа жағымды ықпал етеді. Бір жагынаы, ипотекалық несиелеудің дамуы жұмыссыздық зардаптарына тосқауыл бола отырып құрлыс өндірісіне қосымша жергілікті еңбек ресурстарын тартады. Сондай-ақ жылжымайтын мүлікті ала отырып несиелеу еңбек ресурстарының қажеттігін туыыдатады. Осындай жағдайда, ипотекаиын жұмыспсп камту мәселесін шешуге ықпалы болады. Екінші жаіынак, әлеуметтік тұрақтылыққа қол жеткізудің ең маңызды алгы шпрты халыю ыи түргып үйге деген қажеттілігін қанағаттандыру болып табылады. Үйі немесе потері бар адамның жанүя құруга, бала өсіруге мүмкіндігі болады. Жақсы түррын-үй түрмыстық жағдайлармен қамтамасыз етілуі үлтгың салауаті ылыгын (денсаулығын) арттыра түсіп, өмірін үзартады, сопың нәтижесінде халықтың еңбекке кабілеттілігін жоғарылатады.

Ипотекалық жүйенің мақсаты - жылжымайтын мүлікке деген құқықты заңсыз әдістерімен орнату мен байланысты қауіпті токтату болып табылады.

Қазірде тұрғын-үйді ипотекалық несиелеу үлкен қызыгуніылық тудырып отыр, өйткені нарыктық экономикада түргып-үіі - экономикадағы өсуді көрсететін ец жаксы көрсеткіштердіц бірі болып табылады, мгин халықтың болашақтағы сенімділігін және экоиомиканың әртүрлі секторларының даму динамикасын көрсетеді.

Ипотекалық несиелеу кезінде заемдар үзак мерзімге беріледі, яғни дәлірек айтсақ ол несиені өтеу мерзімін созады, осьтлайпіа аіі саііын төленетін төлемді азайтады. Мүнда сатып алыпган түрп. ІІІ-үі-і часмды қамтамасыз етуші ретінде болады және меншік үшін заемды толемеген жағдайда банкпен несиені толық жабу үшін алынып сатуға жіберіледі.

Ипотекалық несиелеудіц негізгі қатысушыларына келесілер жагады: Қарыз алушылар - ипотекалық несие алу үшін оз отінішін бІлдірген несие берушінің ойынша төлем қабілеті бар сенімді ипотекалық несиені алғанда және тұрғын үй алған кезде аванстық толсм жасауга мүмкіндігі бар заңды және жеке тұлғалар болып табылады;

Несие берушілер - қарыз алушының несие қабілетін бағалау пегһіпде

оларға ипотекалық несиені үсынушы және берілген илотекалық несие

бойынша қызмет көрсететін банктер және басқа қаржылық несиелік

мекемелер;

Тұрғын үйді сатушылар - өз меншігіндегі тұрғын-үйді немесе басқа

заңды және жеке түлғаның тапсырмасы бойынша меншігіндегі түргып үйді

сатушы заңды және жеке түлғалар;

Бағалау агенттіктері - ипотека кезінде кеіііл құралы болып табылатын

тұрғын-үйлерді тәуелсіз мамандандырылған бағалауды жүзеге асыратым

лицензиясы бар сақтандыру компаниялары;

Екінші реттік ипотекалық нарықтың операторлпры - бұл біріпші рсттік

несие берушілерден ипотекалық несиелерді сатып алып сопмц негһіпде

күнды қағаздарды шығаруды жүзеге асыратын зацды түлғалар;

Инвесторлар - екінші реттік ипотекалық нарықтың операторларынан

құнды қагаздарды сатып алатын заңды және жеке түлгалар (негізінен олар

институционалды инвесторлар зейнетакы корлары, сактандыру

компаниялары) ;

Үкімет - бірінші реттік және екінші реттік ипотекалық нарықтарды

бақылайды, күнды қағаздар бойынша инвесторларі а талаптар бсрсді, скінші

реттік ипотекалық нарықтың операторларын басқаруға катысады.

Бірінші реттік нарык қарыз алушы және банктің бірлесе әрекет етуімеІ-І анықталады, ал оның құралы болып ипотекалық пссиелср табылады. Вапк -делдал-инвестор осы тізбек екінші реттік ипотекалық нарыкгыи маіынасыи білдіреді, ал мүнда ипотекалық несиелермен қамтамасыз етілгеп құнды қагаздар осы екінші реттік нарықтың құралы болып габылады.

Ипотеканы экономикалық жүйенің элементі ретінде қарастырғапда онын келесі үш белгісін көрсету қажет:

жылжымайтын мүлік кепілі өыдірісті дамыту үшіи қажетті каржы

ресурстарын тарту күралы ретінде болады;

ипотеканың мүліктік құқықты өткізуді қамтамасыз ету мүмкіндігі бар;

ипотека көмегімен күнды кағаздар базасында нақты капиталды құруға

болады.

Экономикалық катынастардағы ипотека -- бұл жылжымайтын мүлік обьектілеріне мүліктік құқык обьектілеріне мүліктік құқық айналымының нарыктық күралы және әртүрлі жобаларды жүзеге асыру үшін косымша қаржы құралдарын тартуға мүмкіндік береді.

Әсіресе мүнда ипотекалық несиелеудін функцияларын жопе осы түрдегі несиенің басқа несиелеу түрлеріыің алдындағы артықшылыгын птпп өткен жөн.

Ипотекалық несиелеудің атқаратын функцияларын келесі түрде жинақтауға болады:

материалды өндіріс саласына инвестиция тартудың қаржылық механизм функциясы;

қарыздық күралдардың қайтарылуын қамтамасыз ету функциясы;

жылжымайтын мүліктін қайта бөлінуін және айналымын ынталандыру функциясы;

өндірістік ипотекалық күнды қағаздар түріндегі коп дсңгейлі капиталды қалыптастыру функциясы. Ипотекалық несиенің келесі срекше белгілерін бәліп көрсетуге болады:

Кепілмен қамтамасыз етудің міндеттілігі, яғни қарыз алушы өзінің

міндеттемесін орындамаған жағдайда жаза беріліп одан соң түргып үйді

сату жүзеге асырылады, өйткені қарыз берушінің алдындағы несие

бойынша қарызын несие алушы өтеу керек.

Несие беру мерзімінің ұзақтығы. Ұзақ мерзімді ипотекалық ІІесислер үіп

жылдан көп мерзімге беріледі. Өтеу мерзімінің ұзақтыгы аркасында

қарыз алушының ай сайынгы төлемдері азаяды.

1. 2. Ипотекалық несиелеудін модельдері

1) Европадағы ипотекалық несиелеу моделінің жалпы принциптері.

Европалық экономикалық одақ елдеріндегі ипотека экоі-юмиканың дамуының ірі факторы болып табылады (кепілдің барлық түрінің 80% ипотекалық болып табылады) . Банктік несиелердің басқа түрлеріне қарағанда ипотекалық несие үшіи сыйақы анағұрлым төмен.

Ипотекалық несие, әдетте он бес қырық жылдық мерзімге беріледі. Несие үшін сыйақы тек екі жылдан бес жылға дейінгі мерзімге бекітіледі, бірақ экономика жағдайына тәуелді болады және айсайыи мақты белгіленеді. Осылайша, Швецияға І994 жылы бұл сыйақы мөлшері 12% тсц болған, ал 1996 жылы 7-8% төмендеген.

Европалық экономикалық одақ елдеріндс жылжымайтын мүлік обьектілерін бағалаудың және қайта бағалаудың мемлекеттік жүйесі әрекет етеді. Обьектінің кадастрлық (нормативтік) күны оның иарықтық купымаІІ шамамен 75% тең болып келеді. Барлық обьектілердің қайта багалануы бсс-алты жылда бір рет жүргізіліп отырады. Жыл сайьш обьектінің құны инфляция көлеміне индексацияланады. Жылжымайтыи мүліктің құнының кадастрлық бағалауы жылжымайтын мүлікке салық еселтсу үшіп жәие ипотекалық несие мөлшерін анықтау үшін негіз болып табылады.

Экономиканың жағдайына байланысты жылжымайтын мүлік обьектілерінің құнының тербелуі байқалып отырады. Осыган байланысты жылжымайтын мүлік обьектілірінін құны оған берілген несие қунынан төмен болған жағдайлар белгілі. Физикалық амортизация немесе моральді тозуы әсерінен обьекті күнының төмендеуі ипотекалық банктердің тәуекел түрлерінің бірі болып табылады. Сондықтан ипотекалық несие келісім-шартында жылжымайтын мүлік объектісінің пайдалануының жәпе мазмұнының талаптары ескеріледі. Ипотекалық несиелеу жуйесінің дамуының қажетті шарты ол кез-келген керекті жағдайларды жылжымайтын мүлік объектілерін мәжбур етіп сату туралы заңдылы нормалары болып табылады. Егер қарыз алушы несиені өтей алмаған жағдайда, несие берушіге «мәжбүр етіп сату механизмі» жекеменшікке тез иелік етуіне мүмкіндік береді. Әдетте ипотекалық банк жылжымайтын мүлікті сатуды арнайы мамандандырылған құрылымдарға тез арада өткізеді.

Ипотекалық банктер несие беру үшін қаражаттарды депозит тарту арқылы алмайды, олар қажетті қаражатты арнайы ипотекалық облигация шығару жолымен табады. Бұл облигациялар әдетте жоғары сенімді және өтімді құнды қағаздар қатарына жатқызылады. Сондықтан да мемлекет, сактандыру компаниялары, зейнетакы және басқа да каржылық корлар мұндай облигациялардың негізгі үстаушылары болып табылады. Мысалы, даниялық ипотекалық облигацияның сатып алушыларының бірде - біреуі эмитенттің төлем қабілетсіздігінен ешқашан зиян кермеген. Европалық экономикалық қауымдастық елдерінің ипотекалық банктері Европалық Одақтың несие мекемелеріне арналған жалпы нормаларға сәйкес әрекет етеді. Бұл банктің өзіндік капитал есебі және түсінігі, активтердің тәуекел деңгейі бойынша бағалау сияқты ортақ сұрақтарға да қатысты. Сонымен қатар, Ұлттық заңдылықтарға несие алушының өз міндеттемелерін орындамаған жағдайда ипотекалық банктердің нақты шығын тәуекелін шектеуге бағытталған нормаларда кіреді.

Ипотекалық несиелеуді ұйымдастырудың екі жүйесі бар:

Швеция мен Данияда несие және ксиіл бөлінген.

Мемлекеттік тіркеу тек қана кепіл үшін кажет, ал

жылжымайтын мүлікке құкықты тіркеу органдарында несие

көлемі бекітілмейді. Бұл несие алу процедурасын

оңайлатады және ипотекалық бамктерге берілгеи несиелерді

қайтару жұмыстары беріледі.

Германияда мемлекеттік тіркеугс тек кепіл жатпайды

сонымен бірге берілген несие де жатады.

Германияда ипотекалық банктер несие операциялары туралы заңда көрсетілген несие институттары болып табылады, ол заң Германиядағы барлық несие институттарына бірдей міндетті және жеке құқыкты несие институттарына арнайы заң - ипотекалық банктер туралы.

Соңғы қабылданған заңға сәйкес олардың негізгі мақсаттары мен

әрекеттеріне келесілер жатады:

- жер учаскелерінің кепілі және сол жер учаскелеріне ипотека орнату арқылы оны камтамасыз ету (ел ішіндегі) ;

- алынған ипотекалар негізінде ипотекалық облигациялардың эмиссиясы;

- отандық корпорацияларға және қоғамдық куқык мекемелеріне несие ұсыну, бірақ осы корпорациялар кепіл болуы шарт;

- коммуналды қарыз міндеттемелерінің эмиссиясы;

- капитал салымын орналастыру, салымдарды алу, құнды қағаздарды басқару және сақтау;

- бос ақша қаражаттарын басқа банктерге орналастыру немссе озінің құнды қағаздарын сатып алу.

Аталған заңға сәйкес ипотекалық банктер жүргізетін қаржы саясатына тоқталсақ, оларга делдалдық функция берілген. Банктің максаты болып бос, жеке салым іздеудегі капиталдарды жәые ұзақ мерзімді қайта қаржыландыруға институтционалды салымшылар қаражаттарын тарту болып табылады. Осылайша тартылған капитал, салымшыға дер кезіндс ақшасын алуының мүмкіндігін қамтамасыз ету үшін жеке тұлғаларды, тұрғын-үй коммуналдық шаруашылығын, өнеркәсіпті кәсіпорындарды және ауылшаруашылығын несиелендіруге қолданылады.

Жоғарыда айтылғандардың барлығы ипотекалық банктерді айрықша мүмкіндіктері бар несие институттарының ерекше формасы деуге негіз береді. Яғни әңгіме арнайы заңдылық актілерімен іс-әрекеті жүргізілетін ерекше несие институттарында болып отыр. Бірақ ипотекалық банк әмбебап коммерциялық банктер сияқты қаржылық операциялардың кең түрін жүзеге асыра алмайды. Сондықтан ипотекалық банктер несиенің белгілі бір түрлері және формаларымен жұмыс істейді.

Германияның ипотекалық банктерінің басқада ерекшелінетін артықшылығы олардың кепілдемелік қарыз міндеттемелерін шығаруға құқығының бар болуы. Барлық қалған жеке құкықты несие институттары өздерінің құнды қағаздарына „кепілдемелік қағаз, , сөзін көрсетуге құқы жоқ. Қайта қаржыландыру тікелей ипотекалық және коммуналды қарыз міндеттемелерімен кепілдемелік қағаздарды сату арқылы жүзеге асуы ипотекалық банктердің қайта қаржылаыдыру әдістерін тапдауда шек болатынын көрсетіп отыр, сонымен бірге іскерлік серіктестіктердіц шеңберіде шектеледі. Ипотекалық банктердің ұйымдастырушылық формасыда арнайы қадағалауды қажет етеді. Олар тек акционерлік қоғам формасында әрекет етуі мүмкін.

Қазіргі кезде Германияда қорлану (құрылыс каражаттары) механизіммен нақты азаматтарды несиелеу механизіміндегі сондай-ақ тұрғын үй жағдайын жақсартуға мақсатты қаражат жинақтау және пайдаланумен байланысты мемлекеттік механизмдердегі сәйкестіктерді ескеретін барлық елді қамтыған «құрылыс жинақтарының жүйесі» күрылған.

Германияның құрылыс қаражаттарын жинақтау жүйесінің артықшылықтары төмендегідей:

қаржыландыру капиталдар нарығына тәуелді емсс;

- ссуда бойынша пайыз мөлшері басында төменгі мөлшерде

белгіленгендіктен салым иесіне сыйақының ауыткуынан ешқандай да

тәуекел болмайды;

төленетін соманы ссуданы беруші басындатура белгілейді;

басқа елдерге қарағанда ссуда бойынша сыйақы мөлшері төмеи;

ссудалардың жинақ кассалардан көбірек берілуі тұрғын-үй секторының

түрақты дамуына жағдай жасайды.

Германдық ипотекалық модель ыңғайлы болып ке^Іеді. Мүндағы ипотекалық. жүйе тұрғын үй құрылысын кешенді қаржыландыру мақсатында халықтың банктегі жинақтарын қамтамасыз етіп отырады. Бұл жүйенің мақсаты банктік капитал тарту емес, ипотекаға қатысушылардың өздерінің акшалай қаражаттарын пайдаландыруға негізделген. Ол үшін жылжымайтын мүлікке үжымдык салымдар қоғамы құрылған, кез келген азамат пәтер алу үшін бір-екі жыл ішінде қоғамдық салымдар жасап отыру қажет. Болашак үйдің құнының жартысын жинақтаған соң осы қоғам мүшесінен таңдаған пәтеріне көшуге құқык алады. Ал пәтердің күнының қалған бөлігін ол он жыл ішінде өтейді. Пәтердің құнын толық өтеген соң үжымдык салымдар қоғамының мүшесі тұрғын үйдің иесі болып қалады.

Қоғам мүшесіне пәтер таңдауға шектеу бар, ең алдымен ол тек үжымдык салымдар қоғамы салған тұрғын үйден ғана таңдаука болады. Нақты айтқанда жылжымайтын мүлікке капиталды салымдар когамы өзінің қатысушыларынан алынған ақшалай қаражаттарды қолдана отырыл турғын үйге заказ беруші қызметін атқарады.

Немістік модель ең алдымен күрылыс келемін арттыру үшін алдагы аталған қоғамдардан алынған халықтың қаражатын қолданатын құрылыс компанияларына тиімді болып отыр. Германдык күрылыс жинақтың моделін төмендегі суреттен көруге болады (1. 2. 1) .

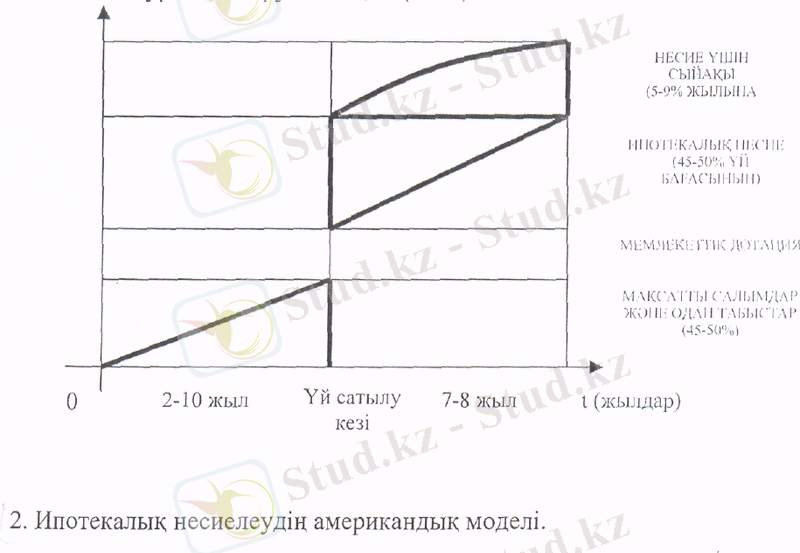

АҚШ-тағы бұл модель бірнеше себептерге байланысты пайда болды, Біріншіден, заң саласьшда штаттардың ерекше міндетінен АҚШ-та Федералды заңдылық негізінде біріңғай ипотекалық несиелендіру жүйесіы ендіру мүмкін емес еді. Екіншіден, Ұлы депрессиядан кейін түрғьп-І үй күрылысын экономикалық жағынан ынталандыру қажеті пайда болды, ал оны мемлекеттің қолдауынсыз жүзеге асыру мүмкін емес еді. Сол кездегі қалыптасқан жағдайда жалпы ұлттық нарык күру үшін экономикалық механизмдер көмегімен ипотекалық несиелеу процесіне әсер ету қажет болды.

Кейінірек ипотекалық несиеге құқық несиелерді қайта қаржыландыру үшін жүзеге асырылуы мүмкін еді.

Осылайша, екі деңгейлі модельдің мәні, бірінші реттік ипотекилық нарықта берілген ипотекалық несиелер арнайы құрылған агенттіктермен қайта өткізіледі. Олар алынган ипотекалық несиелерді әртүрлі мақсаттарда пайдалануы мүмкін:

1) құнды қағаздарды екінші реттік инвесторларга огісізу; 2) бірқалыпты ипотекалық ыесиелерден пулдар құрап жөпе оларды инвесторларға сату; 3) ипотекалық құнды қағаздар шыгару және орналастыру.

Бірінші реттік нарық қарыз алушымен баыктің өзара іс-әрскетімен аыықталады, оның құралдары ипотекалық несиелер болып табылады. «Банк- делдал- инвестор» тізбесі екінші реттік ипотекалық нарықтың мәнін күрайды, мүнда оның құралы ипотекалық несиемен қамтамасыз сгілгсп күнды қағаздар.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz