Қазақстан Республикасындағы мемлекеттік бағалы қағаздар нарығы: құрылымы, түрлері және даму тенденциялары

Кіріспе

Қазақстан Республикасында өзінің тәуелсіздік алуына байланысты кез-келген мемлекеттегідей бағалы қағаздар нарығы пайда болды. Бұл негізінен алғанда жекешелендіру процесіне және т. б. толып жатқан факторларға байланысты еді. Өйткені, жалпы экономика тарихында, үлкен алып социалистік державаның күйреуі және одан босап шыққан мемлекеттердің бір саяси жүйеден мүлдем қарама-қарсы жүйеге өтуі көп кездесетін жайт емес.

БҚН-ның ішінде өзіндік ерекшеліктеріне ие мемлекеттік бағалы қағаздар нарығы да біздің мемлекетте өз бастауын алды. Елдегі инфляция халықтың әлеуметтік жағдайының төмендігі экономиканың жалпы құлдырауы - бұл КСРО құрсауынан шыққан мемлекеттердің барлығының да өткізген жағдайы. Халықаралық тәжірибеде қабылданғандай мұндай жағдайда мемлекет қарыз алады. Ол қарыздар бюджетті жабуға ішкі және сыртқы көздерден алынады. Осылайша қарыз алу барысында мемлекеттің қарыздық міндеттемелері пайда болады. Осыларда пайда болған бағалы қағаздар осы курстық жұмыстың ішінде қарастырылады. Мемлекеттік бағалы қағаздар нарығының дамуы өзінің актуалдығын жойған жоқ. Менімше жойылмайды да, өйткені бұл жиналған қарызды қайтару, қайтадан керегіне алу бұлардың барлығы актуалды болып қала бермек.

1. Мемлекеттік бағалы қағаздар туралы түсінік

1. 1 Мемлекеттің бағалы қағаздар нарығының экономика жүйесіндегі қызметі

Бүгін мемлекеттік бағалы қағаздар нарығына ерекше орын беріліп келеді, әсіресе Қазақстанның бағалы қағазадар нарығының құрылу сатысында.

Бастапқы кезеңде бюджет дефициті тек қана Ұлттық Банктің Үкіметке беретін несиелерінен жабылды. Бұл тікелей ақша эмиссиясын білдіріп инфляция деңгейінің өсуіне алып келді. Қазір ҚР Үкіметі бюджеттік дефицитті эмиссиялық жабудан бас тартып инфляциялық емес көздерден (ХВҚ, Әлемдік Банк, шетел мемлекеттері үкіметтері және жеке компаниялар) және ішкі көздерден алады. Мемлекеттің займ алуы ішкі рыноктан, бүкіл дүниежүзіндегідей мемлекеттік қарыздық міндеттемелер эмиссиясы арқылы жүзеге асырылады.

Қазақстандағы мемлекеттік бағалы қағаздар мемлекеттік қазынашылық вексельдермен, 1996 жылдан өтелу мерзімі 3, 6 айлық мемлекеттік қысқа мерзімді қазынашылық міндеттемелермен, өтелу мерзімі 7 ден 28 күнге дейінгі қысқа мерзімді ноталармен, (1996 жылы өтелген ) бондармен, бұлар 1992 жылы КСРО облигацияларынан ауыстырылған. Сонымен қатар, бондарға 1994 жылғы жалпышаруашылық аралық сынақ өткізілгесін пайда болған қазынашылық міндеттемелер де ауыстырылды.

Мемлекеттік бағалы қағаздар - мемлекеттік ішкі қарызының болуының формасы. Бұл эмитенті мемлекет болып табылатын қарыздық бағалы қағаздар. Өзінің экономикалық мағынасы жағынан МБҚ - қарыздық бағалы қағаздар, іс жүзінде әрбір МБҚ, оны облигациялардың басқа түрінен айыруға мүмкіндік беретін өзінің атына ие болады, «қазынашылық вексель», «сертификат», «займ» және т. б. қолданылады.

Әр ел шыққан МБҚ-на өзінің терминологиясын пайдаланады.

Мемлекеттік бағалы қағаздар функциялары

МБҚ шығару келесі негізгі тапсырмаларды шешу үшін пайдаланылуы мүмкін:

• Мемлекеттік бюджет дефицитін қаржыландыру. Яғни инфляциялық емес негізде, айналымға қосымша ақша шығармай немесе келесі жағдайларда: бюджет шығындары белгілі бір календарлық күнге оның қарамағындағы қаржыларынан осы күнге көп болса (кассалық дефицит) ; айға немесе кварталға түскен түсімдер осы периодқа керекті бюджет шығындарын қаржыландыруға жетпесе (сезондық дефицит) ; жыл қорытындысы бойынша, бюджет табыстары оның шығындарынан аз және бұл дефицит ендігі жылғы бюджетке түсетін түсімдер арқылы жабылмайтын болса (жылдық дефицит) ;

• Мақсатты мемлекеттік бағдарламаларды қаржыландыру. Ол көбіне тұрғын-үй құрылысы, инфрақұрылым, әлеуметтік қамтамассыздандыру т. б. салаларда қолданылуы мүмкін;

• экономикалық активтілікті реттеу: айналымдағы ақша массасын, инфляция мен бағыттары, экономикалық өсу, төлем балансы және т. б.

Мемлекеттік бағалы қағаздардың артықшылықтары

МБҚ-ң әдетте кез-келген бағалы қағаздар мен активтердің қасында екі ірі артықшылығы бар:

1) Бұл салынған қаржыларға ең жоғарғы қатысты сенімділік деңгейі және сәйкесінше негізгі капитал және ол бойынша табыстардың жоғалтуының минималды тәуекелдігі.

2) Басқа бағалы қағаздармен салыстырғанда ең жеңілдігі көп салық салу немесе капитал салымдарының бағыттары. Көп кезде МБҚ-ға, олармен операцияларға және алынатын табыстарға салықтар мүлдем жоқ болады.

МБҚ-ды орналастыру

Әдетте жүзеге асырылады:

• Орталық банк немесе Қаржы Министрлігі арқылы. Шығарылатын облигацияларға байланысты негізгі инвесторлар болуы мүмкін: тұрғындар,

зейнетақы және сақтандыру қорымен компаниялар, банктер, инвестициялық компаниялар мен қорлар;

• Қағаз (бланкілік) немесе қағазсыз формада (лауазымды депозитаийлардағы шоттарда жазу түрінде) .

• Әртүрлі әдістермен: аукциондық саудалар, белгіленген бағаиен барлық алам деушілерге ашық түрде сату, белгілі бір инвесторлар тобы арасында жабық түрде тарату т. б.

1. 2 ҚР-да мемлекеттік бағалы қағаздардың түрлері, оларға сипаттама

Классификация негізінде жатқан критерийлерге байланысты бірнеше топтама бар.

Эмитент түрі бойынша:

• Орталық үкіметтің бағалы қағаздары;

• Муниципалды бағалы қағаздар;

• Мемлекеттік ұйымдар бағалы қағаздары;

• Мемлекеттік статус берілген бағалы қағаздар;

Айналу формасы бойынша:

• Бірінші орналастырылғасын еркін қайта сатылатын рыноктық бағалы қағаздар;

• Белгілі бір мерзім өткесін эмитентке қайтарылуы мүмкін, олардың ұстаушыларымен қайта сатыла алмайтын рыноктық емес бағалы қағаздар.

Айналу мерзімі бойынша:

• Әдетте 1 жылға дейін шығарылатын қысқа мерзімді;

• Айналу мерзімі әдетте 1 жылдан 5-10 жылға дейін созылатын орта мерзімді;

• 10-15 жылдан артық өмір сүру уақыты бар ұзақ мерзімді;

Табысты төлеу әдісі бойынша:

• Пайыздық БҚ (пайыздық ставкасы фиксацияланған, яғни облигация болуының периодына өзгермейтін; өзгермелі; сатылы. )

• Дисконтты БҚ. Бұлар номиналдық бағасынан төмен бағамен орналастырылады, осы айырмашылық (дисконт) облигация бойынша табысты құрайды;

• Индексацияланатын облигациялар. Номиналдық бағасы, мысалы инфляция индексіне қарай өзгереді;

• Ұтыстық, табыс ұтыс түрінде төленеді;

• Комбинацияланған облигациялар. Олар бойынша табыс ертеректе айтылған әдістер комбинациялары арқылы құралады.

Муниципалды бағалы қағаздар

Муницпалды бағалы қағаздар - бұл жергілікті мемлекеттік билік органдарымен қаржы ресурстарын тарту әдісі. Бұл әдіс жергілікті бюджет немесе оның тапшылығын жабу және бюджеттен тыс мақсаттарға қарыздық бағалы қағаздарды шығару арқылы қолданылады.

Бағалы қағаздардың мақсаттары

Жергілікті билік органдары қосымша мына топтастырылған мақсаттардың кез-келгеніне тартуы мүмкін:

- Жергілікті бюджеттің уақытша дефицитін жабу;

- Жылдық бюджетте жоқ бір уақытта ірі қаржыны керек ететін шығынсыз объектілерді қаржыландыру:

- Әлеуметтік мақсаттағы (мектептер, ауруханалар, көрме, кітапханалар т. б. ) объектілерді жөндеу және құрылысы;

- Жергілікті инфрақұрылым объектілерін (жолдар, көпір, су жүйелері т. б. ) жөндеу, салу;

- Салынған қаржы бірнеше жыл ішінде алынатын пайда арқылы жабылатын пайдалы жобаларды қаржыландыру;

- өзін-өзі сатып ала-алатын негізде құрылыс, жөндеу, қайта жөндеу жобаларын қаржыландыру, яғни шығындар салынған тұрғын-үй қорының барлығын немесе бөлігін сатудан.

Муниципалды займ формалары

Муниципалды займдардың 2 басты формасы бар:

• Муниципалды бағалы қағаздарды щығару;

• Ссудалар;

Муниципалды бағалы қағаздар әдетте муниципалды облигациялар түрінде, кейде - вексель түрінде шығарылады.

Әлемдік тәжірибеде муниципалды бағалы қағаздарды шығарудың негізгі формасы ретінде алынуы тегін емес, өйткені коммерциялық банктен ссуда алуға қарағанда МБҚ оларға берілетін салықтық жеңілдіктерге байланысты тиімдірек.

Муниципалды БҚ мемлекеттік БҚ статусына салық салу (заңды және жеке тұлғалар үшін) жағынан және эмиссиялау мен айналу тәртібі бойынша ие.

Инвесторлар. Муниципалды бағалы қағаздардың негізгі сатып алушылары болып: жергілікті тұрғындар, коммерциялық банктер, сақтандыру және зейнетақы қорлары, басқа ұйымдар мен кәсіпорындар.

Табыстылық және сенімділік. Көрсетілген бағалы қағаздарды сатып алу 2 негзгі себеп бойынша инвесторларға тартымды:

• Банкінің депозиттарымен салыстырғанда шекті табысының салық жеңілдіктері есебінен жоғары болуы.

• Бұл БҚ-дың жоғары сенімділігі бос ақша қаражаттарын акционерлік қоғам немесе банк БҚ-на қарағанда жоғарылығы.

Муниципалды БҚ-дың қамтамассыз етуі болып әдетте сәйкесінше бюджет табыстары немесе белгілі бір түрлері, муниципалды мүлік немесе инвестициялық жобаларды өткізуден табыстар болады.

Шығару және айналдыру механизмдері. Муниципалды займдар туралы шешім және оны шығару формасы, әдетте муниципалды облигациялар түрінде жергілікті өзін-өзі басқару органының басқаруымен қабылданады. Мууниципалды облигациялық займды орналастыру бір немесе бірнеше соған құқы бар коммерциялық банктерменнемесе коммерциялық құрылымдармен жүзеге асырылады. Мұндай делдалдарды таңдау конкурстық негізде жергілікті органның шығындарын минимизациялауды есептеп жүргізіледі.

Осы себептерге байланысты рынокқа жоғарыда көрсетілген қаржы құралы және алдында шығарылған МЕКАМ-ды АВМЕКАМ бағалы қағазымен ауыстырды.

АВМЕКАМ - Үкіметпен ЖЗҚ-ң активтерін Қазақстан зейнетақымен қамтамассыз ету жүйесіне өтуіне байланысты девальвациядан қорғау үшін шығарылған ҚР-ң арнайы валюталық мемлекеттік облигациялары. АВМЕКАМ-ды шығару теңгеде номинацияланған 1999 жылдың 3-сәуіріне ЖЗҚ-ның активтері есебінен сатып алынған және олардың портфелінде сақтаулы МЕКАМ-ды айырбастау жолымен жүзеге асырылған. Айырбас барысында АВМЕКАМ-ға төлем 1 АҚШ долларына 88, 3 теңге бағамымен жүзеге асырылды.

Жалпы мемлекет бағалы қағаздарының эмитенттеріне Қаржы Министрлігі, оның ішінде Қазынашылық, ҚР Ұлттық Банкі және жергілікті басқару органдарының тізімін жатқзуға болады.

Қазақстан Республикасы Қаржы Министрлігінің бағалы қағаздары:

1994 жылы Қазақстанның бірінші мемлекеттік бағалы қағаздар нарығының негіздері қаланып, бірінші рет айналымға мемлекеттік қазынашылық міндеттемелер шықты. Үкімет оларды шығарғанда ең алдымен елдегі жалғыз ғана институционалды инвестолар екінші деңгейлі банктерге бағалы қағаздар нарығын негіздеді. Сол кезде МЕККАМ, МЕОКАМ, АВКАМ, МЕВКАМ, МЕИКАМ және МЕКАМ шықты.

МЕИКАМ - Мемлекеттің индексацияланған бағалы қағазы. Ерекшелігі - 1999 жылғы 5-сәуірдегі мемлекеттің еркін бағамға өтуіне байланысты инфляция шығынын өтеу ескерілген, яғни бұл бағалы қағаз бойынша 2 жақты табыс және инфляция нормасы өтеледі.

Бағалы қағаздың номиналдық құны АҚШ долларында көрсетіліп, ал олар бойынша қызмет көрсету теңгенің АҚШ долларына шаққандағы ресми бағамымен жүзеге асырылды.

1998 жылғы мемлекеттік бағалы қағаздар рыногында елеулі өзгерістер орын алды. Елде жаңа институционалды инвестор - жинақтаушы зейнетақы қорлары (ЖЗҚ) пайда бола бастады. Олар өздерінің акивтерінің 50%-дан астамын Қаржы Министрлігінің және Ұлттық Банкінің бағалы қағаздарына салу керек болды. 1998 жылдың басында ЖЗҚ-ның акивтері ондай маңызды бола қойған жоқ, сондықтан бұл мәселе жеткілікті дәрежеде қарастырылмаған болатын. Бірақ кейіннен Ресейдегіқаржы дағдарысынан кейін қазақстандық екінші деңгейлі банктер отандық мемлекеттік бағалы қағаздардың төмен табыстылығына байланысты өз қызығушылықтарын жоғалтты. Бұл жерде ҚР Қаржы Министрлігі осы жерде пайда болған жағдайдың, былайша айтқанда «тұтқыны» болып қалды. 1998 жылдың тамыз айындағы оқиғалар отандық рыноктан резидент еместердің кетуіне әкеліп соқты. Ал Қазақстандық банкілер «өзімізге» қайтып келсе де девальвацияға байланысты индексацияланбаған МЕККАМ және ноталарға қатты қызығушылық таныта қойған жоқ.

Осы себептерге байланысты рынокқа жоғарыда көрсетілген қаржы құралы және алдында шығарылған МЕКАМ-ды АВМЕКАМ бағалы қағазымен ауыстырды.

АВМЕКАМ - Үкіметпен ЖЗҚ-ң активтерін Қазақстан зей нетақымен қамтамассыз ету жүйесіне өтуіне байланысты девальвациядан қорғау үшін шығарылған ҚР-ның арнайы валюталық мемлекеттік облигациялары. АВМЕКАМ-ды шығару теңгеде номинация ланған 1999 жылдың 3-сәуіріне ЖЗҚ-ның активтері есебінен сатып алынған және олардың портфелінде сақтаулы МЕКАМ-ды айырбастау жолымен жүзеге асырылған. Айырбас барысында АВМЕКАМ-ға төлем 1 АҚШ долларына 88, 3 теңге бағамен жүзеге асырылды.

АВКАМ - Арнаулы валюталық қазынашылық ммміндеттемесі. Бұл бағалы қағаздың шығарылу мақсаты келесіде: 1993 - 1997 жж. аралығында Ұлттық Банк Үкіметке бюджет тапшылығын жою мақсатымен 335 млрд. теңге мөлшерінде несие берген болатын. Бұл несие бюджеттің 80%-ға жуық жапқан еді. Бұл Үкіметтің қаоызы беріректе 1997 жылы, 10 жыл мерзімге, яғни 1997 - 2000 жж. аралығында АВКАМ-ға айналдырылды.

Бағалы қағаздардың басқадай түрлеріне келсек, ол Қазақстанда тұңғыш рет 29. 06. 99. жылы Маңғыстау облысының жергілікті атқару органының облигациялары шығарылып KASE биржалық кеңесі шешмі бойынша биржаға айналымға жіберілді. Енді бұл облигация туралы мәлімет келтіре кетсек:

Эмитент: ҚР-сы Маңғыстау облысы атқарушы органы (әкімшілігі)

Эмитенттің қаржылық кеңесшісі: «ДБ Секьюритиз (Казахстан) » Алматы ААҚ.

Эмитенттің қаржылық агенті: «Қазақстан қор биржасы» ЖАҚ.

Жобаның заңды сараптамашысы: White & Case.

БҚ түрі: Дисконттық облигация, Теңгенің АҚШ долларына бағаның өзгеруі бойынша индексацияланған.

НИН: KZ 71B2807A05

KASE коды: MGU012. 001

Номиналы: 100, 00 АҚШ доллары

Эмиссиялау күні: 28. 07. 99

Айналу басы: 30. 07. 99

Өтелу күні: 28. 07. 00

Айналу мерзімі: 364 күн

Орналастырылған: 34681 облигация

Тарту көлемі: 399683427, 51 теңге

Өтелу көлемі: 3468100 АҚШ долларына эквивалент

Максималды табыстылығы: 15, 89% жылына

Орташа табыстылығы: 14. 71% жылына.

Алматы қаласының облигациялары

Эмитент: Алматы қаласы әкімшілігі

БҚ түрі: дисконнтық облигация, теңгемен АҚШ долларына индексацияланған

НИН: KZ71K2512A00

KASE коды: ALU 012. 001

Номинал: 100. 00 АҚШ доллары

Эмиссиялау күні: 24. 12. 99

Айналым басы: 27. 12. 99

Өтелу күні: 25. 12. 00

Айналым мерзімі: 364 күн

Орналастырылған: 32706 облигация

Тарту көлемі: 30261. 63 теңге

Өтелу көлемі: 3270600 АҚШ долларына эквивалент

Максималды табыстылығы: 13. 01% жылына

Орташа табыстылығы: 13. 00% жылына.

Астана қаласы облигациялары

Эмитент: Астана еркін экономикалық аймақтың әкімшілік кеңесі

Займ операторы: «Астана Финанс» (Астана) ААҚ.

Облигация түрі: купонды облигация, теңгемен АҚШ долларына индексацияланған

НИН: KZ71L2612A08

KASE коды: ASU. 012 001

Номинал: 100. 00 АҚШ доллары

Эмиссиялау күні: 27. 12. 99

Айналу басы: 28. 12. 99

Өтелу күні: 26. 12. 00

Айналу мерзімі: 364 күн

Купон түрі: Жартыжылдық

Купондық төлемдер күні: 27. 06. 00, 26. 12. 00

Орналастырылған: 10853 облигация

Тарту көлемі: 144 988 460. 00 теңге

Өтеу көлемі: 1 085 300 АҚШ долларына эквивалент

Ораластыру бағасы: 100 АҚШ доллары

Келісім табыстылығы: 13. 00% жылына

Тіркелген купондық ставка: 13. 00% жылына

МЕККАМ - 3

Бағалы қағаз эмитенті: ҚР Қаржы Министрлігі

Облигация түрі: дисконттық; Айналым мерзімі - 3 ай;

Номиналы - 100. 00 KZT. Бірінші кезек күні - 04. 04. 94.

Айналымдағы сомасы - 3 539 800 000 KZT; Жалпы ішкі қарыздағы үлесі - 4. 2%

МЕККАМ - 6

Эмитент: Қаржы Министрлігі; Дисконттық; Айналу мерзімі - 6 ай; Номиналы - 100. 00 KZT; Бірінші эмиссия - 24. 07. 95. Айналым сомасы - 10 628 900 000 KZT; Ішкі қарыздағы үлесі - 12. 6%

МЕККАМ - 12

Эмитент: Қаржы Министрлігі; Дисконттық; 12 айлық; Номиналы - 100. 00 KZT; Бірінші эмиссия - 29. 07. 96. ; Айналым сомасы - 6 825 400 000 KZT; Үлесі - 8. 1%

МЕКАВМ - 6

Эмитенті - Қаржы Министрлігі; Дисконтты; Индексацияланған; 6 айлық; Номиналы - 100. 00 USD; Бірінші эмиссия - 12. 04. 99. Айналым сомасы - 7 820 700 000 KZT; Үлесі - 9. 3%

МЕКАВМ - 9

Эмитенті: Қаржы Министрлігі; Дисконтты; Индексацияланған; 9 айлық; Номиналы - 100. 00 USD; Бірінші эмиссия - 23. 11. 99. Айналым сомасы - 5 395 200 000 KZT; Үлесі - 6. 4%

МЕКАВМ - 12

Эмитент: Қаржы Министрлігі; Дисконттық; Индексацияланған; 12 айлық; Номиналы - 100. 00 USD; Бірінші эмиссия - 27. 12. 99. Айналым сомасы - 7 883 700 000 KZT; Үлесі - 9. 4%

МЕАКАМ

Эмитент: Қаржы Министрлігі; Купонды; 10 жылдық; Номиналы - 1000. 00 KZT; Купондық төлем жылына 2 рет; Купон түрі - фиксацияланған; 9. 75 жылына; Бірінші эмиссия - 05. 01. 98. Айналым сомасы - 34 144 100 000 KZT; Үлесі - 40. 9%

МЕИКАМ - 9

Эмитент: Қаржы Министрлігі; Купондық; Индексацияланған; 9 айлық; Номиналы - 1000. 00 KZT; Жылына купондық төлем - 4 рет; Бірінші эмиссия - 28. 02. 00. Айналым сомасы - 30 000 000 KZT; Үлесі - 0. 04%

Ноталар

Эмитент: ҚР Ұлттық Банкі; Дисконттық; Айналым мерзімі - 5-77 күн; Номиналы - 100. 00 KZT; Брінші эмиссия - 1995 жыл, мауысым; Айналым сомасы - 6 388 500 000 KZT; Үлесі - 7. 6%

Ұлттық жинақ облигациялары

Эмитент: Қаржы Министрлігі; Купондық; 12 айлық; Номиналы - 1000. 00 KZT; Жылына купондық төлем - 4 рет; Купон түрі - еркін бағамды; Бірінші эмиссия - 26. 09. 96. Айналым сомасы - 170 000 000 KZT; Үлесі - 0. 2%;

KAZAKHSTAN - 02

Эмитент: Қаржы Министрлігі; Купондық; 5 жылдық; Жылына купондық төлем 2 рет; Купон түрі - фиксацияланған жылына 8. 735% Бірінші эмиссия - 02. 10. 97. Айналым сомасы - 350 000 000 USD; Сыртқы қарыз;

KAZAKHSTAN - 04

Эмитент: Қаржы Министрлігі; Купондық; 5 жылдық; Жылына купондық төлем 2 рет; Купон түрі - фиксацияланған жылына 13. 625% Бірінші эмиссия - 18. 10. 99. Айналым сомасы - 275 000 000 USD; Сыртқы қарыз;

KAZAKHSTAN - 07

Эмитент: Қаржы Министрлігі; Купондық; 7 жылдық; Жылына купондық төлем 2 рет; Купон түрі - фиксацияланған жылына 11. 125% Бірінші эмиссия - 11. 05. 00. Айналым сомасы - 350 000 000 USD; Сыртқы қарыз; 5/154-167/

2. Қазақстан Республикасындағы мемлекеттік

бағалы қағаздар нарығы

2. 1 ҚР-да мемлекеттік бағалы қағаздар нарығын талдау

Мемлекеттік қарыз 2005 жылдың бірінші жартыжылдығында Қазақстанның мемлекеттік бағалы қағаздар түрінде шығарылған қарызы (оның ішінде муниципалды бағалы қағаздар да бар) - ағымдағы бағамдармен қызмет көрсетумен бірге теңгемен 11. 1%-ға өсіп 2 363, 2 млн. долларды құрады. Қарыздың номиналдық құны 18, 1%-ға өсті. Қарастырылып отырған периодта ішкі мемлекеттік қарыз 32, 3%-ға өсті, ал сыртқы қарыз евроноталар түрінде доллармен 2, 1%-ға төмендеді.

2005 жылдың қазан айына тәуелсіз Қазақстанның қарызының евроноталарының екінші траншы бойынша купондық сыйақыны және негізгі қарызды жабуы жүзеге асырылды. Ол бойынша жалпы сома 365, 7 млн. доллар болды.

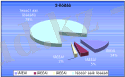

1-суретте 2005 жылдың екінші жартыжылдығының соңына мемелекеттік қарызының құрылымы көрсетілген. Бұл диаграммадан көріп тұрғанымыздай, қарыздың негізгі бөлігін 1, 0 млрд. доллар шамасында сомасын құрайтын тәуелсіз елдің евронота түріндегі қарызы, яғни Қаржы Министрлігі түрінде ҚР-ң Үкіметі алады.

Бірінші рынок

Қарастырылып отырған периодта МБҚ-ды орналастыру жағынан 106 аукцион өтіп, оның 11-і болмаған болып табылды. Аукцион өтті деп саналғандар бойынша МБҚ-ң 95 жаңа эмиссиясы жалпы сома 102, 5 млрд. теңгеге орналастырылды, яғни МБҚ-ды орналастыру жағынан пайыз - 160%-ды құрады. Егер өткен жылдың осы периодымен салыстырсақ 115 аукцион өткен еді, яғни бұл жылға қарағанда 20 аукционға көп. Бірақ орналастыру көлемі небары 88, 3 млрд. теңгені ғана құрады. Жалпы 2005 жыл үшін МБҚ-р жалпы сомасы 142, 4 млрд. теңгеге орналастырылды. Осылайша, ағымдағы жылы МБҚ-ды орналастыру тиімділігі артты: 2005 жылы орташа 1, 079 млрд. теңге 1 аукционда орналастырылды, ал 2004 жылы бұл көрсеткіш тек 768 млн. теңгені құраған еді.

2005 орналастырылған МБҚ-ң 80%-ы Ұлттық банк ноталарына келеді, қалған 20%-ы - ҚР-сы Қаржы Министрлігі міндеттемелеріне түседі. МБҚ-ды бірінші орналастырудың құрылымы 2-суретте көрстетілген.

Қаржы Министрлігі ағымдағы жылы өзінің міндеттемелерін созуға ұмтылған жоқ. Орналастырылған қысқа мерзімді міндеттемелерінің 15 эмиссиясының 15-і де 2 және 3 жылдық МЕОКАМ-ға келеді, олардың орналастыру көлемі шамамен 92% болды. А табыстылығы МЕОКАМ-ның 8, 2%-дан 8, 5%-ға дейін жылына ауытқып тұрды.

Өзінің төмен табыстылығы жағынан (5, 2%-дан 6, 8%-ға дейін жылына) Қаржы Министрлігінің инфляцияға индексацияланған орта мерзімді қағаздары жиі орналастырылған жоқ (орташа 1, 5 айда 1 рет) және инвесторлардың үлкен сұранысына ие болды.

Басқа мемлекеттік бағалы қағаздарға қарағанда МЕИКАМ бойынша сұраныс ұсыныстан әруақытта жоғары болатын (2-3 есе, кейде 6-7 есе) . Шамамен бірінші орналастырудың осы қағаз түрінің жартысы (49, 1%) екіжылдық МЕИКАМ-24 үлесіне тиеді. Инвесторлардың МЕИКАМ-ға жоғары сұранысы олардың инфляция факторларынан қорғалғандығымен және нақты табыстың жылдық 4% деңгейінде тұрақталғандығымен түсіндіріледі.

Сөзсіз, МБҚ-ң ішінде инвесторлар арасында ең үлкен, ең көп танымалы Ұлттық Бактің қысқа мерзімді ноталары. Бұл БҚ-ға сұраныс, кейбір эмиссияларды санамағанда, әруақытта 200-300% деңгейінде болып, ал кейде ұсыныстан ондаған есе асып түсті. Мысалы, 2005 жылдың мауысымындағы нота-91-ді аукционда орналастыру барысында сұраныс 1086%-ды құрады, бұл пайыз толықтай қанағаттандырылды - жоспарланған көлем 500, 00 млн. теңгеден 5, 3 млрд. теңге орналастырылды.

Сурет-1

Нота бойынша орналастыру табыстылығы 5, 3%-дан 6% жылына аралығында ауытқып тұрды. Сонымен қатар айта кету керек ноталар рыногында ең ұзын 13 апталық нота-91-ң өсірілу тенденциясы орын алғанын айта кету керек. Мысалы, нота-91 бойынша барлық эмиссиялар көрсетілген периодта 2005 жылдың 2-кварталында орналыстырылды: осы кварталда болған 29 аукционнан осы кварталға 10 аукцион осы ноталарға келеді. Егер бүкіл кварталдың орналастыру көлемі 44, 6 млрд. теңгені құраса, соның 19, 4 млрд. теңгесі (43, 5%) нота-91 үлесіне тиді Осыған қарамастан 2005 жылдың бірінші жартыжылдығының қорытындысы бойынша ең орналастырушы ноталар болып 10 және 12 апталық ноталар болды ( нота-70 және нота-84), бұлардың бірінші орналастыру көлемі жалпы ортажылдық көрсеткіште 54%-дан асып түсті. Салыстыру үшін одан қысқа мерзімді ноталар, айналымы 5 және 8 апталық, бірінші орналастырудың 6%-н ғана алады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz