Коммерциялық банктердің таратылған қаржылары: құрылымы, несиелік ресурстары және депозиттік саясат

Жоспар

Кіріспе . . . 3I . Банкттің таратылған қаржылары

1. 1Коммерциялық банктін таратылған қаржыларының құрылымы . . . 4

1. 2Несиелік ресурстардың жалпы көлеміндегі таратылған қаржыларының үлес салмағы . . . 5

II. Депозиттік операциялары

2. 1Мерзімді депозитер . . . 9

2. 2Талап етуге дейінгі депозиттер . . . 14

2. 3Депозиттік және жинау сертификаты . . . 16

III. Депозиттік саясат

3. 1Тұрғындардың қажет уақытында талап ететін депозит . . . 18

3. 2 Банк операцияларын реттеу . . . 22

Қорытынды . . . 25

Әдебиеттер . . . 27

Кіріспе

Коммерциялық банктер бір жағынан, шаруашылың субъектілердің уақытша бос ақшалай қаражаттарын тартатын болса, екінші жағынан, бұл қаражаттар есебінен кәсіпорындар мен ұйымдардың әр түрлі қажеттерін қанағаттандыратын арнайы мекеме. Коммерциялық банктің пассивтік операциялық негізінде оның қызметінің жүзеге асырылуы үшін қажетті банк ресурстары жинақталады.

«Банк ресурстары» термині «несиелік ресурсына» қарағанда кең ұғымды білдіреді. Банк ресурстары тек несиелеуге ғана емес, сол сияқты басқа да активтік немесе комиссиондық операцияларды қаржыландыру үшін пайдаланылады.

Жоспарлы экономиканы әкімшіл және әміршіл басқару жүйесі жағдайында банк ісінің ұйымдастырылуында мемлекеттік монополия көрінісі байқалды. Барлық кәсіпорындар, ұйымдар және мекемелор заңды түрде мемлекеттік банк мекемелерінде өздерінің ресурстарын міндетті түрде сақтауға тиіс болды. Банкке кәсіпорындар мен мекемелердің ресурстары іс жүзінде ақысыз тартылды. Тек кооперативтік кәсіпорындарға ғана жартылай мөлшерде төленді. Осындай жағдайларда жалпы мемлекеттік қарыз деген экономикалық түсінік қалыптасты. Жалпы мемлекеттік қарыз қор халық шаруашылығын несиелеу үшін банк жүйесі арқылы мемлекеттің ықпалымен жинақталған қаражаттар жиынтығын білдіреді. Демек, олар банк ресуртары болып самалады. Несиелік қорды орталықтан бөлу сипаты банк ресурстарының құрылымдарына тікелей әсер етті. Сол кезеңдер де банк ресурстары меншікті және тартылған қаражаттарға бөлінген. Мұндағы меншікті қаражаттарға: жарғылық резервтік, негізгі құралдар, амортизациялың және банк ісін дамыту корлар, ал тартылған қаражаттарға: мемлекеттік бюд-жет қаражаты, кәсіпорындардың, ұйымдардың есеп айырысу және ағымдық шоттардағы қаражаттары және халықтың ақшалай жинақтары жатты.

I. Банкттің таратылған қаржылары

1. 1Коммерциялық банктін таратылған қаржыларының құрылымы

Бүгінгі таңдағы банк ресурстары нарығының құрылуында көптеген ерекшсліктер бар деуге болады. Коммерциялың банктердің қызметінің тұрақтылығы үшін, ең бастысы, олардың баланстары өтімді болу керек, ал оның қамтамасыз етілуі, банктік ресурстап мен несиелік жұмсалымдар арасындағы көлемі және мерзімі бойынша тепе-теңдіктің сақталуын талап етеді.

Банк ресурстары нарығының пайда болуымен қатар бағалы қағаздар нарығы қалыптасады. Сөйтіп банктер жаңа қызмет түрлері ретінде бағалы қағаздармен, факторинг, лизинг және басқа операциялармен тікелей жұмыс жасай бастады. Бұл, яғни банктің ресурстық құрамына тек қана ақшалай қаражаттар емес, сол

сияқты тауарлы-материалдық құндылықтар және бағалы қағаздар кіреді дегенді білдіреді. Ұлттық (орталық) банкіміз «банктердің банкі» болып табылатындықтан, коммерциялық банктердің ресурстарының бір бөлігі сол банктен алған ресурстардан да құралады.

Демек, коммерциялың банктер ерекше бір кәсіпорын ретінде делдалдық қызметке байланысты, банктік ресурстар қарығында ақшалай ресурстарды сатып ала отырып, оны қажет ететін кәсіпорынға, ұйымға және халыққа сатып отырады.

Банк ресурстары - бұл банктін пассивтік операциял-ры негізінде қ, алыптасқ, ан және барлық, активтік операциялар бойынша банк өтімділігін қ, амтамасыз ету жәнс пайда табу мақсатында орналастыруға бғгытталатын банктін меншікті және тартылған қаражаттарының жиынтығы .

Нарықтық қатынастарға өту барысында банктік ресурстарының құрылымында біршама өзгерістер болуда. Меншікті қаражаттар қатарына, біріншіден, коммерциялың банктің акционерлік капиталы, резервтік қоры, сол сияңты қосымша қорлары кіреді. Тартылған қаражаттардың жаңа түріне: Ұлттық банктен және басңа да несиелік мекемелерден алатын несиелер, басқа банктердің, корреспонденттік шоттағы, депозиттік шоттардағы қаражаттары, облигацияларды сатудан түскен қаражаттар, лизингтік операцияларды жүзеге асырғаны үшін алынған тауарлы-материалды құндылықтар жатады.

Коммерциялың банктердің ресурстарының құрылымы олардың мамандануына, әмбебаптығы мен қызметінің ерекшеліктеріне қарай ерекшеленеді.

Банк ресурстарының құрылымына мыналар жатады:

- Банктін меншікті капиталы.

- Банктін заемдық және тартылған қаражаттары. Банк ресурстарының құрамындағы меншікті капитал үлесі тартылған қаражаттарға қарағанда өте төмен болғандықтан барлық қаражаттарға деген қажеттілігінің 10%-ға жуық бөлігі өтелсе. ал қалған бөлігі тартылған қаражаттардың үлесіне тиеді.

1. 2Несиелік ресурстардың жалпы көлемдегі таратылған қаржыларының үлес салмағы

Депозиттер қажет уақытында талап ететін депозиттердщ ерекшеліктері мынада: біріншіден, ақшаларды алу және салу кез келген уақытта ешқандай шектеусіз бөліктеп те, толығымен де жүзеге асырылады; екіншіден, ақшалар шоттан қолма-қол формада да, чек арқылы да алынуы мүмкін; үшіншіден, шот иесі банкке шотты пайдаланғаны үшін түрақты айлық мөлшерлеме түрінде немесе әрбір жазылған чек үшін комиссиялық алым төлейді; төртіншіден, банк қажет уақытында талап етілетін депозиттер бойынша Орталық банкке мерзімді депозиттерге қарағанда ең төменгі резервті жоғары сәйкестікте сақтауға міндетті. Қажет уақытында талап етілетін депозиттердің негізгі артықшылығы жоғары тиімділігі, оларды төлем қаражаттары ретінде тікелей пайдалану мүмкіндігі болып табылады.

Банк ресурстарының қүрылымында тартылған ңаражаттар үлесі меншікті ңаражаттармен салыстырған өте жоғары, олардың есебінен банктің активтік операцияларының басым бөлігі жүзеге асырылады.

Нарықтық қатынастардың дамуына байланысты, сондай-ақ ескі банктік жүйе үшін уақытша бос ақшалай қаражаттарды тартудың дәстүрлі емес тәсілдерінің болуы, тартылатын қаражаттар құрылымын толығымен өзгертті десе де болады.

Банктік тәжірибеде барлық тартылатын қаражаттарды жинақтау тәсілдеріне байланысты үлкен екі топқа бөледі:

- депозиттік қражаттар; депозиттік емес тартылган қ, аражаттар. Тартылған қаражаттар ішінде ең көп бөлігін депозиттер ңүрайды. Депозиттер банк үшін бірден-бір арзан ресурс көзі болып табылады.

Депозит - бұл клиенттердін (жеке және занды тұлғалардын) банктегі белгілі бір шотқа салған және өздері пайдалана алатын қаражаттары.

Депозиттік емес тартылған қаражаттар - бұл банктің алған қарыздары түрінде немесе өздерінін меншікті бағалы қағаздарын сату жолымен тарататын қаражаттары.

Депозиттік емес банктік ресурс көздері мен депозиттер өзара ажыратылады. Біріншіден, олар персоналдың емес, яғни банктің нақты клиентінің атынан тартылмайды; екіншіден, мұндай қаражаттарды тарту инициативасы банктің өзінен туындайды.

Депозиттік емес тартылған ресурстармен көбіне ірі коммерциялық банктер айналысады. Өйткені, депозиттік емес қаражаттар ірі сомада сатып алынатындықтан да, оларды көтерме сауда операциялар сипатына жатқызуға болады.

Коммерциялық банктердің меншікті капиталының рөлі мен шамасы, басңа қызметпен айналысатын кәсіпорындар және ұйымдарға қарағанда өзіндік ерекшеліктерге ие.

Банктің меншікті капиталы банктің тұрақтылығын қамтамасыз етуде маңызды. Банктің бастапқы құрылуы барысында меншікті капитал көмегімен банк қызметіне байланысты алғашқы шығындар: жер, ғимарат, құрал-жабдық жалақыға жұмсалатын және т. б. шығындар жабылады. Себебі, меншікті капиталсыз банктің қызметін бастау мүмкін емес. Осы меншікті капитал есебінен банкте қажетті резервтер құрылды. Сонымен қатар, банктің меншікті капиталы ұзаң мерзімді активтерге жұмсалымдардың басты көзі.

Меншікті және тартылған коммерциялың банк ресурстары Ұлттық банкте ашылатын корреспонденттік шотта көрсетіледі. Бұл активтік шот, сондыңтан да дебеті бойынша ресурстар, ал кредиті бойынша несиелік жұмсалымдар беріледі. Демек, дебеттік қалдықтың шамасы банктің бос резервінің мөлшерін көрсетеді. Банктің бос резервінің мөлшері активтік операцияларға жұмсалмаған оның ресурстарының шамасын білдіреді. Осы бос резервтер сомасы қаншалықты жоғары болса, банктің тұрақтылығы соғұрлым жоғары, бірақ пайдасы төмен болады. Керісінше, егер бос жатқан қаражаттарының шамасы аз болса, онда тұрақтылығы төмен, пайдасы жоғары келеді. Сондыңтан да, әрбір коммерциялық банк өзінің корреспонденттік шоттағы қалдығын үнемі ықшамдауға ұмтылады.

Нарық жағдайында банктердің ресурстық потенциалын өсіру мәселелері және оның тұрақтылығын қамтамасыз ету бірінші дәрежелі маңызға ие. Несиелік ресурстар халық шаруашылығының уақытша бос ресурстары мен жинақтары (ақшалай және тауарлай формада) және банктік жүйенің арнайы несиелеу үшін арналған қаражаттарының жиынтығы.

Несиелік ресурстар ақшалай ресурстардың бір формасы. Демек, біздің көзқарасымызша, экономикалық белгісі бойынша анағұрлым дұрысы, несиелік ресурстардың қайтарымдылық негізде уақытша пайдаланылатын ақшалай қаражаттардың бөліктері ретінде айқындалуы болып табылады. / Коммерциялық банктер қарыз беру процесінде пайдалану үшін жинақтайтын несиелік ресурстар келесі көздер есебінен І құралады:

- депозиттер;

- банкаралық займдар;

- депозиттік емес көздер;

- коммерциялық банктердің меншікті қаражаттары. Несиелік ресурстардың аталып кеткен көздерін ретімен

қарастырайық.

Нарықтық экономикаға өту және банктік жүйені басқару құрылымындағы және сызбасындағы өзгерістер несиелік ресурстардың құрамында және көздерінде көрініс тагпы. Несиелік ресурстардың құрамы біртекті емес. Несиелік ресурстардың анағұрлым тұрақты бөлігі болып депозиттік қаражатгар табылады, олар әр түрлі белгілері бойынша жіктеледі. Депозиттердің салым ретінде орналастырылуы мүмкін ең төменгі шегі деген ұғым жоқ. Теория жүзінде ең жоғарғы шегі бар, өйткені банк Орталық банк анықтайтын өз қаражаттары мен міндеттемелері арасындағы норматавтік арақатынасты сақгауға міндеттенеді.

Депозиттер деп әдетте клиенттердің баньске белгілі бір талаптарының бар екенін куәландыратын банктік шоттардағы жазулар немесе клиенттердің банктердегі келісімдер және шарттар бойынша салымдар формасындағы ақшалай қаражаттары түсіндіріледі. Деп озитті к операциялар негізінде банктердің несиелік ресурстарының көп бөлігі құралады. Банктік депозиттер жүйесі ағымдық салымдарды (қажет уақытында талап ететін салымдар), занды және жеке тұлғалардың мақсатты және мерзімдік салымдарын қамтиды.

Депозиттердің және депозиттік операциялардың дүниежүзілік стандарт деңгейіне дейін дамуы Қазақстан Республикасында нарықтық экономикаға тән, экономикалық жағдайлардың құрылуына қарай бірте-бірте жүретін болады. Мұндай жағдайлар болып коммерциялық банктердің толық акционер-ленуі және олардың қызметтерінің коммерциялануы, екі деңгейлік банктік жүйенің толық мәнді қызмет етуі, салымшылардың мүдделерін қорғайтын құқықтық базаның жасалуы, ақша айналымын және ақша массасын реттеудің және бақылаудың жаңа әдістерін енгізу мен ең негізгісі - эконо-миканың нақты секторын жандандыру болып табылады.

Банктік тәжірибеде депозиттер бірнеше критерийлер бойынша жіктеледі: алыну формалары, салымшылардың категориялары, мақсатты бағыты, және табыстылық дәрежесі бойынша. Депозиттерді және депозиттік операцияларды ұйымдастырудың халықаралық тәжірибесі шоттар формаларының көптігімен ерекшеленеді. Депозиттік шоттар жүйесін қүру үшін база ретінде шетелдік коммерциялық банктердің тәжірибесі пайдаланылуы мүмкін.

II. Банктің депозиттік операциялары

2. 1Мерзімді депозиттер

Депозиттік операциялар активті және пассивті болып бөлінеді. Активті депозиттік операциялар - банктің уақытша бос ақша қаражаттарын басқа корреспондент-банктердегі шоттарда орналастыруымен байланысты операциялар. Олар банктің өтімді активтері ретінде, яғни жалпы активтердің өте аз бөлігін алады.

Пассивті депозиттік операциялар - бұл клиенттердің уақытша бос ақша қаражаттарын белгілі уақытңа және пайыз төлеу шартымен тартумен байланысты операциялар. Бұл операциялар көмегімен тартылған депозиттер пассив жағының көп бөлігін алады және банктік ресурстар қалыптастырудың негізгі көзі.

Казіргі банктік тәжірибеде салымдардың, депозиттердің және депозиттік емес ресурстардың шоттарының әр түрлері кездеседі. Бұл банктердің жоғарғы бәсекелестік нарықта банк қызметтеріне деген клиенттер топтарының сұранысын қанағаттандыруға және олардың қаражаттары мен уақытша бос қаражаттарын банктік шоттарға тартуға ұмтылуына жағдай жасайды.

Экономикалық мазмұнына қарай депозиттерді мынадай топтарға бөледі:

- талап етуіне деиінгі депозиттер; мерзімді депозиттер; жинак, салымдары; бағалы қағаздар.

Сондай-аң, оларды мынадай белгілеріне байланысты жіктеуге болады:

- мерзімдеріне қарай;

- салым иелерінң категорияларына қарай:қаражаттарды салу және қайтарып алу шартына қарай; пайыз төлеу тәсіліне қарай;

- банктін, активтік операциялары бойынша жеңілдіктер алуына қарай;

- тағы басқалар.

Салым иелерінің категорияларына байланысты депозиттік шоттар мынадай түрлерге бөлінеді:

- жеке тұлғалардың шоттарына; кәсіпорындар және акционерлік қоғамдардың шоттарына; жергілікті билік ұйымдарының шоттарына; қаржылық мекемелердің шоттарына; шетелдік азаматтардың шоттарына.

Мерзімді депозит - бұл банктерде белгілі бір мерзімге және пайыз төлеу шартында орналастырылған клиенттердін уақытша бос ақша қаражаттары.

Мерзімді депозит анық белгілі бір мерзімі бар, ол бойынша тұрақты пайыз төленеді және әдетге салымды мерзімінен бүрын алуға шек қойылады. Мерзімді депозиттер жеке тұлғалардың, компаниялардың, кәсіпорындардың және ұйымдардың банктерде шоттарға алдын ала белгілі бір мерзімге, әдетте 1 айдан кем емес, орналастырған қаражаттарын білдіреді.

Мерзімді депозиттердің ерекшеліктері мыналар болып табылады: біріншіден, шоттардағы қаражаттар есеп айырысуға арналмаған және оларға чектер жазылмайды; екіншідей, шоттардағы қаражаттар жай айналады; үшіншіден, мерзімді депозиттер бойынша пайыз төленеді (бұл кезде пайыздық мөлшерлеменің ең жоғары деңгейі жекелеген кезеңдерде Орталық банк. арқылы реттелуі мүмкін) .

Бұл депозит түрі алдын ала хабарлаудан кейін немесе мерзім бойынша алынуы мүмкін. Мерзімді депозиттер чектің көмегімен пайдаланылмайды, біраң қолма-қол аңша түрінде еркін аударылады немесе ағымдағы шотқа аударылады. Егер мерзімге дейін бүл салымды алатын болса, онда шот иесі айыппұл төлеуге міндетті.

Бұл салымның ерекшелігі - талап еткенге дейінгі депозитке қарағанда, оларға міндетті резервтердің төменгі мөлшері белгіленеді.

Депозиттің бұл түрін алдын ала хабарлау негізінде немесе уаңыты жеткен кезде салым иесі ала алады. Мерзімді депозиттерді чектер арқылы алуға болмайды. Мерзімді депозиттерді басңа шоттарға аударуға болады.

Мерзімді депозиттер мынадай түрлерге бөлінеді:

- меншікті-мерзімді депозиттер; алдын ала алуы ескертілетін мерзімді депозиттер. Меншікті-мерзімді депозиттер саңталу мерзіміне қарай жіктеледі:

- 30 күнге дейінгі; 30 - 90 күнге дейінгі; 90 -180 күнге дейінгі; 180 күннен 360 күнге дейінгі; 360 күннен жоғары.

Мерзімді депозиттер бойынша, салым иесінен алдын ала хабарлау депозиті бойынша міндетті түрде өтінішін талап етеді. Өтініш беру уақыты алдын ала келісіледі және депозит бойынша, соған сәйкес пайыз белгіленеді. Әдетте, алдын ала алуын хабарлау мерзімі жеті күннен жоғары болып келеді.

Мерзімді депозиттердің мынадай ерекшеліктері болады:

- есеп айырысу үшін пайдаланылмайды, әрі мүндай шоттарға ешқандай да есеп айырысу құжаттары толтырылмайды;

- шоттағы қаражат баяу айналады; түраңты пайыз төленеді;

- пайыз мөлшерінің ең жоғарғы деңгейі Ұлттың банкі тарапынан реттеліп отырады; ақшаны алуы туралы салым иесінің алдын ала хабардар етуі талап етіледі; бұл шоттағы қаражаттар бойынша ең төменгі мөлшерде резервтер белгіленеді.

Тағы бір кеңінен таралған депозиттердің түрі - жинақ салымдары. Олардың белгіленген мерзімі жоқ, қаражатты алуда ескертуін талап етпейді, салымның жоғары шегі шектелген, аңшаны салу және алу кезінде жинақ кітапшасын көрсетуі қажет.

Банктер үшін мұндай шоттар қосымша жұмыстарды талап етеді: операцияны ресімдеу қиынырақ кітапшаны жоғалту және ұрлатып алу жағдайына сай екі жақты тіркеу енгізу қажет және т. б. Компьютердің көмегімен жасалған жеке бет шоты туралы көшірмесі негізінде жинақ салымдармен басқа салымдарды ауыстыруға мүмкіндігі бар.

Мерзімді депозиттер және жинаң салымдары депозиттік ресурстардың біршама тұрақты бөлігін білдіреді.

Жинақ салымдардың тұрақты мерзімі болмайды. Бұл салымдардың түрі Осйынша, мерзімді депозиттерге қарағанда төменгі мөлшерде пайыз төленеді. Жинақ салымдар жинақ кітапшалары негізінде толтырылады.

Жинақ салымдардың мынадай ерекшеліктері болады:

- ақшалай қаражаттар сақтауда тұрақты мерзімі болмайды; шоттағы қаражатты алдыы ала алу барысында ешқандай да ескерту талап етілмейді; ақшаны шотқа саларда немесе шоттан аларда міндетті түрде ақшалай қаражаттар қозғалысы көрсетілетін жинақ кітапшасының болуы талап етіледі.

Отандық банктік тәжірибеде жинақ шоттары тек жеке тұлғаларға ғана ашылады. Ал шетел тәжірибесінде мұндай шоттар коммерциялық емес ұйымдарға және іскер фирмаларға ашыла береді.

Отандық банктік тәжірибеде жеке тұлғаларға ашылатын жинақ салымдар салым операцияларының мерзіміне және мазмұнына қарай мынадай түрлерге бөлінеді:

- мерзімді жинақ салымдар;

-- қосымша жарна қосатын мерзімді жинақ салымдар;

- ұтыс салымдары; ақшалай-заттай ұтыс салымдары;

- мақсатты және ағымдың салымдар;

-- алдын ала алуын хабарлайтын салымдар;

- валюталық салымдар.

Мерзімді жинақ салымдарға тұрақты мерзімі белгіленетін жәнс сол мерзім өткенше алуға мүмкін емес салымдар жата ды. Мерзімді жинақ салымдарға басқа жинақ салымдарға қарағанда жоғарғы мөлшерде пайыз төленеді. Қосымша жарна қосатын салымдар - бұл шоттағы қаражатка алдын ала келісілген уәде бойынша үздіксіз ақшалай соманы қосып отыруға болатын салымды білдіреді. Бұл шотта жинақталынған соманы белгілі бір күнде (жаңа жылдық салым, бойжеткен кезде және т. с. с) толық төленеді.

Ағымдың жинақ салымдар, негізіыен, жалақы, зейнетаңы, үздіксіз төлемдерді төлеу үшін жинақталатын және пайдаланылатын қаражаттарды білдіреді. Мұндай салымдар бойынша өте төменгі пайыз төленеді.

Отандың банктер тәжірибесінде халық салымдарының бірнеше түрлері қолданылады. Айталық Халық Жинақ банкі мынадай салымдардың түрлерін жеке тұлғаларға ұсынады:

- «Народный» салымы - жоғары сыйақы мөлшерлемесі бар және оны мерзімнің соңында төлейтін, мерзімді салым. Төменгі сомасы - 2000 теңге не 50 АКШ доллары немесе 50 еуро. Мерзімі: 3, 6, 12 және 24 ай.

- «Сенім-Плюс» салымы -ай сайын пайыз төленетін мерзімді салым. Төменгі сомасы - 1000 теңге не 50 АҚШ доллары немесе 50 еуро. Мерзімі: 3, 6, 12 және 24 ай. «Некопительный плюс» салымы- қорлану мерзімі: 1 жыл, 3 жыл және 5 жылдық қорлану салымдары. Төменгі сомасы - 2000 теңге не 50 АҚШ доллары немесе 50 еуро. Мерзімі: 1 жыл, 3 жыл және 5 жыл. «Проценты вперед» салымы -салымды ашқан күні пайызды төлейтін мерзімді салым. Төменгі сомасы -1000 теңге не 100 АҚШ доллары немесе 100 еуро. Мерзімі: 3 және 6 ай.

- «Премиальный» салымы - сыйлық аңы мөлшерлемесі бар әмбебеп талап етуге дейінгі салым. Төменгі сома - 500 теңге.

- «3олотой возраст» салымы - 50 жасқа толған адамдар мен зейнеткерлерге арналған арнайы салым. Төменгі салым - 100 теңге. Мерзімі: 90 күн.

«Ак бота » салымы - арнайы балаларға арналған салым. Төменгі салым - 500 теңге не 5 АҚШ доллары. Мерзімі: 5 жыл.

- «Интернет» салымы - Интернет-Банкинг жүйесінде ашылған салым. Төменгі салым 1 теңге не 100 АҚШ доллары. Мерзімі: 30 күн, 90 күн, 180 күн, 270 күн, 360 күн.

Мерзімді депозиттер мен жинаң салымдардың бір түріне депозиттік және жинақ сертификаттарын жатқызуға болады.

2. 2Талап еттуіне дейінгі депозиттпер

Талап еттуіне дейінгі депозиттпер бұл салым иелерінін бастапқы талап етуіне байланысты әр түрлі төлем құжаттар арқылы % қолма-қол ақшаларын алатын әр түрлі шоттардағы қаражаттар.

Отандың банктік тәжірибеде талап етуіне дейінгі депозиттерге мыналар жатады :

- мемлекеттік, акционерлік кәсіпорындардың, сондай-аң әр түрлі шағын коммерциялық құрылымдардың ағымдың шоттарындағы сақталатын қаражаттары;

- әр түрлі мақсатқа тағайындалған қорлардың қаражаттары; есеп айырысудағы қаражаттар;

-- жергілікті бюджеттер қаражаттары және олардың шоттарындағы қаражаттар;

- басқа банктердің корреспонденттік шоттарындағы қаражат калдықтары.

Талап етуге дейінгі депозиттік шоттардың артықшылығы олардың иелері үшін жоғарғы өтімділігіне байланысты сипатталады Талап етуге дейінгі депозиттік шоттарға қаражаттар, шаруашылық және басқа да операциялардың жүзеге асырылуы барысында түседі және пайдаланылады.

Ал кемшілігі - бұл шот бойынша пайыз мүлде төленбейді неше біршама төменгі мөлшерде төленеді. Міне, осыдан келіп талаі етуге дейінгі шоттардың мынадай өзіндік ерекшеліктері қ алыптасады:

- ақша салу және оны алу кез келген уақытта ешқандай да шектеусіз жүзеге асырылады;

- шот иесі банктен осы шотты пайдаланғаны үшін пайыз түрінде немесе коммиссиондық ақы алып отырады;

- банктер талап етуге дейінгі шоттарда ақшалай қаражаттарды сақтағаны үшін өте төменгі деңгейде пайыз төлейді, кейде төлемеуі де мүмкін;

- талап етуге дейінгі депозиттер бойынша, коммерциялық

банк Орталық банкте сақталатын міндетті резервтерге жоғарғы

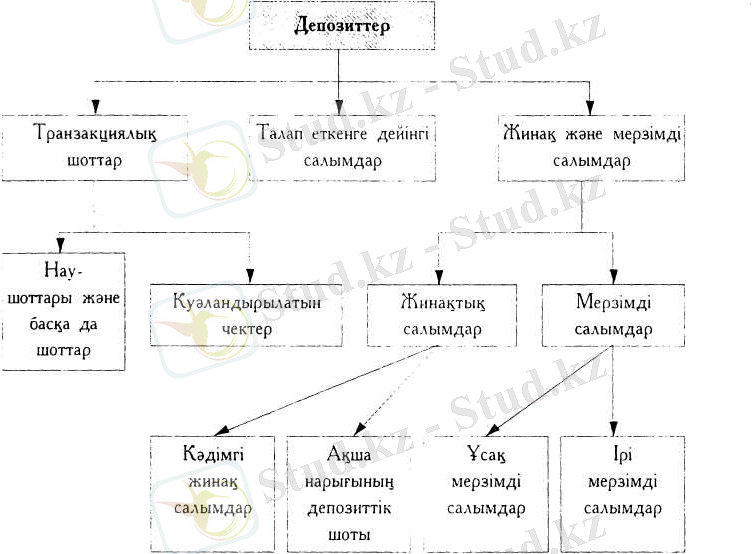

мөлшерде аударымдар жасайды.АКШ-тың банктік тәжірибесінде, талап етуге дейінгі депознттік шоттармен қатар, сондай шоттар түріндегі Нау-шотты және куәландырылған чектер сияқты депозиттер АКДІ банктеріндс. кеңінен қолданылады. АҚШ-ғы депозиттердің түрлері суретте беріледі.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz