Нарық жағдайында кәсіпорын табыстылығын арттыру: Пірімқұл және Ко ЖШС мысалындағы зерттеу

Аннотация

Дипломная работа посвящена одной из актуальных проблем современной экономики - повышение доходности предприятия в условиях рынка. Дипломная работа состоит из трех глав. Первой в главе раскрываются теоретические аспекты исследуемой проблемы, рассматривается виды доходов, их формирование и распределение, а также пути повышения доходности предприятия. Во второй главе проводится анализ доходности на примере деятельности ТОО "Пірімқұл и К". В третьей главе предлагаются мероприятия по повышению доходности.

Abstract

Degree work is dedicated to one of the actual problems of the modern economy - increasing gainful enterprises in condition market. Degree work consists of three chapters. The First theoretical aspects of the under investigation problem open in chapter, is considered types incom, their shaping and distribution, as well as way of increasing gainful enterprises. Analysis gainful is conducted In the second chapter on example of activity TOO "Pirimkul i Кo". Actions are offered In the third chapter on increasing gainful

.

Аннотация

Дипломдық жұмыс қазіргі экономиканың өзекті мәселелердің біреусісіне - кәсіпорының табысың ұтымды пайдалану шараларын дайындау тақырыбына арналған. Дипломдық жұмыс үш тараулардан турады. Бірінші тарауда зерттелетін мәселенің теоретикалық аспектілері ашылады, табыстардың топтастырмасы, оларды қалыптасуы, бөлінуі және пайдалануы қарастырылады. Екінші тарауда «Пірімқұл және К» ЖШС мәліметтері арқылы кәсіпорының табыстылығың талдауы жүргізілген. Үшінші тарауында кәсіпорын табыстылығын арттыру жолдары ұсынылады.

Мазмұны

Кіріспе

Қазіргі таңда Қазақстан экономикасы белсенді нарықтық өзгерістер кезеңінде тұр. Біздің Республикамыздың жүйесі сияқты, көп жақты және әр түрлі нарықтық жүйенің реформалануы реформаларды бастау кезінде жиналған тәжірибенің, күрделі кезеңде кәсіпорындардың шаруашылық қызметін басқару әдістері мен тәсілдерінің терең және күрделі ойлануын талап етеді.

«Қазақстан-2030» деп аталатын Қазақстан Республикасы Президентінің халқына Жолдауында біздің мемлекетті дамытудың соңғы мақсаты экономикалық өсу болып табылатыны белгіленген. Осы мақсатқа жету жетекшіліктің деңгейіне, оның хабардарлығына, әдептілігіне, шаруашылық субъектінің дамуын қозғайтын шешімдерді қабылдаудың жылдамдылығына байланысты.

Нарықтық экономика жағдайында экономикалық процесстерді реттеудің негізгі құралдары құндық категориялар болып табылады, олардың арасында маңызды орынды табыстар алады. Табыстар экономиканың әртүрлі салалары мен аяларында қызмет ететін субъектілердің экономикасын реттеудің құралы ретінде белсенді пайдаланады. Бұл кезде табыстың көлемі олардың қызметінде көрсетіледі. Атап айтқанда, табыстың мөлшері, олардың болуы және тұрақтылық мемлекеттің, кәсіпкерлік қызмет субъектілерінің, азаматтарды әл-ауқатын сипаттайды.

Мемлекеттер экономикаларының дамуы үшін, адам талаптарын қанағаттандыру үшін, елдер арасындағы әлеуметтік байланыстарын өзара байыту үшін қазіргі уақытта туризмнің маңызы мен атқаратын рөлін асыра бағалау мүмкін емес. Туризм индустриясы көптеген елдердің экономикаларында маңызды рөль атқарады. Оның дамуы жұмыс орындарының кеңейтілген нарығын ұсынады.

Туризм ХХ ғ. соңында ХХІ ғ. басында толығымен халықаралық және ұлтаралық болды, оған өзара байланысты екі себеп болды: біріншіден, үлкен пайда табу үшін туристік істің пайдасын арттыру, фирмалар саяхаттардың географиясын дүние жүзі бойынша кеңейтуде; екіншіден, туризм бизнесі дүниежүзілік деңгейде инвестициялануы тиіс.

Саяхатқа шығу және ішкі туризм саласында қонақ үй сервисіне туристерге арналған қызметтердің толық кешені кіреді және Қазақстанда туристік бизнестің әлемдік жүйедегі бәсекеге қабілетті туризмнің даму перспективаларын анықтайтын басты фактор болып табылады.

Туристік қызметтер, оның ішінде қонақ үй қызметтері де әлеуметтік-мәдениетті қызметтерге жатады.

Олар қазіргі заманға сай қонақжайлықтың принциптеріне негізделген және осы принциптер еліміздің туризм саласын дамытуда олардың ролін жоғарлатады, және де туристік қонақ үй сервисі үшін кадрларды дайындау жүйесіне белгілі бір мақсаттар қояды.

Жайғастыру- туризмнің ең маңызды элементі. Қонақ үй индустриясы-қонақжайлық жүйесінің мәні. Ол адам тарихындағы көне салт дәстүрлерден шығатын қонақты сыйлау, оны қабылдау рәсімі және қызмет көрсету.

Жайғастыру құралдарымен жүйелері- бұл әртүрлі үлгідегі ғимараттар (шалаштан супер үлкен отельге дейін) түрлі деңгейдегі сервисі бар қонақтардың уақытша қабылдап, жайғастыру орны.

Бүгінгі күні қонақжайлы индустриясы дегеніміз аумақ шаруашылығының немесе туристік орталығының күшті жүйесі және түризм экономикасының маңызды бөлігін құрайды.

Қонақжайлық индустриясы ұжымдық және жеке жайғастырудан тұрады: Отелдер, қонақ үйлер, мотелдер, жастар хотелдері және жатақхана, апартаменттер, туристік бөлімдер және жеке сектор.

Қонақ үй индустриясына экономикалық қызметтің түрі ретінде қызмет көрсету және қысқа уақытқа қонақ үйлерде, мотелдерде, кемпингтерде тұрғызуды ұйымдастыру кіреді.

Ескерткіштер көп шоғырланған жерлер ол оңтүстік Қазақстан өңірінде орналасқан, бірінші тұрақта қоныстанған елді мекендер: Түркістан, Отрар, Баба-ата, Испиджап (Сайрам), Тараз, Мерке, Талхиз, (Талгар), Қойлық (Талдықорған) .

Көптеген мәселелер шешілуде, бірақ шешім қабылдайтын жайыттар көп. Бүгінгі күні былай айтуға тура келеді: Қазақстанда туризмінің барлық атрибуттарымен бүтін жүйесі жоқ - жарнасымен, сауда қызметтерімен, көлікпен, жайғасуымен, тамақатануымен, байланыспен қамтамасыз етілген жүйе жоқ.

Басты себептері - Республиканың экономикалық және әлеуметтік даму деңгейі төмен, Қазақстан туризмді экспортқа шығаратын елдерге жатады, бірақ шетелге өзіміздің адамдарды жібергеннен көрі, шетелден келген туристерді қабылдаған тиымды.

Түсетін пайданы ұлғайтатын және туристік саяхаттардың құрылымын жақсартатын жағымды факторлар туралы айтпаса болмайды: Шетел валютасының жоғары сатып алынуы; игерілмеген сату нарығының болуы және шетел компанялары қаражат салуға болатын кең салалар; ТМД территориясы бойынша еркін саяхаттау, туризм үшін перспективті аудандарының дауы мен, шетелден келген азаматтарға жолға тапсырыс берілген еді.

Қазақстан экономикасының реформалануы әрбір нақты кәсіпорынды, атап айтқанда кәсіпорынның қаржы ресурстарын пайдалану облысында қозғады, олардың арасында негізгісі табыс болып табылады. Кәсіпорын қызметіндегі өзгерістер басқару жүйесіндегі қозғалыстарымен ескерілген. Мұнда негізгі міндеттерді атқару үшін бақылау мемлекеттік органдардан кәсіпорын жетекшілігіне өткен. Қазіргі таңда болып жатқан нарықтық қатынастарға өту кезеңі шаруашылық субъект ретінде кәсіпорын статусын нығайтты, көптеген өндірістік және қаржы сұрақтарының өзіндік шешімінің кең мүмкіндіктерін ашты. Оларға, мысалы, сыртқы және ішкі нарықтағы серіктердің мамандандырылған таңдауы жатады, өйткені ол жағдайға болашақ байланыстардың тиімділігі байланысты. Қазір бұрыңғыдай емес, жоғарыдан бұйрық бойынша алатын емес, кәсіпорындар өздері өздеріне контрагенттерді (жабдықтаушыларды, сатып алушыларды, мердігерлерді, банктерді және т. б. ) таңдайды. Нақты және қатесіз олар өздеріне іскер серіктерді таңдағанына, нарықтық қатынастар әлемінде жылдам және дұрыс бағытталғанына, кәсіпорынның қаржы тұрақтылығы, яғни, олардың табыстылығы байланысты.

Жетекшінің кішкентай қатесі тіршілік қызметі үшін күреспен әлсізденген кәсіпорынға қымбат болуы мүмкін және банкроттылыққа әкелу мүмкін.

Жаңа нарықтық қатынастардың қалыптасуы тіпті жаңа басқарудың әдістерін және өндіріс жетекшілерінің деңгейіне бмүлдем басқа тәсілді талап етеді. Олар нарыққа өту кезеңінде өндірісті басқарудың көпжылдық тәжірибесіне ие болған және жаңа нарықтық қатынастар жағдайында пайдаланатын басқарудың мүлдем басқа, жаңа әдістерін білген өз ісінің мамандары болуы тиіс.

Жаңа жетекшілікпен қабылданған шешімдер жылдамды, әдепті, нақты ойланған және талданған. Тек осы талаптарға жауап беретін жетекші жаңа нарықта табысты кәсіпкерлік қызметті жүргізу және бәсекешілердің қысымымен тіршілік қызметтің қатты жағдайларына шыдау мүмкін. Нарықтық экономиканың негізгі тәсілдері (дербестілік, өзін-өзі қаржыландыру, өзін-өзі өтелеуі және т. б. ) өндірілген өнімге қатысты дербес шешімдердің үлкен санын қабылдаудың және қабылданған шешімдер үшін өзіндік жауап беруге шаруашылық субъектілердің талап етеді.

Әрбір қабылданған шешімге кәсіпорынмен өндірілген өнімнің бәсекеге жарамдылығы және кәсіпорын өзінің бәсекеге жарамдылығы байланысты. Бәсекеге жарамдылығы кәсіпорын қызметі факторларының үлкен санына: ассортиментке, қызметтердің сапасына, қонақ үй ғимаратының дизайны мен безеңдірілуіне, ыдыстың формасы мен сыйымдылығына, жарнама қызметіне, қызмет көрсету сервисіне және т. б. байланысты. Кәсіпорынның табысты қызметі үшін басқару персоналының білімі мен тәжірибесі, жаңа нарыққа бейімделу, кәсіпорынның табысты қызметіне қатысты жылдам және сол уақытта ойланған, нақты талданған шешімдерді қабылдау үлкен маңыз алады.

Жоғарыда аталғанның негізінде дипломдық жұмыстың тақырыбы өзекті және оның зерттелуі қажет деп айтуға болады. Зеттеудің нысаны ретінде «Пірімқұл және К» ЖШС және 2007-2008 жж. оның қызметі қарастырылады.

Дипломдық жұмыс үш тараулардан тұрады. Бірінші тарауда табыстардың мәнін, олардың қалыптасуын және бөлінуін, нарық жағдайында кәсіпорын табыстылығын арттырудың жолдарын сипаттайтын теоретикалық сұрақтар қарастырылған. Екінші тарауында «Пірімқұл және К» ЖШС-нің жалпы сипаттамасы, оның даму тарихы, өндірістік құрылымы және кәсіпорын басқару құрылымы берілген, «Пірімқұл және К» ЖШС-де табысты қалыптастыру мен бөлінуінің экономика- математикалық талдауы орындалған. Соңғы тарауында ұсынылатын шаралардың экономикалық тиімділігінің есептеулері келтірілген. Дипломдық жұмыста статистикалық өңдеудің әртүрлі әдістері: топтастыру әдісі, тізбекті қойылымдар әдісі, абсолютті айырмалар мен экономика-математикалық әдістер, атап айтқанда сараптау бағалардың әдісі қолданған.

1. Табыс - нарық жағдайында кәсіпорынның бәсекеге жарамдылығын қамтамасыз етудің негізгі факторы ретінде

1. 1. Табыстардың экономикалық мәні мен топтастырмасы

Әрбір шаруашылық субъектінің негізгі мақсаты өз қызметінен табыс (пайда) алу болып табылады.

Табыс - бұл өндірістік, коммерциялық, делдалдық және басқа да қызметтен алынған ақшалар мен материалдық құндылықтар.

Табыс - төтенше таралған, кең түрде қабылданылатын, сонымен қатар түрліше маңызды қолданылатын көп мағыналы ұғым. Сөздің кең мағынасында ақшалай құнына ие болуды кез келген ақша қаражатының түсімі немесе материалдық құндылықты алуды көрсетеді

Кәсіпорынның табысы олардың активтерінің артуы немесе капитал меншігінің көбеюіне әкелетін міндеттемелердің кемуі. «Табыс» ұғымы мемлекетке (ұлттық табыс), кәсіпорындарда (жалпы табыс, таза табыс) ал жеке тұлғаларда (халықтың ақшалай табысы, жеке табыс) болып қолданылады.

Кәсіпорынның жалпы табысына ақшалай түсім тауарларды сату және қызмет көрсетуден түсетін ақшалай түсім, атқарылған қызметтен, мүліктік бағалылықты сатудан, несие берілгендегі алынатын тиісті проценттер және басқа ақшалай және материалдық түсімдер жатады.

Нарықтық қатынас жағдайында кәсіпорын табысының басты көзі қызметін атқаратын пайда, кез-келген ұйымдастыру құқықтық формада жоғарлайды.

Жалпы түрде пайда, - тауар бағасындағы өндіріс шығындары немесе өзіндік құнның үстіндегі артыгы.

Бұған пайданың тауарды сатудан түскен түсім мен өндіріс шығындарының айырмасы ретінде анықталынатындығы байғалады.

Т= Б - ӨҚ, тенге

Мұнда, Б - өнімнің сату бағасы; ӨҚ - өнімді өндіруге кеткен шығындар, өзіндік құм.

Жиі қолданылатын «таза табыс» ұғымы жалпы табыс және материалдық ресурстардың шығындары арасындағы айырмашылығы болып саналады.

Экономикалық теорияда табыс деп тұрақты және нарықтық заңды түрде тікелей түсетін ақша сомаларын айтады. Табыс алудың шарты - бұл қоғамның пайдалы қызметі. Бұл сұраныстың қажетіне жататын тауарларды шығару. Мына төмендегі табыстардың түрлерін айыруға болады:

- Жалпы табыс (ЖТ) - бұл тауарлардың белгілі мөлшерін сатудан түскен ақшалай сомасы. Ол тауар бағасын тауар мөлшеріне көбейтуге тең

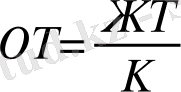

- Орта табыс (ОТ) - жалпы табысты (ЖТ) өнім өлшемінің мөлшеріне бөлу (К)

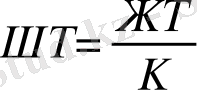

- Шекті табыс (ШТ) - бұл өнім өлшемін сатуды көбейту арқасында жалпы табыстың үстелуі

Шекті табыс шығрған әрбір қосымша өнім өлшемінің өтемділігін бағалауға мүмкіндік береді. Және де өзіндік құнмен ұштаса отырып, кәсіпорындарды ұлғайту мүмкіндігіне құндық бағдарлар қызмет етеді.

Пайданы үлестіру объектісі кәсіпорынның баланстық пайдасы болып табылады. Оны үлестіруді пайданың бір бөлігін бюджетке жолдау деп түсінуге болады. Пайданы үлестіру заңдылығы - салық және басқа да төлем шарттары түрінде түрлі деңгейде бюджетке түсетін бөлігі. Пайданы үлестірудің бағытын анықтау, кәсіпорынның қарауында қалатын, құрылым статьясын пайдалану кәсіпорынның құзіретіне жатады.

Пайданы үлестірудің принциптері:

- кәсіпорынның өндірістік-шаруашылық және қаржы қызметі алынған пайданы шаруашылық субъектісі ретінде мемлекет пен кәсіпорынның арасында бөлінеді;

- мемлекет алған пайданың бөлігі салық және алым ретінде бюджетке түседі, мөлшерлеменің өзгеруі мүмкін емес. Салықтың құрамы және алымы, оларды есептеудің және бюджет жарнама тәртібі заңды түрде белгіленеді;

- салықтан кейінгі кәсіпорынның қарауында қалатын пайда мөлшері өнім көлемінің артуы және өндірістік-шаруашылық және қаржы қызметінің жақсаруына оның мүдделігі кемімеуі керек;

- кәсіпорынның қарауында қалатын пайда әуелі кәсіпорынның одан әрі дамуын қамтамасыз ететін қорланымға бағытталады, ал қалған бөлігі тек тұтынуға кетеді.

- Пайданың түрлері және оны есептеудің әдісі

Экономикалық пайда = жалпы табыс - барлық ресурстардың

экономикалық шығындары

Таза экономикалық пайда = бухгалтерлік пайда - өндірістің анық

шығындары

Қалыпты пайда = капиталға нормативті қайтарым - кәсіпкерлік

табыстың мөлшері

- Пайда

- өндірісті ұлғайтудан көзі болып табылады

- ресурстарды пайдалану деңгейін және олрады үлестірудің оңтайлығын сипаттайды

- инновациялық технологияларды инвестициялауды ынталандыру

Кәсіпорынның қарауында қалатын барлық пайда екі бөлікке бөлінеді. Бірінішісі - кәсіпорынның мүлкін көбейтеді және тұтыну процесіне қатысады. Екіншісі - тұтынуға пайдаланылатын пайда үлесін сипаттайды. Сонымен, тұтынуға бағытталған барлық пайданы толық пайдаланудың қажеті жоқ. Мүлікті көбейтуге байланысты пайдаланбай қалған пайда қалдығының үлкен маңызы бар және алдағы жылдардағы мүмкін болатын залалдарды, түрлі шығын, дарды қаржыландырудың орнын толтыруға бағытталады.

Бөлінбеген пайда кең мағынада пайда ретінде тұтынуға пайдаланған және өткен жылдардағы пайдаланбаған пайда кәсіпорынның қаржы көздерінің бар болуын дәлелдейді.

Кәсіпорындарда пайданы үлестіру және пайдалану тәртібі оның жарғысында тіркеліп қойылады және оны кәсіпорын басшысы бекітеді.

Табыстар - активтерді немесе олардың құнын көбейту түріндегі есепті мерзімнің ішінде экономикалық пайдалылықтардың көбеюі немесе меншік иелерінің салымдарымен байланысты емес меншікті капиталдың көбеюіне әкелетін міндеттемелердің азаюы.

Дайын өнімді, сатылатын тауарларды, көрсетілген қызметтерді өткізуден түскен табыс келісім жақтары арасында ескерілген оларды өткізу құны бойынша анықталады. Келісімдерден шығатын табыстың жарнасы, келісімде айтылған, бағалар мен сатылымдардан болатын жеңілдіктердің жарнасын ескеріп, алуға тиісті немесе алынатын құнымен өлшенеді.

Өнім өткізудің құны деп сатып алушы активке төлейтін немесе тәуелсіз келісімге дайын жақтар арасындағы оны айырбастау құны түсіндіріледі.

Тауарларды өткізудің түскен табыс келесі жағдайларды ескерген уақытта ғана мойындалады: табыс жарнасы анықтықтың үлкен дәрежесімен бағаланады, яғни келісімге қатысатын екі жақ та сатып алушы қандай жарнаны сұрайтынын және сатып алушы қандай жарнаны төлеуне тиісті екенін біледі; келісіммен байланысты экономикалық пайдалылық субъектімен алынатыны туралы мүмкіндігі бар. Яғни сатушы өткізілген тауарлар үшін келісімде айтылған жарнаны сатып алушы төлейтініне сенімді. Меншік құқығы сатушыдан сатып алушыға өткенде, табыс мойындалады, яғни, егер сатушы меншік иесінің құқықтары мен міндеттерін сақтаса, келісім өткізу деп саналмайды және табыс мойындалмайды.

Жұмыстарды орындаудан және қызмет көрсетуден түскен табыс тауарларды өткізуден түскен табыстың анықтамасына талаптарды ескеру жағдайында, келесі жағдайларды алып тастағанда мойындалады:

- есепті күнге келісімді жасау кезеңі анықтылықтың үлкен дәрежесімен анықталады;

- келісімді жүргізген кезде болған және келісімді аяқтау үшін қажетті шығындар анықтылықтың үлкен дәрежесімен бағаланады

Анықтылықтың үлкен дәрежесімен болатын табыстың бағалауын кәсіпорын арыз күші бар және қызметтерді қажетті жақтармен қабылдауды және оларға көрсетілуге тиісті әрбір жақтың құқығы, ұсынылатын компенсация, төлеудің тәсілдері мен жағдайларына қатысты, келісімге қатысатын басқа тұлғалармен келісімге келгеннен соң жүргізеді.

Келісімді аяқтаудың кезеңін анықтау кезінде (оның сипатына байланысты) келесі тәсілдердің біреусісі пайдаланады:

- келісім бойынша жалпы, белгіленген күніне жасалған шығындардың пайыздық арақатысы;

- келісім бойынша олардың толық көлеміне белгіленген күніне көрсетілген қызметтердің пайыздық арақатысы;

- орындалатын жұмыстардың талдауы.

Аванстарды алушынан алынатын аралық төлемдердің негізінде табыстар мойындалмайды.

Қызметтерді көрсету бойынша келісімнің нәтижесін анықтылықтың үлкен дәрежесімен бағалау мүмкін болмаса, онда табыс тек өтелетін шығындардың мөлшерінде ғана мойындалады.

Егер келісім нәтижесін анықтылықтың үлкен дәрежесімен бағалау мүмкін болмаса, онда шығындар өтелмейтіні туралы мүмкіндік бар және табыс мойындалмайды.

Қаржылай есеп беруін ұсынылған кезде түсіндірме хатта кәсіпорын келесі жағдайларды ашу қажет:

- қызмет көрсету бойынша келісімді аяқтаудың кезеңдерін анықтау тәслдерін қосқанда табысты мойындау үшін қабылданған есепті саясатты;

- тауарларды өткізу, қызметтерді көрсету, пайыздар, роялти, дивидендтер, нәтижесінде пайда болатын табыстарды қосқанда, есепті мерзім үшін шақырылған табыстардың әрбір маңызды түрлерінің жарнасын;

- табыстың әрбір маңызды түріне қосылған тауарлар мен қызметтерді айырбастау нәтижесінде пайда болатын оның жарнасы.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz