Инвестициялық жобаларды талдаудың қолдау жүйелері және Delphi бағдарламасында іске асыру

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ және ҒЫЛЫМ МИНИСТРЛІГІ

Т. Рысқұлов атындағы Казақ Экономикалық Университеті

Факультет: Инженерлік-Экономикалық

Кафедра: Қолданбалы математика

ДИПЛОМ ЖҰМЫСЫ

Тақырыбы: Инвестициялық жобаларды талдаудың қолдау жүйелері

Күндізгі бөлімнің 5 курс Студенті

Мамандығы: «370140-Басқару мен

компьютерлік жүйелері»

Қымызкенова А. Қ.

Ғылыми жетекші :

э. ғ. к., доцент Уандыкова М. К.

Рецензенті :

т. ғ. к., профессор Муханова Г. С.

«Жұмыс қорғауға жіберіледі»

«ҚМ» каф. меңгерушісі

э. ғ. д., профессор

Рахметова Р. Ө.

Алматы, 2008 ж.

МАЗМҰНЫ

Кіріспе . . . … . . . …. . 3

1. Инвестициялық қызметтің теориялық негіздері . . . 7

- Инвестициялық жоба капиталының құнын бағалау . . . 15

1. 2. Дисконттау мөлшерлемесі . . . 23

2. Инвестициялық жобаларды бағалау мен экономикалық тиімділігін талдауды ұйымдастыру . . . 27

2. 1. Қаржылық модельді құруға арналған бастапқы мәліметтер . . . 29

2. 2. Макро және микроэкономикалық болжамдар . . . 30

2. 2. 1. Инвестициялық жоба бойынша шығындар . . . 31

2. 2. 2. Инвестициялық жобаны қаржыландыру көздері . . . 33

2. 3. Операциялық табыстар мен шығындар . . . 34

2. 4. Қарыз бен борышқа қызмет көрсету сұлбасы . . . 35

2. 5. Ақша ағымдарын талдау . . . 37

2. 6. Инвесторлардың талдауы . . . 43

3. Инвестициялық жобаларды талдаудың қолдау жүйесін программалық қамтамасыз етуін жүзеге асыру . . . 49

Қорытынды . . . 76

Пайдаланылған әдебиет тізімі . . . 78

Кіріспе

Нарықтық қатынастардың қалыптасуының күрделі және көп жағдайда қарама-қайшы үрдістері экономика үшін жаңа экономикалық құбылыстарды сапалы түсіну қажеттілігін туындатты. Жаңа ұйымдастырушылық-құқықтық нысандардың туындауы, нарықтық қатынастардың дамуы және шаруашылық субъектілері арасындағы бәсеке көптеген кәсіпорындардың табиғи және моральдық тұрғыда ескірген өндірістік-техникалық базасын жаңартуға бағытталған ақшалай қаржыларды шоғырландыруға арналған жағдайларды туындатуды қажет етеді. Өзінің негізгі қорларын едәуір жаңартуға және өндірістің техникалық деңгейін өз бетінше жоғарылатуды қамтамасыз етуге мүмкіндігі жоқ кәсіпорындар үшін капитал қалыптастырушы инвестицияларды ұлғайту және сәйкесінше банктік сектордан қаржыны қарызға алу арқылы осы мақсатқа қол жеткізуге бағытталған инвестициялық жобаларды жүзеге асыру проблемасы өзекті болып табылады.

Қазіргі таңда жобаның инвестициялық тартымдылығын және кәсіпорынның қаржылық жай-күйін бағалау үшін несие қызметкерлері, экономистер, сондай-ақ инвестициялық талдампаздар шетелдік, сонымен бірге отандық әзірлемелерді пайдаланып жатыр. Шетелдік әдістемелердің көрсеткіштерін, критерийлерін және әдістерін пайдалану әрқашанда мүмкін емес, өйткені әрекет етудің әлеуметтік, экономикалық және саяси ортасы бір-бірінен өзгеше болады. Дегенмен, нарықтық қатынастардың қалыптасуы отандық мамандарды инвестициялық қызметтің қазіргі талдамасының өзіндік құралдарын әзірлеуге, инвестициялық жобаларды жүзеге асыру барысын алдын-ала сараптау және бақылау сатыларында экономикалық талдауды ұйымдастарудың өзекті проблемаларын зерттеуге итермеледі. Десек те, инвестициялық жобаларды дәлелдеумен айналысатын мамандар өндірістік және қаржылық қызмет салаларындағы технологиялардың қазіргі деңгейін айқын көрсететін төмен тәуекелдікті және жедел өтелетін инвестициялық жобаларды экономикалық зерттеудің жаңа құралдарына деген өткір қажеттілікті әлі де болса сезініп отыр.

Ұсынылған диплом жұмыстың мақсаты - қазіргі заманғы инвестициялық жобаларды талдаудың құралдары мен экономикалық көрсеткіштері арқылы нақты кәсіпорынның қаржы-экономикалық деректері негізінде олардың инвестициялық әрекет етуі шарттарын анықтау, сондай-ақ кәсіпорынның қаржылық моделі негізінде оның ағымдағы күйін және инвестициялық жобаны жүзеге асыру қабілеттілігін бағалауға ықпал етуші факторлар мен шаралардың тізбекті кешенін әзірлеу.

Жұмыстың негізгі міндеттері алға қойылған мақсаттан туындайды және оларға мыналар жатады:

1) инвестициялаудың базалық қағидаларына талдау жасау;

2) кәсіпорынның қазіргі кездегі инвестициялық қызметінің тетіктері мен проблемаларын талдау;

3) инвестициялаудың қазіргі кездегі қаржылық құралдарының мәнін, мазмұнын және сипаттамасын анықтау;

4) инвестициялық несиелендіру және қаржылық көмек көрсету кезінде кәсіпорынның қаржылық жай-күйін бағалаудың әдістері мен тетіктерін әзірлеу;

5) Delphi программалық ортасында ақпараттық модельді әзірлеу. Ол кәсіпорынның инвестициялық қызметінің тиімділігін әрі қарай талдауға арналған нақты кәсіпорын қызметінің қолда бар көрсеткіштері негізінде есептеулерді жүргізуге мүмкіндік береді.

Зерттеу пәніне капитал салымдарының экономикалық тиімділігін бағалаумен байланысқан теориялық және тәжірибелік сұрақтардың жиынтығы жатады.

Зерттеу нысанына кәсіпорынның инвестицияларын, қаржылық жай-күйін және оның инвестициялық жобаны жүзеге асыру қабілетін бағалаудың әдістері мен тәсілдерін зерттеу жатады.

Диплом жұмысының теориялық және әдіснамалық негізіне салымдардың тиімділігін бағалауға қатысты кешенді тәсілдеме жатады. Диплом жұмысын орындау барысында қолданылған динамикалық және статистикалық әдістер, капитал салымдарының экономикалық тиімділігіне қатысты жүйелік тәсілдемелер инвестициялық қызметті тиімді талдауға қадам жасайды.

Зерттеудің ғылыми жаңалығы инвестициялық жобаларды талдау үшін инвестициялық көрсеткіштер мен қаржылық модельді пайдаланып қолданбалы программаны жүзеге асыруда жатыр.

Диплом жұмысын орындау барысында инвестициялық қызметтің қазіргі кездегі өте өзекті проблемалары қарастырылды, зерттелетін кәсіпорынның инвестициялық қызметіне ықпал ететін факторлар анықталды және жүйелендірілді, экономиканың нақты (өндірістік) секторындағы инвестициялардың құрылымдық-логикалық және мақсатты сипаттамалары әзірленіп, едәуір нақтыланды, технологияны және ұйымдастырушылық тетіктерді жетілдіруге мүмкіндік беретін инвестициялық шешімдерді, ұсынылатын капитал салымдарын қабылдау мен жүзеге асыру моделі ұсынылды, ұйымның қаржылық тұрақтылығына ықпал етуші ішкі және сыртқы факторлары айқындалды және сыныпталды.

Тәжірибе жүзіндегі маңыздылығы. Ұсынылған бағдарламалық құрал инвестициялық жобаларды әзірлеу және жүзеге асыру барысында оларды бағалаудың көрсеткіштері мен әдістері жүйесінен тұрады, сондай-ақ ол кәсіпорынның қаржылық жай-күйін бағалау мүмкіндігін және жобаны жүзеге асыру қабілетін ұсынады.

«Инвестициялық қызметтің теориялық негіздері» атты бірінші тарау инвестициялық қызметтің қазіргі кездегі тұжырымдамасының негізгі ережелерін зерттеуге арналған, онда инвестициялардың мәні мен мазмұны қарастырылады, инвестициялық жобаның тиімділігін бағалаудың негіздері ұсынылады.

«Инвестициялық жобалардың бағалау және экономикалық тиімділігін талдауды ұйымдастыру» атты екінші тарау болжау кезінде қолданылатын ақпараттық қамсыздандырудың негізгі құраушыларын зерттеуге арналған, олар жиынтық түрде инвестициялық жобаның қаржылық моделіне арналған бастапқы мәліметтерді ұсынады. Инвестициялық талдауды ақпараттық қамтамасыз етудің қаржылық моделін қалыптастыру үрдісі сипатталады. Инвестициялық жобалардың коммерциялық дәрменділігін бағалауды орындау үшін қажет болатын ақпаратты жинау мен құрылымдауға арналған құжаттар тізімі және бастапқы мәліметтер қарастырылады.

Диплом жұмысының үшінші тарауы ұйымның инвестициялық және қаржылық күйін бағалаудың ақпараттық қамсыздандырылуын әзірлеуге арналған. Delphi программалық ортасында жазылған ақпараттық қамсыздандыру негізінде кәсіпорынның қаржылық моделін, оның негізінде құрылған есептерін және инвестициялық көрсеткіштердің көмегімен инвестициялық жобаны жүзеге асыру қабілетін бағалау ұсынылды.

1. Инвестициялық қызметтің теориялық негіздері

Қазіргі кездегі азаматтар, кәсіпорындар, қаржылық институттар, мемлекеттер арасындағы алуан түрлі және күрделі экономикалық үдерістер мен өзара қарым-қатынастар әлемінде ішкі және сыртқы нарықтардағы көкейкесті мәселе - капиталды көбейту мақсатында оны тиімді салу, немесе инвестициялау. Инвестициялардың экономикалық табиғаты ұдайы өндіріс үдерістері заңдылықтарымен шартты түрде байланысқан және оның мәнісі қоғамның өндіргіш күштері жүйесінің барлық элементтерінің санын және сапасын ұлғайту үшін қосымша қоғамдық өнімнің бір бөлігін пайдалануда жатыр. Инвестициялардың алыну көздеріне жинақтау қоры, өндіріс факторларын ұлғайту және дамытуға бағытталған ұлттық табыстың жинақ қоры, және амортизациялық төлемдер түріндегі өндірістің тозығы жеткен құралдарын жаңарту үшін қолданылатын өтеу қоры жатады. Барлық инвестициялық құраушылар инвестициялық үдерістердің тиімділігіне және ұдайы өндіріс қарқындарына тікелей ықпал етуші қаржылар құрылымын қалыптастырады.

Нарықтық қатынастарға бағытталған экономикалық реформалардың басты бағыты - мемлекеттің инвестициялық саясатын әзірлеу және жүзеге асыру. Ол экономикалық өсудің жоғары қарқындарын қамтамасыз етуге және экономиканың тиімділігін арттыруға бағытталған. Қазақстанның салыстырмалы жоғары халықаралық рейтингі біздің елімізде жүріп жатқан экономикалық және әлеуметтік үдерістерге өте тереңірек қарауға мәжбүр етеді. Реформалар арқасында Қазақстан тұрақтылығын сақтап, экономикалық өсудің тұрақты қарқындарына қол жеткізе алды. Еуропалық қайта құру және даму банкінің (ЕҚҚДБ) бағалаулары бойынша, Қазақстан 11 млрд. долларға тең тартылған шетелдік инвестициялар көлемі бойынша ТМД елдері арасында бірінші орынды және Шығыс Еуропа мен Балтық елдері арасында үшінші орынды (Польша мен Ұлыбританиядан кейін) алды. Өнеркәсіп салалары мен кәсіпорындарының дамуына қажетті инвестициялардың кез келген түрі экономикалық өсуді және халықтың әл-ауқатының жақсаруына алып келді. Сондықтан да инвестициялық қызметті мемлекеттік реттеу инвесторлардың экономикалық нысандарды дамытуға және жаңартуға деген мүддесін арттырады.

Инновациялық және инвестициялық қызметті мемлекеттік реттеу жүйесінің басқару нысандарына тікелей ықпал ету және негізін салықтық жеңілдіктер құрайтын жанама әдістер кіреді. Тікелей қаржылық көмек белгіленген жобаларды жүзеге асыруға бағытталған, ал салықтық жеңілдіктер көмегімен инновациялық және инвестициялық қызметтер үшін қолайлы жағдайлар жасалады. Сонымен бірге, салық салудың әрекет етуші жүйесі инвестициялық белсенділіктің өсуі үшін маңызды кедергі болып табылады.

Инвестициялық жобаларды жүзеге асырудың басты проблемасы - айқын инвестициялық саясаттың жоқтығы. Осы орайда теңгерілген инвестициялық-қарыздық саясат жайында айту керек, яғни ол экономикалық жобаларды қаржыландыруға қажетті меншікті және қарызға алынған ресурстарды оңтайлы түрде бөлуге мүмкіндік береді. Таңдалған салада табысқа жету мақсатын алға қойған әрбір кәсіпорын өзіндік ресурстарын айқын түрде жоспарлауы және бөлістіруі тиіс, сондай-ақ ақшалай қаражаттың ағылып кетуі мен ағылып келуіне ықпал ететін үдерістерді талдауы тиіс. Салымдардың тиімділігі жүзеге асырылатын іс-әрекеттерді ұтымды басқаруға және тұрақты мониторингін жасауға тәуелді болады. Осы орайда экономикалық саясатты және дамудың инвестициялық механизмдерін әзірлеу қажеттілігі туындайды. Ол инвестициялардың экономиканың басым секторларына ағылып келуін ынталандырудың барлық нысандарын, инвестициялардың пайдаланылу тиімділігін арттыруды және ішкі жинақтауларды жұмылдыруды көздейді.

Қабылданған шараларды бағалаудың негізгі критерийіне ел кәсіпорындарының инвестициялық тартымдылығы деңгейін арттыру, жобаларды жүзеге асыру бойынша инвестициялық саясатты жетілдіру жатады. Нәтижесінде оған экономикаға инвестициялардың ағылып келуін ұлғайту жатады, сәйкесінше ол елдің дамуы мен әл-ауқатының деңгейіне оң ықпалын тигізеді.

Инвестиция дегеніміз қызметтің кәсіпкерлік және басқа түрінің нысандарына салынатын мүліктік және зияткерлік құндылықтардың барлық түрлері, олардың нәтижесінде пайда (табыс) қалыптасады немесе әлеуметтік тиімділікке қол жеткізіледі.

Инвестициялардың түрлері: ақшалай қаражаттар, мақсатты банктік салымдар, үлестер, акциялар және басқа бағалы қағаздар; жылжымалы және жылжымайтын мүлік; авторлық құқықпен, тәжірибемен және зияткерлік құндылықтармен байланысқан мүліктік құқықтар; патенттелмеген белгілі бір өндіріс түрін ұйымдастыру үшін қажет болатын техникалық құжаттама, машықтар және өндірістік тәжірибе түрінде ресімделген техникалық, технологиялық, коммерциялық және басқа білімдер жиынтығы (“ноу-хау”) ; жерді, суды, ресурстарды, үйлерді, құрылғыларды, құрал-жабдықтарды пайдалану құқықтары, сондай-ақ басқа мүліктік құқықтар мен басқа құндылықтар.

Салу нысандарына байланысты инвестициялар төмендегідей түрлерге жіктеледі: шынайы инвестициялар, немесе материалдық (ғимараттар, құрылғылар, құрал-жабдық және т. б. ) және материлдық емес активтерге (патенттер, лицензиялар, ”ноу-хау”, құжаттама түріндегі ғылыми-техникалық және тәжірибелік-конструкторлық жұмыстар, бағдарламалық құралдар және т. б. ) қаржылар салымы, сондай-ақ қаржылық (портфельдік) инвестициялар, бағалы қағаздар, депозиттер, мақсатты банктік салымдар сияқты әр түрлі қаржылық құралдарға қаржылар салымы.

Халықаралық тәжірибеде кәсіпорынның даму жоспары арнайы түрде ресімделген бизнес-жоспар ұсынылады, ол кәсіпорынның даму жоспарының құрылымдастырылған сипаттамасын ұсынады. Егер жоба инвестицияларды тартумен байланысса, онда ол «инвестициялық жоба» деген атауда болады. Негізінен кәсіпорынның кез келген жаңа жобасы белгілі бір дәрежеде жаңа инвестицияларды тартумен байланысқан. Өте кең түсіндірудегі жоба - бұл белгілі бір мақсатты көздеуші кәсіпорын қызметінің өзгерісі жөнінде арнайы түрде ресімделген ұсыныс.

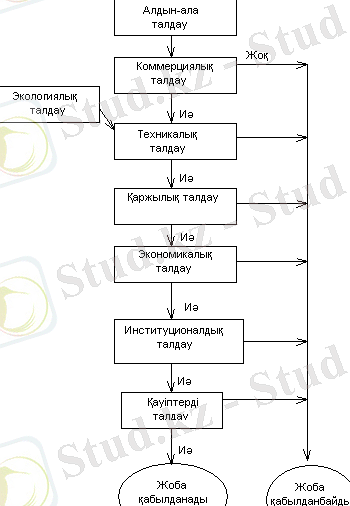

Жобалардың алуан түрлілігіне қарамастан, оларды талдау жобаның коммерциялық, техникалық, қаржылық, экономикалық және институционалдық орындалғыштығын бағалаушы арнайы тараулардан тұратын белгілі бір жалпы сұлбаға сәйкес жүзеге асырылады. Стратегиялық инвестор көзқарасы бойынша дұрыс әзірленген жоба тәуекелдікті талдаумен аяқталуы тиіс. 1. 1-суретте жобаны талдаудың жалпы тізбектілігі көрсетілген. Мынаны ескеру керек, яғни сұлбадағы «Жоба қабылданды» деген резолюция шартты сипатта болады. Жоба шын мәнінде өзінің бастапқы түрінде тоқтатылуы тиіс. Сонымен бірге жоба техникалық тұрғыда орындалмауы себебіне байланысты түрленуі мүмкін және түрленген жобаны талдау қайтадан басынан басталуы тиіс.

Жобаның бизнес идеясынан кейін, осы идеяны қандай құраммен және құралдар көлемімен (негізгі және айналым құралдаыры) жүзеге асыруға болатындығын, яғни осы жобаны жүзеге асыру үшін не сатап алу керектігін анықтап алу керек. Содан кейін одан кем болмайтын маңызды сұраққа жауап беру керек: негізгі және айналым құралдарын сатып алу үшін қажетті ақшаны қайдан алуға болады. Нәтижесінде, жаратылған ақша қалай жұмыс істетінін талдау керек, яғни жиналған ақша құралдары сомасын сатып алынған негізгі құралдардан қандай қайтарым болатынын талдау керек. Осы соңғы сұрақтың маңыздылығы өте маңызды, өйткені егер де кәсіпорын ақшаның белгіленген сомасын жинақтай алса, онда оның осы ақшаларды инвестициялаудың баламалы мүмкіндігі әрекет етеді, және таңдалған инвестициялық жобаның өте тиімді екендігіне деген нық сенімділік болуы тиіс.

Жоғарыда келтірілген қисынға сәйкес, бүкіл инвестициялық талдауды үш тізбекті блокқа бөлуге болады.

- Жобаның инвестициялық сұраныстарын анықтау.

- Қаржыландыру көздерін таңдау және іздестіру және тартылған капиталдың құнын анықтау.

- Ақша ағымдары түрінде инвестициялық жобаны қаржылық талдаудың болжамы және инвестициялардың бастапқы көлемі бар болжанған ақша ағымдарын салыстыру арқылы инвестициялық жобаның тиімділігін бағалау.

Сурет 1. Жобаны талдаудың жалпы тізбектілігі

Кәсіпорынның барлық инвестициялық талаптарын үш топқа бөлуге болады:

- Тікелей инвестициялар,

- Көмекші инвестициялар,

- ҒЗЖ-ын орындауды инвестициялау.

Тікелей шетел инвестициялары инвестициялық жобаны жүзеге асыру үшін тікелей қажет болады. Оларға негізгі құралдар (материалдық және материалдық емес активтер) және айналым қаржылары жатады.

Негізгі құралдарға арналған инвестицияларға жататындар:

- Жаңа құрал-жабдықты сатып алу (немесе әзірлеу), соның ішінде оны жеткізу, орнату және іске қосу шығындары,

- әрекет етуші құрал-жабдықты жаңарту,

- ғимараттар мен құрылғылардың құрыылсы және қайта салынуы;

- құрал-жабдықтың жұмысын қамтамасыз етуші технологиялық қондырғылар,

- жаңа технологиялық жабдықтау және қолда бар құрал-жабдықтарты жаңарту.

Айналым құралдарына салынатын инвестициялар төмендегілердің қамтамасыз етілуін болжайды:

- негізгі және көмекші материалдардың жаңа және қосымша қорлары,

- дайын өнімнің жаңа және қосымша қорлары,

- дебиторлардың шоттарын ұлғайту.

Мұндай инвестициялардың қажеттілігі мынадан байқалады, тауарлар өндірісі көлемін ұлғайту кезінде, ереже бойынша, автоматты түрде шикізаттың, құраушы бөліктердің және дайын өнімнің тауарлы-материалдық қорларының ұлғайтылуы ықтимал. Сонымен бірге, өндіру және сату көлемін ұлғайту себебі бойынша кәсіпорынның дебиторлық берешегі ұлғайтылады. Мұның барлығы - баланстың активті баптары, осы баптардың оң өсімі қосымша ақша көздерімен қаржыландырылуы тиіс.

Материалдық емес активтерге салынатын инвестициялар көбінесе жаңа технологияны (патент немесе лицензияны) және сауда маркасын сатып алуға байланысты болады.

Ілеспелі инвестицияларға тікелей нысанмен аумақтық және функционалды тұрғыда байланысқан нысандарға салымдар жатады:

- қалыпты пайдалануды қамтамасыз етумен тікелей технологиялық тұрғыда байланыспаған нысандарға салымдар (подъезд жолдары, электр тасымалдау желілері, құбырлар және т. б. )

- өндірістік емес сипаттағы салымдар, мысалы, қоршаған ортаны қорғауға, әлеуметтік инфрақұрылымға инвестициялар.

ҒЗЖ-на инвестициялар жобаны қамтамасыз етеді және онымен ілесіп жүреді. Бұл, ең алдымен, жоба алдындағы зерттеулерді жүргізуге қажетті материалдық құралдар (құрал-жабдық, стендтер, компьютерлер және әр алуан приборлар), сондай-ақ ҒЗЖ-ның немесе кәсіпорын тапсырысы бойынша ЖОО-ның ағымдағы қызметін қамтамасыз етуге арналған айналым құралдары.

Инвестицилардың жалпы көлемі - бұл барлық инвестициялық шығындардың сомасы: тікелей инвестициялар, ілеспелі инвестициялар, ҒЗЖ-на инвестициялар.

Кәсіпорынның қаржылық құралдарының барлық көздерін келесі түрде көрсетуге болады:

- меншікті қаржылық ресурстар және шаруашылық ішіндегі резервтер,

- қарызға алынған қаржы құралдары,

- еңбек ұжымдарының, азаматтардың, заңды тұлғалардың акцияларын, үлестік және басқа жарналарды сатудан түсетін тартылған қаржылық құралдар,

- кәсіпорын бірлестіктерімен орталықтандырылған ақшалай қаржылар,

- бюджеттен тыс қорлардың қаржылары,

- мемлекеттік бюджет құралдары,

- шетелдік инвесторлардың қаржылары.

Инвестициялық жобаның иелігіне ұсынылатын барлық қаржылар құнын, яғни барлық қаржылық ресурстарды пайдалану үшін төлемді олардың алыну көздеріне байланыссыз төлеу керек. Қаржылық ресурстарды пайдалану үшін төлем осы құралдарды ұсынған тұлғаға - инвесторға төленеді. Ол кәсіпорын меншіктенушісіне (акционерге) арналған дивидендтер, белгіленген уақытқа ақшалай ресурстарды ұсынған несиегерге арналған пайыздық төлемдер түрінде беріледі. Соңғы жағдайда инвестицияланған қаржылар сомасын қайтару көзделіп отыр.

Қаржылық ресурстарды пайдалану үшін төлемді есепке алу және талдау капитал салымдарының экономикалық тиімділігін бағалау кезіндегі көрсеткіштердің бірі болып табылады.

Кәсіпорынның өз қызметі барысында оның тарапынан жинақталған кәсіпорынның меншікті қаржылық ресурстары және меншіктің қаржылық құралдары (акциялар) үшін екі өте маңызды ерекшелікті атап өтуге болады.

Бір қарағанда, егер кәсіпорын белгілі бір қаржылық ресурстарды иеленсе, онда ешкімге ол ресурстар үшін ақы төлеудің қажеті жоқ. Қаржылық ресурстарды иелене отырып, кәсіпорын әрқашанда оларды қандай да бір қаржылық құралдарды инвестициялау мүмкіндігін пайдаланады, сол арқылы одан пайда түсіреді. Сондықтан, осы ресурстардың ең аз құны кәсіпорынның иелігіндегі қаржылық ресурстарды салудың баламалы әдісінен түскен оның «жалақысы». Осылайша, ақшаны өзінің инвестициялық жобасына салуды шеше отырып, ақшаның ең болмағанда баламалы салым құнына тең көлемдегі осы капитал құнын көрсетеді.

Енді кәсіпорын меншіктенушілеріне төлемді қарастырайық. Бұл төлем дивидендтермен шектелмейді. Меншіктенушілердің иелігіндегі пайда (несиелік инвесторға сыйақыны төлеген соң) екі бөлікке бөлінеді: бірінші бөлігі дивиденд түрінде, ал екінші бөлігі кәсіпорынға қайта инвестицияланады. Бірінішісі де, екіншісі де кәсіпорын меншіктенушілерінің иелігінде болады. Сондықтан меншікті капиталдың құнын есептеу кезінде келесі пікірді негізге алу керек: несиегерге тиесілі соманы төлеген соң қалған кәсіпорынның ақшалай пайдасы (таза ақша ағымы) ұсынылған инвестициялар үшін жиынтық меншіктенушіге төлем болып табылады, бұл жерде акционерлерге дивиденд төлеумен шектелмеу керек.

- Инвестициялық жоба капиталының құнын бағалау

Капитал құны дегеніміз табыс, ол инвестор көзқарасынан өзін-өзі ақтауы тиіс инвестицияларды әкелуі тиіс. Капитал құны қандай да бір бизнеске салынған капитал сомасының пайыздық мөлшерлемесі (немесе бірлік үлесі) түрінде өрнектеледі, оны инвестордың капиталын пайдалану үшін бір жыл ішінде төлеу керек. Несиегер, кәсіпорынның меншік иесі (акционер) немесе кәсіпорынның өзі инвестор бола алады. Соңғы жағдайда кәсіпорын жаңа капитал салымдарына дейінгі кезеңде пайда болған және кәсіпорынның меншік иелеріне тиесілі меншікті капиталды инвестициялайды. Кез келген жағдайда капиталды пайдалану үшін төлем жасау керек және осы төлемнің шамасы ретінде капитал құны әрекет етеді.

Капитал құны - бұл баламалы құн, яғни табыс, оны инвесторлар тәуекелдіктің өзгермейтін шамасы кезінде капитал салымының баламалы мүмкіндіктерінен алуды көздейді. Егер компания қаржы алуды көздесе, онда ол кем дегенде табыс шамасына тең табысты қамтамасыз етуі тиіс, аталған табыс шамасы инвесторларға капитал салымының баламалы мүмкіндіктерін алып келуі мүмкін.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz