Қазақстандағы шағын кәсіпорындардың бәсекеге қабілеттілігін талдау және кондитерлік өндіріс саласының бағалануы

2 КӘСІПОРЫННЫҢ БӘСЕКЕЛЕСТІК ҚАБІЛЕТТІЛІГІНЕ ТАЛДАУ МЕН БАҒАЛАУ

2. 1 Қазақстан Республикасындағы шағын кәсіпкерліктің қазіргі жағдайы

Дамыған индустриялы мемлекеттерде шағын кәсіпкерліктің өзі ғана жалпы ішкі өнімнің 60%-дан астамын алады. Яғни, дамыған елдердің бәсекеге лайық және экономика құрудағы табысты тәжірибесі шағын кәсіпкерліктің осы процесс барысында шешуші элементтердің бipi болып табылатындығының нақты көрiніci екендігінде сөз жоқ. ШКС-ның хал-ахуалы мен даму деңгейі елдің тұрақты түрдегі экономикалық өрлеуін қамтамасыз етуде маңызды рөл атқара отырып, жұмыссыздық, кедейшілік, дамымаған бәсеке, материалдық және материалдық емес қорларды тиімсіз пайдалану, ішкі жиынтық сұраныстың импортқа тәуелділігі сияқты және т. б. бірсыпыра мәселелерді шешуге септігін тигізеді. Осының нәтижесінде шағын кәсіпкерліктің даму жағдайы көптеген елдерде аса маңызды категория болып есептелінеді де, мемлекеттік жоғары деңгейде қарастырылады [15] .

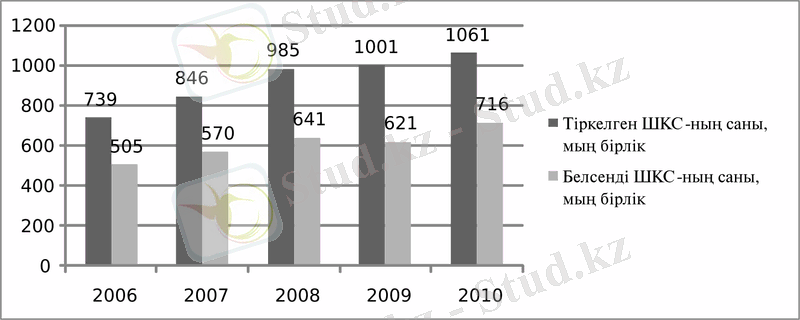

Белсенді ШКС-ның саны анық 2010 жылда 95 мың бірлікке,

2009 жылғы 621 мыңнан 2010 жылға дейін 716 мыңға жеткен. Тіркелген ШКС-ның, ішіндегі белсенді әрекет ететін

ШКС-

ның үлeci алдындағы

4 жылдың барысында үздіксіз төмендеп отырған болса, 2010 жылы 67%-ғa өскен (4-сурет) .

4-сурет. ШКС-ның шаруашылық әрекет үстіндегі субъектілердің жалпы санындағы үлесі

Ескерту: Зерттеу негізінде автор құрастырған

ШКС-ның белсенді құрылымында ұйымдастырушылық құқықтық тұрғыдан алып қарағанда жеке тұлға түріндегі қызметті атқаратын субъектілер басым: жеке кәсіпкерлер (ЖК) (2010 жылы олардың саны 484 мың субъект болды немесе белсенді ШКС-ның жалпы санының 68%) және шаруа қожалықтары (ШҚ) (171 мың немесе 24%) (5-сурет) . Заңды тұлғалардың саны ШКС-ның 31 мың субъектілерін құрайды немесе 8%.

Белсенді ШКС-ның әр түрлі ұйымдастырушылық-құқықтық формалары соңғы төрт жыл барысындағы дамуы төмендегідей қарқынды байқатады:

- Шағын бизнес кәсіпорындары ШКС-ы санының қарастырылып отырған кезеңінің барлық уақытында өсіп отырғандығы байқалады.

- Шағын бизнес кәсіпорындары ШКС-ы санының қарастырылып отырған кезеңінің барлық уақытында өсіп отырғандығы байқалады.

- Жеке кәсіпкерлер санының өсуі 2008 жылдың соңына дейін орын алды. 2009 жылы белсенді ЖК-нің саны 2008 жылмен салыстырғанда 20 мыңнан астам субъектілерге қысқарды, бірақ 2010 жыл бойынша өсу жалғасып, 90 мыңнан астам субъектіні құрады (6-сурет) [37] .

5-сурет. ШКС-ның ұйымдастырушылық құқықтық түрлері бойынша құрылымы

Ескерту: Зерттеу негізінде автор құрастырған

- Шаруа (фермерлік) қожалықтары 2007 жылдан бастап олардың жалпы белсенді саны тұрақты түрде өсіп отырды.

6-сурет. Белсенді ШКС-ның қарқыны

Ескерту: Зерттеу негізінде автор құрастырған

Қазақстанның шағын кәсіпкерлігін дамыған елдермен салыстырғанда байқалатыны жалпы ішкі өнім (ЖІӨ) көрсеткіштеріне қосар үлес пен халықтық жұмыспен камтамасыз етілуі сияқты көрсеткіштер бойынша артта қалушылық бар, сонымен қатар дамыған елдердегі сияқты Қазақстандағы ШКС барлық шаруашылық субъектілерінің 90%-ына иелік етеді. Мысалы, дамыған елдерде ШОК субъектілерінің шығаратын өнімдері көлемінің жылдық үлесі жалпы ішкі өнім көрсеткіштері бойынша 43%-дан (Канада) 57%-79%-ғa дейін құраса, Қазақстандағы оның үлесі 3 еседен кем, яғни 15%-ға тең. ШОК секторынан орын алатын халықтың үлeci бойынша біздің еліміздің көрсеткіштері дамыған елдермен салыстырғанда әлдеқайда төмен (1-кесте) . Соңғы 5 жылдың ішінде Қазақстандағы бұл көрсеткіш 23% деңгейінде тұрса, дамыған елдерде 47%-дан (Канада) 75%-ға (Жапония) дейін.

Қазақстанның ШОК секторы сапалық құрылыс бойынша өзінің шетелдік ұқсас секторлары бойынша едәуір өзгеше.

Қазақстанның 40%-ға жуық ШКС көтерме және жеке сауда саласын қамтиды да, ШКС-ның 20%-дан астамы ауыл шаруашылығына тән.

АҚШ-та шағын бизнестің құрылымы басқаша қызмет саласының шынайы көрінісі 58%, шағын кәсіпкерлік субъектілерінің 20%-дан астамы құрылыс пен сауда саласындағы қызметтерді жүзеге асырады.

1-кесте. Дамыған елдер мен Қазақстанның шағын кәсіпкерліктегі макрокөрсеткіштерін салыстыру

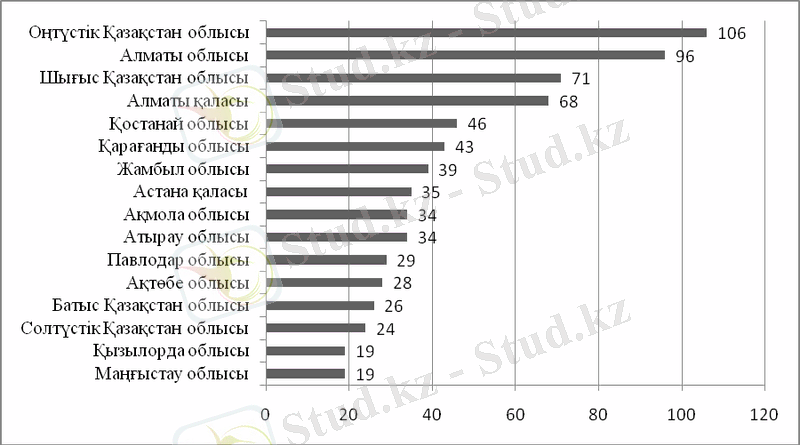

Шағын кәсіпкерліктің белсенді түрде әрекет ететін субъектілердің жалпы санынан 2010 жылдың корытындысы бойынша 718 мың бірлік болған болса, жекелеген аймақ бойынша алғанда ең көбі Оңтүстік Қазақстанда істейтін болып шықты - 106 мың бірлік, Алматы облысында - 96 мың бірлік және Алматы қаласында - 68 мың бірлік. Ең төменгі көрсеткіштер - Маңғыстау (19 мың бірлік), Қызылорда - (19 мың бірлік) және Солтүстік Қазақстан (24 мың бірлік) облыстарының еншісінде (7-сурет) [37] .

Сонымен, Қазақстандағы шағын кәсіпкерліктің макроэкономикалық көрсеткіштердің негізінде жасалған шолуға байланысты төмендегідей қорытындылар шығаруға болады:

- жалпы алғанда, секторда қайта қалпына келтіру процестерінің басталғаны байқалады, ШКС-ның аса ауқымды көрсеткіштерініңі өcyi орын алады (тіркелгендердің әрекет үстіндегі ШКС-ның нақты саны, өнім көлемдері) ; алайда, біршама көрсеткіштердің керісінше үрдісі барлығы байқалады (жалпы ішкі өнім көрсеткіштері деп ШКС өнімдерінің үлeci, салалық дамудың құрылымы) ; кәсіпкерлікке көмек көрсететін мемлекеттік бағдарламаларға кереғар, өзінің ресурстары мен табыс көздерінен кәсіпкерлікке банктердің беретін несиесінің көлемі айтарлықтай қысқарды.

Жоғарыда жасалынған шолуға сәйкес шағын кәсіпкерлікті ретке келтіріп және сол шағын кәсіпкерліктегі кереғар үрдістерді қаржылық, сондай-ақ қаржылық емес кұралдар арқылы жақсартып отыру үшін мемлекеттің тікелей араласуының онан әpi қажет екендігі көрінеді [16] .

Қазіргі уақытта жинақталған тәжірибені ескере отырып, салиқалы диалог пен нақты әріптестікке негізделген өзара ықпалдасудың жаңа алгоритмі әзірленуде. Бүгінгі таңда кәсіпкерліктің мүддесін қозғайтын бірде-бір нормативтік акт аккредитацияланған үкіметтік емес ұйымдардың тиісті сараптауынсыз қабылдануы мүмкін емес [35] .

7-сурет. Аймақтар бойынша шағын кәсіпкерліктің белсенді субъектілері

Ескерту: Зерттеу негізінде автор құрастырған

Ағымдағы жылдың басында Министрлікте жеке меншік кәсіпкерліктің мүддесін қорғайтын 62 нормативтік құқықтық акті сараптаудан өтті, басқа да мемлекеттік органдарда да іс осылай жалғасын табуда.

Осы орайда Қазақстан Республикасы Президенті Н. Ә. Назарбаевтың ұсынысы бойынша әзірленген «Бизнестің жол картасы - 2020» бағдарламасын ерекше атап өту қажет. Аталмыш бағдарламада өңірлерде кәсіпкерліктің жаңа тобын, ең алдымен шағын және орта бизнесті дамыту есебінен тұрақты жұмыс орындарын құру мақсаты қойылған. Осы бағдарламаның қаражаты: кредиттердің пайыздық ставкасын субсидиялау; шағын кәсіпкерлікке берілетін кредиттерді ішінара кепілдендіру; бизнес жүргізуді қызмет көрсетумен қолдау; кадрларды даярлау мен қайта даярлау, жастар практикасы мен әлеуметтік жұмыс орындары сияқты бағыттар бойынша пайдаланылады.

«Бизнестің жол картасы - 2020» кәсіпкерлер үшін де, сонымен бірге банктер мен инвесторлар үшін шикізаттық емес жобаларды қаржыландыруға қатысты жаңа мүмкіндіктерге жол ашты. Үкімет әкімдермен бірлесіп үш-жылдық бюджет ауқымында әрбір өңірдің экономикалық әлеуетін есептеуге негізделген, жылдарға бөлінген қаржыландырудың жалпы лимитін әзірлеуге тиіс. Осы қаражат өңірлерге беріледі, ал әкімдер бағдарламалар бойынша қаржыландырылатын шағын кәсіпкерлік жобалары үшін толық жауап береді.

Отандық тауарлар - 2020 жоспарының ойдағыдай іске асырылуының айғағы болып табылады, ал біздің шикізат емес басқа өнім мен тауарларды экспорттаушыларды қолдау индустрияландырудың негізгі бағытына айналып, Қазақстанның өнеркәсібі экспорттық рыноктарда отандық бірегей өнім мен тауарларды бүкіл әлемге кеңінен танымал етуге тиіс. Осыған орай Үкімет негізгі құралдарды сатып алуды қаржыландыру, экспортқа қызмет көрсетуді қолдау, экспорттаушыларға грант беру мен экспорттық сауданы қаржыландыру қарастырылған экспорттаушыларды қолдаудың бірыңғай жүйесін құру міндетін қойып отыр. Салық жүйесі ұзақ мерзім бойы қолданылатын құрал, сондықтан аталмыш жүйе экономиканың дамуының келешектегі үрдістерін ескере отырып қалыптастырылуы тиіс. Жалпы салық жүйесі сияқты, оның жекелеген агрегаттары да өндірістік және іскерлік белсенділікті көтермелеуге, нарықтық реттеуіштерді барынша босатып, өнім өндірушілерге сол немесе басқа шаруашылық шешімін қабылдау мүмкіндігін беруге бетбұрыс жасауға тиіс.

Бәсекелестердің болуы нарықтық экономиканың ойдағыдай дамуының қажетті факторы болып табылады. Шағын кәсіпорын өнімнің бәсекеге қабілеттілігін оңтайландыру үшін нақты өнімді зерттеу процесінде оны алмастыратын экономикалық-математикалық модель қарастырамыз [17] .

Кәсіпорын өнімінің бәсекеге қабілеттілігін модельдеудегі мақсат - рынокты бәсекелес кәсіпорындардың өнімдері арасында бөлудің нарықтық механизмін модельдеуге келтіру.

Кәсіпорын өнімінің бәсекеге қабілеттілігін модельдеу келесі бірнеше сатыда жүзеге асырылады:

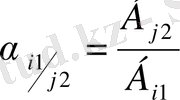

1. Жеке бәсекелік артықшылықтар (баға, сапа, тұтынушылардың қалауы) модельденеді. Мысалы, 1-ші кәсіпорынның i-ші өнімінің 2-ші кәсіпорынның j- ші өніміне қатысты баға бойынша бәсекеге қабілеттілігі олардың бағасына кері тәуелді:

(1)

(1)

мұндағы

- 1-ші кәсіпорынның i-ші өнімінің 2-ші кәсіпорынның j-ші өніміне қатысты баға бойынша бәсекеге қабілеттілігі;

- 1-ші кәсіпорынның i-ші өнімінің 2-ші кәсіпорынның j-ші өніміне қатысты баға бойынша бәсекеге қабілеттілігі;

-2-ші кәсіпорынның j-ші өнімінің бағасы;

-2-ші кәсіпорынның j-ші өнімінің бағасы;

- 1-ші кәсіпорынның i-ші өнімінің бағасы.

- 1-ші кәсіпорынның i-ші өнімінің бағасы.

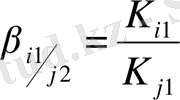

Кәсіпорын өнімінің бәсекеге қабілеттілігі бәсекелес кәсіпорын өнімінің сапасына тікелей тәуелді:

(2)

(2)

мұндағы

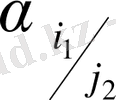

- 1-ші кәсіпорынның i-ші өнімінің 2-ші кәсіпорынның j-ші өніміне таңдалған сапаның сан өлшемі бойынша бәсекеге қабілеттілігі; К

i1

- 1-ші кәсіпорынның i-ші өнімінің сапа көрсеткішінің нақты деңгейі; К

j2

- 2-ші кәсіпорынның j-ші өнімінің сол деңгейі.

- 1-ші кәсіпорынның i-ші өнімінің 2-ші кәсіпорынның j-ші өніміне таңдалған сапаның сан өлшемі бойынша бәсекеге қабілеттілігі; К

i1

- 1-ші кәсіпорынның i-ші өнімінің сапа көрсеткішінің нақты деңгейі; К

j2

- 2-ші кәсіпорынның j-ші өнімінің сол деңгейі.

Өнімнің бәсекеге қабілеттілігінің χ 12 …ξ 12 деп белгіленетін басқа да жеке көрсеткіштерін (тұтынушылардың қалауын, ең маңызды сапа параметрлерін, пайдалану шығындары мен т. б. ) осылай модельдеуге болады. Модельде пайдаланылатын көрсеткіштердің саны тұтынушылар үшін маңызды өнімнің бәсекеге қабілеттілік параметрлерінің санына байланысты.

2. Кәсіпорын өнімінің жеке бәсекелік артықшылықтары бәсекелестік моделіне біріктіріледі:

(3)

мұндағы J i1/j2 - 1-ші кәсіпорынның i-ші өнімінің 2-ші кәсіпорынның j-ші өніміне қатысты бәсекеге қабілеттілігінің интегралдық көрсеткіші.

Егер рынокта өнімнің түрі екіден көп болса, онда кез келген өнімнің сандық деңгейін салыстыру базасы ретінде қабылданып, қалған үлгілердің бәсекеге қабілеттілігі осы өнім түріне қатысты есептелетін болады [12] .

Кәсіпорын өнімінің бәсекелік артықшылықтары мен сату коэффициенттерінің өзара байланысының нақты мағыналарын қолданбалы маркетингтік және статистикалық зерттеулер арқылы алуға болады.

Мұның іс жүзіндегі маңызы кәсіпорын өнімінің бәсекеге қабілеттілігіне жақындастырылған модель алу мүмкіндігімен байланысты. Қолданбалы зерттеулерде нақты өнімнің аса маңызды параметрлері мен сату коэффициенттерінің негізінде кәсіпорын өнімінің бәсекеге қабілеттілігін модельдеу мен болжаудың негізделген мүмкіндігі пайда болады.

2. 2 Кондитерлік өнім өндіретін кәсіпорындардың бәсекеге қабілеттілігін бағалау

Ұлттық экономикадағы нақты саланың дамуын қамтамасыз етуде, отандық өндірушілердің өнімдерін әлемдік нарыктың сұранысына сәйкестендіру бағытында атқарылатын іс-шаралардың тобына шығарылатын өнімдердің бәсекелік қабілетін қамтамасыз ету мәселесін жатқызуға болады. Қазіргі кезде өзекті болып отырған мемлекеттің экономикалық, азық-түлік қауіпсіздігін қалыптастыру әрекеттері де сырткы өндірушілердің ұқсас өнімдеріне төтеп бере алатын отандық өнімдердің өндірілуіне тәуелді [18] .

Еліміздің табиғи, экономикалық, ұлттық ерекшеліктеріне сай иелігіміздегі кұндылықтарды барынша тиімді, әрі ұтымды жұмсау, тек ішкі нарықта ғана емес, әлемдік нарықта да жоғары сұранысқа ие болатын халық тұтынатын тауарлар шығару, сол нарықтың қомақты бөлігін қосылған құны жоғары өнімдер өткізу арқылы иемдену, осы арқылы мемлекетіміздің беделін арттыру бүгінгі таңда қарқынды жүргізіліп жатқан саяси-экономикалық үрдістердің негізін қалайды.

Сонымен қатар, тұтыну нарығындағы өскелең талаптар да отандық тауар өндірушілерге шығаратын өнімдерінің бәсекелік қабілетін арттыру мәселесін алдыңғы қатарға қойып отыр. Мұның өзі бәсекелік ортаның дамуына, өндірілетін өнімнің сапасын жоғарылатуға, бағаны төмендетуге ықпалын тигізіп, тұтынушылардың кең көлемді сұранысын қанағаттандыруға итермелейді. Бәсекеге қабілетті өнім шығару кәсіпорынның, саланың дамуына ықпал ететін негізгі фактор екенін уақыттың өзі дәлелдеуде. Қазақстан Республикасының ЖІӨ 2010 жылы алдыңғы жылмен салыстырғанда 1, 2%-ға өсті. ЖІӨ-нің құрылымында тауар өндірісінің үлесі 2009 жылы 45, 6%-ды, қызметтер өндірісінің үлесі 51, 9%-ды құрады. 2010 жылдың қаңтар-маусым кезеңінде - ЖІӨ-нің тауар өндірісі үлесі - 39%, қызмет көрсетуде - 61, 3%-ды құрады.

Өнеркәсіптік өндірістің мөлшері 2009 жылы қолданыстағы бағада 10188, 4 млрд. теңгені құрады, 2010 жылы 2009 жылмен салыстырғанда 1, 7%-ға өсті.

Тамақ өнеркәсібі Қазақстан өнеркәсібінің халықтың саны мен сапасы бойынша қажетті азық-түлік өнімдерімен тұрақты қамтамасыз ететін стратегиялық маңызды саласының бірі болып табылады. Тамақ өнеркәсібінің құрамына 30-дан астам арнайы мамандандырылған сала, шағын сала мен жекелеген өндіріс кіреді.

Қазақстанның тамақ өнеркәсібінде 4059-ға жуық өнеркәсіптік кәсіпорын мен өндіріс жұмыс істейді, олардың көбісі шағын және орта кәсіпорындар (80%-ға жуығы) . Осы кәсіпорындар мен өндірістерде 67 мың адам жұмыс істейді, ал тамақ өнеркәсібінде жұмыс істейтіндердің саны 8%-ға ұлғайды. Өнеркәсіп саласында жұмыс істейтіндердің жалпы санының тамақ саласында жұмыс істейтіндердің үлесі 10, 5%-ды құрайды [37] .

Қазақстан Республикасы тамақ өнеркәсібінің даму үрдісі және осы саланың еліміздегі өнеркәсіп өндірісіндегі үлесі 2-кестеде келтірілген.

2-кесте. Тамақ өнеркәсібі дамуының негізгі көрсеткіштері

Тамақ өнеркәсібі қызметінің жағдайы мен оның негізгі көрсеткіштерін талдау бұл саланың қазіргі кезеңде күрделі жағдайда дамитынын көрсетті.

Кондитерлер қауымдастығының деректері бойынша 2006 жылдың қаңтарынан бастап шілде айына дейін қорғайтын баждар қолданылған уақытта отандық фабрикалар өзінің өнім өндірісін 40%-ға, ал кейбір санаттар бойынша екі немесе үш есеге дейін арттырды, сол кезеңде арзан шетелдік карамельдің импорты 70%-ға, шоколадтың импорты 50%-ға төмендеген болатын. Кондитерлік өнімді сатудан алынған қаражат желілерді қайта жаңартуға, өндірісті кеңейтуге жұмсалды.

Келтірілген кестеден өнеркәсіптік өндірістің жалпы көлемінде тамақ өнеркәсібі үлесінің төмендеуіне дайын тамақ өнімінің импорты үлесінің ұлғайғаны себеп болғаны байқалады. Мәселен, ҚР Статистика агенттігінің деректеріне сәйкес осы тауарлар тобының импорты 2003 жылдағы 611, 1 млн. АҚШ долларынан 2007 жылы 1082, 6 млн. АҚШ долларына дейін ұлғайды. Соңғы төрт жылда азық-түлік импорты оның экспорт көлемімен салыстырғанда барынша көп, яғни 6, 5 есе асқаны атап өтілді [35] .

Қазақстанды географиялық жағынан үш бөлікке шартты түрде бөлуге болады:

Солтүстік-Шығыс Қазақстан. Оған Астана, Ақтөбе, Орал, Қарағанды, Павлодар, Қостанай қалалары кіреді. Өңірдің халқы ертеден бастап Ресейдің өңірлерімен араласады.

Каспий өңіріне Ақтау және Атырау қалалары кіреді. Бұл өңір мұнай және газ кен орындарына жақын орналасуына байланысты, Қазақстанның ең қарқынды дамып келе жатқан өңірі.

Оңтүстік Қазақстан өңіріне Алматы және Шымкент қалалары кіреді. Шымкенттің географиялық жағынан тиімді орналасуына орай, осы қаланы тауарды Өзбекстанға жылжытуды ұйымдастырудағы аралық буын ретінде қарастыруға болады.

Бүгінгі күні кондитерлік өнім өндіретін индустрия нақты көлемі бойынша да, құндық мағынасы бойынша да өсіп келеді.

Тәтті өнімге сұраныс артқан сайын әлемдік кондитерлік өнім нарығы жылдан-жылға өркендеп өсіп келеді. АҚШ, Ұлыбритания, Германия, Бельгия сияқты елдерде кондитерлік өнім нарығы молығып, осының нәтижесінде соңғы жылдары статикалық (тең қалыпты) жағдай қалыптасты. Шығыс Еуропаның, Латын Америкасының, Үндістан мен Қытайдың нарықтары қарқынды дамып келеді. Еуропа шоколадтық кондитерлік өнімдердің ең ірі нарығы болып қалып отыр. Маркетингтік-талдамалы зерттеу орталығы (МТЗО) сарапшыларының деректері бойынша Данияның халқы жыл сайын жан басына шаққанда 21, 8 кг тәтті, ирландтықтар - 26, 6 кг, Нидерландтардың тұрғындары -25, 3 кг, бельгиялықтар - 23 кг тәтті жейді екен. Салыстыру үшін айтатын болсақ, орташа статистикалық американдық жылына бар-жоғы 7 кг кондитерлік өнім тұтынады.

Жер шарының айтарлықтай бөлігінің салауатты өмір салтына ұмтылысы кондитерлік өнім өндірушілерді жаңалық әзірлеуге мәжбүр еткенін атап өту қажет.

Негізгі өндірістің шоғырлануы әлемдік кондитерлік өнім нарығы ерекшелігінің бірі болып табылады.

Зерттеу кезінде қазақстандық кондитер нарығының келесі ерекшелігі, яғни елордада және жалпы солтүстік өңірлерде тұтынушылар еуропалық және ресейлік жаңа өнімдерді қабылдауға даяр болса, Алматы қаласының нарығы өзінің дәстүрлі үйренген өнімін таңдайтыны белгілі болды.

Қазақстанда кондитерлік өнім өндірумен 200-ден асатын кәсіпорын айналысады, алайда негізінен нарыққа «Рахат» АҚ, «Қарағанды кәмпиттері» АҚ, «Баян сұлу» АҚ (Қостанай), Ақтөбе кондитерлік фабрикасы, «Волна» кондитерлік фабрикасы (Ақтау) ықпал етеді.

ҚР Қаржы министрлігі Кеден комитетінің деректері бойынша 2007 жылдың бірінші жарты жылында тек Ресейден ғана Қазақстанға 31 111 мың АҚШ долларының 8650 тонна шоколады және 34 930 мың АҚШ долларының 20 050 тонна печеньесі жеткізілді. Қазақстан өз тарапынан Ресейге 9, 9 мың доллардың 3, 2 тонна шоколады және 874, 7 мың доллардың 726, 4 тонна печеньесін экспорттады. Сөйтіп, импорт экспорттан 6 есеге жуық артады.

Сол себептен қазақстандық кондитерлік сала үшін импорт мәселесі өзекті мәселе болып табылады. 1990 жылдардың соңынан - 2000 жылдардың басынан бастап отандық кәсіпорындар дағдарыстан енді шыға бастағанда біздің кондитерлік нарыққа украиндық және ресейлік өндірушілердің өнімі молынан түсе бастады, 2000-2003 жылдар аралығында импорттың көлемі 10 есеге, ал кейбір өнім түрлері бойынша 20 есеге де ұлғайды. 2006 жылдың қаңтарынан бастап кондитерлік тауардың бірнеше түрін әкелуге көтеріңкі кеден бажы енгізілді.

Батыс елдердің көрсеткіштерімен салыстырғанда қазақстандық тұтынушылар кондитерлік өнімді аз тұтынады, ал екінші жағынан Қазақстан нан және нан-тоқаш өнімін тұтыну жөнінде көшті бастап, Германияның көрсеткішінен - 53%-ға, Франциядан - 45%-ға асады.

Алматы қаласы бойынша жүргізілген зерттеулер тұрмысы төмен халықтың жиынтық өнім бюджетінің 9, 7% кондитерлік өнімге жұмсалатыны және кірісі жоғары халықтың тобы бюджеттің 15, 6%-ын, сондай-ақ нан мен нан-тоқаш өніміне бюджеттің тиісінше 21, 2% және 12, 4%-ын жұмсайтынын көрсетті.

Нарықта негізінен ұннан жасалған кондитерлік өнім ең көп ұсынылады, оның 30%-ы қант қосылған кондитерлік өнім мен карамель, тек 16%-ғана шоколад пен шоколад өнімі. Қант қосылған кондитерлік өнім негізінен жақын шетелден жеткізіледі, керісінше шоколад өнімі алыс шетелден, ұннан жасалған кондитерлік өнім алыс және жақын шетелден тең пропорцияда келіп түседі.

Бәсекелік ортаны зерттегенде маркетингтік зерттеулер жүргізіледі, кәсіпорындардың өндірістік қызметі осы нәтижелерге негізделеді.

Нарық сарапшыларының көпшілігі, әсіресе отандық өндірушілердің кондитерлік өнімдерінің сапасының жақсаратынын болжайды. Қазірдің өзінде тұтынушылардың отандық өнімді таңдайтыны байқалады. Кондитерлік өнімді өндірушілердің маркетингтік белсенділігі де дамып келеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz