Қазақстанның екінші деңгейлі банктеріндегі депозиттік портфель құрылымы мен депозиттік базаның қаржылық көздерін бағалау: Халық Банкінің депозиттік операциялары мысалында

ЖОСПАР

І. КІРІСПЕ

ІІ. НЕГІЗГІ БӨЛІМ

2. 1. Коммерциялық банктердің депозиттік портфелінің құрылымын талдау

2. 2. Қазақстан Республикасындағы екінші деңгейлі банктердегі депозиттік базаны қаржылық көздерін бағалау және реттеу

2. 3. «Халық Банкі» АҚ-ның депозиттік операцияларын талдау

ІІІ. ҚОРЫТЫНДЫ

ӘДЕБИЕТТЕР ТІЗІМІ

КІРІСПЕ

Қазақстан Республикасының Президенті Н. Ә. Назарбаевтың 2006 жылғы 1 наурыз айындағы «Қазақстан өз дамуындағы жаңа серпіліс жасау қарсаңында: Қазақстанның әлемдегі бәсекеге барынша қабілетті 50 елдің қатарына кіру стратегиясы» атты Қазақстан халқына Жолдауында атап өтілгендей «Өркенді де өршіл дамып келе жатқан қоғамның іргетасы тек қана осы заманғы, бәсекеге қабілетті және бір ғана шикізат секторының шеңберімен шектеліп қалмайтын ашық нарық экономикасы бола алады. Бұл - жеке меншік институты мен келісімшарттық қатынастарды құрметтеу мен қорғауға, қоғамның барлық мүшелерінің бастамашылығы мен іскерлігіне негізделген экономика» /1, 3 б. /. Ал бұл мақсаттарға жету үшін осы іскерлікті жүзеге асыруға және шығарылатын өнімдердің жоғары бәсекелік қабілеттілігін орнатуға көмектесетін банк жүйесінің несиелері болып табылады. Бұл несиелер, өз кезегінде, банктердің тартылған ресурстары арқылы берілетініне көзіміз жетеді. Мемлекет басшысының алға қойған мақсаттарын орындау - Үкіметтің басты міндеті. Оны іске асыру үшін 2006-2008 жылдарға арналған Үкімет бағдарламасы жасалып бекітілді. Бұл бағдарлама бойынша резиденттердің депозиттері 1654 млрд. теңгеден 2008 жылы 3525 млрд. теңгеге өсуі жоспарлануда /2, 6 б. /.

Қазақстан Республикасының коммерциялық банктерi Конституцияға, «Қазақстан Республикасының банктерi мен банктiк қызмет туралы» 1995 жылдың 31 тамызындағы Қазақстан Республикасының заңына, «Салық және бюджетке төленетiн басқа да мiндеттi төлемдер туралы» 12 маусым 2001 жылғы ҚР кодексіне, «Валюталық реттеу туралы» 3аңға, «Екiншi деңгейдегi банктердегi клиенттердiң бaнктік шоттарын ашу, жүргiзу және жабу тәртібi туралы» 1997 жылғы 4 наурыздағы заңға сәйкес депозиттiк операцияларды жүргiзедi.

«Банктер және банктiк қызметi туралы» Қазақстан Республикасының 3аңына сәйкес «депозит - бiр тұлғаның екiншi тұлғаға - банкке (соның iшiнде Ұлттық банкке) оларды номиналды түрде қайтару шартымен, бiрiншi ретте талап еткенде сондай - ақ белгiлi бiр мерзiм өткеннен кейiн қайтарылу шартына байланыссыз, толығымен немесе бөлiктеп, алдын-ала келiсiлген өсiммен немесе өсiмсiз, тiкелей депозиторға (салымшыға) немесе оның тапсырмасы бойынша үшiншi тұлғаға берiлетiн ақшалар» /3/.

Ұлттық банк екiншi деңгейдегi банктерге қолданатын өз реттеушiлiк құқықтарын дұрыс пайдаланып қадағалау жүргiзуiнде қателiктерге жол берiп отыр. Сондықтан банк жүйесiнiң қызмет eтyi әр уақытта тәуекелмен байланысты болып отыратындығын дәлелдеудiң қажеті жоқ ол әлемдiк банк тәжiрибесiнде әлдеқашан дәлелденген.

Экономистердiң есептеуiнше бүгiнгi күнi халық қолында банк жүйесiне тартылмаған, қолма-қол түрде сақталып отырған едәуiр қаражат бар деген болжамдар айтылуда. Ол қаражат мөлшерi бiрде 400 млн. доллардан асады деп айтылса, бiрде 1 млрд. доллардан астам ақшалай қаражат бар деп аталады. Бұл сандық мәлiмет 2000 жылы өткен “Қаржыгерлер конгpeciндe” Қазақстан Республикасы Президентiнiң жасаған баяндамасында аталды.

2. 1. Коммерциялық банктердің депозиттік портфелінің құрылымын талдау

Қазақстан Республикасының коммерциялық банктері - жалпы қаржы жүйесіндегі кәсіпорындар ішіндегі бүгінгі тандағы қарқынды дамып отырған алдыңғы ұйымдардың бірі. Өйткені бұл ұйымдардың қызметі шетелдердегі барлық озық тәжірибелерді енгізе отырып атқарылуда. Қазіргі коммерциялық банктердің қызметі экономиканың барлық салаларын дамытуға және халықтың табыс деңгейін арттыруға бағытталған. Осы банктердің қызметіндегі депозиттік операциялардың алатын орны ерекше. Депозиттік пассивтік операциялар ақшалай қаражаттарды тартуға бағытталған Бұл жағдайда салым (депозит) иелері өздерінің банкке салған ақшалай қаражаттары бойынша белгілі мүддені пайыз және басқа да қызметтер түрінде алу мүмкіндігіне ие. Депозиттік қатынастардың субъектілері әр түрлі ұйымдар мен жеке тұлғалар. Мұнда айта кететін бір ерекшелік - депозиттік қатынастардың субъектілері де бола алады. Сондықтан банктің бұл операциясы да − жалпы экономиканы дамытуға бағытталған негізгі операциялар.

Қазақстан Республикасының депозит нарығы күрделі де қарқынды дамып келе жатқан жүйе бола отырып, ішкі және сыртқы факторлардың әсерін әр уақытта өзіне қабылдап отыр. Экономикадағы әр түрлі экономикалық, саяси және әлеуметтік жағдайлардың әсері депозит нарығының дамуына да әсер етеді. Бұған қарамастан депозит нарығының даму қарқыны өзінің жеке заңдылықтары мен ерекшеліктеріне ие болып отыр.

2006 және 2007 жылдары қаңтар айындағы арасындағы өсім сомасы бойынша басқа кезеңдерден ерекшеленіп көрінеді. Ал, 2006 жылдың тамызымен 2007 жылдың қаңтары аралығында халықтың салымдарының көлемі 33 525 млн. теңгеге өсті. Бұл көрсеткіш 2007 жылдың тамызында 306 655 млн. теңгені құрап жалпы халық салымдарын өсу қарқынының жоғары екендігін дәлелдеп отыр. Мұны негізінен халықтың әл-ауқатының жақсарғандығымен байланыстыруға болады.

Мұны халықтың қолындағы ақшалай қаражаттарын көлеңкелі бизнес пен банк жүйесіне заңдастырып тарту жағдайымен негіздеуге болады. Жеке тұлғалардың депозиттерінің құрылымын талап еткенге дейінгі депозиттік салымдар және мерзімді салымдар негізінде талдауға болады. Талап еткенге дейінгі депозиттер жеке тұлғалардың банктердегі ашқан әр түрлі шоттарындағы жатқан ақшалай қаражаттары есебінен құралады. Бұл шоттар бойынша негізінен коммерциялық банктер мүдде (пайыз) төлемейді. Бірақ, бұл шоттар бойынша кез келген уақытта ақшалай қаражаттарды алу мүмкіндігі бар. Талап еткенге дейінгі депозиттер бойынша ұлттық және шетел валютасында салымдар салуға болады.

Қазақстан Республикасының 2-ші деңгейлі банктеріндегі жеке тұлғалардың салымдарының жағдайына, статистикалық мәліметтерге сүйене отырып, талдаудан соңғы жылдары депозиттердің көлемінің қарқынды өскендігін байқауға болады.

Бұл, әрине, үкімет пен коммерциялық банктердің өздері тарапынан дұрыс экономикалық саясатты, яғни, депозиттік саясат жүргізіп отырғандығының нәтижесі деп түсінуге болады.

Ал енді Қазақстанның алдыңғы қатардағы коммерциялық банктері бірінің депозиттердің жағдайына талдау жасайтын болсақ, Қазақстанның Халық Банкінде барлық депозиттер 2005 жылдың қаңтар айында 29036731 мың теңгені, 2006 жылдың осы кезеңінде 35741568 мың теңгені құрап, алдыңғы жылмен салыстырғанда 6704837 мың теңгеге өскен. 2007 жылдың қаңтар айында барлық салымдар 52754754 мың теңгені құрап, алдыңғы жылмен салыстырғанда 17013186 мың теңгеге өскен.

Қазақстанның Халық банкінде талап еткенге дейінгі салымдар 2005 жылдың қаңтар айында 14739050 мың теңгені, 2006 жылдың қаңтарында 15 680869 мың теңгені, 2007 жылдың осы кезеңінде 19218017 мың теңгені құрады. 2006 жылдың қаңтар айындағы осы көрсеткіш 2005 жылмен салыстырғанда 941819 мың теңгеге, ал 2005 жылдың аталған кезеңіндегі талап еткенге дейінгі салымдар 2006 жылмен салыстырғанда 3537148 мың теңгеге өскен.

Қазақстанның Халық Банкінде мерзімді депозиттердің жалпы сомасы 2005 жылдың қаңтар айында 14297681 мың теңгені, 2006 жылдың қаңтар айында 20060699 мың теңгені, 2007 жылдың осы кезеңінде 33536737 мың теңгені құрады. 2005 жылдың осы кезеңіндегі мерзімді депозиттер 2006 жылдың қаңтар айындағы осы көрсеткішпен салыстырғанда 5763018 мың теңгеге, ал 2007 жылдың қаңтар айында алдыңғы жылға қарағанда 13476038 мың теңгеге өсті.

Қазақстанның Халық Банкінде қор арқылы сақтандырылған салымдар көлемі 2006 жылдың қаңтар айында 20032186 мың теңгені, 2007 жылы 22158597 мың теңгені құрап, осы жылдың қарастырылып отырған кезеңінде алдыңғы жылға қарағанда осы депозит түрі 2126411 мың теңгеге өсті.

Қормен сақтандырылатын мерзімді салымдар көлемінің бұл банктегі өсу қарқынының соңғы жылдардағы жоғары болуы сақтандырылатын мерзімді салымдар көлемінің шегін 200 мың теңгеден 400 мың теңгеге көтеруге алып келді. Егер шетел тәжірибесін ескеретін болсақ, бұл салымдарды сақтандыру шегі алдағы жылдарда тағы да жоғарылайтын болады. Жалпы мерзімді салымдарға тарту барысында банктер тарапынан халық қолындағы банк жүйесіне тартылмай отырған ақша қаражаттарын тарту бойынша негізгі іс-шаралар жүргізілуде.

Халық қаражаттарын салымға тартудың негізгі себептері мыналар:

- Халық салымдары - банк үшін банкаралық займдармен, банктік вексельдермен және басқа да қаржылық құралдармен салыстырғанда арзан ресурс болып табылады.

- Коммерциялық банктердің көп ресурстар тартуға мүмкіндіктері бар.

Халықтың ақшалай қаражаттары - банк үшін тұрақты ресурс.

Депозит сипаттамасынан ссудалық операциялар түрлері, осыған сәйкес банк табыстарының көлемі байланысты. Халық жинақтары банк ресурстарының бөлек тобын құрайды. Халық қолындағы құн массасы ақша формасынан жеке тұтыну затына айналғанға дейін уақытша банк басқаруында болады. Жеке тұлғалардың салымдары шетел банктерінің банктік табысының басты бабы болып қалып отыр. Жақын жылдары әлемдік нарықта халыққа қызмет көрсететін банктер арасында бәсекелестік туатыны қарастырылған. Халыққа қызмет көрсету көп ірі банктер үшін қолма-қол қаражаттардың негізгі көзі болып табылады. Қазақстан Республикасында халыққа депозиттік қызмет көрсетуде алдыңғы қатарда келе жатқан Халық Банкінің салымдарының түрлері мен ерекшеліктерін келесі кестелер негізінде талдап көрсетуге болады.

«Қазақстан Халық Банкінің» депозиттері

«Народный - стандартный» депозиті - бұл бос ақшаларды салудың ең жеңіл және сенімді әдісі. Бұл депозит өз жинақтарын төмен тәуекелмен жоғары кіріс алғысы келетіндер үшін ең тиімді салымның бірі.

- Салым мерзімі 3 айдан 12 айға, 18, 24, 36, 48 және 60 айға дейін.

- Алғашқы салымның ең төменгі мөлшері 15 мың теңге, 100 АҚШ доллары немесе 100 Евро.

- Пайызды салым мерзімінің соңында төлейді.

- Қосымша жарналар және жеке дара алымдар жүргізілмейді.

- Салымның сақталу мерзімі 12 айға дейін болса, сыйақы қойылымсы

- өзгеріссіз қалады. Ал егер салым 12 айдан артық мерзімде сақталатын салымдар болса, 12 ай мерзімі өткенде банк сыйақы қойылымсын өзгертеді.

«Народный накопительный» депозиті - бұл сенімді сақтау арқылы қосымша пайда табу және белгілі бір мақсаттарға қаражат жинау мүмкіндігі.

- Салым мерзімі 6, 9, 12, 18, 24, 36, 48 және 60 айға дейін.

- Алғашқы салымның ең төменгі мөлшері 15 000 теңге, 100 АҚШ доллары немесе 100 Евро.

- Пайызды салым мерзімінің соңында төлейді.

- Қосымша жарналар салуға болады және ең төменгі мөлшері 1000 теңге, 10 АҚШ доллары немесе 10 Евро.

- Жеке дара алымдар жүргізілмейді.

- Салымшының қалауы бойынша ағымдағы немесе карточкалық шотын ашуға болады.

«Народный- пенсионный» депозиті - бұл ай сайынғы кіріс ретіндегі зейнетақыға қосымша үстеме.

- Салымшы ретінде : асқа толған жеке тұлғалар; зейнеткерлік куәлігі бар тұлғалар бола алады.

- Салым мерзімі 7 айдан 13 айға дейін.

- Алғашқы салымның ең төменгі мөлшері 2 000 теңге, 20 АҚШ доллары немесе 20 Евро.

- Сыйақыны ай сайын немесе тоқсан сайын алуға болады.

- Қосымша жарналар салуға болады және ең төменгі мөлшері 500 теңге,

5 АҚШ доллары немесе 5 Евро.

- Жеке дара алымдар жүргізілмейді.

- Салымшының қалауы бойынша ағымдағы немесе карточкалық шотын ашуға болады.

«Народный - с выплатами » бұл- ай сайын қосымша кіріс алу.

- Салым мерзімі 6, 9, 12, 18, 24, 36, 48 және 60 айға дейін.

- Алғашқы салымның ең аз сомасы 150 000 теңге, 1000 АҚШ доллары немесе 1000 Евро.

- Пайызды төлеу салымшының қалауы бойынша кез келген уақытта жүргізіледі.

- Қосымша жарналар және жеке дара алымдар жүргізілмейді.

- Салымшының қалауы бойынша ағымдағы немесе карточкалық шотын ашуға болады.

«Народный - детский» депозиті бұл - 16 жасқа дейінгі балаларға, баланың атына, туысқандық қатынасқа ешбір қарамастан жеке тұлғалардан қабылданады. Салым мерзімі 12айдан 192 айға дейін; алғашқы салымның ең төменгі мөлшері 15 000 теңге, 100 АҚШ доллары немесе 100 Евро; салымның сақталу мерзімінің аяқталу бойынша сыйақы төленеді; қосымша жарналар салуға болады және ең төменгі мөлшері 1000 теңге, 10 АҚШ доллары немесе 10 Евро; 16 жасқа дейінгі баланың атына ашылған депозиттің заңды өкілі ғана салымшы болып табылады, ал 16 жасқа толғаннан кейін бала салымшы болып табылады.

Осы аталған Қазақстан Халық Банкінің депозиттерінің барлығына ортақ ерекшеліктері бар. Атап айтсақ:

- Жалпы барлық депозиттердің атауында «Народный» немесе «Halyk» деген банктің атына сәйкес тіркеме сөздің болуы. Бұл өз кезегінде Қазақстан Халық Банкінің бәсекелік және айырмашылық белгілерімен басқа банктерден ерекшелігіне әсер етеді.

- Депозиттер кез келген халықтық жікке: зейнеткерлерге, балаларға, студеннерге, VIP-клиенттерге және өмірдің барлық жағдайына: баланың болашағына, әр түрлі мақсаттарға жинақтау, қарт өмірге қамқорлық және нарықтық құбылыстан сақтану үшін арналған.

- Салымдар ұлттық және шетел валюталарында қолма- қол және қолма-қолсыз қабылданады.

- Салымның сақталу мерзімі 12 айға дейін болса, сыйақы қойылымсы өзгеріссіз қалады. Ал егер салым 12 айдан артық мерзімде сақталатын салымдар болса, 12 ай мерзімі өткенде банк сыйақы қойылымсын өзгертеді.

- Барлық депозиттер Жеке Тұлғалардың Салымдарын Кепілдендіру Қорымен сақтандырылған.

2. 2. Қазақстан Республикасындағы екінші деңгейлі банктердегі депозиттік базаның қаржылық көздерін бағалау және реттеу

Қазақстан Республикасының депозит нарығы күрделi де қарқынды дамып келе жатқан жүйе бола отырып, iшкi және сыртқы факторлардың әcepін әр уақытта өзiне қабылдап отыр. Экономикадағы әр түрлi экономикалық, саяси және әлеуметтiк жағдайлардың әcepi депозит нарығының дамуына да әсер eтeдi. Бұған қарамастан депозит нарығының даму қарқыны өзiнiң жеке заңдылықтары мен ерекшелiктерiне ие болып отыр. Бұл жағдайларды Қазақстан Республикасының Ұлттық банкі жариялаған және статистикалық мәлiметтер негiзiнде депозит нарығына мiнездеме бере отырып, оны сaлыстырмалы тaлдay негiзiнде көpceтyгe болады (4-кесте) . Депозиттерге әрбiр кезең мәлiметтерi бойынша салыстыра отырып талдау жасайтын болсақ банк жүйесiндегi депозиттердiң 2005 жылдың қаңтарынан бастап 2007 жылдың қаңтарына дейiн қарқынды өскендiгiн байқаyға болады. Бұл өсiм 2005 жылдың қаңтарында 739468 млн. теңгеден 2007 жылдың тамызында 1349063 млн. теңгеге дейiн өсiп, 2 есеге жуық көлемдi құрады.

Кесте 5 - Коммерциялық банктердiң депозиттерi және оның құрылымы

Валюта түpлepi

бойынша

Банктiк емес

заңды тұлғалар

Ақпарат көзі: Статистикалық бюллетень - ақпан 2007 ж.

2004 жылдың тамызында депозиттер сомасы 120681 млн. теңгенi құраса, 2005 жылдың қаңтарында ол 168 156 млн. теңгені құрап, 48000 млн. теңгеге өсті. Ал 2005 жылдың қаңтарынан бастап 2006 жылдың қаңтарына дейiнгi аралықта депозит сомасы 168 156 млн. теңгеден 284 533 млн. теңгеге дейін өсiп, жалпы өciм 116 000 млн. теңгені құрады (1-сурет) .

1 сурет - Банк жүйесіндегі депозиттердің кезеңдер бойынша өсу қарқыны, млн. теңге

2006 жылдың қаңтарында депозиттер сомасы 284533 млн. теңгені құраса, 2007 жылдың қаңтарында бұл көрсеткiш 420725 млн. теңге болды. Бұл кезеңдердегi өсім 136000 млн. теңгеге өсті. Ал осы өсiмнің 107000 млн. тeңгeci 2006 жылдың қаңтар айы мен тамыз айлары аралығында банк жүйесiне келдi, мұндай өciм Үкімет тарапынан экономикамызға ақшалай қаражаттарды тарту мақсатында шетелдердегi банктердiң шотында жатқан және көлеңкелi бизнесте жүрген ақша қаражаттарын жария ету процесiн жүргiзу нәтижесiнде пайда болды. Бұл банк жүйесiндегi депозиттердің жалпы өсу тенденциясын көpcетeтін мәлiметтер болатын болса, келесi сандық статистикалық талдау осы депозит нарығының құрылымдық кезеңаралық талдауына арналады.

Депозиттердің құрылымын валюта түрлері бойынша талдайтын болсақ, онда ұлттық валюта мен шетел валютасы арасындағы келесі қатынастарды атап айтуға болады (2-сурет) .

2 сурет - Валюта түрлері бойынша депозиттердің құрылымы, млн. теңге

2005 жылдың қаңтары мен 2006 жылдың қаңтарына дейінгі уақыт аралығында ұлттық валютадағы депозиттер көлемі шетел валютасындағы депозиттерден жоғары болғанын көруге болады.

Халықтың банктердегi депозиттерiнiң артуы нәтижесiнде қазiргi кезде жеке тұлғалар несие алу мүмкіндiгiне көптеп ие болуда. Жеке тұлғалардың депозиттерiнің өсу қapқынын салыстыратын болсақ ол 2005 жылдың қаңтарындa 29948 млн. тeңгенi, 2006 жылдың қаңтарында 56911 млн. теңге, 2007 жылдың қаңтарында 95 190 млн. тeңгe, 2005 жылдың қаңтарында 342620 млн. теңгеге, ал 2007 жылдың қаңтарында 586045 млн. теңгеге жеткен.

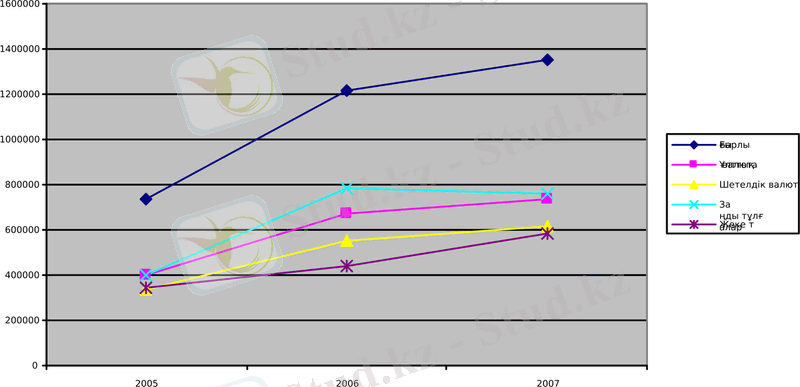

Депозиттерді субъектілері бойынша талдайтын болсақ, 2005 жылдан бастап заңды және жеке тұлғалардың депозиттерінің көлемі бір қалыпты өсу үстінде (3 сурет)

3 сурет - Депозиттердің субъектілері бойынша құрылымы, млн. теңге

2007 жылдың қаңтарында заңды тұлғалардың депозиттері 763018 млн. теңгені құраса, жеке тұлғалардың депозиттері 586045 млн. теңгені құрады. Қазақстан Республикасының екінші деңгейлі банктеріндегі жеке тұлғалардың салымдарының жағдайына, статистикалық мәліметтерге сүйене отырып, талдау жасайтын болсақ, онда соңғы жылдары депозиттердің көлемінің қарқынды өскендігін байқауға болады (4-сурет) .

Бұл, әрине, үкімет пен коммерциялық банктердің өздері тарапынан дұрыс экономикалық саясатты, яғни, депозиттік саясат жүргізіп отырғандығының нәтижесі деп түсінуге болады. Осы көрсеткiштер бойынша 2005 және 2007 жылдың қаңтар айы арасындағы өciм сомасы халықтың салымдарының өсу қарқыны кезеңдерден ерекшеленiп көрiнедi.

Ендi Қазақстанның aлдыңғы қатардағы коммерциялық банктерiндегi депозиттердiң жағдайына тaлдay жасайтын болсақ «Қазақстанның Халық Банкi» АҚ-нда барлық депозиттер 2005 жылдың ақпан айында 228593 млн. теңгенi, 2006 жылдың осы кезеңiнде 319888 млн. теңгенi құрап, aлдыңғы жылмен салыстырғанда 91295 млн. тeңгeгe өскен, ал 2007 жылдың осы кезеңiнде 306025 млн. теңгенi құрап, алдыңғы жылмен салыстырғанда 13863 млн. тeңгeгe төмендеген. (6-кесте) .

Депозиттердің субъектілері бойынша әрбір кезеңдердегі көрсеткіштері негізінде салыстырмалы талдайтын болсақ, онда мына жағдайларды көруге болады. 2005 жылдың қаңтарында заңды тұлғалардың депозиттерінің сомасы 396848 млн. теңгені құраса, жеке тұлғалардың депозиттері 342620 млн. теңгені құрады. Бұл жылдар аралығында депозиттердің субъектілері бойынша өсуінде ешқандай айтарлықтай өзгерістер болған жоқ. Депозиттердің субъектілері бойынша өсуі 2005 жылдың қаңтарынан басталып тоқтаусыз өсу үстінде. Заңды тұлғалар бойынша 2006 жылдың қаңтарында 396848 млн. теңгеден 2007 жылдың қаңтарында 763018 млн. теңгеге жетіп, 5 есеге өсті.

6 кесте - Қазақстанның алдыңғы қатардағы коммерциялық банктерiндегi депозиттердiң жағдайы

Ақпарат көзі: Статистикалық бюллетень - ақпан 2006 ж.

«Казкоммерцбанк» АҚ-да барлық салымдар 2005 жылдың ақпан айында 197827 млн. теңгенi, 2006 жылдың осы кезеңiнде 303405 млн. теңгенi құрап, алдыңғы жылмен салыстырғанда 105578 млн. тeңгeгe өскен, ал 2007 жылдың осы кезеңiнде 291845 млн. теңгенi құрап, алдыңғы жылмен салыстырғанда 28043 млн. тeңгeгe төмендеген.

«БанкЦентрКредит» АҚ-да барлық депозиттер 2005 жылдың ақпан айында 91546 млн. теңгенi, ал 2006 жылы 139703 млн. тeңгeнi құрап, алдыңғы жылдың осы кезеңiндегi барлық салымдарға қарағанда 48157 млн. теңгeгe өскен, ал 2007 жылдың осы кезеңiнде 188235 млн. теңгенi құрап, алдыңғы жылмен салыстырғанда 48532млн. тeңгeгe өскен (5-сурет) .

«АСҚБ» АҚ-ғы барлық депозиттер 2005 жылдың ақпан айында 69161 млн. теңгенi, ал 2006 жылы 114371 млн. теңгенi құрап, алдыңғы жылдың осы кезеңiндегi барлық салымдарға қарағанда 45210 млн. тeңгегe өскен, ал 2007 жылдың осы кезеңiнде 156254 млн. теңгенi құрап, алдыңғы жылмен салыстырғанда 41883 млн. тeңгeгe өскен.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz