Қазақстандағы ауылшаруашылық сақтандыру: даму мәселелері мен жетілдіру бағыттары

ӘОЖ: 631. 164/. 165:658. 325:633/635(574. 241) Қол жазба құқығында

АСИЛОВ БАҚЫТ ӨМІРЗАҚҰЛЫ

Қазақстанда ауылшаруашылық сақтандырудың даму мәселелері және жетілдіру жолдары

08. 00. 05 - Экономика және халық шаруашылығын басқару

(ауыл шаруашылығы)

Экономика ғылымдарының кандидаты дәрежесін

алу үшін дайындалған диссертацияның

авторефераты

Қазақстан Республикасы

Астана, 2009

Диссертациялық жұмыс С. Сейфуллин атындағы Қазақ агротехникалық университетінде орындалған

Ғылыми жетекші экономика ғылымдарының докторы,

профессор Т. А. Құсайынов

Ресми оппоненттері экономика ғылымдарының докторы,

профессор Ж. С. Сүндетов

экономика ғылымдарының кандидаты,

А. У Абдрахманова

Жетекші ұйым Л. Н. Гумилев атындағы Еуразия ұлттық

университеті

Қорғау 2009 жылы « » қарашада сағат С. Сейфуллин атындағы Қазақ агротехникалық университетінің БД 18. 08. 01 диссертациялық кеңесінде өтеді. Мекен-жайы: Қазақстан Республикасы, Астана қ., Жеңіс даңғылы, 62.

Диссертациямен С. Сейфуллин атындағы Қазақ агротехникалық университетінің кітапханасында танысуға болады.

Автореферат 2009 жылы « » қазанда таратылды.

Диссертациялық кеңестің

ғылым хатшысы,

экономика ғылымдарының докторы М. Ш. Кенжеболатова

Кіріспе

Зерттеудің көкейтестілігі . Қазақстан, белгілі болып отырғандай, территориясы 272 миллион гектар кең алқапты қамтитын ел болып табылады, оның 32% ауыл шаруашылығы жерлері ретінде сыныпталады. Ауыл шаруашылығы экономикалық белсенді халықтың шамамен 32% жұмыспен қамтамасыз ете отырып, ұлттық экономиканың (елдің ЖІӨ 7-8%) маңызды секторларының бірі ретінде танылады. Дегенмен де, ауылдық аймақтар кәсіпкерлік қызмет үшін көп мүмкіншіліктерге ие бола алмай отыр. Ауылдық тұрғындар табысы, орташа табыстың бар болғаны 40% құрайтындығы анықталған. Аталған табыстың төмен деңгейлілігі ауылдық жердің бір ғана мәселесі болып табылмайды. Ауылшаруашылық кәсіпкерлігі нәтижесінің айқынсыздығы және тәуекелдің жоғары деңгейлілігі ауыл тұрғындары үшін әлеуметтік-экономикалық мәселелердің қайнар көзі ретінде қалып отыр. Шұғыл континентальды климаттың өнімділіктің өзгеруіне елеулі әсер етуі нарықтық тәуекелмен біріге отырып, ауыл шаруашылық кәсіпкерлігі үшін айтарлықтай көлемді тәуекелді құрып отыр. Сондай-ақ, құрғақшылық және шектен тыс жоғары температуралар секілді табиғи құбылыстар, елдің кең көлемді аумағындағы көптеген ауылшаруашылық кәсіпорнына ықпал етуде. Бұл жағдай үлкен аймақтарда өнімдер жоғалтымдылығының жоғары корреляциясынан (өзара байланыстылығынан) өз бейнесін табатын жиынтық тәуекелдегі жүйелі компоненттің болуын нақты куәландырады. Атап айтқанда, жүйелі тәуекелдің жоғары үлесі ұлттық деңгейдегі ауылшаруашылық дақылдары өнімділігінің жоғары деңгейлі ауытқымалығымен түсіндіріледі. Осыған байланысты ауылшаруашылық өндірісінің тұрақтылығын қамтамасыз ететін механизмдердің бірі ретінде, ауыл шаруашылығында тәуекелді басқарудың тиімді жүйесін жүргізуді қалыптастыру маңызды орынға ие болып табылады.

Әлемдегі жаһандану және онымен байланысты нарықтық ырықтандыру Бүкіләлемдік Сауда Ұйымының нарықтық механизмдеріне және жағдайларына сәйкес базаланатын, агроөнеркәсіптік өндірісті реттеу стратегиясы мен құралдарының дамуы туралы мәселені төтенше ретте қойып отыр. Мұндай құралдардың арасында неғұрлым басымдылыққа ие сақтандыру болып саналуда. Бұл жағдай БСҰ кіру бағыты және әлемдік экономикалық кеңістікке елдің тереңдетілген интеграциясын ескеріп, Қазақстанның аграрлық секторында сақтандыру нарығының дамуы мәселесіне ерекше мәнділік береді.

Қазақстанның ауыл шаруашылығындағы сақтандыру нарығының механизмдері енді ғана қалыптасып келеді. Қазіргі уақытта сақтандырудың құқықтық, қаржылық және ұйымдастырушылық негіздері «Өсімдік шаруашылығындағы міндетті сақтандыру туралы» ҚР Заңымен анықталады, бірақ онда қабылданған сақтандыру шарттары мен сызбасы алдағы уақытта меңгеруді талап ететін қарама - қайшылықтар мен мәселелерді және де елде ауыл шаруашылығын сақтандыру жүйесін жетілдіру бойынша шаралар қабылдануы тиіс екендігін айқындай түседі. Көбінесе, салалар бойынша сақтандыруды жылдам және тиімді дамыту мақсатында мемлекет тарапынан құқықтық, қаржылық және ұйымдастырушылық қызметтерін жүйелеу әрекеті ашық сұрақ ретінде қалуда. Ауылшаруашылығы өнімі нарығында өндірістің өнімділігі мен оның бағасының ұзақ уақытылы және тұрақты өзгеріп отыруы жайындағы мәліметтер, сақтандыру сызба нұсқаларын құру кезінде тыс қалмауы тиіс реттегі сақтандырудың маңызды ұстанымдарының бірі, өзінің ғылыми мәнін тәжірибе жүзінде өз орнын таба аламай отыр.

Аталған жайлар, Қазақстанда ауылшаруашылығын сақтандыруды дамыту мәселесі бойынша ғылыми зерттеудің өзекті мәселе екендігін айқындай отырып, экономиканың болашақ ымырашылдығы жағдайында саладағы сақтандырудың тиімді сызбасын жасаудың әдістемелік қамтамасыз етілуі бойынша сұрақтардың шешілуі тиіс екендігін анықтап береді.

Тақырыптың зерттелу дәрежесі. Транзитті экономикалы елдерде еркін нарық жағдайында сақтандыру секторын дамыту мәселесін жарақтандыратын зерттеулер мен өңдеулер шамалы ретте саналады. Шахов В. В., Райхер В. К., Михайлов В. И., Рубин Ю. Б., Гвозденко А. Л., Балабанов И. Т., Глущенко В. В., Миннулина Г. З., Семенов B. Н., Вильямс С. А., Зверев А. В., Бондаренко Л. Н. және басқалардың осы тақырып бойынша жұмыстары жалпылама сақтандыру секторына бағытталған, сонымен қатар ауыл шаруашылығында нарықтық жайларға бағдарланған сақтандыруды дамыту мәселелері аз көлемде меңгерілген деңгейде қалып отыр.

Бұл саладағы шетелдік мамандардың зерттеулері келесідей бағыттарда жүргізілгендігін атап өтуге болады: а) сақтандыруға сұранысты қалыптастыру, сәйкесінше зерттеулерді Kramer, Pope, Hardaker, Huirne, Anderson, Johnson, Mapp, Goodwin, Barnett, Skees, Richards, Calvin, Loehman, Smith, Barry, Coble, Knignt, Williams және т. б. жүргізген; б ) сақтандырудағы асимметриялық (бір-біріне сай болмайтын) ақпараттар мәселесі бағытында: Nelson, Loehman, Chambers, Horowitz, Lichtenberg, Turvey, Hennessy, Makki, Somwaru, Skees, Red, Hayes, Mason және т. б. ; в ) астық өнімділігі және табыстың сақтандыру сызбасы тақырыбында: Miranda, Skees, Barmett, Black, Goodwin, Ker, Mahul, Gray, Richardson, Hennesy, Badcock, Hayes, Stokes, Coble, Heifner, Zuniga және т. б. еңбектерін атап өтуге болады.

Соңғы уақыттарда Қазақстанда ауыл шаруашылық сақтандыру мәселесіне «Өсімдік шаруашылығындағы міндетті сақтандыру туралы» Заңының енгізілуіне байланысты көп көңіл аударыла бастады. Ауыл шаруашылық сақтандыру саласындағы отандық зерттеулер бастапқы сатыда екендігін атап өте отырып және де Т. А. Құсайынов, Б. Ғ. Жүнісов, Р. М. Бокушева, Ж. С. Сүндетов, М. И. Сигарев, Б. К. Борина, Т. Есиркепов, А. У. Абдрахманова ж. т. б. еңбектерімен ұсынылған. Соңғы уақыттарда елімізде, осы саладағы ғылыми және тәжірибенің көптеген өңделмеген мәселелердің бар болуына байланысты, зерттеу жұмыстарының белсенділігі байқалуда.

Мәселен, сақтандырудың өзіне тән мәселелерін зерттеу үшін ауылшаруашылық объектілерін репрезентативті іріктеу сұрақтары, қолайсыз табиғи және нарықтық жағдайлардан өсімдік шаруашылығында залалдарды есептеу сызбасын негіздеу, сондай-ақ сақтық келісім шартын құру кезінде астық өнімділігін іріктеу және ауыл шаруашылық өнімдерін өсіруден болжанған табыстарды есептеу үшін бағаларды негіздеу қазақстандық болмыстағы ашық және меңгерілмеген сұрақ ретінде қалып отыр. Сонымен қатар өндірісті орналастыру үрдісіне және ауыл шаруашылық ресурстарын таратуға сақтандырудың әсерін бағалау әдістемелерінің жетіспей отырғандығы айқын көрініс табуда.

Ауыл шаруашылығы өндірісінің өзіне тән ерекше жағдайларымен негізделген өзіндік ерекшеліктері бар аграрлық сақтандыру нарығын мемлекеттік реттеу механизміне байланысты мәселелер пікірталастық талқылаулар ретінде қалып отыр.

Зерттеу мақсаты. Қазақстанның ауыл шаруашылығында экономикалық жайларға қабілетті сақтандыруды дамыту жолдарын негіздеу. Қойылған мақсатқа жетуде келесідей міндеттер қойылып және олар шешімін тапты:

- сақтандырудың мәнін және мазмұнын ашу;

- ауыл шаруашылығындағы сақтық тәуекелінің ерекшеліктерін меңгеру;

- зерттеуге арналған объектілерді репрезентативті іріктеу әдістемесін құру;

- аграрлық сақтандырудың қазіргі жағдайына талдау жасау, дамыған және дамушы елдердегі оның даму болашағын айқындау, жинақталған тәжірибенің Қазақстан жағдайында бейімделу мүмкіндігін анықтау;

- республикада ауылшаруашылық сақтандыруды дамыту үшін нормативтік-құқықтық және ұйымдастыру шегінде талдаулар жасау;

- сақтандыру келісім шартын құру кезінде ауылшаруашылық дақылдарын өсіруден түсетін болжамды табысты есептеу үшін баға деңгейі мен астық өнімділігін іріктеуді негіздеу;

- өсімдік шаруашылығында қолайсыз табиғи және нарықтық жағдайлардан залалдарды есептеу сызбасын негіздемелі дәлелдеу;

- шаруашылық ресурстарын орналастыруда сақтандырудың әсерін бағалауға мүмкіндік беретін тәуекел-моделін құру;

- республикалық бюджет бойынша, сақтандыру компанияларының шығындарды жәрдемақылаудан сақтандыру сыйақыларын жәрдем-ақылауға көшу мүмкіндіктерін экономикалық бағалау.

Зерттеу объектісі ауылшаруашылық сақтандыру нарығының даму үрдісінде құрылатын экономикалық қатынастардың жиынтығы.

Зерттеу құралы Қазақстан Республикасында ауылшаруашылық сақтандырудың даму үрдістерін оңтайландырудың ұйымдастырушылық және әдістемелік мәселелері .

Зерттеудің әдіснамалық және теориялық негізі. Ауыл шаруашылығында сақтандыруды дамыту мәселесіне арналған ғалым-экономистердің еңбектері, ғылыми-зерттеу мекемелерінің жобалары, сақтандыру нарығын реттеу сұрағы бойынша нормативтік-құқықтық және заңнамалық актілері негізге алынды.

Жұмыста монографиялық, есептік-конструктивтік, абстрактылы-логикалық, корреляциялық және регрессиялық талдау, экономикалық-математикалық үлгілеу әдістері, сонымен қатар, аналитикалық материалдарды өңдеу үшін Microsoft Excel қолданбалы бағдарламалар пакеті қолданылды.

Зерттеудің ақпараттық базасы. Статистика бойынша ҚР Агенттігінің, қаржы нарығы және қаржылық ұйымдарды реттеу және қадағалау бойынша ҚР Агенттігінің, Ақмола облысының ауыл шаруашылығы Басқармасының, ҚР ауыл шаруашылығы Министрлігінің, шетелдік анықтамалық және аналитикалық баспаларының мәліметтері, сондай-ақ ауылшаруашылық кәсіпорындарын сауалнамалық және ауызша бақылау мәліметтері құрайды.

Зерттеудің ғылыми жаңалықтары. Ауыл шаруашылығындағы тәуекелді сақтандыруды тиімді дамыту жолдарын негіздеу және осы салада сақтандыру жүйесін жетілдіру бойынша ұсыныстар. Ғылыми жаңалықтарға сәйкес қорғауға шығарылған нәтижелер:

- аграрлық сақтандыруды зерттеу үшін алынған нәтижелердің репрезентативтілігі мен объективтілігін қамтамасыз ететін ауыл шаруашылық объектілерін іріктеу әдістемесі құрылды;

- сақтандыру келісім шартын құру кезде ауыл шаруашылық дақылдарын өсіруден алынатын болжамды табысты есептеу үшін баға деңгейін және астық өнімділігін іріктемелі анықтау әдістемесі жасалды;

- қолайсыз табиғи және нарықтық жағдайлардың туындауынан өсімдік шаруашылығындағы залалдарды есептеу әдістемесі жасалды;

- шаруашылық ресурстарының орналасуына сақтандырудың әсерін бағалау үшін тәуекел-моделі құрылды;

- ауыл шаруашылығында сақтандыруды тиімді дамыту мақсатында, инновацияны енгізуді жеделдетуге мүмкіндік беретін нормативтік-құқықтық шеңберді жетілдіру бойынша ұсыныстар жасалды;

- республикалық бюджет бойынша, сақтандыру компанияларының шығындарды жәрдемақылаудан сақтандыру сыйақыларын жәрдем-ақылауға көшу мүмкіндіктеріне экономикалық бағалау жүргізілді.

Зерттеудің ғылыми-тәжірибелік мәнділігі. Зерттеу нәтижесінде алынған ғылыми нәтижелер мен қорытындылар ҚР АШМ сақтандыруға жататын ауылшаруашылық дақылдары егісінің толық және ішінара жойылуы жағдайында болжанбалы және нақты табыстарды есептеу бойынша әдістемелік ұсыныстарды дайындау және іс-жүзіне енгізуде қолданылды. Берілген әдістемелік ұсыныстар, ауылшаруашылық дақылдарын сақтандыру бойынша сақтандыру компаниялары және ауылшаруашылық тауар өндірушілері арасындағы сақтандыру келісім шартын құру кезінде, әсіресе «Өзара сақтандыру қоғамы» қызметі аясында «Қазақстан Фермерлер Одағы» РҚБ-мен және «КазАгроИнновация» АҚ жекелеген қызметінде, сонымен бірге «Ауылшаруашылығы өндірісін ұйымдастыру», «Ауыл шаруашылығы қаржысы және сақтандыру» пәнін оқу үрдісінде де қолданыс таба алады.

Зерттеу нәтижесінің тәжірибеде тексерілуі (апробация) . Диссертациялық жұмыс С. Сейфуллин атындағы Қазақ агротехникалық университетінің «Солтүстік Қазақстан аграрлық секторының тұрақты дамуының экономикалық мәселелері» (мемлекеттік тіркеу нөмері № 0105РК00036) ғылыми зерттеулер тақырыбы аясында орындалды. Зерттеудің бір бөлігі 2003-2006 ж. ж. С. Сейфуллин атындағы Қазақ агротехникалық университеті мен Орталық және Шығыс Еуропа (Халле/Заале, ГФР) елдері ауылшаруашылық даму Институты қызметкерлерінің біріккен «Қазақстанда егістіктерді сақтандыру: сақтандырудың тиімді сызбасын іздестіру» халықаралық ғылыми жоба бағдарламасына сәйкес жүргізілді.

Жарияланымдар. Диссертациялық жұмыс бойынша 8 ғылыми жұмыс, оның ішінде 4 ғылыми мақала Қазақстан Республикасы Білім және ғылым министрлігінің Білім және ғылым саласындағы бақылау Комитеті бекіткен басылымдарда, 4 мақала халықаралық ғылыми конференциялар материалдарының жинағында жарық көрді.

Диссертациялық жұмыстың құрылымы және көлемі. Диссертациялық жұмыс кіріспе, үш бөлім, қорытынды, 115 пайдаланылған әдебиеттер тізімінен құрылған. Диссертациялық жұмыстың көлемі 124 бет компьютерлік баспа мәтіннен тұрады. Жұмыста 22 кесте, 13 сурет және 1 қосымша бет көрсетілген.

НЕГІЗГІ БӨЛІМ

1 Ауыл шаруашылығын сақтандыру: теория және тәжірибе

Сақтандыру кез келген экономикалық жүйенің маңызды институты болып табылады. Бұл институттың іс жүзіндегі шаруашылықтанудың нарықтық жүйесінде әрекет ететін Қазақстан экономикасындағы мәні, ол үздіксіз дамып отыруы қажет.

Қазіргі уақытта сақтандыру категориясының анықтамасы ретінде төмендегідей ұғымды қарастыруға болады. Сақтандыру - экономикалық қатынастар жүйесіндегі сақтықтың пайда болу көздері, формалары мен әдістері бойынша ерекшелене алатын ақша қаражаттары резервін қалыптастырудың жан-жақтылы үрдісі. Сақтандыруды біріншіден, бизнесті және адамдарды жоғары деңгейлі тәуекелден қорғау құралы, ал екінші жағынан - табыс әкелетін қызмет түрі ретінде қарастыра аламыз.

Ауылшаруашылық сақтандыру, бірнеше салаішілік жайларды біріктіретін сақтандырудың өзіне тән сыныбынан құрылады:

- ауылшаруашылық дақылдары өнімі (шөп шабындығы өнімінен басқа) ;

- ауылшаруашылық жануарлары, үй құстары, қымбат терілі аңдар, аралар омартасы;

- ғимараттар, жабдықтар, қуат тарату құрылғылары, ауыр, жүк және басқа да машиналар мен жабдықтар, мүліктер, өнім, шикізат, материалдар және көпжылдық өсімдіктер.

Ауыл шаруашылығын сақтандырудың мәнін зерттеуді, ауыл шаруашылығы тәуекелінің пайда болуын талдаудан бастау қажет, себебі сақтандыру қажеттілігі, табиғаттың және қоғамның апат сипатындағы теріс көріністердің мерзімдік пайда болуына негізделеді.

Әдебиеттерде тәуекел ұғымының көптеген анықтамалары берілген, яғни тәуекел - кәсіпкер бағдарламасында қарастырылмаған, оның әрекетінен тыс қосымша түрдегі шығындарға соқтыратын немесе ол көздеген табыстан төмен табысты алу қауіп-қатері ретінде анықталады.

Сонымен бірге ауыл шаруашылығы тәуекелінің төмендегідей негізгі көздерін атап көрсетуге болады: өндірістік тәуекел; бағалық немесе нарықтық тәуекел; институционалды тәуекел; жеке тәуекел (адами фактор) . Өндірістік, бағалық, институционалдық және адами тәуекелдің ықпалынан туындайтын тұтас әсерді жалпы бизнес - тәуекел терминмен атап өтуге болады.

Сақтандыру мен кәсіпкерлік өзара тығыз байланысты. Кәсіпкерлік үшін ұйымдастыру-шаруашылық жаңашылдығы, ресурстарды пайдаланудың жаңа, тиімді әдістерін іздестіру, тәуекелге бару дайындығы тән қасиет болып табылады.

Ауыл шаруашылығы сақтандыру мәселелерін көптеген зерттеушілер, антиселекция үшін әлеуеттілік, күтілетін өнімді және оның ауытқымалық өзгеріп отыруын фермер тарапынан субъективті бағалауына тәуелді ретте санайды. Тек қана аудан немесе облыс бойынша орташа егін өнімділігіне негізделген сақтандыру төлем ақысы, көп жағдайда сақтандыру бағдарламасына қатысушылар арасында егіс өнімділігінің өзгеріп отыру алшақтығы жоғары болғанда, антиселекцияға әкеліп соқтырады. Ауылшаруашылық кәсіпорындарын сақтандыру нарығында, салыстырмалы түрде жоғары өтемақы талап ететін ауылшаруашылық кәсіпорындарының шоғырлану тенденциясы орын алып отырады, сонымен бірге осы уақыттарда тәуекелдік деңгейі төмен фермерлер сақтандыру бағдарламаларынан ығыстырылуда.

Әлемдік тәжірибе көрсетіп отырғандай, бірнеше жайларды есепке алмағанда, мемлекеттің қатысуымен жүргізілетін сақтандыру бағдарламалары қазіргі уақытта дамыған және дамушы елдерде аграрлық саясаттың тым қымбат және нәтижесіз реттегі құралы ретінде саналып отыр. Қазіргі уақыттарда егістіктерді сақтандырудың американдық нарықтағы ұсынылатын сызба нұсқасының алуан түрлері қолданыста бар. Іс жүзінде олардың барлығы қандай да бір шамада үкімет тарапынан жәрдемақыланады.

Ауа райы жағдайы индекстеріне негізделген сақтандыру өнімдері, өнімділікті сақтандырумен байланысты қаржылық тәуекелдердің бір бөлігін халықаралық қаржы нарығына орын ауысуына көмектесе алады. Ауа райы жағдайы индекстері бойынша сақтандыру сызба нұсқасының артықшылығы, ауа райы жағдайының объективті тәуелсіз индикаторларын білдіретін сақтық жағдайды анықтау және сақтық өтелімді есептеу үшін олар ауаның орташа күндік температурасы немесе жауын-шашын мөлшері ретіндегі сипаттамаларды қолданады.

2 Қазақстанда ауыл шаруашылығы тәуекелдерін басқару мүмкіндіктерін талдау және сақтандыру нарығының даму бағыттары

Қазақстанның ауылшаруашылық өндірісі, әсіресе табиғи сипаттағы жоғарғы дәрежелі тәуекелдерге ұшырап отырады. Тың және тыңайған жерлерді игеру бағдарламасы бойынша 1954 - 1964 жылдар аралығында Қазақстанда 15 миллионға жуық га мал жайылымдық жер жыртылған. 1991 жылға дейін егістік жер айналысына 33, 3 млн. га енгізілген. Бұл жай, ауылшаруашылығы өндірісі маргиналды өндірістік аймақтарда, яғни ұзақ мерзімдік болашақта экономикалық тиімді болып табылмайтын аймақтарда жүзеге асырылғандығын айқындай түседі. Осы жайларға байланысты 1991-2008 жылдар аралығында Қазақстанда егін алқабы 35, 2 млн. -нан 18, 4 млн. га дейін қысқарған.

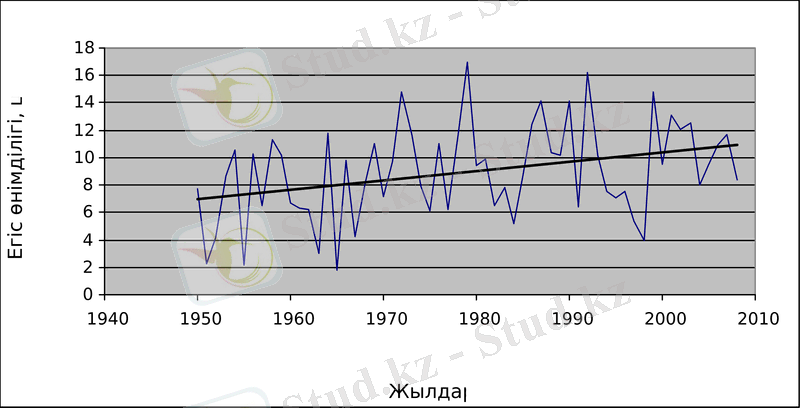

Ақмола облысының 1950 - 2008 жылдар аралығындағы астық өнімділігі динамикасы 1- суретте бейнеленген.

Сурет 1 - 1950-2008 жж. Ақмола облысындағы егіс өнімділігі

Суреттемеден аталған облыста жүйелі тәуекелдердің жоғары деңгейде екендігі айқындалып отыр. Өндірістік тәуекел, орташа есеппен басқа тәуекел көздерімен салыстырғанда төмен басымдылыққа ие ретте саналатындығы анықталды. Сонымен бірге, ауылшаруашылық кәсіпкерлерінің пікірінше, Қазақстанда өсімдік шаруашылығында кең таралған және маңызды өндірістік тәуекел ретінде құрғақшылық (қуаңшылық) болып саналады.

Кәсіпорындар арасында жүргізілген сауалнаманы талдау нәтижесінде орташа есеппен жекелеген тәуекелдердің жиілігі бойынша, құрғақшылық және көктемгі қатқақ-үш жылда бір рет, бұршақ-төрт жылда бір рет, ал жәндіктер жоруылы мен өсімдік ауруы - алты жылда бір реттік жиілікке ие.

Ауыл шаруашылығында тәуекелді басқарудың сайма-сай құралдарының бірін құру үшін, алдымен осы салада қандай ауылшаруашылық тәуекелдері айрықша маңызды екендігін анықтап алу қажет.

Алынатын нәтижелердің дұрыстылығын қамтамасыз ету үшін, зерттеу нысандарын дұрыс іріктеу тәсілін қолдану маңызды ретте саналады. Осыған байланысты Қазақстанның ауыл шаруашылығы үшін іріктеп алынған аймақтар, шаруашылықтар мен өндірістердің репрезентативтілігін қамтамасыз етуде келесідей іріктеу жолы қолданылды.

Зерттеу үшін облыстарды іріктеу төмендегідей көрсеткіштер негізінде жүргізілді, атап айтқанда, республика бойынша өсімдік шаруашылығы өнімдеріндегі облыстың үлес салмағы (бір ұпай), жалпы ауылшаруашылық өнімдері өндірісіндегі жеке-жеке облыстар бойынша өсімдік шаруашылығы өнімдерінің үлесі (екі ұпай), республика бойынша ауылдық тұрғындар санындағы облыстың ауылдық тұрғындарының үлес салмағы (үш ұпай) . Осы көрсеткіштерге сәйкес облыстардың сап түзеу орындарына ұпай саны көбейтілу жолымен олардың жалпы ұпай саны анықталды. Төменгі ұпай алған облыс жоғары басымдылыққа, ал жоғарғы ұпайлы облыстар төмен деңгейлі басымдылыққа ие ретте саналады.

Зерттеулер жүргізу үшін шаруашылықтарды іріктеуде әрбір облыстың ауылшаруашылық өндірісінде орын алған жайларға байланысты облыстың мамандануына сәйкес сараптамалар жүргізілді. Мамандану бағыты, республика бойынша өсімдік шаруашылығының қандай да бір өнім түрінің жалпы өндірістік көлеміндегі облыстың үлесі бойынша анықталды. 1- кестеден, зерттеу үшін іріктеліп алынған әрбір алты облыстың өсімдік шаруашылығындағы дақылдар басымдылықтарын көре аламыз.

Кесте 1 - Іріктеліп алынған облыстарда ауыл шаруашылық кәсіпорындарының өндірістік басым бағыттары

Кейінгі зерттеулер осы іріктеп алынған облыстар бойынша жүргізіліп, олардың жоғары басымдылыққа ие ауылшаруашылық өнімдері алғашқы орынға қойылды.

Республиканың сақтандыру нарығы тұрақты оң сипаттағы даму бағытына ие және жеткілікті түрде жоғарғы қарқынмен дамып келеді.

2000 жылы «Сақтандыру қызметі туралы» ҚР заңының қабылдануы, бұл саладағы сақтандыруды бақылау деңгейінің халықаралық стандарт деңгейіне дейін көтерілуіне жол ашты. Соңғы он жылдықтар бойы ұлттық сақтандыру нарығының осы заманғы инфрақұрылымының құрылуы бірте-бірте жүре отырып, актуарлық есептеу жүйесі енгізілді, Қазақстандық актуарлық орталық құрылды.

2009 жылдың бірінші жарты жылдығы аралығында Мемлекеттік Қаржылық бақылау Агенттігінің мәліметтері негізінде, аты аталған агенттіктің лицензиясына ие 44 сақтандыру (қайта сақтандыру) ұйымдары қызмет жасап отыр, оның ішінде 7 ұйым өмірді сақтандырумен айналысатын болса, ал 30 ұйым транспорттық құралдар иелерінің азаматтық-құқықтык жауапкершіліктерін міндетті сақтандыру бойынша қызмет атқарады. Сонымен бірге сақтандыру қызметі нарығында 12 сақтандыру брокерлері мен 63 актуарилер өз қызметтерін жүргізуде.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz