Компанияның айналым капиталы: мәні, құрылымы, қамтамасыз етілуі және тиімді пайдалану көрсеткіштері

Компанияның айналым капиталы

Жоспар:

Кіріспе . . . 2

І Компанияның айналым капиталы . . . 3

1. 1 Айналым капиталының мәні және құрылымы . . . 3

1. 2 Айналым капиталын тиімді пайдаланудың көрсеткіштері . . . 10

ІІ Компанияның айналым капиталымен қамтамасыз етілуі . . . 21

2. 1 Компанияның айналым капиталына қажеттілікті анықтау . . . 21

2. 2 Айналым капиталының қалыптасуының қайнар көздері . . . 26

ІІІ Қорытынды . . . 32

ІV Пайдаланылған әдебиеттер . . . 33

Кіріспе

Нарықтық экономика жағдайында қызметтің барлық экономикадағы негізгі буыны - бұл кәсіпорын. Әрбір кәсіпорынның қалыпты жұмыс істеуі үшін оның айналым қоры болуы керек. Ол ақша қаражаты есебінен айналым және айналыс қорларын сатып алуға пайдаланылады. Айналым қордың заттық мазмұны - еңбек заттары. Негізгі қордан айырмашылығы сол- айналым қор өндіріс процесінде бір рет қана қатысады да, сол жолы түгелдей пайдаланылып кетеді және өзінің бүкіл құнын пайда болған жаңа өнімге қосады. Айналым қорларды оңтайлы және үнемді жұмсау - кәсіпорынның бірінші кезектегі міндеті болып саналады. Себебі, материалдық шығындар ¾ өнеркәсіп өнімдерінің өзіндік құнын құрайды. Айналым капиталы деген түсінік айналым құралдарға тең түсінік және қызметті іске асыруға қажетті шаруашылық субъекті мүлігінің бір бөлігі болып табылады. Айналым капиталы- бір уақытта өндіріс процесінде және өнімді сату процесіне де қатысатын шаруашылық қызметке қызмет көрсететін құралдар. Кәсіпорынның айналым капиталының негізгі міндеті- өндіріс пен айналым процестерінің үздіксіздігін және ырғақтылығын қамтамасыз ету.

Айналым капиталын тиімді пайдалану көпшілігінде олардың қажеттілігін дұрыс анықтау болып табылады. Себебі, өндірістің осы көлемінде жоспарланған пайданы ең төменгі мөлшердегі шығын мен табуға үлкен ықпалмен тигізеді. Кәсіпорында айналым қаражатының қажеттілігін анықтау кәсіпорынның өндіріс жоспары және өндіріс шығынының сметасымен үйлестіру керек.

І Компанияның айналым капиталы

1. 1 Айналым капиталының мәні және құрылымы

Өндірістік немесе басқа да коммерциялық қызметпен айналысатын кез-келген кәсіпорынның, негізгі және айналым капиталы түріндегі, мүлігі немесе активті капиталы болуы тиіс.

Айналым капиталы деген түсінік айналым құралдарға тең түсінік және қызметті іске асыруға қажетті шаруашылық субъекті мүлігінің бір бөлігі болып табылады.

Айналым капиталы - бір уақытта өндіріс процесіне де және өнімді сату процесіне де қатысатын шаруашылық қызметке қызмет көрсететін құралдар.

Кәсіпорынның айналым капиталының негізгі міндеті - өндіріс пен айналым процестерінің үздіксіздігін және ырғақтылығын қамтамасыз ету.

Кәсіпорынның айналым капиталы өзінің қызметі немесе өндіріс процесіндегі ролі бойынша айналымдағы өндірістік қорларымен айналым қорына бөлінеді.

Айналымдағы өндірістік қорлар өндіріс сферасына қызмет көрсетеді. Оларға мыналар жатады:

- еңбек заттары (шикізат, материалдар, отын және т. б. ) ;

- арзан бағалы және тез тозатын еңбек құралдары;

- аяқталмаған өндіріс;

- болашақ кезеңдердің шығыстары;

Сонымен, айналымдық өндірістік қорлар өзінің бастапқы формасын жоғалтып, өндірілген өнім құнына өзінің құнын толығымен аударады. Осының бәрі бір өндірістік циклде немесе айналымда жүреді.

Айналам қорлары өндіріс процесіне тікелей қатыспайды, олардың міндеті айналым процесін ресурстармен қамтамасыз ету, кәсіпорын қаражаты айналымына қызмет ету және өндіріс пен айналымның бірлігіне қол жеткізу. Айналым қорлары дайын өнім мен ақша қаражаттарынан тұрады.

Айналым қорлары

(айналым сферасы)

Аяқ-талма-

ған

өнім

Болашақ

кезеңнің

шығыс-

тары

Тау-

ар-лар

Кәсіпорынның айналым капиталы құрамының сызбасы.

Өндірістік запастағы айналым құралдарға өндірістік процеске әлі түспеген және қоймадағы запастар түріндегі, еңбек заттары және құрамы болып табылатын, өндірістік заттық элементтер жатады. Өндірістік запастағы айналым құралдар айналымдық өндірістік қорлардың басым бөлігін құрайды.

Еңбек заттары құрамына мыналар кіреді:

- шикізат пен негізгі материалдар;

- Қосымша материалдар - отын, ыдыс тара және қораптау ыдыс материалдары, бөлшек заттар;

- сатып алынған жартылай фабрикаттар және жинақ бұйымдар.

Айналым қорлардың арнайы тобына арзан бағалы және тез тозатын заттар кіреді. Олар өздерінің экономикалық міндеті бойынша еңбек құралдары болып табылады және негізгі өндірістік қорлар құрамында есептелінуі тиіс, өйткені өндіріс процесінде бірнеше рет қатысып және өзінің бастапқы материалдық - заттық формасын бірдестен жоғалтпайды.

Аяқталмаған өнім - бұл өндіріс процесіне түскен, бірақ өнделудің барлық операцияларынан өтпеген еңбек заттары. Оларға аяқталмаған өндіріс өздері өндірген жартылай фабрикаттар жатады.

Болашақ кезеңдердің шығыстары осы жылы жаратылатын, бірақ болашақ жылдық өніміне жататын жаңа өнімді, жаңа технологияны дайындауға және игеруге кететін шығындар . Өндірістегі айналым қорлардың құрамында аяқталмаған өндіріс негізгі үлесін құрайды. Болашақ кезеңнің шығыстарының үлесі айналым өндірістік қорлардың бес пайызынан аспайды.

Айналым қорлардың негізгі бөлігін дайын өнім құрайды. Ол кәсіпорын қоймасындағы дайын өнім мен жіберілген тауарларға бөлінеді.

Жіберілген тауарларды келесі бағыттар бойынша қарастыруға болады:

- төлеу мерзімі әлі болмаған;

- төлеу мерзімі өтіп кеткен;

- сатып алушыда сақтауда жатқандар;

Соңғы екі топтағы жіберілген тауарларды кәсіпорынның қаржылық-шаруашылық қызметінің нәтижелерін бағалаудан көруге болады. Өйткені олар есептеулер мен келісім тәртібін бұзу нәтижесінде және сатып алушыда қаражаттың болмауы немесе анықталған ақаумен байланысты пайда болады. Айналым қорлардың осы тобының өсуін, қалайда болмасын, болдырмау керек. Өйткені олар кәсіпорынның қаржылық жағдайын нашарлатады. Бұл айналым қаражаттарды қосымша қайта бөлуді талап етеді. Бұл өндірістік циклден түсіп қалған ақша қаражаттары мен уақытында түспеген түсімдер мен байланыста.

Айналым қорлардың екінші бөлігі - ақша қаражаттары мен дебиторлық қарыз.

Ақша қаражаттары, біріншіден қаржылық инструменттерде, несие банктік мекемелердегі шарттарды, құнды қағаздарды және екіншіден кәсіпорын кассасында болады.

Дебиторлық қарыз - есеп беруге міндетті адамдардың қарызы, салықты артық төлеген кездегі салық органдарының қарызы және аванс түрінде салынатын басқа да міндетті төлемдер.

Дебиторлық қарыз әрқашан айналымнан қаражаттарды бөліп алады. Бұл оларды тиімсіз пайдалануды білдіреді және кәсіпорынның қаржылық жағдайын нашарлатады.

Дебиторлық қарыздың айналым қорлардың құрамындағы үлесі айтарлықтай жоғары және шамамен 14%-ды құрайды.

Айналымдық құралдар құрамында ликвиттілік дәрежесі бойынша жылдам сатылатын және баяу сатылатын қаражаттары немесе активтерді бөледі.

Жылдам сатылатын активтерге қысқа мерзімді қаржы салымдары жатады- депозиттер, құнды қағаздар, сатып алынған және қайта сату үшін сатып алынған тауарлар мен мүлік, айқын дебиторлық қарыз, жіберілген бірақ мерзімінде төленбеген тауар.

Баяу сатылатын айналым қаражаттар жартылай фабрикаттар, бітпеген өндіріс қоймада сатылмай қалып кеткен тауарлар, күдікті қарыз.

Әр нақты кәсіпорындағы айналым құралдардың көлемі, олардың құрамы мен құрылымы өндірістік ұйымдастырушылық және экономикалық сипаттағы көптеген факторларға байланысты :

- өндірістің салалық ерекшеліктері мен қызметтің сипаты;

- өндірістік циклдың күрделілігі мен ұзақтығы;

- запастардың құны мен өндірістік процестегі олардың ролі;

- жеткізіп берудің шарттары мен ырғақтылығы;

- есеп жүргізудің тәртібі;

- өзара келісім міндеттерін орындау;

Айналым құралдардың көлемі мен құрылымының оптималды деңгейін анықтау және оны ұстап тұру үшін аталған факторларды ескерту айналым капиталды басқаруджың маңызды мақсаты болып табылады.

Кәсіпорындардың іс-әрекеттерін қамтамасыз етудегі міндетті шарт - қолда бар айналым қаражаттарының болуы. Айналым қаражаттары -бұл өндірістік айналым қорларын құру пайдалану және үздіксіз өндірістік процестер мен өнімді өткізуді қамтамасыз ету үшін авансылаудың ақшалай қаражаттарының жиынтығы.

Айналым қаражаттарының мәні- ұдайы өндірістік процестердің қажеттілігін қамтамасыз етудегі экономикалық ролі мен анықталады. Айналым қаражаттарының құрылымы деп барлық жиынтығындағы олардың бөлек элементтерінің ара қатнасын атайды. Кәсіпорындардағы айналым қаражаттарының құрылымына талдау жасау және оны жетік білу маңызды мәселелерінің бірі болып саналады. Себебі, белгілі бір шамада қаржы жағдайы кәсіпорын қызметінің не ол, не бұл мезетін сипаттайды.

Мысалы, дебиторлық берешек үлесінің шамадан тыс артуы қоймадағы дайын өнімдер, аяқталмаған өндіріс кәсіпорынның қаржы жағдайының нашарлағанын білдіреді. Дебиторлық берешек осы кәсіпорындағы айналымнан оқшауландырылған қаражатты және оларды дебиторлық пайдалануын, өзінің айналымындағы борышкерлерді сипаттайды. Аяқталмаған өндірісінің артуы, қоймадағы дайын өнімдер айналымындағы айналым қаражатының оқшауланғанын, сату мөлшерінің, сонымен бірге пайданың да азаюын көрсетеді. Сондықтан, кәсіпорындарда айналым қаражатының құрылымын оңтайландыру және олардың айналымын арттыру басты мақсатқа айналғаны жөн.

Айналым қаражатының құрамы мен құрылымы

Кәсіпорындарда айналым қаражаттарының құрылымы тұрақсыз және көптеген себептердің ықпалы мен өзгеріп те отырады. Әрбір нақты кәсіпорында айналым қаражатының шамасы олардың құрамы мен құрылымы өндірістік сипаты мен күрделілігіне өндіріс кезеңінің ұзақтығына, оларды жеткізу жағдайына және т. б. байланысты болады.

Түрлі салаларда айналым қорларының үлес салмағы кәсіпорындардың өндіріс қорларының құрамында әр түрлі. Мысалы, ауыр өндіріс кәсіпорындарында жеңіл өндіріс кәсіпорындарына қарағанда ол төмен. Кәсіпорындарда айналым қаржыларын ұйымдастыру мыналардан тұрады: Айналым қаржыларын қажеттілігін анықтау және олардың құрамы мен құрылымын қалыптастырудың көздерін табу және оларды реттеу, айналым қаражаттарын басқару және т. б.

Өндіріс тиімділігін арттырудың елеулі резервтері құрамына шикізат пен негізгі материалдар, отын, қосалқы материалдар, тез тозатын аспаптар және басқа да еңбек заттары кіретін айналым қорларын орынды пайдаланудың есебінен өндіріс шығындарын одан әрі төмендетуден табылады.

1. 2 Айналым капиталын тиімді пайдаланудың көрсеткіштері

Кәсіпорынның жекеменщік айналым капиталының болуы, оның құрамы мен құрылымы, айналым жылдамдығы және оларды тиімді пайдалану кәсіпорынның қаржылық жағдайына және оның қаржылық нарықтағы тұрақтылығына ықпал етеді. Сонымен қатар мыналарға әсер етеді:

- төлем мүмкіндігіне, яғни өзінің міндеттемелерін өз уақытында жабу мүмкіндігіне;

- ликвиттілігіне-кез-келген уақытта қажетті шығыстарды көтеру мүмкіндігі;

- қаржылық ресурстарды болашақта әрі қарай шоғырландыру мүмкіндігіне.

Айналым капиталды тиімді пайдалану кәсіпорын жұмысының бірқалыпты жұмыс істеуін қамтамасыз етуде, өндірістің рентабельділік деңгейін көтеруде үлкен роль атқарады және көптеген факторларға тәуелді.

Қазіргі жағдайда айналым құралдарын пайдаланудың тиімділігінің өзгерісіне және олардың айналуының баяулануына кері әсерді экономиканың дағдарыс жағдайының факторлары ықпал етеді, яғни:

- өндіріс көлемінің және тұтыну сұранысының қысқаруы;

- инфляцияның жоғары қарқыны ;

- шаруашылық байланыстардың үзілуі;

- келісім және төлем;

- салық ауыртпалығының жоғарылығы;

- банктік пайыздың жоғарылығынан несиеге қол жетерліктің төмендеуі.

Аталған факторлардың барлығы кәсіпорынның мүдделеріне байланыссыз айналым капиталының пайдалануына әсер етеді. Сонымен қатар кәсіпорын белсенді ықпал ете алатын айналым құралдарын пайдалану тиімділігін жоғарылатудың ішкі резервтері болады. Оларға мыналар жатады:

- өндірістік запастарды рационалды ұйымдастру ( ресурстарды үнемді пайдалану, оптималды мөлшерлеу, тікелей ұзақ мерзімді шаруашылық байланыстарды қолдану) ;

- айналым құралдарының аяқталмаған өндірісте болуын қысқарту (қор қайтарымының төмендеу тенденциясын жою, жаңа технологияны, әсіресе қалдықсыз технологияны енгізу, өндірістік аппаратты жаңарту, қазіргі заманғы арзанырақ конструкторлық материалдарды қолдану) ;

- айналымды тиімді ұйымдастыру (есеп жүргізу жүйесін жетілдіру, өткізуді рационалды ұйымдастыру, өндіруші мен өнім тұтынушыларды жақындату, тікелей байланыстар бойынша тапсырыстарды орындау) .

Айналым капиталын пайдаланудың жалпылама тиімділік көрсеткіші оның рентабельділігі (Рок) б. т. ол өнім сатудан түскен пайда (Прп) немесе басқа да қаржылық нәтиженің айналым капитал көлеміне (Сок) қатнасы ретінде есептеліненді:

Рок= Прп*100/ Сок;

Бұл көрсеткіш айналым капиталының теңгесінен алынған пайда көлемін сипаттайды және кәсіпорын жұмысының қаржылық тиімділігін көрсетеді.

Қазақстандық шаруашылық тәжірибеде айналымдық капиталды пайдалану тиімділігін бағалауды оның айналымдық көрсеткіштері арқылы жүргізеді. Айналым құралдарын басқарудың тиімділігін бағалау критериі уақыт факторы болғандықтан, біріншіден, айналымның жалпы уақытын немесе күнмен есептегенде бір айналымның ұзақтығын және екіншіден, айналымның жылдамдығын көрсеткіштер қолданады.

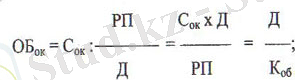

Бір айналымның ұзақтығы айналым капиталының өндіріс сферасы мен айналым сферасында уақытынан өндірістік запастарды сатып алу кезеңінен бастап кәсіпорынның өндірген өнімін сатудан түскен табыстық уақыттан тұрады. Басқаша айтқанда бір айналымның ұзақтығы күнмен есептегенде өндірістік цикл ұзақтығы мен дайын өнімді сатуға кеткен уақыт санын қамтиды.

Бір айналымның ұзақтығы күнмен есептегенде ОБок айналым капиталының Сок бір күндік айналымға қатынасы ретінде анықталады. Ал соңғысы сатылған өнім көлемінің РП кезеңінің ұзақтығына Д немесе кезеңнің ұзақтығының санына Коб қатнасы ретінде анықалады:

Айналым кезеңінің ұзақтығы немесе бір айналымы неғұрлым қысқа болса, соғұрлым кәсіпорынға айналым құралдарына аз қажет етеді.

Айналым құралдары айналымды неғұрлым тезірек жасаса, соғұрлұм олар жақсы және тиімді пайдаланылады. Сонымен айналым капиталының айналым уақыты оған дейін қажеттілікке ықпал етеді. Осы уақытта қысқарту айналым капиталды пайдалану тиімділігін жоғарылатуға және олардан қайтарымды ұлғайтуға қол жеткізген қаржылық басқарудың маңызды бағыттары болып табылады.

Айналымның жылдамдығы белгілі бір уақыт аралығында - жыл, квартал айналымының ол коэффицентін сипаттайды. Бұл көрсеткіш кәсіпорынның айналым капиталы. Мысалы, бір жылдағы айналыс санын көрсетеді ол сатылған өнімнің көлемінің айналым құралдардың орташа сомасы болып алынатын айналым капиталына қатынасы ретінде анықталады:

Айналымдылықтың оң коэфиценті бір теңге болатын айналым құралға келетін сатылған өнім көлемін көрсетеді. Бұл коэфицентін өсуі айналым санының өсуін білдіреді және мынаған әкеледі:

- өнім өндірісі немесе әрбір салынған теңгеге сату көлемі өседі;

- тура сол өндіріс көлеміне азырақ айналым құралдары.

Айналымдылықтың оң коэффицентінің, яғни айналым жылдамдығының өсуі кәсіпорынның өзінің айналым құралдары рационалды және тиімді пайдалануын білдіреді. Айналым санының қысқаруы кәсіпорынның қаржылық жағдайының нашарлағанын білдіреді.

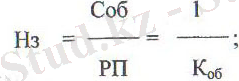

Айналымдылықтың кері коэффиценті немесе жүктеу коэффиценті сатылған өнімнің бір теңгесіне кеткен айналым құрамының көлемін көрсетеді, және былайша есептелінеді:

Мұндағы, Нз жүктеу коэффиценті

Өндірістік айналым қоры - бұл еңбек заттары мен еңбек құралдарының арзан бағалы және тез тозатын заттарды есепке алғандағы заттық мазмұны . Мұның экономикалық мәні- өздерінің толық құнын дайын өнімге түгелдей көшірілуімен сипатталады.

Айналыс қоры - өндіріс процесіне тікелей қатнаспайды, алайда өндіріс және айналыс бірлестіктіктерін қамтамасыз ету үшін қажет.

Өндірістік айналым қоры мен айналыс қоры ауыспалы айналым қаражаттарын үздіксіз қамтамасыз етуде тұрақты қозғалыста болуы тиіс. Осыдан авансты құнның тұрақты және заңды ауысым нысаны пайда болады:

- Ақшалайдан тауарларға;

- Одан кейін өндірісті;

- Қайтадан тауарлы және ақшалай

Қортындысында айналым қаражатын береді.

Айналым қаражаты - өнім өндіру мен оны сатудың үздіксіз процесін қамтамасыз ету мақсатында өндірістік айналым қорлары мен айналыс қорларын құру үшін бірлестіктерге, кәсіпорындарға, ұйымдарға алдын ала берілетін ақшалай қаражаттың жиынтығы.

Айналым қаражатының қызметі өнімді өндіру және сату кезеңдерінде төлем есеп айырысу жұмыстарынан тұрады. Бұл жағдайда өндірістік айналым қорының қозғалысы дер кезінде материалдық факторлардың айналымын қайта қалпына келтіруге, ал айналым қаражатының қозғалысы - ақша, төлем айналымына жалғасады.

Айналым қаражаты ауыспалы айналым процестеріне қарай:

- өндірістік айналым қоры;

- Айналыс қоры ;

Қалыптастыру көздеріне қарай:

- Меншіктік;

- Қарыз

Жоспарлау ерекшеліктеріне қарай:

- Мөлшерлеу;

- Мөлшерлемелеу болып бөлінеді.

Кәсіпорын жарғылық қорын анықтағаннан кейін, дербес өндірістік қызметінің мүмкіндіктеріне қарай айналым қаражатының мөлшерін белгілейді.

Айналым қаражатының құрылымы

Ауыспалы айналым үш кезеңнен тұрады:

- Бірінші кезеңде - кәсіпорын ақша қаражаттарын еңбек заттарын яғни шикізатты сатып алуға жұмсайды. Ақша қаражаты ақшалай нысаннан тауарлы нысанға, ақша қаражаты айналыстан өндіріске өтеді.

- Екінші кезеңде - өндірістік қор мен жартылай фабрикаттар айналысының нәтижесінде дайын өнім пайда болады.

- Үшінші кезеңде - дайын өнім сатылады, айналым қоры өндірістен айналысқа көшеді және қайтадан ақшалай нысаны бар айналады.

Айналым қаражатының көрсеткіштері:

1. Айналым қаражатының айналу коэффициенті:

Кайналым = Ө / Қ

Ө - белгілі бір кезеңдегі сатылу құны

Қ - сол кезеңдегі айналым қаражатының орташа қалдығы.

Егер сатқаннан түскен түсім бір жылда 2000 млн. теңгені құраса, ал айналым қаражатының орташа қалдығы - 400 млн. теңге болса, онда айналу коэффициенті:

Кайналым = 2000/400 = 5.

Демек бір жылдағы айналым қаражатына салынған әр теңге 5 рет айналысқа түскен.

Айдың ұзақтығы - 30 күн, тоқсан - 90 күн, жыл - 360 күн болып есептеледі.

- Күн = Т / К айналым

Кайналым - айналым коэффициенті;

Т - күннің көрсеткіштерін анықтайтын уақыттың ұзақтығы.

Т = 30, 90, 360.

1. Күн = Т * Қ / Ө

Күн = 360 / 72 = 5, ал Күн = 360 * 400 /2000 = 72.

Сонан соң капиталдың орташа тәуліктік айналымын табуға болады:

Тәулік = Ө / Т

Осыдан бір күндегі айналым ұзақтығы:

Күн = Қ / Ө

Сонымен қатар айналым қаражаты бекіту коэффициентінің шамасын да анықтайды, бұл айналу коэффициентінің кері көрсеткіші:

Кбекіту = 1 / Кайналым

Келтірілген мысал бойынша: Кбекіту = 400 / 2000 = 0. 20

Бұл тауарды сатқаннан кейінгі түсімнің 1 теңгесіне шаққандағы айналым қаржатының орташа қалдық сомасын анықтайды, мысал бойынша ол 20 тиынға тең.

Өнімнің материалдық сыйымдылық көрсеткіші:

Мсыйымдылық = М / Өндіріс

Мұнда М - щикізат, отын, материал, энергия т. б шығындар;

Өндіріс - өндіріс көлемі.

Бұл көрсеткіштің кері шамасы материал қайтарымы:

Мқайтарым = Өндіріс / М.

Айналым қаражатының көлеиі өнімнің санына және оның түр-түрінің көзделген межеде шығарылуына, нарықтың талабына сәйкес жеткілікті мөлшерде болуы қажет. Сонымен қатар бұл көлем нормативті запастарды құруда өндіріс щығындарынан артпауға тиіс.

Айналым қаражатында тұтынылатындарды анықтағанда негізінен үш әдіс қолданылады:

1. Талдамалы әдіс бойынша өндіріс көлемінің өсуіне байланысты айналым қаражатында тұтынылатын орташа нақты қалдықтарының мөлшері анықталады. Бұл әдіс айналым қаражатының жалпы сомасында үлес салмағы жоғары кәсіпорында қолданылады.

2. Коэффицентті әдісті қолданылғанда запастар мен шығындар, өндіріс көлемінің өзгеруіне тікелей әсер ететін (Шикізат, материал, аяқталмаған өндіріс, қоймадағы дайын өнім ) және оған әсер етпейтін (қосалқы бөлшектер арзан бағалы және тез тозатын заттар, болашақтағы шығындар) болып екіге бөлінеді.

Бірінші топ бойынша айналым қаражатында тұтынылатындардың алдағы жылдағы мөлшері өткен жылғы өнім шығындарының өсу қарқыны анықталады.

Екінші топ бойынша тұтынылатындар орташа нақты қалдықтар деңгейіне қарай қарастырылады.

3 . Тікелей есептеу әдісі кәсіпорындарға ұйымдық техникалық даму деңгейіндегі әрбір айналым қаражаты элементтерінің барлық өзгерістерін есепке ала отырып, тауарлы материалдық құндықтарды тасымалдау және кәсіпорындар арасындағы тәжірибелі есеп айырысу жұмыстарын атқаруға қолданылады. Бұл әдіс кәсіпорында өндірілетін өнімнің болашақта еңбек сыйымдылығын неғұрлым азайтуға бағытталған. Ол кәсіпорынның жабдықтау, заң өнім өткізу, өндірістік бөлімдерінде, сондай-ақ есептеу және басқа ішкі құрылымдарында жұмыс істейтін кадрлардың аса біліктілігін талап етеді.

Айналым қаражатының мөлшері бірнеше бөліктен тұрады:

- Көлік қоры, жүкпен құжаттардың айналым уақыттары арасындағы айырмашылық

- Қоймаға жүк түсіру, қабылдау және өңдеу уақыттары, нақты түскен материалдар негізінде анықталады;

- Материалға талдау жасау, хронометраж арқылы жүргізіледі;

- Материалды өндіріске дайындау уақыты;

- Қоймадағы запас, ол өндіріс процесінің үздіксіз жұмыс істеуі үшін қажет;

- Кепілдіктегі запасы, ұдайы қалыпты жағдайдағы қажеттілік, ол ағымдағы запастың 50% мөлшерінде белгіленеді.

Кәсіпорынның айналым қаражатын қалыптастыру көздері:

- Тұрақты пассивтер;

- Несиелік қарыз;

- Банк және басқа да несие бере алатын субъектілер.

Тұрақты пассивтер:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz