Кәсіпорын тиімділігін арттырудың теориялық және әдістемелік негіздері: Маңғыстаумұнайгаз АҚ-тың экономикалық жағдайын талдау

МАЗМҰНЫ

1 КӘСІПОРЫННЫҢ ТИІМДІЛІГІН КӨТЕРУДІҢ ТЕОРИЯЛЫҚ АСПЕКТІЛЕРІ

1. 1 Тиімділіктің экономикалық мазмұны, мәні және оны арттыруға әсер ететін факторлар

тиімділіктің экономикалық мазмұны мен мәні.

кәсіпкерлік қызметтің мақсаты пайда табу ғана емес, сонымен қатар шаруашылық қызметтің жоғары деңгейлі тиімділігін қамтамасыз ету. Пайданың абсолютті көрсеткішіне қарағанда тиімділік - салыстырмалы көрсеткіш, ол кәсіпорын табыстылық деңгейін көрсетеді. Тиімділік нақты бір базаға қатысты пайдалылық деңгейін анықтайды. Кәсіпорын тиімді болып саналады, егер өнімді өткізуден түскен түсім сомасы өндіріс шығындарын жабатын болса және пайда қалыптастыратын болса.

Тиімділік бағалаушы нәтижелік көрсеткіш, мақсаты бағыттылық, әр түрлі қорлар қалыптастыратын көз, қоғамның таза табысын есептейтін инструмент ретінде экономикалық категория болып бөлініп шықты. Оның негізгі фунцияларына есептік, бағалау, ынталандыру жатады.

Нәтижелік көрсеткіш ретінде тиімділік қолда бар ресурстарды пайдалану тиімділігі, бизнес жетістігін (сәтсіздігін), қызмет көлемінің өсуін (төмендеуін) сипаттайды.

Кәсіпорынның түпкі қызмет нәтижесі тиімділік болғандықтан, ол кәсіпорынның кеңеюі, дамуы, өзінқаржыландыру мен бәсеке қабілеттігін арттыру жағдайларын жасайды.

Экономикалық теориясы даму барысында «тиімділік» түсінігі қарапайым анықтамасынан - кез келген тауарды өндіру мен сатудан түскен табыс, таза тиімділікке дейін әрдайым нақтыланып отырды.

Тиімділік көрсеткіштері кәсіпорын табыстылығын әр түрлі позицияда өлшейді және экономикалық процестерге қатысушылардың назарларына сәйкес топтайды. Олар кәсіпорынның табысы мен пайдасын қалыптастыратын факторлы ортаның маңызды сипаттамасы болып табылады. Сол себептен олар кәсіпорынның қаржылық жағдайын бағалау мен салыстырмалы талдаудың маңызды элементі ретінде қызмет атқарады. Өндірісті талдауда тиімділік көрсеткіштері инвестициялық саясат пен баға құрудың инструменті ретінде қолданылады.

Негізгі көрсеткіштерді келесі топтарға біріктіруге болады:

- өткізілген өнім құны негізінде есептелген көрсеткіштері;

- өндіргіш активтер негізінде есептелген көрсеткіштері;

- қолма-қол ақша қаражаттарының ағыны негізінде есептелген көрсеткіштері;

«Тиімділік» түсінігінің кәсіпорын, тұтынушы және мемлекет позицияларнан әр түрлі мәні бар. Бірақ барлық жағдайда да ол ұтыс деген мағынаны білдіреді. Егер кәсіпорын (өндірістік кәсіпорын) тиімді жұмыс жасаса (қалыпты шаруашылық жағдайда), бұл тұтынушының нақты бір өндірушіден (немесе соның дүкенінен) тауарды сатып ала отырып, ғанибет табады (таңдауы бола тұра), ал мемлекет (қоғам) кәсіпорынның табысына салық салу арқылы зиянды обьектілеріне сүйеу болып, қоғамдық приотитетті мәселелерді шешеді. Тиімділіктің болуы мемлекет, кәсіпорын, жұмыскер мен мүлік иесінің экономикалық назарларын қанағаттандыруды қамтамасыз етеді. Кәсіпорынның экономикалық назарына өзіне қалған тиілділік үлесін арттыру. Осы тиімділік арқылы өзінің өндірістік және әлеуметтің дамуының мәселелерін шешеді. Жұмыскерлер үшін тиімділікті арттыру материалды ынталандырудың жақсаруы мен өздерінің әлеуметтік даму деңгейінің жоғарылауымен байланысты. Меншік иелері сондай-ақ тиімділіктің артуына мүдделес, сол арқылы дивидендтер өседі, капиталдың өсүі қамтамасыз етіледі.

Тиімділік көрсеткіштері пайдаға қарағанда кәсіпорын шаруашылық нәтижесін толық сипаттайды, өйткені тиімділіктің өлшемі ресурстарды қолданудың пайдалылығын көрсетеді. Оларды кәсіпорын қызметін бағалауға және инвестициялық саясат пен баға құрудың инструменті ретінде қолданылады.

Тиімділікті 2 түрлі позицияда қарастырған жөн: обьективті экономикалық категория және санды, сапалық көрсеткіштер ретінде. Обьективті экономикалық категория ретінде кәсіпорынның шаруашылық қызметінің пайдалылық, табыстылық, қаржылық нәтижесін сипаттайды.

Экономикалық теорияда тиімділікке бірнеше анықтама қолданады:

- пайдалылық

- пайда түріндегі сауда қызметінің пайдалы нәтижесін оны алудағы жиынтық шығындарға қатынасы

- құндық формада есептелінген шаруашылық қызмет нәтижелері шығындарын немесе ресурстарының нәтижелерін салыстыру

- басқа нәтижелілік көрсеткіштерін қамтитын итегралды көрсеткіш

Тиімділіктің кез келген анықтамасында алынған (күтіліп отырған) пайданың келесі көрсеткіштерінің біріне қатынасы арқылы анықталады: тауар айналымының көлемі, айналым шығындары, негізгі өндірістік қор мен айналым қорының орташа құны, еңбек ақы қоры және т. б.

Тиімділік коэффициеттер жүйесі 3 түрлі санатты біріктіреді:

- пайда негізінде есептелетін;

- өндірістік активтердің бергіштігін бағалауда есептелетін;

- қолма қол ақша құралдарының ағыны негізінде есептелетін.

Алғашқы екі топ көрсеткіштері пайда мен шығыс туралы бухгалтерлік есептің берілгендері негізінде есептеледі. Бұл жерге келесі коэффициенттер кіреді:

- сату пайдасы;

- ағымдағы шығыстар коэффициенттері;

- сатылған тауарлар құнының коэффициенттері;

- меншік капиталының пайдасы;

- ресурстар (еңбек және материалдар) тиімділігінің коэффициенттері;

- пайда эффектілігінің коэффициенттері.

Бұл коэффициенттерді есептеу әдістемесі баланстық пайда (БП), таза пайда (ТП), өткізуден түскен пайда (ӨП) негізінде жасалады. Кәсіпорын қызметін мемлекеттік реттеу әдістемесінде таза пайданы қолдану тиімділіктің салық салу жүйесіне әсерін тигізеді.

Коммерциялық кәсіпорын өндірістік процесті ұйымдастыруда белгілі бір жұмыскерлер санын белгілейді. Еңбек ақыға жұмсалған шығындары жиынтық шығындар сомасының басым көп бөлігін қамтиды. Сондықтан да кәсіпорын үшін еңбек ресурстарының тиімдіглігін анықтау маңызды. Еңбек ресурстары тиімділігі жеке көрсеткіштермен сипатталады: бір коммерциялық жұмыскерге есептелінген пайда, орта күндік (орта жылдық) жұмыскерлер санына есептелінген пайда және оларды сақтауға (еңбек ақы қоры, кадрларды даярлауға, еңбек пен жұмыскерлерді қорғауға) кеткен 1 тенге шығынға есептелінеді.

Нарықтық экономикасы дамыған елдерде тиімділік көрсеткіші ретінде капиталға салынған пайда нормасы сипатында болады. Кейде оны активке салынған пайда коэффициенті деп те атайды. Кәсіпорын қаншалықты жақсы жұмыс жасайды, бизнеске құйылған қорлар қандай пайда табады деген сұрақтарға жауап береді. Отандық аналитикалық практикада мұндай коэффициенттер бұрын соңды қолданылмаған.

Нарықтық экономикаға өтуде кәсіпорынның капитал тиімділік көрсеткіштері оның негізгі ресурстарының элементтері нәтижелігін сипаттайтын маңызды көрсеткішке айналып отыр.

- Экономикалық тиімділікті есептеу жолдары

Кәсіпорын қызметінің тиімділігі өндірістің нәтижелерін (тиімділігін) шығындары мен қолданылған ресурстарды салыстыру жолымен өлшенеді. Қол жеткізілген тиімділікті (табыс, өнім) авансталған немесе қолданылған ресурстармен (шығындармен) салыстыра отырып кәсіпорын қызметінің бірқатар қөрсеткіштерін анықтауға болады. Олрды шартты түрде екі топқа бөледі:

- Қорытындылаушы

- Тезнико-экономикалық.

Бірінші топтың қөрсеткіштеріне табыстың деңгейі, еңбек өнімділігі (еңбек сыйымдылығы) қор қайтарымдылығы (қор сыйымдылығы), материал қайтарымдылығы (материал сыйымдылығы), капитал салудың қайтарымдылығы (капитал сыйымдылығы) жатады. Екінші топқа ресурстарды пайдалыну тиімділігінің көрсеткіштері жатады. Олар кәсіпорвндағы өндіріс процесінің кейбір жақтарын жоспарлау мен нақты талдау, оның өсу себептерін есептеу үшін қолданылады. Бұлар: еңбек құралдарын, агрегат қуатын, пайдалану коффиценті, жеке жұмыс өнімділігі және т. б; энергия, жанар-жағармай, материалдар мен шикізаттың меншікті шығындары; меншікті капитал салымдары, өзін-өзі ақтау мерзімі, келтірілген шығындар.

Өнім динамикасы мен ресурстар динмикасы (шығындарының) арақатынасы экономикалық өсу сипатвн анықтайды. өндірістің экономикалық өсуіне экстенстивтік немесе интенсивтік тәсілмен қол жеткізуге болады. Өнімнің өсу қарқынының ресурстардың немесе шығындардың өсу қарқынынан артық болуы экономикалық өсудың басым интенсивті екендігін дәлелдейді.

Өндірістің экономикалық тиімділігінің жеткілікті жоғары қарқынды және біріңғай өсуін қамтамасыз ету мүмкіншілігі тек дамудың интенсивті түріне өтуге жағдай жасайды. Бұдан шығатын қорытынды, өндірісті жан-жақты интенсивтендіру - оның тиімділігін арттырудың шешуші себебі. Сөз ең алдымен, әрбір материалдық, еңбек және қаржы ресурстарының бірлігінің қайтарымын арттыру үшін негізгі өндірістік қорларды тиімді пайдалану туралы болып отыр.

Өндіріс тиімділігінің ең басты қөрсеткіщі жанды еңбек өнімділігі болып саналады, ол өндіріс нәтижесімен, жұмыс істеушілердің орташа тізім санының арақатынасымен немесе еңбек сыйымдылығымен, өнім бірлігіне кеткен жұмыс уақытының шығындарымен өлшенеді. Жапонияда өнімділік, кәсіпорынның іскерлік белсенділігін сипаттайтын көрсеткіштер қатарына жақызылады. Бұл елдің кәсіпорындарының қаржылық есебінде есептелген түрінде мынадай еңбек өнімділігі коэффиценттері келтіріледі:

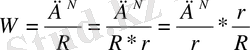

Кәсіпорындарда еңбек өнімділігнің негізгі көрсеткіші бір жұмыс істеушіге шаққандағы жылдық орташа өндірілген өнім болып табылады. Оның шамасы бір жұмысшыға шаққандығы орташа өндірілген өнім мен жұмыс істеушілер құрамындағы жұмысшылардың үлес салмағына байланысты.

Бұл тәуелдік мына формуламен көрсетіледі:

Мұнда: Д N - өнімді сатудан түскен табыс (ақша) ;

R - жұмыс істуешілердің тізімдік орташа саны;

r - жұмысшылардың тізімдік орташа саны;

- бір жұмысшыға шаққанда жылдық орташа өндірілген өнім;

- бір жұмысшыға шаққанда жылдық орташа өндірілген өнім;

- жұмыс істеушілер құрамындағы жұмысшылардың үлес салмағы.

- жұмыс істеушілер құрамындағы жұмысшылардың үлес салмағы.

Формуладан бөлшекті бір санға (r) көбейтіп және бөліп көбейткіштер алсақ, одан бір жұмысшыға шаққандағы өндірілген өнім және оның үлес салмағы көп болған сайын, бір жұмыс істушіге есептелген орташа жылдық өндірілгені де жоғары болатынын көруге болады.

Кәсіпорынның экономикалық тиімділігі келесідей анықталады:

экономикалық тиімділік = таза пайда / активтер. орташа құны * 100%

- Кәсіпорын тиімділігін арттырудың шет ел тәжірибесі

Отандық экономикалық теориясында ұзақ уақыттан бері тиімділікті арттырудың бірден бір көзі еңбек деп есептелініп келді. Мұндай жағдай негізінде сирек кездеседі, мысалы сатушы тауарды сатып алып тез арада жоғары бағамен сату керек болған жағдайда ғана тиімділік алудың қайнар көзі еңбек болады.

Тиімділік күрделі және көп мағыналы категория. Атақты американ экономист-ғалымы Самуэльсон тиімділікті өндіріс факторларының сөзсіз пайдасы ретінде, кәсіпкердің белгісіздік жағдайда тәуекелге бару, жаңалық енгізу мен жетілдіру, кәсіпкерлік қызметтің нәтижесі ретінде, монополиялық табыс, этикалық категория деп анықтаған.

Тиімділікті анықтайтын басты факторлары болып жаңалық енгізу, тәуекелге бару батылдығы (тәуекел тиімділік көзі ретінде), құралдарды рационалды пайдалану, қызметтің оптималды көлеміне қол жеткізу (яғни оптималды тиімділік әкелетін өндірістің белгілі бір масштабын анықтау) табылады.

Шет елдер тәжірибесі көрсеткендей

«Директ кост»

2 «Маңғыстаумұнайгаз» акционерлік қоғамының экономикалық жағдайын талдау

2. 1 Қазақстандағы мұнайгаз саласының сипаттамасы

қазақстанда мұнайгаз өнеркәсібі экономиканы тоқыраудан шығарады деген тұжырым қалыптасқан. Елбасының халқына жолдауында және 2030 жылға дейінгі стратегиясында мұнайгаз сапасының дамуы, республика экономикасын дамытудың басымды бағыттары ретінде көрсетілген. (сноска) Шын мәнінде мұнайгаз саласы экономиканың басқа салаларының дамуына ықпалын тигізеді, себебі мұнайгаз өнеркәсібінің дамуы тек мұнай мен газға байланысты салаларға емес, сонымен қатар отандық энергетикалық, көлікті тасымалдау, машина құру, химия және мұнайхимия, жеңіл өнеркәсіп, жол салу, инфрақұрылым және басқа қызмет салаларына да өзінің ықпалын тигізеді.

Барланған мұнай қорының көлемі бойынша Қазақстан Республикасы дүние жүзінде 12-орын, газ бен газ конденсаты бойынша 15 орын, ал өндіру деңгейі бойынша 23 орынды иеленеді. Жобалық ресурстар шамамен 13 млрд. тонна мұнайды құрайды.

Өндірілетін мұнайдың көп бөлігі Атырау облысының кәсіпорындарына (республика өндірісінің 46 пайызына) тиеді, Маңғыстау облысына шамамен 30 пайызы, Қызылорда облысына 13 пайызы, Ақтөбе облысына 11пайызы тиеді.

Еліміздің отын энергетикалық құрылымын қарастыратын болсақ, олардың ресурстық құрылымында өндірістің, ал бөліністік құрылымында экспорттың үлес салмағының күрт өскендігін байқауға болады. (Кесте-)

Қазақстанның отын-энергетикалық ресурстарындағы құрылымдық өзгеріс көрсеткіштері

(шартты отын, мың тонна)

Құрылымы

%

Құрылымы,

%

Құрылымы,

%

Соның ішінде:

өндіру

Соңғы он бес жыл ішінде мұнайдың (газ конденсатын қоса есептегенде) барлық ресустардағы өндірістің пайыздық үлесі 55, 2 ден 90, 4-ке дейін, ал оның бөлінуінде экспорттың әлгіндей үлесі 42, 2 ден 75, 5-ке дейін өсті. Бұл мәліметтер әзірге мұнайды өндірудің негізгі мақсаты - экспортқа шығару болып отырғанын дәлелдейді.

2000 жылғы отын энергетикалық баланстың қалыптасқанына қарамастан республика ресурстарға деген қажеттіліктерді толығымен қамтамасыз ете алмайды екен. Өйткен жылмен салыстырғанда республикамыздың отын энергетика баланстың ресурстық бөлімдерінің көрсеткіштерін құрайтын құрылым айтарлықтай өзгерді. 2004 жылы өндірудің үлесі салмағы 88, 5 пайыздан 84 пайызға кеміді, ал импорт 6, 6 пайыздан 5, 5 пайызға сәйкесінше өсті.

Мұнай өндіру перспективасы

Республиканың мұнайгаз бірлестіктері өз стратегиясын тарату мақсатында шетелдік алдыңғы қатарлы бірлестіктерімен бәсекеге түсе алады. Өйткені мұнайгаз өнімін өндірудегі тәжірибесімен бірге табиғаттағы мол шикізаттармен байланысты кен орындармен, сонымен қатар өз стратегиясында шешімдері мен білімдеріне, ойларына сүйене алады. Отандық энергия бірлестіктері мен әр түрлі жағдайларға байланысты өзгеріске ұшырап тұрады. Мұндай жағдайда менеджерлер жаңа талаптарды ұсынып тұруы шарт ірі мұнай бірлестіктері ұзақ мерзімді мақсаттарды іске асыруда тұрақты дамудың жалпы перспективті бизнесіне жаңа технологиялар мен басқа шаруашылық субьектілер әріптестеріне сүйене отырып өзінің компаниясының жетістікке жетуін көздейді. Басқаруда біріңғай стратегиялық жетістігін пайдалану және бірлестіктің негізгі факторларына бағдарлама еншілес кәсіпорындардың қаржылық нәтижесінің консалидациясына талап қояды, сонымен қатар салық салу қағидаларын енгізеді. Мұнайгаз кәсіпорындарының ерекше мәні икемді салық заңдылығына аталмыш өнеркәсіп компанияның әрекетіне оптималдық тәртіп пен әрбір қатысушылардың қызығушылығын айқындайды. Қазақстан Республикасының мұнайгаз өнеркәсібінде әр түрлі 600-ге жуық кәсіпорын, оның ішінде 145 (25пайызы) ірі және 190 (32 пайызы) мемлекет меншігіндегі кәсіпорындар мен 265 (43 пайызы) жекек меншіктегі кәсіпорындар жұмыс істейді. Республикамызда жүргізілген сындарлы саясаттың арқасында мұнайгаз саласы да айтарлықтай дамуға қол жеткізді. Оны төменде келтірілген кесте деректері дәлелдейді

Қазақстанда 2001-2005жылдағы мұнайгаз өндірудің көлемдік және қарқындық көрсеткіштері

Кестеде келтірілген мәліметтерден белгілі болып отырғандай, соңғы он жыл шамасында (1995-2005жж) мұнай өндіру екі жарым еседей өскенде, газ өндіру 4, 2 еседен аса өскен. Ал соңғы (2001-2005жж) бұл көрсеткіштер сәйкесінше 142, 2 және 216, 6 пайыз болды. Бұл деректер мұнай мен газды өндіру көлемінің артуы салдарынан отын энергетикалық ресурстар құрылымында оңтайлы (тиімді) өзгенрістердің орын алғандығын дәлелдейді. Сондай-ақ бұл өзгерістер Қазақстанның экспорттық әлеуетінің қарқынды өсіп келе жатқандығына да дәлел бола алады.

Табиғи газдың барланған қоры бойынша Қазақстан әлемнің барлық елдері арасында он бесінші орын және Тәуелсіз Мемлекеттер Достастығы елдері арасында төртінші орын алады. Еліміздегі табиғи газдың елеулі босалқы қорына, оның 3трлн. м 3 көлемінде барланған газы ие. Бұрғылауға дайындалған дайындалған құрылымдық жасалынымдардың перспективті ресурстары 667млрд. м 3 , оның 576 млрд. м 3 Батыс Қазақстан облысында орналасқан.

Бүгінгі Қазақстанда 100-ден астам кен орындары ашылған. Олар негізінен Каспий қайраңы мұнайгаз аймақтарындағы оңтүстік Маңғыстау, Торғай, солтүстік Үстірт және Шу-Сарысу облыстарында орналасқан. Газдың мұнаймен аралас ең ірі барланған қорлары Батыс Қазақстандағы өндіріліп жатқан Теңіз, Өзен, Жетыбай, Жаңажол және Қызылорда облыстарындағы Құмкөл, Ақшабұлақ кен орындарында шоғырланған.

Елдің шикізат базасының басты ерекшеліктері:

- өндіріліп жатқан мұнайгаз кен орындарының 50 пайызына дерлігі қиын алынатындарға жатады. Бұл ретте кен орындарының едәуір бөлігі өндірудің құлдырау сатысында тұруы;

- мұнайгаз ресурстарының негізгі көлемі жыныстардың күрделі коллекторлық сипаты бар. Каспий ойпатының тереңде тұз астында жатқан түзілімдерімен байланысты, құрамында күкіртті оттегі және көмірқышқыл газының көп болуымен сипатталады;

- Газ кен орындарының көпшілігі ұсақтар сипатына жатады.

Олардың қосынды қорлары газдың жалпы қорының 1, 5 пайызынан аспайды. Алдағы кезеңде барлық газ көлемі мұнай өндіруші компаниялардың қосымша өнімі болады. Еліміздің кен орындары бойынша сұйық газды, газ конденсатын және мұнай өндірудің болжамдық көлемі екі нұсқада көрсетілген (кесте-)

Кесте-

ҚР негізгі кен орындарының мұнай өндіру болжамы (млн. т)

Кесте мәліметтеріне көз жүгіртсек, еліміздің кен орындарында мұнай өндіру жыл өскен сайын арта түспек. Болашақ кезеңдегі мұнайгазды өндірудің деңгейі мына факторларға байланысты болады:

- әлемдік қауымдастықтың мұнайгазды тұтынуының өсуі;

- ресурстарды нарыққа шығару көлемі;

- перспективалық аймақтарда бірнеше ашылмаған кен орындарды және Қашаған есебінен барланған нақты қорлардың көлемі мен оларды өсіру мүмкіндігі;

- көмірсутек шикізатының әр түрлі қоры бар барланған мұнайгаз және газоконденсат кен орындарын игеретін шет ел инвесторларының қызметі нәтижесі;

- Каспий қайраңы аймағында орналасқан ірі мұнайгаз ке орын Қашағанды барлау және игеру бойынша жұмыстарды жүргізуге ірі трансұлттық компаниялардың дайындығы;

- Мұнай өнімдеріне деген халық сұранысының өсуі;

- Республикадағы экономиканың өсуі мен саяси тұрақтылығы.

Қазақстандағы ірі мұнай компанияларына қысқаша сипаттама

«Қаражанбасмұнай»

1994 жылы «Қаражанбасмұнай» МГӨБ-ын қайта құру барысында акционерлік қоғам «Қаражанбасмұнай» құрылды. 1997 жылдың сәуір айында кәсіпорынды ресмилеу жұмысы жүргізілген.

Қазіргі уақытта негізгі иеленуші болып қытайлық серіктестік Citic Group табылады. Барлық акциялардың 50%-ы серіктестікке тиесілі, ал қалған 50% акциялар құқықты түрде еңбек коллективі мүшелерінің қолында.

Мұнай өндіруші «Қаражанбасмұнай» кен орыны Бозащы түбегінде орналасқан, ол шамамен Ақтау портынан 200 км қашықтықта орналасқан (Батыс Қазақстан, Маңғыстау облысы, Түпқараған ауданы) . Кәсіпорын 1974 жылы 300 метр тереңдікте тұнып қалған мұнайды табу барысында ашылған.

Соңғы жылдары серіктестік кәсіпорын қоры 2000 жылғы 33, 8 млн. тонна мұнаймен салыстырғанда 57, 5 млн. тоннаға өскенін дәлелдеді.

Өндіру 1980 жылы басталған болатын. Қаражанбас кен орынын пайдалану мерзімі 20 жылды құрайды.

2004 жылы кәсіпорын 2, 3 млн. тонна мұнай мен газ конденсаты өндірді, сонымен ол алдыңғы жылғы көрсеткішті 21%-ға өсірді. Ал 2005 жылы өнімді 3, 8%-ға, яғни 2, 2 млн. тоннаға дейін төмендетті. Өнімнің төмендеуі 2006 жылы да жүріп жатты: соңғы 17 айдың көрсеткіші бойынша мән 1, 1%-ға жақындағын.

2000 жылы іске қосылған бұрғылау бағдарламасы бойынша «Қаражанбасмұнай» соңғы 8-10 жыл ішінде шамамен 800 скважинаны бұрғылауды көздеп отыр. Бұл мақсаттар үшін кәсіпорынның бұрынғы иеленушілері Nations Energy Company ltd. «ТұлпарМұнайСервис» кәсіпрнын құрды, және де ол акционерлік қоғамның бұрғылау мен жөндеу саласында жалғыз мердігері (подрядчик) болып табылады.

Кәсіпорында өндірілетін мұнайдың 60%-ы Махачкалаға тасымалданады, 35%-ы Атырау-Самара мұнай құбыры арқылы және шамамен 6-8%-ы Қазақстанның ішкі рыногында пайдаланылады. «Қаражанбасмұнай» ААҚ ВТС консорциумымен, сонымен бірге Баку-Тбилиси-Джейхан мұнай құбырымен келісім- шартқа отыруға үміттеніп отыр, сол арқылы айына 120 мың тонна немесе өндірілген шикізаттың 50%-ын тасымалдауды көздеп отыр.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz