Кәсіпорын капиталының құны: теориялық негіздер, есептеу тәсілдері және капитал құрылымын басқару

КӘСІПОРЫННЫҢ КАПИТАЛ ҚҰНЫ

Астана қ. С. Сейфуллин атындағы ҚАТУ аға оқытушы Мұқашева Г. М.

Нарықтық экономика жағдайларында кез-келген кәсіпорын үшін өзінің шаруашылық-қаржылық қызметін қажетті қаражаттармен (қаржы ресурстарымен) қамтамасыз ету мәселесі маңызды басқару объектісі болып табылады.

Қаржы ресурстары - бұл кәсіпорынның қарамағындағы және оның қаржылық міндеттемелерін орындауға, өндірісті қаржыландыруға бағытталатын ақша қаражаттарының жиынтығы. Қаржы ресурстары өндіріс барысын дамытуға, өндірістік емес сала объектілерін қолдауға және дамытуға, сондай-ақ резервтік қорларды қалыптастыруға бағытталады.

Кәсіпорын қызметін қаржы ресурстарымен қамтамасыз ету - бұл өндіріс барысын қаржыландыру нысандарының, әдістерінің және принциптерінің жиынтығы болып табылады. Бір сөзбен айтқанда кәсіпорынның қаржы ресурстарының көздерін қалыптастыру деп кәсіпорын капиталының қалыптасу процесін айтады. Кәсіпорынның қаржы ресурстарын тартуының ішкі және сыртқы көздері болады.

Сурет 1. Қаржы ресурстарының қалыптасу көздері

Кәсіпорынның өндірістік процесті дамытуға бағытталған қаржы ресурстары оның ақшалай нысанындағы капитал болып табылады. Қаржы ресурстары кәсіпорынның жалпы қаражаттарының жиынтығы болса, капитал - осы қаражаттардың өндіріс барысына салынған бөлігі. Осыдан келе, кәсіпорын капиталы дегеніміз - бұл кәсіпорынның өндірістік айналымына салынған және осы айналымнан табыстар алып келетін ақша қаражаттары болып табылады.

Қаржы ресурстары мен капитал арасындағы басты айырмашылық - кәсіпорынның қалыптасқан қаржы ресурстары оның капиталынан көп немесе тең болады. Қаржы ресурстары мен капиталдың тең болуы кәсіпорынның барлық қаржы ресурстары өндіріске инвестицияланғанын және оның ешқандай қаржылық міндеттемелерінің жоқтығын білдіреді.

Нарықтық жағдайларда қаржыны басқару принциптері кәсіпорындар үшін аса маңызды мәселе болып табылады.

Капитал құнының концепциясы қаржы менеджменті теориясының базалық негізі болып табылады. Бұл концепция тек қаражаттар тартуға байланысты шығындарды есептеп қоюмен ғана сипатталмайды. Кәсіпорынның инвестицияланған капиталы кәсіпорынның нарықтық құнын арттыруға қол жеткізетін табыстар алып келуі керек.

«Кәсіпорын капиталының құны» және «кәсіпорынның нарықтық құны» ұғымдарының арасында өзара байланыс бар. Кәсіпорын капиталының құны акционерлердың, кредиторлардың және инвесторлардың алдындағы міндеттемелерді өтеу бойынша шығындарды сипаттайтын қатысты (салыстырмалы) көрсеткіш болып табылады. Кәсіпорын құны акционерлік және қарыз капиталдардың құндық бағасын абсолюттік көрсеткіш бойынша сипаттайды.

Капитал құны - бұл капитал нарығында қаржылық құралдардың белгілі бір көлемін тартқан үшін осы көлемге пайыз түрінде көрсеткен жалпы қаражат сомасы.

Мынадай анықтамалары бар:

- Фирманың нарықтық құны (абсолюттік көрсеткіш) ;

- Фирманың құны (абсолюттік көрсеткіш) ;

- Капитал құны (салыстырмалы көрсеткіш, %) .

Инвесторлар мен мүлік иеленушілер алдында қарыздарды өтеу бойынша салыстырмалы шығындарды көрсетеді.

Капитал құнын анықтау қажеттілігі келесі жағдайлармен түсіндіріледі.

Біріншіден, бұл көрсеткіш кәсіпорын қызметін ұзақ мерзімді перспективасы тұрғысынан сипаттайды. Мәселен, меншікті капиталдың құны потенциалды инвесторлар үшін инвестициялар салудың тартымдылығын көрсетеді; қарыз қаражаттардың құны кәсіпорынның ұзақ мерзімді несиелер тартку мүмкіндіктерін анықтап береді.

Екіншіден, капиталдың жалпы (орташа салмақталған) құны капитал салымдарының бюджетін әзірлеу барысында шешуші көрсеткіштердің бірі болып табылады.

Үшіншіден, капитал құны қаржылық инвестициялардың тиімділін қалыптастыруда базалық көрсеткіш ретінде қарастырылады. Инвестициялардың тиімділік өлшемін кәсіпорын өзі белгілейтіндіктен, жекелеген қаржы құралдарының табыстылығын бағалау барысында салыстыру базасы ретінде капитал құнының көрсеткіші қолданылады. Бұл көрсеткіш қаржылық инвестициялардың нақты табыстылығын көрсетіп қана қоймай, сонымен қатар осы инвестициялардың нақты бағыттары мен түрлерін қалыптастыруға мүмкіндік береді.

Төртіншіден, кәсіпорын капиталының құны қаржылық леверидж механизмін қолдану арқылы капитал құрылымын басқару барысында қолданылады. Қаржылық леверидждің деңгейі қарызға тартылған қаражаттардың көлемі мен олардың құнынан тәуелді. Қаржылық леверидж кәсіпорынның қаржылық тәуекелін арттырады, сәйкесінше акциялар бойынша табыстың артуына алып келеді. Сол себепті, акционерлердің игілік жағдайын барынша арттыруды мақсат ете отырып, осы мақсатқа қол жеткізетін капитал құрылымын қалыптастыру керек. Сәйкесінше, капитал құрылымын кәсіпорын құнына әсер етуі тұрғысынан қарастыру қажет. Оңтайлы капитал құрылымы оның құны барынша төмен болған жағдайда қалыптасады.

Кәсіпкерлік қызмет тұрақты болған сайын, өндіріс барысы кеңейген және контрагенттермен байланыс артқан сайын, нақты бір кәсіпорын және оның бизнесі үшін оңтайлы капитал құрылымы, яғни меншікті және қарыз қаражаттардың оңтайлы қатынасы қалыптасады. Осы оңтайлы құрылымды қолдап тұруға жұмсалған шығындардың жалпы сомасын сипаттайтын көрсеткіш кәсіпорын капиталының құнын көрсетеді және қаржы теориясы мен тәжірибесінде «капиталдың орташа салмақталған құны» деген атаумен белгілі. Бұл көрсеткіш кәсіпорынның өз қызметіне салынған қаражаттардың қайтарымдылығын, олардың рентабельділігін анықтайды.

Тұрақты қызмет етіп тұрған және өзінің қызметін қаржыландырудың қалыптасқан жүйесі бар кәсіпорындарда капиталдың орташа салмақталған құны қосымша қаражаттар тарту нәтижесінде біршама уақыт бойында өзгеріссіз қалып отырады, алайда белгілі бір шегіне жеткенде оның мөлшері арта бастайды.

Сонымен, кәсіпорын капиталының құнының деңгейі аталған кәсіпорынның нарықтық құнын сипаттайтын маңызды көрсеткіш болып табылады. Қолданыстағы барлық қаражат көздерінің құнын төмендету кәсіпорындарға өздерінің нарықтық құнын арттыруға алып келеді, сәйкесінше, егер қаржыландыру көздерінің құны неғұрлым жоғары болса, кәсіпорынның нарықтық құны да соғұрлым өз деңгейін төмендетіп алады. Бұл, бірінші кезекте, ашық үлгідегі акционерлік қоғамдардың қызметіне қатты әсер етеді, өйткені олардың акцияларының бағасының артуы немесе кемуі капитал құнының, сәйкесінше, төмендеуіне немесе өсуіне байланысты болып келеді. демек, капитал құнын басқару кәсіпорынның нарықтық құнын арттырудың өзінше дербес бағыттарының бірі болып табылады.

Кәсіпорын капиталын құрылымдық талдау (тікелей, немесе сатылас, талдау) да ерекше маңызды. Бұл кәсіпорын қызметінің өндірістік бағыты туралы мәліметтерді түйіндеуге мүмкіндіктер береді.

Капитал құны кәсіпорындардың өзінің активтерінің нарықтық құнын қалыпты деңгейде сақтап қалу үшін ұсанатын табыс мөлшері болып табылады. Қаржы менеджерлері капитал құнын білу келесідей сұрақтар үшін маңызды: капитал салымдары туралы шешімдер қабылдау; капиталдың оңтайлы құылымын қалыптастыру; ұзақ мерзімді қаржылық лизингтік несиелер тарту; ескі облигацияларды жаңа облигацияларға ауыстыру; айналым капиталын басқару.

Кәсіпорын капиталының әрбір қалыптасу көзі өзінің құнына ие болады. Капиталдың құрамдас бөліктерінің құнын келесідей тәртіппен анықтауға болады:

k i - салық салынғанға дейінгі қарыз капиталдың құны;

k d = k i (1- t) - салықтан кейінге қарыз капиталдың құны, мұнда t - салық мөлшерлемесі;

k p - артықшылығы бар акциялардың құны;

k s - бөлінбеген табыстың құны (капиталдың ішкі құны) ;

k e - қарапайым акциялардың құны (капиталдың сыртқы құны) ;

k o - кәсіпорын капиталының жалпы немесе орташа салмақталған құны.

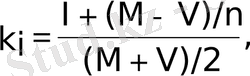

Қарыз капиталдың құны. Қарызға тартылған капиталдың салық салғанға дейінгі құнын (k i ) есептеуге болады. Бұл үшін облигациялар бойынша ақша ағындарынан келетін ішкі табыс мөлшерін (немесе өтеу кезіндегі табысты) есептеу керек. Облигациялардың табыстылығын есептеудің қарапайым формуласы келесідей:

(1)

(1)

мұнда I - жылдық пайыздық табыс төлемі; M - облигацияның номиналдық құны; V - облигацияны сатудан түскен табыстың таза нарықтық құны; n - облигацияның мерзімі (жыл, тоқсан, ай) .

Пайыздық табысқа салық салынатындықтан, қарыз капиталдың салық салынғаннан кейінгі құнын анықтау керек:

k d = k i (1- t) . (2)

Артықшылығы бар акциялардың құны. Артықшылығы бар акциялардың құны (k p ) осындай акциялар бойынша жылдық дивидендтерді (d p ) оларды сатудан түскен таза табысқа бөлумен анықталады:

k p = d p /p. (3)

Артықшылықты акциялар бойынша дивидендтерге салық салынбайтындықтан, есептеу әдістемесіне ешқандай өзгеріс енгізудің қажеті жоқ.

Сыртқы (акционерлік) капиталдың құны. Қарапайым акциялардың құны (k e ) әдетте инвестордың кәсіпорынның қарапайым акцияларына инвесторлардың талап ететін табыс мөлшері ретінде есептеледі. Қарапайым акциялардан тұратын акционерлік капиталдың құнын анықтау үшін тәжірибеде екі негізгі әдіс кеңінен қолданылады: Гордон үлгісі және негізгі құралдарды бағалау әдісі.

Гордонның экономикалық өсім үлгісі мына формуламен сипатталады:

P o = D 1 /(r - g) . (4)

мұнда P o - қарапайым акциялардың құны (нарықтық бағасы) ; D 1 - жыл бойында алынатын дивиденд; r - инвестордың талапты табыс мөлшері; g - өсу қарқыны.

Көрсетілген формуланы r көрсеткішіне қатысты қолдана отырып, қарапайым акциялардың құнын есептеуге қажетті формуланы аламыз:

r = k e = D 1 /P o + g. (5)

Орналастыру (сату) шығындарына байланысты жаңа қарапайым акцияның құны айналымдағы акцияның құнынан жоғары болады. Егер f - қарапайым акцияны орналастыру құны болса, онда есептеу формуласы келесідей өзгереді:

k e = D 1 /P o (1 - f) + g. (6)

Негізгі құралдарды бағалау әдісін қолдану үшін алдымен келесі әрекеттерді орындап алу керек: тәуекелсіз мөлшерлемені(r f ) есептеу; жүйелік тәуекелдің көрсеткіші болып табылатын акцияның бета-коэффициентін (b) анықтау; құнды қағаздар қоржынының табысын (r m ) анықтау; кәсіпорын акциясының табыс мөлшерін бағалау:

k e = r f + b(r m - r f ) . (7)

Бөлінбеген табыстың құны. Бөлінбеген табыстыұ құны (k s ) қолданыстағы қарапайым акциялардың құнымен тығыз байланысты. Себебі бөлінбеген табыстың есебінен қалыптасқан акционерлік капиталдың құны кәсіпорынның қарапайым акцияларының табыс мөлшерімен барабар болып келеді, яғни k e = k s .

Капитал құны акциялар, бөлінбеген табыс, қарыздық міндеттемелер секілді капиталдың құрамдас бөліктерінің орташа салмақталған құны ретінде есептеледі. Капиталдың жалпы құнын шартты түрде k o деп белгілеп, келесі формула бойынша анықтауға болады:

k j = Σ капиталдың жалпы құрылымындағы әрбір капитал көзінің пайыздық

үлесі

әрбір капитал көзінің құны = W

d

k

d

+ W

p

k

p

+ W

e

k

e

+ W

s

k

s

, (8)

әрбір капитал көзінің құны = W

d

k

d

+ W

p

k

p

+ W

e

k

e

+ W

s

k

s

, (8)

мұнда W d - қарыздық міндеттемелерден түскен капиталдың пайыздық үлесі; W p - артықшылықты акциялардан түскен капиталдың пайыздық үлесі; W e - қарапайым акциялардан түскен капиталдың пайыздық үлесі (капиталдың сыртқы құны) ; W s - бөлінбеген табыстан түскен капиталдың пайыздық үлесі (капиталдың ішкі құны) ; k d , k p , k e және k s - сәйкесінше қарыздық міндеттемелерден, артықшылықты акциялардан, қарапайым акциялардан және бөлінбеген табыстың құны.

Капиталдың құнын салмақтаудың бастапқы, мақсатты және маржиналды әдістері болады.

Капитал құнын бастапқы салмақтау кәсіпорынның қолданыстағы капитал құрылымына негізделеді және капиталдың осы құрылымы оңтайлы, яғни келешекте қолданылуы тиіс, деп шешкен жағдайда қолданылады. Бастапқы капитал құнының екі түрі кездеседі - баланстық құн бойынша және нарықтық құн бойыша салмақтау.

Маржиналды салмақтау капиталдың қаржылық инвестицияларға арналған аралас құрылымын қажет етеді. Бұл әдіс кәсіпорынның орташа салмақталған капитал құнын есептеу үшін қолданыла алады, алайда оның бір кемшілігі бар. Әрбір капитал көздері бойынша капитал құны кәсіпорынның аралас құрылымымен байланысты қаржылық тәуекелдерден тәуелді болады. Егер кәсіпорын өзінің қолданыстағы капитал құрылымын өзгертетін болса, кәсіпорынның капитал көздерінің құнын есептеу, нәтижесінде капиталдың жалпы салмақталған құнын есептеу өте қиынға соғады.

Капиталдың шекті құны - болжанған шығын бойынша анықталынады. Капиталдың шекті құны тұрақты болады, бірақ тартылған ресурстардың критикалық көлеміне жетсе, сонымен бірге қайнар көздердің құрылымын өзгерткенде, капиталдың орта өлшенген құны, ереже бойынша тез өсуі мүмкін.

Ішкі көздерден капиталдың жоғары құнмен ақша қаражаттарын тарту графикте капиталдың шекті құнын көрсетуге болады.

Капиталдың шекті құны сызбасы Капиталдың шекті құны ашық нүктесімен

WАСС

Объем вновь инвестируемых средств

WАСС

Объем вновь инвестируемых средств

Сурет 4. Капиталдың шекті құны

Капиталдың шекті құны тартылатын қаржылық ресурстар көлемінің функциясы болып табылады.

Капиталдың жоғарғы құндылығымен болатын сыртқы көздерден алынатын жаңа ақша қаражаттарының көлемі капиталдың шекті құнының сызбасында үзіліске әкеледі.

Капиталдың шекті құны (КШҚ) қосымша тартылатын қаржыландыру көздерінің сомасына капиталдың орташа өлшенген құнының қатынасының өсімін сипаттайды.

КШҚ = WАСС / қосымша тартылған қайнар көздер соммасы (9)

Капиталдың құнын анықтағанда Франко Модильяни мен Мертон Миллер өз еңбектерін қосты. Өздерінің жұмыстарында қаржылық мәселелер бойынша, қатаң ғылым түрінде капиталдың құрылымы туралы сұрақты қарастырды және зерттеуге өздерінің ойларын ұсынды.

1958 жылы Франко Модильяни мен Мертон Миллер әр түрлі шектеулер жағдайында капитал құрылымы фирманың құнына қатысты емес екенін және қаржыландыру тәсілдеріне тәуелді емес екендігін дәлелдеді.

Кейін олар бұл үлгіге корпорация салығын енгізіп, капитал құрылымы фирманың құнына әлдеқандай әсер етеді және фирманың құнын барынша арттыру үшін 100 пайыз қарыз қаржыландыру керек деген. Модильяни-Миллердің үлгісі- корпорация салығын есепке ала отырып, қарыз қаржыландырудың пайдасы салықмсаоынатын табыстан пайыздарды шығарып отыру арқылы ғана болады.

Бұдан кейін Миллер бұл теорияны толықтырды- жеке табысқа салық салды. Бұл салықты енгізу қарыз қаржыландыру табысын жоққа шығармайды, бірақ азайтады. Сөйтіп Миллер моделі 100 пайыз қарыз қаржыландыруды ұсынады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz