Банктегі ақша қаражатын есепке алу, касса операциялары және есеп айырысу нысандары

Жоспар

Кіріспе

1. Бөлім Банктегі ақша қаражатының есебі

1. 1Банктегі ақша қаражатының жалпы сипаты

1. 2Банкте есеп айырысу нысандары

1. 3 Банкте кассадағы қолма -қол ақшаның есебін ұйымдастыру

II-Бөлім Банкте есеп айырсу есебін ұйымдастыру

2. 1Банкте есеп айырсу щотындағы қолма-қол ақшаның есебі

2. 2Банктегі арнайы шоттардағы ақша қаражатын есепке алу

2. 3Ақша қаржысы, құнды қағаздарын және есеп берудің бланкілерін түгелде

Қорытынды

Кіріспе.

Барлық шаруашылық жүргізуші субъектілер өз ақша қаражаттарын банкі мекемелерінің тиісті шоттарында сақтап және міндеттемелері бойынша төлемдерін, әдетте, осы мекемелер арқылы ақшасыз нысанда, ал қажет жағдайда Қазақстан Республикасының Ұлттық банкісінің нормативтік құжаттарымен белгіленген шегінде нақты ақшамен есептесуді жүзеге асырады. Егер де заңды тұлғалардың арасындағы төлем сомасы 4000 айлық есептік көрсеткіштен (АЕК) асып түссе, онда олар тек ақшасыз тәртіпте айырысуларды жүзеге асырады. Бүл келтірілген мәлімет заңды түлғалардың арасындағы әрбір мәміле (контракт, келісімшарт) бойынша шартты түрде пайдаланылады. Егер де контракт сомасы көрсетілген лимиттен асатын болса, онда төлем ақшасыз тәртіпте орындалуы керек, тіптен олар жартылай орындалса да, әрбір төлемнің сомасы 4000 АЕК-тенаспауы керек.

Ақша қаражаттарын сақтау үшін және заңды түлғалар арасында есеп айырысу үшін Қазақстан Республикасының банк мекемелерінде банк шоттарын ашады. Банк шоттары - бүл банк мен клиенттер арасындағы келісім-шарттың қатынастарын көрсететін әдіс. Банк шоттары теңгемен де, шетелдік валютамен де жүргізіледі және ол ағымдық, жинақтықжәне корреспонденттік болып бөлінеді.

Корреспонденттік шоттар - банк шоттары банктер мен ұйымдардың кейбір операция түрлерін жүзеге асырады.

Ағымдағы (есеп айырысу) және жинақ шоттары - бұл да банктік шоттар, бірақолар жеке және занды тұлғалар үшін, сондай-ақ заңды тұлғаның оқшаланған бөлімшелері үшін де ашылады.

Шетелдік валютадағы қаражаттардың қолда бары мен қозғалысын есептеу үшін субъектіге арнап ағымдағы (есеп айырысу) шотгар ашылуы мүмкін. Ол сыртқы экономикалық қызметін жүзеге асыратын және енімін валютаға сататын субъект үшін ашылады. Аккредитивтер, чек (аванс) кітапшаларының шоттарын және басқаларын субъектілер ақша қаражаттарын оқшаулап сақтау үшін және тиісті операцияларын жүргізу үшін ашады.

I-Бөлім Банктегі ақша қаражатының есебі1. 1 Банктегі ақша қаражатының жалпы сипаты

Субъект шоттарындағы қаражат олардың иелерінің әмірі бойынша есептен шығарылады. Субъектінің рұқсатынсыз шоттағы қаражатты есептен шығаруға соттың, мемлекеттік салық қызметінің рұқсатымен және қолданылып жүрген заңдарда көзделген басқа жағдайларда ғана жол берілуі мүмкін.

Субъектілердің шоттарынан төлем жасау, егер зандарда өзгеше көзделмесе, субъектінің басшысы белгілеген кезектілікпен жүзеге асады.

Қазақстан Республикасының аймағында ақшаны төлеу мен аударуды жүзеге асыруда келесі әдістерді: қолма-қол ақшаны аударуды; төлем тапсырманы ұсынуды; чектерді беруді; вексельдерді немесе олардың индоссаменттері арқылы беруді; төлем карточкасын пайдалануды; тікелей дебеттік банкі шоттарына аударуды; тапсырма-талап төлемдерін ұсынуды; инкассалық жарлығын ұсынуды; республиканың заң актілерімен белгіленген басқа да әдістерін пайдаланады.

Ақшасыз есеп айырысудың негізгі нысандары: төлем тапсырма; чек; вексель; тапсырма-талап төлемдері; кеден мен салық қызметінің органдарының инкассалық жарлықтары болып табылады.

Төлеуші мен алушылар өзара есеп айырысу нысандарын келісім-шарт негізінде анықтайды, сондай-ақ олардың арасында болатын талаптары мен міндеттемелерді да жатқыза алады.

Төлем тапсырмаларымен есеп айырысу . Төлем тапсырмалары онда көрсетілген соманы бенефициардың пайдасына ақшаны жіберушіге қызмет көрсететін банк-алушының ақшаны аударғаны туралы тапсырмасы больш табылады. Қызмет пен жұмысты және тауарлы-материалдық құндылықтарды өтеу үшін есеп айырысу кезінде, сондай-ақ қызмет пен тауарға алдын-ала төлем жасаған кезде, аванстық төлемдер жасаған кезде төлем тапсырмаларын пайдаланады.

Төлем жасаушы банкке белгіленген нысандағы бланкілердегі төлем тапсырманы ұсынады. Тапсырмаларға қоса төлем жасаушы банктің талап етуі бойынша салынатын салықтың шот-фактуралары және төлемдердің мақсатын растайтын басқа да құжаттары бірге тапсырылады. Төлем тапсырмалары жазылып берілген күннен бастап 10 күн бойы күшінде болады (жазылған күні есепке алынбайды) . Төлем тапсырмалары төлем жасаушының шотында қаражатболғанда ғана орындауға қабылданады. Төлем қүжаттарын электрондық түрінде де, қағаз ретінде де үсынуы мүмкін. Бұл құжаттардың данасын әрбір банк өздері дербес анықтайды. Негізінен алғанда, олар екі данада толтырылады, біріншісі банкте қалдырылады да, оның электрондық көшірмесі бенефициарға жіберіледі, ал екіншісі иесіне, яғни ақшаны жіберушіге қол қойылып, штамп басылып қайтарылады. Төлем тапсырманың нысаны 201 бетте келтірілген.

Төлем тапсырмасын толтыру кезінде келесі реквизиттері (көрсеткіштері) көрсетіледі:

- төлем тапсырмасының нөмірі;

- төлем тапсырмасының жазылған күні;

Төлем құжатына кез келген жөндеудің түрін жасауға рұқсат етілмейді. Шаруашылық жүргізуші субъектілердің арасындағы жасалған келісімдері бойынша төлем тапсырмалары: жедел мерзімді, мерзімінен бүрын және мерзімі кейінге қалдырылған болып бөлінуі мүмкін.

Жедел мерзімді төлем мынадай нүсқалар бойынша жүзеге асырылады: аванстық төлем, яғни тауар тиелгенге дейін; тауар тиелгеннен кейін, яғни тауарлар үшін шоттарды тікелей акцептеу жолымен; ірі мәмілелер кезіндегі ішінара төлемдері.

Мерзімінен бұрын немесе мерзімі кейінге қалдырылған төлемдер шарттық қатынастар аясында тараптардың қаржылық жағдайына зиян келтірмейтіндей етіп жасалуы керек.

Субъектілер: жеке өздеріне тиесілі қаражатты (зейнетақы, алимент, жалақы, іс-сапар шығыстары, авторлық қаламақы) жекелеген азаматтардың атына; жалақы төлеуге арналған, банк мекемелерінде аударым алушының атын, оның нөмірін, сондай-ақ егер қаражат шотқа аударылуға тиіс болса, онда ол орналасқан банктің аты мен нөмірін көрсетеді. Тапсырмаға қаражат алушылардыңтізбесі қоса беріледі, онда кім, қандай мақсаттарға ақша алатыны көрсетіледі. Байланыс кәсіпорындары кәсіпорындарға жолданған әрбір аударым алушы бойынша барлық аударымдардың жалпы сомасына төрт дана етіп жазылатын төлем қүжаттары келіп түскеннен кейін төлейді.

Чектермен есеп айырысу . Чек беру төлемді жүзеге асырудың бір тәсілі болып табылады, онда төлем чек беруші аттас төлем қүжатын үстаушыға беру жолымен жасайды. Чек беру өз мәні бойынша чекті ұстаушының ақшалай міндеттемесін орындау болып табылмайды, бірақ ол соны орындау үшін жазылған болса да. Аталған міндеттемені орындау тек чек бойынша ақшаны алатын кезде ғана болады. Чектер жабылатын және жабылмайтын болып бөлінеді. Біріншісі - депозиттермен қамтылған, ал екіншісі - қамтылмаған болып бөлінеді. Бұл кезде чектердің төленетіндігі жөнінде банктердің кепілдік беруі мүмкін, оның ішінде жабылмайтын чектер бойынша да. Чекті қолданумен байланысты банк пен чек берушінің міндеті мен қүқығы, чекті қолдану туралы жасалған келісім-шарттың негізінен шығады, яғни бұл келісім-шартта, банк өз клиенттеріне чек берушіге (занды және жеке тұлға) чегін төлеуді, яғни чек берушінің міндетін өзіне алады, ал клиенттер өз кезегінде банкі белгілеген (демек чектерді беру мен пайдалану) ережелерін сактауға міндетті. Чек үстаушылардың қүқығы чек берушіден чекті алған кезінен бастап пайда болады. Чектерге, есеп айырысу шотының төлем қүжаттарына қол қою қүқығына иетүлғалар қолдарын қояды және қолдарында кітапша иесінің мөрінің таңбасы болуы керек. Чектер жарамсыз болып қалатындықтан чекте жазылғандарды түзету және өшіруге болмайды. Егер чекті толтыру кезінде қателіктер жіберілсе, онда чекте және чектіңтүбіртегінде қиғашынан "бүлінген" деп жазу жазылады, мерзімі қойылады және кітапша иесінің қолы қойылады.

Чекті чек ұстаушы төлеуге чек жазылған күні қабылдайды және төлеуге қабылдаған күннің ертеңіне чек ұстаушы арқылы қызмет көрсететін банкке үсынылуы тиіс. Чек кітапшасынан алынған чектің күшінде болу мерзімі, жазылған күнін есептемегенде, әдетте, 10 күннен аспайды.

Банк чек берушіден (немесе чек үстаушыдан) чекті қабылдамауына болады, егер де мынадай жағдайлары анықталса:

- егер де жазумен жазылған сомасы цифрмен көрсетілмеген болса;

- чектің мерзімі өтіп кетсе;

- төлем құжаттарында жасанды жазулардың белгілері бар болса (немесе

түзетулар бар болса) ;

- чек әртүрлі қолмен және әртүрлі сиямен жазылған болса;

- чектің қорғалу деңгейі оның талабына сай келмесе (қорғалу деңгейі бестенкем болмауы керек) ;

- чекте көрсетілген реквизиттер қате болса;

- чектегі қойылған қолда үлгі ретінде қабылданған қүжаттардағы қолымен

сәйкес келмесе;

- чектің жабу сомалары жеткілікті болмаса;

- чектің басқа да дефектілері бар болса.

Дефектісі бар чектер чек ұстаушыларға қолхат жазылып қайтарылады. Чектердің дефектілері табылса, банктің бас бухгалтері ол туралы Клирингтік палатаға хабарлайды, ал олар ондай чектердің өнделуін тез арада тоқтатады. Бұндай дефектісі ар чектерге акт жасалады, ол акт төрт данада болады:

біріншісі - банкте қалса;

екіншісі - көшірмесімен бірге ішкі істер органдарына беріледі;

үшіншісі - Клирингтік палатаға беріледі;

төртіншісі- чекті беруші банкке беріледі.

Мерзімі өтіп кеткен чек кітапшалары пайдаланбауына байланысты чекті беруші

банк

ке қайтарылады.

1. 2Банкте есеп айырысу нысандары

Ақша қаражаттарын сақтау, қабылдау мен беру үшін әрбір шаруашылық жүргізуші субъектінің кассасы болады.

Кассир - материалдық жауапты адам. Ол касса операцияларын жүргізу тәртібімен таныс болуға тиіс. Осыдан кейін ғана оның материалдық толық жеке дара жауапкершілігі туралы онымен шарт жасалынады. Егер еңбек ақы мен басқа да төлемдерді беру үшін субъекті басшысының жазбаша бұйрығы бойынша басқа адамдар тартылатын болса, онда бүлардың материалдық толық жеке дара жауапкершілігі туралы олармен де шарттар жасалынады.

Кассадағы операциялар есебі 45- "Кассадағы қолма-қол ақша" бөлімшесінің активті жинақтаушы шоттарында:

451- "Кассадағы ұлттық валюта түріндегі қолма-қол ақша" және 452 -"Кассадағы шетелдік валюта түріндегі қолма-қол ақша" шоттарында жүргізіледі.

"Кассадағы ұлттық валюта түріндегі қолма-қол ақшаның" есебі Қазақстан Республикасының Үлттық банкісі бекіткен кассалық операцияларды жүргізу тәртібіне сәйкес жүргізіледі (24 БЕС) .

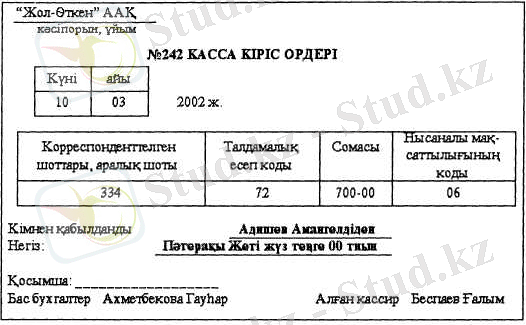

Кассаға ақша қабылдау кассаның кіріс ордерлері бойынша жүзеге асырылады, оған бас бухгалтер мен кассир қол қояды. Кассаға ақша салған жеке немесе занды

тұлғаларға бас бухгалтер мен кассир қол қойған ақшаны қабылдағаны туралытүбіртек (квитанция) (ордердің қиынды бөлігі) беріледі. Төлемдерге ақшаны қабылдаған кезде кассир "Төлем таңбаларын анықтау тәртібін" басшылыққа алуға міндетті. Кассаға қабылданған теңге сомасы жазумен жазылып, тиын сандармен (цифрмен) жазылады. Толтырылған кассалық кіріс ордері төменде келтіріліті отыр.

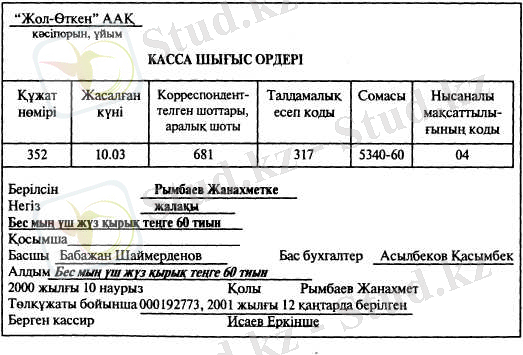

Кассадан ақша беру кассаның шығыс ордерлерімен немесе басшы мен бас бухгалтер қол қойған тиісінше рәсімделген төлем тізімдемелерімен ақша беруге жазылған өтінішпен, шоттармен және басқа да құжаттармен рәсімделеді. Егер касса шығыс ордерлеріне қоса тіркелген құжаттарда субъект басшысының рұқсат берілген қолы болса, ордерге оның қол қоюы міндетті емес. Жекелеген адамға кассаның шығыс ордері бойынша ақша берген кезде кассир алушының төлқұжатын немесе жеке басының куәлігін көрсетуді талап етеді. Оның атауы мен нөмірін, оны кімнің және қашан бергенін ордерде керсетеді. Алушы касса ордеріне қол қояды және алған сомасын: теңгені - жазумен, тиынды - сандармен көрсетеді. Толтырылған кассалық шыгыс ордері жоғарыда келтірілді.

Сенімхат бойынша берілген ақша жағдайында касса шығыс ордерінде ақшаны алуға сенім білдірілген адамныңтегі, аты мен әкесінің аты көрсетіледі. Егер ақша төлем тізімдемесі бойынша жүргізілетін болса, ол тізімдемеге: "Сенімхат бойынша" деген жазу жазылады. Бұл жазуды касса шығыс ордеріне немесе ведомостқа (төлем тізімдемесіне) қоса тіркейді.

Кіріс және шығыс касса ордерлері мен оның орнына жүретін құжаттарды бухгалтерия дәл әрі айқын етіп сиямен немесе түтікше қаламмен жазып береді.

Жалақы, уақытша еңбекке қабілетсіздігі женіндегі жәрдемақылар мен сыйлықтар төлем тізімдемесі (ведомосы) бойынша таратылады, оның қас бетінде (титул) ақша беретін мерзімі мен оның жалпы сомасы көрсетіледі және оған басшы мен бас бухгалтер қол қояды.

Банктен акша алғаннан кейін үш күн өткен соң, кассир төлем тізімдемесіне еңбек ақысы бойынша тиесілі сомасын алмаған адамдардың аты-тегінің түсына мертабан соғады немесе "Депозитке салынды" деп қолымен жазып белгі соғады, берілмеген сома теленбеген жалақы тізіміне енгізіледі; тізімдемеде нақты теленген сома мен депозитке салынуға тиісті сома жөнінде жазылады. Егер төлемді кассир емес, уәкілдік алған адам жасайтын болса, төлем тізімдемесінде: "Тізімдеме бойынша ақша таратқан (қолы) " деген жазу жазылады. Толтырылған төлем тізімдемесі 222 б. келтіріліп отыр. Касса ордерлерінде өшіріп жазуға, бүлдіруге және түзетуге жол берілмейді.

Жазылған касса ордерлері немесе олардың орнына жүретін құжаттар кіріс және шығыс касса қүжаттарын тіркеу журналында тіркеледі, ол кіріс және шығыс касса қүжаттарына жеке-жеке ашылады. Онда мыналар көрсетіледі: кіріс және шығыс ордерінің толтырылған күні мен нөмірі, кассаға түскен және жұмсалған ақшалардың (жалақы, сыйлықтар, стипендиялар, іссапарға төленген және басқа да шығыстар) нысаналы мақсаты көрсетіледі. Егер ақша қаражаттарының нысаналы мақсаты туралы деректерді машинограмма түрінде алатын болса, кіріс және шығыс касса қүжаттарын тіркеу журналында тек қүжаттың толтырылған күні, нөмірі мен сомасы көрсетіледі.

Касса ордерлері бойынша ақшаны қабылдау мен беру тек олардың рәсімдеген күнінде ғана жүргізіледі. Ордерді алған кассир басшы мен бас бухгалтердің қолдарын; олардың дұрыс рәсімделуін; ордерлерде көрсетілген қосымшалардың болуын тексеруге міндеггі. Операциялар жүргізіліп болғаннан кейін ордерге кассир қол қояды, ал оган тіркелген қосымша құжатгарға штамп басылады немесе жазумен: күнін, айы мен жылын керсете отырып " Алынды" немесе "Төлеңді" деп белгі соғады.

Касса операцияларының есебін кассир Касса кітабында (ү. №КО-4) жүргізеді, ол нөмірленуге, тігілуге және оған сүргі салынуға тиіс; ондағы парақтар санын басшы мен бас бухгалтер қол қойып куәландырады.

Касса кітабының әрбір парағы тең екі беліктен түрады. Олардың бірін (көлбеу сызықпен) кассир бірінші дана ретінде толтырады және ол кітапта қалады; екіншісі (көлбеу сызықсыз) көшіргі қағаз арқылы бергі және сыртқы бетін толтырады. Ол кассирдің есебі ретінде парақтың жыртпалы бөлігі болып табылады. Касса операцияларының жазбалары парақтың жыртпалы емес бөлігінің бет жағынан ("Басталған күніне дейінгі қалдығы" деген жолдан кейін) басталады. Алдын ала парақтың жыртпалы бөлігі кітапта қалатын бөлігіне сай келетіндей етіп парақты қиылатын сызық бойымен қойғаннан кейін жазу үшін жыртылатын парақтың

бөлігін жыртылмайтын бөлігінің бет жағына салып, парақтың жыртылмайтын бөігінің сыртқы жағының көлбеу сызығы бойымен жазуды одан әрі жалғастырады.

Есеп бланкісі операциялар аяқталғанға дейін бір күн бойы жыртылмайды. "Соның ішінде жалақыға" деген жолдың бойында касса бойынша шығысқа есептен шығащлмаған жалақыға арналған телем тізімдемелері бойынша сомасы да көрсетіледі.

Касса операыиялары шағын болса, онда касса есебі 3-5 күнде бір рет жасалуы /мүмкін. Касса кітабында ақшаның кімнен алынғаны және кімге берілгені жөніндегі қүжаттың нөмірі, корреспонденцияланған шоты, сомасы (кіріс, шығыс) керсетіледі. Күн сайын, жүмыс күнінің аяғында кассир берілген ақшаның жиынтығын шығарады және күн аяғындағы қалдықты есептейді. Өшіру мен ескертілмеген түзетулер енгізуге кітапта жол берілмейді. Түзетулерге кассир мен бас бухгалтердің қол қойылуы керек.

Кассирдің есебінде шотгарға белгі жасалады, содан соң оның деректері 451 - "Кассадағы ұлтгық валюта түріндегі қолма-қол ақша" шотының дебеті мен кредиті бойынша машинограммаға немесе есеп регистгрлеріне көшіріледі.

Касса бойынша операциялардың, яғни 451 шоттың кредиті мен дебеті есебін кассир жүргізеді. Регистрлерге жазулар бухгалтерияға кассир есебінің түсуіне қарай жүргізіледі. Бірыңғай корреспонденцияланған шоттардың сомалары біріктіріледі. Айдың аяғында есепті айдан кейінгі бірінші жүлдызына регистрлердегі қалдық шығарылады, ол кассирдің есебіне және Бас кітаптағы 451 шоттың қалдығына сәйкес келуге тиіс.

Кассаға ақша кірістелген кезде 451 - "Кассадағы ұлттық валюта түріндегі қолма-қол ақша" шоты дебеттеліп, мына төмендегі шоттары кредиттеледі:

441- "Есеп айырысу шотындағы қолма-қол ақша" шоты- кассаға есеп айырысу шотынан алынған сомаға;

333- "Қызметкерлердің және басқа да адамдардың қарыздары" қызметкерлердің есебіндегі сомалар, жалақы, жетіспейтін сомалар, талан-таражға түскен сомалар және т. б. бойынша кассаға өткізілген қарыздар;

701- "Дайын өнімдерді (жүмыстарды, қызметтерді) сатудан түскен табыс", 702 - "Сатып алынған тауарларды сатудан түскен табыс", 709 - "Басқа табыстар" шоттары материалдар, жұмыстар мен қызметтер үшін қолма-қол ақшамен есеп айырысқан кезінде.

Кассадан ақша берілген кезде 451-шоты кредиттеледі және мына төмендегі

шотгары дебеттеледі:

681- "Персоналдармен еңбек ақысы бойынша есеп айырысу" шоты - кәсіпорын қызметкерлеріне берілген еңбек ақысының сомасына;

333- "Қызметкерлер мен басқа да адамдардың қарыздары" шоты - кәсіпорын қызметкерлерінің есебіне берілген сомаға;

441- "Есеп айырысу шотындағы нақты ақша" шоты - кәсіпорынның есеп айырысу шотына өткізілген, депозитке салынған жалақы және басқа да түсімнің сомасына.

"Кассадағы шетелдік валюта түріндегі қолма-қол ақшаның" есебі. Шетел валютасымен есеп айырысуды жүргізген кезде субъектілер 452-"Кассадағы шетелдік валюта түріндегі қолма-қол ақша" шотын ашады. Валюта касасындағы есеп субъект кассасындағы операцияларға ұқсас жүргізіледі, тек оның айырмашылығы мынадай: кіріс және шығыс касса ордерлерінде, касса кітабында қаражаттар сомалары шетел валюталарымен және теңгеге айналдырылған түрінде көрсетіледі.

Валюта кассасы үшін жеке касса кітабы ашылады. Валюта операциялары үлкен көлемде жүргізілген кезде жеке машинограммалардың және басқа да есеп регистрлерінің жүргізілуі мүмкін.

Валюта түскен кезде 452-шоты дебеттеледі де және мына төмендегі шоттар кредитгеледі:

431-"Ел ішіндегі валюталық шоттағы қолма-қол ақша" шоты - валюта шотынан валюта түскен кезде;

301- "Алынуға тиісті қарыздар" шоты - кассаға алынған валюта түсімінің сомасына;

725- "Бағам айырмашылығынан түскен табыс" шоты - тиісті шетел валюталарына қатысты теңге бағамының қүлдырауы жағдайындағы бағам айырмашылықтарының сомасына;

333-"Қызметкерлер мен басқа да адамдардың қарыздары" шоты - есеп беретін адамдардың кассаға өткізілген валюта түріндегі сомаларына.

Валюта кассасынан валюта берген кезде - 452-шот кредиттеледі және мына төмендегі шоттар дебеттеледі:

333- "Қызметкерлер мен басқа да адамдардың қарыздары" шоты - есебіне берілген шетел валютасының сомасына;

431- "Ел ішіндегі валюталық шоттағы қолма-қол ақша" шоты - валюта шотына өткізілген валюта сомасына;

844 - "Бағам айырмашылығы бойынша шығыстар" шоты - тиісті валюталарға қатысты теңге бағамының көтерілуі нәтижесінде болған бағам айырмашылыісгары сомасына.

Субъектінің оперативтік кассасындағы қолма-қол ақшаның есебі. Қоғамдық тамақтандыру мен бөлшек сауда кәсіпорындарының ерекшелігіне байланысты олардан түсетін түсімнің басым көпшілігі қолма-қол ақша 0аражатгары бойынша түсетіндіктен, оларға оперативтік кассасының есебйғ/жүргізугетуракеледі. Оперативтік касса, әдетте, сауда залында орналасады. №1034 6 тамызда шыққан Қазақстан Республикасының Үкіметінің қаулысына сәйкес, қолма-қол ақшамен есеп айырысатын барлық шаруашылық жүргізуші субъектілердің (әсіресе, сауда және қызмет көрсететін кәсіпорындар) Ережесі бекітілген. Аталған ережеде тыңшшық жадысы бар бақшаушы кассалық маишнасын (ТЖБКМ) енгізуді үсынған болатын. ТЖБКМ көмегімен есептеуді жүзеге асыратын шаруашылық жүргізуші субъектілер тауарын сатып алушыларға бақылаушы-кассалық машинаның чегін беруге міндетті, өйткені ол сатушы мен сатып алушының арасындағы алып-сату келісім-шарты бойынша міндеттемелерінің орындалуын қуаттайды.

1. 3Ақша қаржысы, құнды қағаздарын және есеп берудің бланкілерін түгелде

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz