Аудит: түсінігі, мақсаты, стандарттары және Қазақстандағы нормативтік-құқықтық реттеу

Досым О. С.

Аудит пәніне

Қысқаша лекциялар жинағы

КІРІСПЕ

Қазақстанда нарықтық қатынастардың енгізілуімен бірге экономикалық субъектілердің қаржылық қорытынды есебін пайдаланушылардың кджеттіліктерін ол ақпараттардың дұрыстығын дәлелдеу түрінде қамтамасыз етуші тәуелсіз бақылау жүйесі өркендеп дамып келеді. Аудиторлық қызметті реттеуші стандарттар енгізілуде, аудиторлар жүмыстарының сапасына кәсіби бақылау жүйесі жақсарып келеді, сондай-ақ, бұл салада кәсіби мамавдар даярлауға қосымша талаптар қойылуда.

Есеп және аудит саласында кадрлар даярлау үшін жоғарғы оқу орындарында білім берудің халықаралық стандарттарға сай жаңа жалпыға міндетті мемлекеттік стандарттары жасалып қабылданды. Атап айтсақ, "Есеп және аудит" мамандығы бойынша білім берудің жаңа жалпыға міндетті мемлекеттік стандарты оқытуды кредиттік технология жүйесімен ұйымдастыруды ескере отырып жасалынды. Оқу жоспары кәсіби бухгалтерлерді базалық даярлау бағдарламасы-на сәйкес дайындалды және есеп пен қорытынды есеп берудің ха-лықаралық стандарттары бойынша Сарапшылардың үкіметаралық жүмысшы тобы мен Бухгалтерлердің халыкаралық федерациясы бас-шыларыпыц можілісінде (Біріккен Үлттар Үйымының сауда және даму жопіпдеіі комференциясы барысында - Женева 1999ж) бекітілді. Бл, әрине , қаржылық қорытынды есеп беру мен халықаралық аудит стандарттарының жаңа ереже-нұскдуларымен байланыстырылған, оқытудың типтік блгдарламасына сәйкес келетін жаңа оқу материалдарын даярлау қажсттілігін туындатады.

Окулық "Есеп және аудит" мамандығы үшін "Аудит" курсының типтік бағдарламасына сойкес дайындалды. Сондай-ақ ол типтік бағдарлама Кәсіби бухгалтерлер мен аудиторлардың палатасы, Аудиторлар палатасы, Кәсіби бухгалтерлер институты бекіткен емтихан сүрақтарына, сонымен бірге Қазақстан Республикасының "Бухгалтерлік есеп және қаржылық есеп беру туралы", "Аудиторлық к^ізмет туралы" және т. б. зандарына сәйкес келеді.

Окулықга аудит түсінігі ашылып, оның мақсаты, маңызы мен ба-қылау жүйесіндегі алатын орны анықталды. Қазақстандағы бухгалтерлік қызметті реттеу жүйесі сипатталды, сонымен бірге Қазақстан аудитінің нормативтік базасы берілді. Аудиттің жалпы принциптері мен ставдарттары, аудиторлық тексеру жүргізу тәртібі, оның барлық кезеңдеріндегі аудитордың іс-әрекеті баяндалды. Кәсіпорынның қаржылық қорытынды есебінің аудитін жоспарлау және жүзеге асыру әдістемесі келтірідді. Кредиттік технология студентгердің өзіндік жұмыстарды орындау үшін жағдай жасауды көздейді. Сондықтан негізгі тақырыптарды ашып көрсетуден басқа, окулықга өз білімін тексеру сұрақгары, оқыл-ған материаддарды студенттердің өз беттерінше оқып білуі үшін тап-сырмалар, әрбір тақырып (тарау) бойынша нақгы беттерін көрсете отырып, негізгі және қосымша әдебиеттер берілді. Оқулық негізгі терминдердің глоссариімен аяқталады.

Кітапта келтірілген материалдар студенттердің аудит туралы білімді жақсырақ игеруіне және мамандардың аудит саласындағы күнделікті жұмыстарын жетілдіруге мүмкіндік бере алады.

Тақырып 1. Сыртқы аудиттің түрлері және маңызы

1. Аудиттің мэні, мақсаты жэне маңызы.

2. Аудиттің пайда болуы жэне дамуы.

3. Қазақстанда аудиттің қалыптасуы және дамуы.

4. Аудитгің пәні. обьектісі және кызметі.

5. Сыртқы аудиттің түрлері жэне аудитке ілеспе кызметгер.

Аудит Қазақстан Республикасы заңында белгіленген талаптарға сойкес кдржылық есеп берудің дүрыстығы мен объективтілігі туралы иікір білдіру мақсатында заңцы түлғалардың қаржылық қорытынды ессбін тексереді

Аудиторлық қызметтің мәні қаржылық есеп беруді, төлем-есеп-теу қүжатгамасын тәуелсіз тексеру, түрлі қызметтер мен кеңес беру,

бухгалтерлік есеп жүргізу мен қалпына келтіру, үйымның активтері мен міндеттемелерін бағалау, салық декларациясын толтыру, қар-жы-шаруашылық қызметке экономикалық талдау жүргізу бойынша тугынушыларға қызметтер ұсынатын аудиторлық фирмалардың (ауди-торлардың) кәсіпкерлік қызметі болып табылуывда.

Аудиттің мақсаты

Қаржылық есеп беру аудитінің мақсаты - аудиторға қаржылық қорытынды есепті қү/рудың белгіленген концептуалдық негізіне сәй-кес барлық елеулі аспектілер бойынша каржылық қорытынды есептің дайындалғаны жөнінде қорытынды беру мүмкіндігін беру /3/. Аудит мақсатының стандартты анықтамасына қарамастан, аудит мақсаты дегенде аудитордың аддына тұтынушы қоятын мақсатты түсінуіміз керек /4, 8-6. /.

Нарықгық қатынастар жағдайында көптеген кәсіпорындар, банк-тер, сақгандыру компаниялары, көлік және коммерциялық үйымдар мүлікті пайдалану, жүмыстар мен қызмет көрсетулерді орындау, ком-мерциялық операцияларды ақша қаражаттары мен инвестициялар-дың займын жүргізу бойынша сан алуан келісім-шарттық (келісімді) қатынастарға түседі. Қажетті ақпаратты алудағы мәмілеге қатысу-шылар арасындағы осы қатынастардың нақтылығын тексеру нәтижесінде тек тәуелсіз аудитор ғана дәлелдей алады.

Жеке және ұжымдық меншік иелері-акционерлер, жарнашылар (пай иелері), сонымен қатар кредиторлар өз қызметтерінің саласын-да барлық көптеген қаржылық және шаруашылық операциялардың заңға сәйкес орындалғанына және бухгалтерлік жазбалармен тоқ-савдық және жылдық есептерде дұрыс көрсетілгеніне өз бетімен көз жеткізу мүмкіндігінен айрылған. Үйым қызметі мен оның занды орын-далуын тәуелсіз аудиторлық тексеру мемлекетке де экономика, қар-жылавдыру, несие беру, инвестициялау және салық салу саласында қажетті шараларды қабылдау үшін қажет, жекелеген кәсіпорывдар, ұлттық экономика салалары мен аймақгар бойынша жүргізілетін ауди-торлық тексерулер өздерін қызықтыратын қаржылық есептеме на-қгылығын дәлелдеу үшін республиканың мемлекеттік органдары, министрліктер мен ведомстволар, соттар, прокуратураға және басқа-ларға қажет.

Аудиттің маңызы

Аудиттің маңызы тиісті жақгардың мүдделеріне қол жеткізуде болып табылады. Атап айтқанда:

- экономикалық субъектілердің (фирмалар, акционерлік қоғамдар) ;

- салық қызметі түлғасындағы мемлекетгің;

- қаржылық есеп беруді әр түрлі пайдаланушылардың;

- аудиторлардың меншік иесі мен мемлекеттің мүдделерін қорғау, сонымен бірге есеп және қорытынды есеп беруді қамтамасыз ету мақсатында.

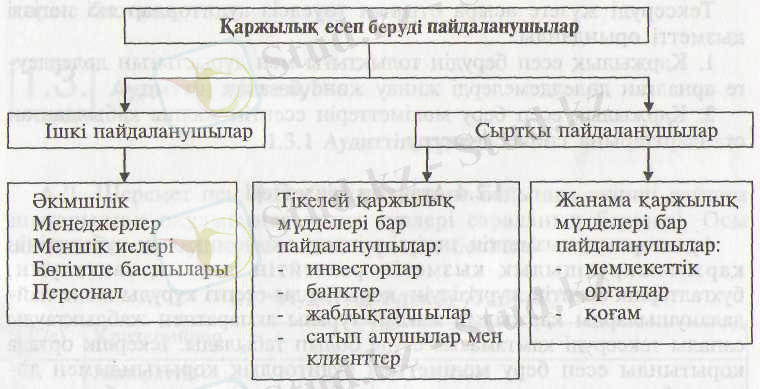

Ішкі пайдаланушыларға (көсіпорынның өзінің акционерлеріне, директорлар кеңесіне, қызметкерлеріне) басқару шешімдерін дүрыс қабылдау үшін қателер мен бүрмалаушылықгар жоқ объективті (әділ) қаржылық акдарат қажет. Сыртқы пайдаланушылар да ұйымның қаржылық жағдайына қызығушылық білдіреді (банктер несие берушілер, болашақ инвесторлар, сонымен кдтар қоғам) .

1. 1-сызба. Қаржылық есеп беруді пайдаланушылар

Аудитке деген қажеттілік меншік құқығы мен кәсіпорынды басқа-ру бөлінген кезде пайда болады. Бірақ осындай аудитты жүргізуге

деген заң талаптары жоқ кезде де қаржылық есеп беру аудитіне тән белгілі басымдылықгар болады.

Меншік иелену қүқығына негізгі өзгерістер енгізу процессі, егер бүрынғы есеп берулер екі жеке серіктес шаруашылықгы жүргізудің жаңа объектісін құру үшін өз бизнесін біріктірген кездегідей деген ескерту болмаған аудиторлық қорытындыны сақгаса ғана қамтама-сыз етілуі мүмкін. Үшінші жақкд бағытталған қаржыландыруды беру туралы өтініш тексерілген есеп берулермен дәлелделінуі мүмкін.

Аудитке кәсіпорын қызметін жан-жақгы тексеру енеді. Сондық-тан ол аудиторға басшылыққа арналған және оның қызметінің тиімділігін жоғарылату жөніндегі конструктивті үсыныстар дайын-дауға мүмкіндік береді. Фирма қызметкерлерінің жан-тәнімен жұмыс істеуі үшін аудит күшті моралдық ынталандыру болып табылады. Барлық жазбалар мен есеп берулер тәуелсіз адамдармен талдалына-ды деп түсіну қызметкерлерді есепті мүқият және анық жүргізуге, сонымен қатар кәсіпорынның қаржы-шаруашылық қызметі туралы есептемені қүруға мәжбүр етеді.

Тексеруді жүзеге асыра отырып тәуелсіз аудиторлар екі негізгі қызметті орындайды:

1. Қаржылық есеп берудің толықгығы мен дүрыстығын дәледдеу-ге арналған дәлелдемелерді жинау және бағалау.

2. Қаржылық есеп беру мәліметтерін есептің жалпы қабылданған стандарттарына сәйкес тексеру.

Тақырып 2. Аудиторлық қызмет және оны нормативтік -қүқықтық реттеу

1. ҚР аудит жүргізуді нормативтік реттеу жүйесі.

2. ҚР аудиторлық қызметтіі жүргізуді анықтайтын қүқықтық-нормативтік актілерге шолу(Азаматтық Кодекс, Салық кодексі, Қылмыстық кодекс, «ау-

диторлық қызмст туралы» заң жэне басқа да ҚР заң қүжаттары) .

3. Мемлекеттік органдардың, қоғамдық үйымдардың аудиторлық қызметті аттестатциялауялау жэне лицензиялау.

Нормативтік-қуқықгық реттеу жүйесі

Казақстаңца аудиторлық қызметті реттеуші нормативтік-куқьіқгық актілер

Аудиторлық тексерудің нәтижелері маңызды басқару шешімдерін қабылдауға негіз болады. Сондықган халықаралық тәжірибеде ауди-торлық қызмет тек кәсіби аудиторлық ұйымдармен ғана емес, сон-дай-ақ мемлекеттік масштабта реттеле алады.

Нормативтік-кұқықгық реттеу дегеніміз - бүл, аудиторлық тексеру жүргізу объектісінің жұмыс істеуін заңда, нормативтік құжаттарда, ере-желерде (ішкі тәртіп, міндеттерді бөлу және т. б. ) қарастырылған нор-малар мен ережелерге қатысты зерттеу /12, 203-6/. 250 "Кдржылық қорытынды есепке аудит өткізу кезінде заңдар мен нормативтік актілерді қарастыру" деп аталатын Халыкдралық аудит стандартында бьшай делінген: "Жалпы түсінік алу үшін аудитор кейбір зандар мен нормативтік актілер субъектінщ қызметіне зор ықпал ете алатывды- еын мойындауға тиісті. Субъект қызметінің белгілі бір заңцарға және нормативтік актілерге сәйкес келмеуі оның кьізметін тоқгатуға немесе субъектінің уздіксіз қызметін жалғастыру қабілетінщ күмәнға айналу-ына алып келуі мүмкін. Мысалы, овдай ықпал ету субъектінің лицен-зиясында немесе оның қызметін жүзеге асыруға берілген басқа рүқсат кдғаздарында көрсетілген талаптарға сәйкес келмеген кезде мүмьсін болады" /13/. Демек, кәсіпорын қызметінің зандарға жөне нормативтік актілерге сәйкес келмеуі оның қаржылық қорытынды есебіне маңыз-ды әсер етуі мүмкін деп пайымдау керек. Бұл жерде бухгалтерлік есепті жүргізуден әдейі бас тарту, жалған қрсаттарды салып қою, сөз байла-сулардың салдарынан елеулі бүрмалаушылықгар орын алуы мүмкін.

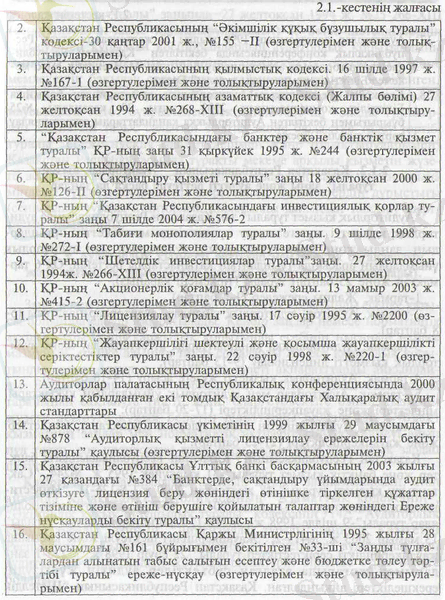

Қазақстан Республикасында аудитті нормативтік реттеу жүйесіне төмеңцегі заңцық және нормативтік құжаттар кіреді

Аудиторлык қызметті реттеуші негізгі нормативтік-куқыщытык; құжаттар

Қазақстан Республикасының "Аудиторлық қызмет туралы" заңы және аудитті реттеуші басқа да заңдар

"Аудиторлық қызмет туралы" заң Казақстан Республикасыңца ауди-торлық қызметті жүзеге асыру процессінде мемлекеттік органдар-дың, занды және жеке тұлғалардың, аудиторлар мен аудиторлық ұйымдардың арасында туындайтын қатынастарды реттейді. Ол 6 тар-мақган жөне 25 баптан тұрады (тіркемені қараңыз) .

1-тармақ. Жалпы ережелер (1-4 баптар) .

2-тармақ. Аудитор, аудиторлық ұйымдар, аудиторлар палатасы (5-8 баптар) .

3-тармақ. Аудиторлыққа кандидаттарды аттестациялау және ауди-торлық қызметті лицензиялау (9-13 баптар) .

4-тармақ. Аудиторлық қызметті жүзеге асыру (14-16 баптар) .

5-тармақ. Аудиторлар мен аудиторлық ұйымдардың құқықгары, міңцеттері және жауапкершіліктері (17-20 баптар) .

6-тармақ. Аудиттелінетін субъектілердің құқықтары, міндеттері және жауапкершіліктері (21-25 баптар) .

Кдзақстан Республикасьшың "Кдзақстан Республикасыңцағы банк-тер және банктік қызмет туралы"-31 қыркүйек 1995 ж. №244, "Сақ-тандыру қызметі туралы"-18 желтоқсан 2000 ж., №126-11, "Инвести-циялық қорлар туралы"-7 шілде 2004 ж., №576-2, "Табиғи монополи-ялар туралы"-9 шілде 1998 ж., №272-1, "Акционерлік қоғам туралы" 13 мамыр 2003 ж. №415-2, "Жауапкершілігі шектеулі және қосымша жауапкершілікті серіктестіктер туралы" 22 сәуір 1998 ж. №220-1 заң-дарымен жоғарыда аталған субъектілер аудитін жүргізудің ерекшеліктері айқындалған. Қазақстан Республикасының "Шетелдік инвестициялар туралы" заңында-27 желтоқсан 1994 ж. №25 266-ХІП (озгертулерімен және толықгыруларымен) 23 бетте шетелдіктердің қатысуымен қүрылған кәсіпорывдардың аудиторлық қорытывдыны міндетті түрде меншік иелеріне, мемлекеттік статистика және мемлекеттік бақьшау оргаңцарына дайындап тапсыруы белгіленген. Қазақстан Республикасы Кдржы Министрлігінің 1995 жылғы 28 маусымдағы №161 бүйрығымен бекітілген №33-ші "Заңды түлғалар-дан алынатын табыс салығын есептеу және бюджетке төлеу тәртібі туралы" ереже-нүсқау (өзгертулерімен және толықтыруларымен) Казақстан Республикасында түрақгы мекеме арқьшы қызметін жүзе-ге асырушы резидент емес заңды түлғалардың салық органдарына міндетті түрде декларацияда керсетілген мәліметтердің дүрыстығы (сенімділігі) туралы аудиторлық қорытынды дайындап тапсыру шарт-тарын анықтайды.

Аудиторлық кызметті реттеуші мемлекеттік органдардың және қоғамдық ұйымдардың міндетті қызметтері (функциялары) .

Зандар мен нормативтік актілер қаржылық қорытынды есепке қаты-сы бойынша едәуір ажыратылады. Кейбір заңдар немесе нормативтік актілер субъектінің қаржьшық қорытынды есебінің нысанын немесе мазмүнын, есепке алынуға тиісті сомаларды немесе қаржьшық қоры-тынды есепте ашылып көрсетілуге тиісті акдаратттарды айқындай-ды. Басқа зандар немесе нормативтік актілер субъект басшылығы тарапынан сақгалуға тиісті, яғни, олар субъектіге өзінің қызметін жүзеге асыруға қүқық беретін шарттарды белгілейді. Субъект қызметінің заңцар мен нормативтік актілерге сәйкес келмеуі айып пүл төлеу, сот процесстері және тағы сол сияқгы каржылық зардап шегуге алып келуі мүмкін /13/.

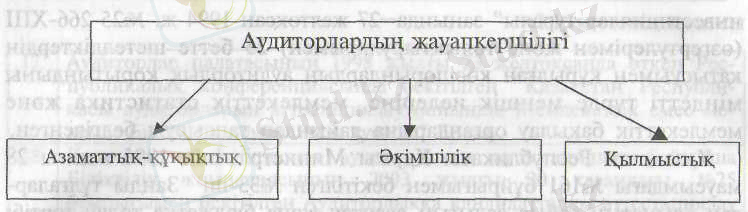

Қазіргі кезде басшылыкқа алынып жүрген заңнамалардың, атап айқанда Қазақстан Республикасының "Азаматтық кодексінің", "Әкімшілік қүқық бүзушылық туралы" кодексінің /14/, "Аудиторлық қызмет туралы" заңның, "Лицензиялау туралы" заңның, Қазақстан Республикасы Қылмыстық кодексінің /16/ негізінде аудиторлар мен аудиторлық үйымдардың жауапкершіліктерін бірнеше түрге бөлуге болады.

Азаматтық-күқықтық жауапкершілік. Егер клиенттің зиян шегуіне әкеліп соқтырған, квалификациясыз (біліксіз) аудиторлық тексеру жүргізу орын алса, онда сот шешімінің негізінде аудиторлық фирма-дан төмендегілер өндіріліп алынуы мүмкін:

- клиенттің шеккен зияны толық мөлшерде;

- қайта тексеру жүргізуге шығарылған шығыстар.

Алайда, аудиторлық қызметтің Қазақстандық тэжірибесінде ше-телдерде болып тұратын, клиенттің шеккен зияны мен аудиторлар-дың іс-әрекеті арасывдағы байланысты соттың дәлелдеуі мүмкін бол-ған шулы сот тексерулері орын алған емес.

Аудиторлық ұйым клиенттің бухгалтерлік қорытынды есебінің барлық маңызды аспектілері бойынша олардың дұрыстығы (сенімділігі) жөнінде кәсіби піырін құрастырғаны және оны біддіргені үшін жау-ап береді.

Кәсіби пікірін құрастыру және оны білдіру кезінде ол Қазақстан Республикасындағы аудиторлық қызметті реттеуші нормативтік қүжат-тардың талаптарын жөне аудиттің этикалық нормаларын басшылыққа алуға тиісті.

Кртлмыстық жауапкершілік. Қылмыстық кодекстің 229-бабьщда /15/, сондай-ақ, аудиторды өз қызметінің міңцеттеріне карамастан жеке басы немесе баска тұлға, не болмаса үйым үшін пайда табу және артыкшы-лықга болу мақсатымен езінің өиметгілігін асыра пайдаланғаны үшін, сөйтіп басқа түлғаларға немесе ұйымдарға зиян келтіргені үшін, егер олардың бұл іс-өрекеті азаматтардың немесе үйымдардың заңды мүдделеріне және құқықгарына не болмаса заңмен қорғалатьш қоғам-ның немесе мемлекеттің мүдделеріне елеулі зиян келтірілген болса, жазалау шаралары карастырылған.

Әкімшілік жауапкершілік. Аудит - қызметтің лицензияланатын түрі, сондыктан оның "Лицензиялау туралы" заңға сәйкес жауапкершілігі бар. Аталмыш заңца аудиторлық қызметті тиісті лицензиясыз жүзеге асырғаны үшін қылмыстық және әкімшілік жауапкершілік, сонымен бірге лицензиясыз қызметті жүзеге асырудан алынған табысты бюд-жетке алу түріндегі материалдық жауапкершілік қарастырылған.

Лицензия беруші орган темендегі жағдайларда лицензияның қызметін тоқгата алады:

• егер мемлекеттік кадағалаушы немесе бақылаушы органдар ли-цензия алушының лицензиялық талаптар мен шарттарды бұзғанды-ғын анықгаған болса;

• егер лицензия алушы жіберілген қателіктерді (бұзушылықгарды) жою жөніндегі лицензия берушінің талаптарын орьщдамаса.

Лицензия алушы лицензиялық алымды белгіленген мерзімнің ішівде төлемеген жағдайда, сондай-ақ, завды тұлғаның қызметі тоқ-татылған жағдайда лицензия өзінің заңцық күшін жоғалтады және жойылған болып есептелінеді.

.

Ірі кәсіпорындар ішкі аудит қызметіне немесе ревизиялық комис-сияға тиісті міндеттерді жүктей отырып, жоғарыда көрсетілген про-цедураларды толықгырады.

"Аудиторлық қызмет туралы" заңның 183-184 баптарында төмендегі себептер үшін аудиторлық қызметпен айналысуға құқық беретін ли-цензиядан айырумен бірге аудиторлар мен аудиторлық ұйымдар төлейтін айып-пұлдардың мөлшері анықгалған:

• аудитордың немесе бухгалтерлік есеп ақпараттарымен жұмыс істеуге рұқсаты бар басқа да тұлғалардың тексеру жүргізу кезінде анықгалған бухгалтерлік есеп жүргізу немесе қаржылық қорытынды есеп құру бойынша зандардың және белгіленген талаптардың бүзы-лу (орындалмау) фактілерін аудит өткізуге тапсырыс берушілерден жасырғандығы үшін;

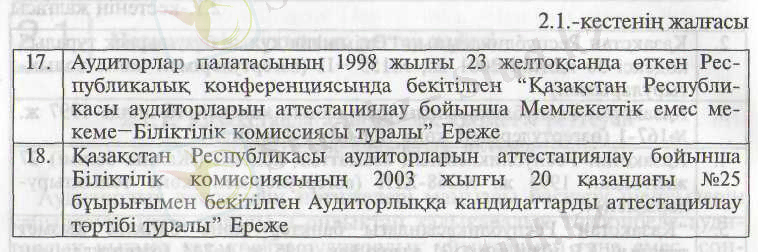

• аудитордың (аудиторлық үйымның) әдейі күмәнды аудиторлық қорытынды жасағаны үшін (тіркеме 2. 1; ),

Аудиторлардың азаматтық-қуюықгық жауапкершіліктерін сақгавды-ру. Аудиторлық тексерудің жоғары деңгейдегі тәуекеддікке ие болу-ына байланысты "Аудиторлық қызмет туралы" заңның 18-1 бабында (аудиторлық қызметті сақтандыру) аудитті өткізу кезінде зиян келтірудің салдарынан туындаған міндеттемелер бойынша міндетті түрде сақгандыру келісім-шарттарының жасалынуы қарастырылған. Кәсіби жауапкершілікті сақтандыру ерекшеліктері сақтандыру объектісі, яғни-сақтандырылған аудитордың аудиторлық қызмет керсету кезінде жіберген қателіктерінің немесе жаңсақтықгарының нәтижесінде клиентті зардап шектірген зиянның орнын толтыру бой-ынша заңмен белгіленген оның міндеттемелерімен байланысты мүліктік мүддесі болып табылады.

Аудиторларды кәсіби аттестациялау және лицензиялау жүйесі.

Қазақстан Республикасы үкіметінің 1999 жылғы 29 маусымдағы қаулысымен (езгертулерімен және толықтыруларымен) аудиторлық қызметті лицензиялау Ережесі бекітілді. Осы кдулымен лицензия беру тәртібі мен шартгары, сондай-ақ аудиторлық қызметті лицензиялауға қойылатын квалификациялық талаптар белгіленді /18/.

Кдзақстан Республикасы Үлтгық банкі Баскармасының 2003 жылғы 27 қазандағы №384 қаулысымен өтініш берушіге және банктер мен сақтандырушы үйымдарда аудит өткізуге лицензия беру туралы өтінішке тіркелген қүжаттардың тізіміне қойылатын талаптар жөніндегі Ереже-нүсқаулар бекітілді. /19/.

Аудиторлыққа кандидаттарды атгестациялау ережесінің 1. 2. пара-графында аудиторларды аттестациялау түсінігі берілген:

"Аттестациялау деп - өкілетті орган бекіткен біліктілік талапта-рының негізінде емтихандар кдбылдау арқылы аудиторлыққа канди-даттардың біліктілік деңгейін Біліктілік комиссиясының анықгауын айтады. Аттестация аудиторлықкд кандидаттардың аудиторлық қыз-мет көрсетуге көсіби дайындықтарын растайды" /21/. Сондай-ақ, аталмыш қүжатта төмендегілер анықгалған:

• аудиторлыққа кандидаттардың қүжаттарын тапсыру және сақ-тау тәртібі;

• модульдік емтихан тапсырмаларына қойылатын негізгі талаптар;

• ұйымдастыру және бағалау топтары;

• аудиторлыққа кандидаттарды аттестациялау процедуралары;

• аттестация нәтижелерін рәсімдеу;

• аттестацияның өткізілуіне жауапкершілік және лицензиялау.

Тақырып 3. Аудиттің стандарттары мен аудиторлардың мамандық этикасы

1. Аудиттің халықаралық стандартгары мен олардың сипаттамасы.

2. ҚР аудит стандарттары.

3. Аудитордың мамандық этикасының Кодексі.

4. Аудитордың мамандық этикасының қағидалары, ереже лері, фирмаішілік аудит стандарттары.

Аудит стандарттары

Кдзақстандағы халықаралық аудит стандартары

Аудит стандарттары дегеніміз - аудитке қойылатын бірегей та-лаптарды және аудит өткізу тәртібін анықтаушы принциптерді белгілейтін нормативтік қүжаттар.

Аудит стандарттары аудиторлар палатасының Республикалық кон-ференциясында қабылданады және оларды мемлекеттік өкілетті органдар бекітеді /2/. 2000 жылғы наурыз айында өткізілген аудитор-лардың бесінші Республикалық конференциясында К^зақстан аудитін халықаралық стандартгарға көшіру және оларды үлтгық стандарттар ретівде қабыдцау туралы шешім қабыдданды. Ол стандарттар аудит өткізудің жалпы тәсідцерін, аудиторлық тексеру жүргізудің аущдмен, аудиторлық қорытынды есептің түрлерін, аудит методологиясы мәселелерін, сондай-ақ аудиттің өткізілу шартына қарамастан, осы кәсіптің барлық өкілдері қолдануға тиісті базалық принциптерді анық-тайды.

Аудит стандарттарының маңызын темендегілер айқындайды:

• жоғарғы сапалы аудиторлық тексеруді қамтамасыз етеді;

• аудит өткізудің барлық кезендері (сатылары) бойынша регламентті анықтайды;

• аудиторлық тексеру нәтижелері дүрыстығының қүқықтық кепілдігін қамтамасыз етеді;

• Кдзақстан аудитінің деңгейін көтереді және оны халықаралық экономикалық кдтынастар саласында танымал етеді;

• аудиг өткізу және оның нәтижелерін рәсімдеу мәселелеріне^катыс-ты тәсілдерді, терминдерді, анықтамаларды, мәліметтерді бір ізге салу міндеттерін шешеді .

• аудиторлық тексеру жүргізу іс-тәжірибесіне жаңа ғылыми жетістіктерді енгізуге ықпал етеді;

• ақпаратты пайдаланушыларға аудиторлық тексеру жүргізу процессін түсінуге көмектеседі;

• кәсіптің қоғамдық беделін қүрайды;

• мемлекет тарапынан бақьшауды жояды;

• аудиторға клиенттермен келіссөз жүргізуге көмектеседі;

• аудит өткізу процессінің жекелеген элементтерінің байланысын қамтамасыз етеді.

Жалпы стандарттар - аудитор өзінің алдында тұрған міндеттерді тиімді әрі кәсіби деңгейде орындауы үшін оның бойында болуға тиісті белгілі бір қасиеттер мен кәсіптік дәреже (ол үшін әзірлік, кәсіби біліктілік, тәуелсіздік, әділдік, аудитті өткізу кезінде тиісті кеңіл бөлу талап етіледі) .

Жүмысшы стандарттар- аудиттің алдында түрған міңцеттерді (жос-парлау, көзбен шолып байқау және бақылау, дүрыс мәліметгерді жи-нау және ішкі бақылау жүйесіне тиісінше зертгеу жүргізу және баға-лау) орындау кезінде аудиторлар басшылыққа алатын ережелер.

Корытынды есеп және аудиторлық қорытынды жасау стандарттары- аудиторлық тексеру нәтижесі бойынша материалдардың нысаны, мазмүны, орналастырылуы және тапсырылуына қатысты стандарт-тар. Аудиторлық қорытындыда қаржылық қорытынды есептің бухгалтерлік есеп талаптарына сөйкестігі керсетілуге тиісті.

Халықаралық аудит стандарттарын (ХАС) дайындаған-Халық-аралық аудиторлық пракгика жөніндегі комитет (ХАПК) . Аталмыш комитет 1997 жылы Нью-Йорк қаласында негізі қаланған бухгалтерлердің халықаралық федерациясының Кеңесі жанындағы түрак^ы комитет болып табылады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz