Шығыс Қазақстан облысының 2002-2005 жылдардағы жер салығы мен төлемдерін иерархиялық агломеративтік кластерлеу әдісі

УДК 336. 272. 2: 332

ЖЕР САЛЫҚТАРЫ МЕН ТӨЛЕМДЕРІН СЫНЫПТАМАЛАУ ӘДІСТЕРІ

Тұрсынбекұлы Н.

Заман талаптарына сай дамыған елу елдің қатарына кіру барысында салық орғандарының жұмысын жүйелендіру және сыныптамалау (классификациялау, кластерлеу) міндеттері ғылыми терең зерттеулерді талап ететін өзекті мәселердің бірі болып табылады. Соған орай 2002-2005 жылдар барысындағы Шығыс Қазақстан облыстық статистика басқармасының мәліметтерін негізге ала отырып жер салығы мен жер учаскелерін пайдаланғаны үшін төленетін төлемдер арасындағы сыныптамалау әдістерін жүргізуге болады. Ол үшін төменде келтірілген әр санаттағы жер салығының түсімдері мен төлемдері есептелініп алынды.

-ауыл шаруашылық мақсатындағы жерлер бойынша жер салығы:

2002 жыл

28 444, 9

Осындай мәселелерді шешу барысында экономикада көп өлшемді статастикалық талдау әдістерін, мәселен иерархиялық агломеративті әдісін пайдалануға болады. [136. ] . Бұл әдіске ыңғайлы бастапқы мәліметтер 18 кестеде К21:L 26 ұяшықтар блогында орналасқан. Осы орайда экономикадағы көп өлшемді статистикалық талдау әдістерінің талаптарына сай келетін бастапкы мәліметтер базасы құрылады. Мәселен, 2002-2005 жылдар барысындағы Шығыс Қазақстан облыстық статистика басқармасының мәліметтері анықталады. Мұндағы мәліметтер МS Ехсеl электронды кестесінің К21:L26 ұяшықтар блогына орналастырылады.

Сыныптамалау жүргізу алдында міндетті түрде мәліметтер бақыланған көрсеткіш-айнымалылар бойынша ұқсастық объектілері ұғымы енгізіледі. Әрбір сыныпта (кластер, класс, таксон) мінездемелері ұқсас объектілер ғана енуі тиіс. Ұқсастықты сан мәнді бағалау үшін кластерлік талдауда метрика ұғымын енгізеді. Сыныптамалау объектілері арасындағы ұқсастық немесе ерекшеліктерін анықтау өзара метрикалық қашықтықтан тәуелді болып келеді. Егер сыныптың әрбір объектісі к белгімен сипатталса, онда ол к -өлшемді кеңістіктегі нүкте ретінде, ал ұқсастығы өзге объектілермен сәйкес қашықтығы ретінде анықталады.

- кесте - 2002-2005 жылдар арасындағы Шығыс Қазақстан облысы бойынша жер салықтары мен төлемдерінің түсімі, мың теңге

Ескертпе: ШҚО статистика басқармасы мәліметтері бойынша құрастырылды.

Сонымен, объектілер арасындағы қашықтық ретінде:

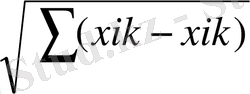

dii =

(1)

(1)

евклид қашықтығы пайдаланады, мұндағы dii -арқылы -ші мен j-шы объектілер арасындағы қашықтықты белгілейді, ал xik, [jk -сәйкес i -ші мен j-шы объектілер бойынша k -шы белгінің мәні. Енді метрикалық евклид қашықтығын таңдап алғаннан кейін келесі атқаратын жұмыс евклид қашықтығы матрицасын құру. Ол үшін алдымен, жер салықтары мен жер учаскелерін пайдаланғаны үшін төлемдері түсімінің ерекшелік тізбегі мен өспелі және кемімелі реттеулерінің кестесі кұрылады. Бұл ерекшелік тізбегі 2 кестеде көрсетілген. Мұндағы, 2 кесте 131:045 ұяшықтар блогында орналасқан. Бұл кесте жолдарының элементтері (1) өрнегімен есептелінетін МS Ехсеl бағдарламасының арнайы электронды функциясы арқылы анықталады да оның сан мәні 2-кестенің сәйкес ерекшелік орнына жазылады. Мәселен, (1; 2) ерекшелік орыны = КОРЕНЬ ((К21-К22) Л 2+(L21-L22) Л 2+(М21-М22) Л 2+(N21-N22) ^2) электронды функциясымен есептелінеді де сәйкес мәні 570 147, 4 мың теңгеге тең, яғни экономика тілімен айтқанда ауыл шаруашылық мақсаттындағы жерлер бойынша жер салығы мен елді мекендер жерлері бойынша жер салығы 570147, 4 мын теңгеге ерекшеленеді. Осылай 2 кестеде көрсетілгендей (1; 3), (1; 4), . ., (5; б) ерекшелік орынындары және соған сәйкес олардың ерекшелік соммалары анықталады. Нәтижелері 2-кестенің бірінші және екінші бағандарына толтырылады. Келесіде, жер салықтары мен жер учаскелерін пайдаланғаны үшін төлемдері түсімінің өспелі және кемімелі реттеулерін анықтау қажет. Ол үшін МS Ехсеl қолданбалы бағдарламасынын L31:М45 ұяшықтар блогын бөліп алып «Главный меню»=> «Данные» => «Сортировка» арнайы құралдарын іске қосамыз. Олай болса электронды парақта «Сортировка диапозона» электронды терезесін көреміз. Мұндағы «Сортировать по» өрісіне «Соммасы» атауын және «по возрастанию» орнын белгілеп, «ОК» пернесін іске қосамыз. Тура осылай электронды кестенің N31:045 ұяшықтар блогын бөліп алып, бірақ «Сортировка диапозона» электронды терезесінен «по убыванию» орнын белгілеп, «ОК» пернесін іске қосамыз. Нәтижелерін 2- кестеге сәйкес, үшіншіден алтыншыға дейінгі бағандарына толтырылады.

- кесте - Жер салықтары мен төлемдері түсімінің ерекшелік тізбегі мен өспелі және кемімелі реттеулері

Ескертпе: автордың есептеулері бойынша құрастырылды.

Бұл кестеде жер салығы және жер учаскелерін пайдаланғаны үшін төленетін төлемдер түсімінің ерекшелік тізбегі мен өспелі және кемімелі реттеулері құрылды. Енді осы кестенің көмегімен жер салықтары мен жер учаскелерін пайдаланғаны үшін төлемдері түсімінің евклид қашықтығы матрицасы кұрылады. Мұндағы, 3 кесте Ү45:АD50 ұяшықтар блогында орналасқан.

3 кесте - Жер салықтары мен төлемдері түсімінің алты объектілі евклид қашықтығы матрицасы, мың теңге

Еаді

мекендер

жерлері

Орман

қоры

жерлері

Бірыңғай

жер

салығы

Жер

учаскелері үшін төлем

Бұл кестеде қашықтық матрицасынан «ең жақын» объектілер (1; 4), сәйкес қашықтық мәні d ы - 22546, 7 мың теңге, ал «ең қашық» - (4; 6), сәйкес қашықтық мәні d 46 = 694284, 3 мың теңге екені айқын.

Мұндағы, 1-ауыл шаруашылық мақсатындағы жерлер бойынша жер салығы; 4-орман қоры жерлері бойынша жер салығы. Бұл 1 және 4 объектілерін бір сыныпқа (кластерге) біріктіріп S 5 атауымен белгілейді. Енді осы S 5 сыныппен барлық қалған объектілер арасындағы евклид қашықтығы матрицасы мәндерін қайта есептейді.

4 кесте - Жер салықтары мен төлемдері түсімінің бес объектілі евклид қашықтығы матрицасы, мың теңге

1

Ауыл шаруашылық жерлерінен

2

3

4

5

Елді мекен жерлері

Елді мек. 0 жерлері

Өндіріс жерлері

Орман қоры жерлерінен

Бірыңғай жер салығы

Өндіріс,

жерлері

390 464, 9

0

Орман

қоры ж

580 142, 0

436 063, 4

0

Бірыңғай

жер салығы

540 069, 0

368 430, 1

68 881, 0

0

Жер учаск

үшш төлем

576 801, 2

277 779, 1

694 284, 3

625 677, 0

6 Жер учаскеперін пайдаланғаньі үшін төлемақы 0

Бұл кестеден ауыл шаруашылық мақсатындағы жерлер бойынша жер салығы және орман қоры жерлері бойынша жер салығын бір кластерге жатқызуға болатынын көреміз. Бұл есептеуден жаңа қашықтық матрицасыңда негізгі өзгеріс 1 және 4 жолдары мен 1 және 4 бағандары арасында болады. Яғни, 1 жолы мен 1бағаны сәйкес 4 жолы мен 4 бағанына біріктіріледі. Ал олардың ортақ мәндері болмағандықтан 1 жолы мен 1 бағаны жойылады. Нәтижесінде кестеде жаңа евклид қашықтығы матрицасының мәндері анықталады. Мұндағы, 4 кесте А053:АК57 ұяшықтар блогында орналасқан. Мұндағы S 5 объектісі 1 және 4 объектілерінен тұрады.

Алдыңғы есептегендей қашықтық матрицасынан «ең жақын» объектілер (S 3 ; 5), сәйкес қашықтық мәні d s5= 68881, 0 мың. теңге екені айқын. Мұндағы, 5-бірыңғай жер салығы. Бұл S; және 5 объектілерін бір сыныпқа (кластерге) біріктіріп S 4 атауымен белгілейді. Енді осы S4 сыныппен барлық қалған объектілер арасындағы евклид қашықтығы матрицасы мәндерін қайта

есептейді. Жаңа қашықтық матрицасында негізгі өзгеріс S 5 және 5 жолдары мен S 5 және 5 бағаңдары арасында болады. Яғни, евклид мәндері мен 5 бағанына біріктіріледі.

Жаңа S 4 сынып пен 2-ші объект арасындағы қашықтықты есептеу кезінде

d 2 = 540069. 0 мың теңге мен

d 2 = 580142. 0 мың теңгенің ең қашық

d 2 = 580142. 0 мың теңге мәні аламыз

Нәтижесінде, жаңа қашықтығы матрицасының анықталады.

Мұндағы есептеулер AN60:AQ63 ұяшықтар блогында орналасқан.

5 кесте- Жер салықтары мен төлемдері түсімінің төрт объектілі евклид қашықтығы матрицасы, мың теңге

Жер учаск

үшін

төлем

Ескертпе: автордың есептеулері бойынша кұрастырылды

Бұдан кейін жоғарыдағы есептеулер жалғастырылады. Бұл есептеуден қашықтық матрицасынан «ең жақын» объектілер (3; 6), сәйкес қашықтық мәні d3 = 29, 1 мың теңге екені айқын. Мұндағы, 3-байланыс, көлік, өндіріс жерлері бойынша жер салығы; 6-жер учаскелерін пайдаланғаны үшін төленетін төлемақы. Бұл 3 және 6 объектілерін бір сыныпқа (кластерге) біріктіріп S3 атауымен белгілейді. Енді осы 5 3 сыныппен барлық қалған объектілер арасындағы евклид қашықтығы матрицасы мәндерін қайта есептейді. Жаңа қашықтық матрицасыңда негізгі өзгеріс 3 және 6 жолдары мен 3 және 6 бағандары арасында болады. Яғни, 3 жолы мен 3 бағаны сәйкес

6 жолы мен 6 бағанына біріктіріледі. Жаңа 5, сынып пен 2-ші объект арасындағы қашықтықты d6 =576801, 2 мың теңге мен d6 = 390464, 9 мың теңгенің «ең қашық» d6 = 576801, 2 мың теңге мәнін аламыз. Сонымен қатар, 3 жолы мен 3 бағаны жойылады. Мұндағы, S 3 объектісі 3 және 6 объектілерінен тұрады.

Нәтижесінде, жаңа евклид қашықтығы матрицасының мәндері

анықталады. Мұндағы, есептеулер АТ66:АV68 ұяшықтар блогында орналасқан.

6 кесте - Жер салықтары мен төлемдері түсімінің үш объектілі евклид қашықтығы матрицасы, мың теңге

1

Ауыл

жерлер

4

Орман

қоры

жерлерінен

5

шаруашылық

3

Өндіріс

жерлерінен

6

Елді мекен

жерлерінен

Бірыңғай

жер салы

Ауыл шаруаш

жерлерінен

4

3

Орман

қоры жер

Өндіріс жерлерінен

2 Елді мекен

жерлерінен

5 Бірыңғай жер салығы

6 Жер учаск-і үшін төлем

580 142, 0

0

576 801, 2

625677, 0

0

Ескертпе: автордың есептеулері бойынша құрастырылды

Есептеуден біз ауыл шаруашылық мақсатындағы жерлер бойынша жер салығы, орман қоры жерлері бойынша жер салығымен бірге бір кластерге бірыңғай жер салығы жататынын, ал басқа кластерге байланыс, көлік, өндіріс жерлері бойынша жер салығы және жер учаскелерін пайдаланғаны үшін төлемақы жататынын көреміз. Есептеулер соңында, қашықтық матрицасынан «ең жақын» объектілер (S 3 ; 2), сәйкес қашықтық мәні мың теңге екені айқын. Мұндағы, 2-елді мекендер жерлері бойынша жер салығы. Бұл S 3 және 2 объектілерін бір сыныпқа (кластерге) біріктіріп S 2 атауымен белгілейді. Енді осы S 2 сыныппен барлық қалған объектілер арасындағы евклид қашықтығы матрицасы мәндерін қайта есептейді.

Жаңа қашықтық матрицасында негізгі өзгеріс S 3 және 2 жолдары мен S 3 және 2 бағандары арасында болады. Яғни, S 3 жолы мен S 3 бағаны сәйкес 2 жолы мен 2 бағанына біріктіріледі. Ал олардың ортақ мәндері болмағандықтан 2 жолы мен 2 бағаны жойылады. Нәтижесінде жаңа евклид қашықтығы матрицасының мәндері анықталады

Мұндағы, 6-кесте АҮ71:АZ72 ұяшықтар блогында орналаскан және S, объектісі 5- және 2 объектілерінен тұрады.

Бұл талдау бойынша қарастырылып отырған алты түрлі салықтарды екі кластерге бөлуге болатынын көреміз. Бірінші кластерге:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz