Кәсіпорын қызметінің тиімділігі мен жұмысшылардың еңбек өнімділігінің факторлық талдауы

МАЗМҰНЫ

Кіріспе2

1-тарау. Кәсіпорын қызметінің тиімділігі4

1. 1. Кәсіпорын қызметінің тиімділігі жайындағы жалпы түсінік4

1. 2 Кәсіпорын қызметінің тиімділігі көрсеткіштерін талдау5

2-тарау. Жұмысшының өнім өндіруі - кәсіпорынның негізгі тиімділік көзі11

2. 1 Жұмысшының жылдық өнім өндіруіне әсер ететін себептер11

2. 2 Өндірістің тиімділігін арттыратын негізгі факторлар18

Қорытынды28

Қолданылған әдебиеттер тізімі:29

Кіріспе

Нарық жағдайында кәсіпорынның өміршеңдігінің кепілі мен жай-күйінің орнықтылығының негізі оның қаржы тұрақтылығы болып табылады. Ол ақша қаражатын еркін орын алмастыра отырып қолданып, тиімді пайдалану жолымен өнімді өндіру мен сатудың үздіксіз процесін қамтамасыз ете алатын өзінің қаржы ресурстары жағдайын көрсетеді.

Нарықтық экономика оған қатысушылардың барлығынан ой жүйесі мен өзгеше іс-әрекеттері талап етеді. Ол зауыт қоймалары мен ашық алаңдарда, материалдар мен шикізаттың қисапсыз қорларының көгеріп, тот басып жатуына, яғни миллиондаған теңгенің доғарылып, бекерге ысырап болуына жол бере алмайды. Кәсіпорын мүлкіне салынған әрбір теңге жаңа табыс әкелу үшін осы қорларды қозғалысқа келтіреді. Жасанды көрсеткіш пен жоспар үшін жұмыс істеу келмеске кетеді.

Қазіргі уақытта болып жатқан нарықтық қатынастар кәсіпорындардың шаруашылықты жүргізу субъект ретінде құқық жағдайларын едәуір нығайтып, олардың көптеген өндірістік пен қаржылық мәселелерді өз бетінше шешуіне мол мүмкіншілік алды. Атап айтқанда, ішкі және сыртқа рынокта білікті серікті таңдауға қол жетті. Өйткені болашақтағы бірлескен іс-әрекеттің тиімділігі көбінесе осыған байланысты болды. Кәсіпорындар бұрынғыдай жоғары жақтың жөн сілтеуімен емес, контрагенттігі (жабдықтаушы, сатып алушы, мердігер, банк және т. б. ) қазіргі кезде өз қалауы бойынша алады. Олардың өздеріне іскер серіктерді қаншалықты дәл және қатесіз таңдауымен нарықтық қатынастар негізінде мүмкіндігінше тез және дұрыс бағдар тауып, оны ұстануына қарай жұмыстарының тиімділігі әр түрлі болады.

1-тарау. Кәсіпорын қызметінің тиімділігі

1. 1. Кәсіпорын қызметінің тиімділігі жайындағы жалпы түсінік

Кәсіпорын (қызметінің тиімділігі өндірістің нәтижелерін (тиімділігін) шығындар мен қолданылған ресурстарды салыстыру жолымен өлшенеді. Қол жеткізілген тиімділікті (табыс, өнім) авансталған немесе қолданылған ресурстармен (шығындар) салыстыра отырып кәсіпорын қызметінің тиімділігінің бірқатар көрсеткіштерін анықтауға болады. Оларды шартты түрде екі топқа бөлуге болады:

1) қорытындылаушы;

2) техника-экономикалық.

Бірінші топтың көрсеткіштеріне табыстың деңгейі, еңбек өнімділігі (еңбек сыйымдылығы) қор қайтарымдылығы (қор сыйымдылығы), материалдар қайтарымдылығы (материал сыйымдылығы), капитал салудың қайтарымдылығы (капитал сыйымдылығы) жатады. Екінші топқа ресурстарды пайдалану тиімділігінің көрсеткіштері жатады. Олар кәсіпорындағы өндіріс процесінің кейбір жақтарын жоспарлау мен нақты талдау, оның өсу себептерін есептеу үшін қолданылады. Бұлар: еңбек құралдарын, агрегат қуатын пайдалану коэффициенті, жеке жұмыс өнімділігі және т. б; энергия, жанар-жағармай, материалдар мен шикізаттың меншікті шығындары; меншікті капитал салымдары, өзін-өзі ақтау мерзімі, келтірілген шығындар.

Өнім динамикасы мен ресурстар динамикасы (шығындары арақатынасы экономикалық өсу сипатын анықтайды. Өндірістің экономикалық өсуіне экстенсивтік немесе интенсивтік тәсілмен қол жеткізуге болады. Өнімнің өсу қаркынының ресурстардың немесе шығындардың өсу қарқынынан артық болуы экономикалық өсудің басым интенсивті екендігін дәлелдейді.

Өндірістің экономикалық тиімділігінің жеткілікгі жоғары қарқынды және бірыңғай өсуін қамтамасыз ету мүмкіншілігі тек дамудың интенсивті түріне өтуге жағдай жасайды. Бұдан шығатын қорытынды, өндірісті жан-жақты интенсивтендіру - оның тиімділігін артгырудың шешуші себебі. Сөз ең алдымен, әрбір материалдық, еңбек және қаржы ресурстарының бірлігінің қайтарымын арттыру үшін негізгі өндірістік қорларды тиімді пайдалану туралы болып отыр.

1. 2 Кәсіпорын қызметінің тиімділігі көрсеткіштерін талдау

Өндірістің тиімділігінің ең басты көрсеткіші жанды еңбек өнімділігі болып саналады, ол өндіріс нәтижесімен, жұмыс істеушілердің орташа тізім санының арақатынасымен немесе еңбек сыйымдылығымен, өнім бірлігіне кеткен жұмыс уақытының шығындарымен өлшенеді. Жапонияда өнімділік, кәсіпорынның іскерлік белсенділігін сипаттайтын көрсеткіштер қатарына жатқызылады. Бұл елдің кәсіпорындарының қаржылық есебінде есептелген түрінде мынадай еңбек өнімділігі коэффициенттері келтіріледі:

Бір жұмыс істеушіге Сату көлемі

шаққандағы сату көлемі қызметкерлердің жылдық

орташа саны

Бір жұмыс істеушіні Еңбекке кеткен шығындар

ұстау үшін кеткен

шығындар қызметкерлердің жылдық

орташа саны

Бір жұмыс істеушіге Негізгі қызметтен түскен пайда

негізгі қызметтен түскен

пайда қызметкерлердің жылдық

орташа саны

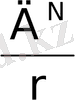

Біздің кәсіпорындарда еңбек өнімділігінің негізгі көрсеткіші бір жұмыс істеушіге шаққандағы жылдық орташа өндірілген өнім болып табылады. Оның шамасы бір жұмысшыға шаққандағы орташа өндірілген өнім мен жұмыс істеушілер құрамындағы жұмысшылардың үлес салмағына байланысты.

Бұл тәуелділік мына формуламен көрсетіледі:

Мұнда Д N -өнімді сатудан түскен табыс (ақша) ;

R - жұмыс істеушілердің тізімдік орташа саны;

r - жұмысшылардың тізімдік орташа саны;

- бір жұмысшыға шаққанда жылдық орташа өндірілген өнім;

- бір жұмысшыға шаққанда жылдық орташа өндірілген өнім;

- жұмыс істеушілер құрамындағы жұмысшылардың үлес салмағы.

- жұмыс істеушілер құрамындағы жұмысшылардың үлес салмағы.

Формуладан, біз бөлшекті бір санға (r) көбейтіп және бөліп көбейткіштер алдық, одан бір жұмысшыға шаққандағы өндірілген өнім және оның үлес салмағы көп болған сайын, бір жұмыс істеушіге есептелген орташа жылдық өндірілгені де жоғары болатынын көреміз.

Осы себептердің бизнес-жоспармен салыстырғандағы есеп беру жылындағы бір жұмыс істеушіге шаққандағы орташа жылдық өндірілгенінің өзгеруіне әсерін 1-кестеде келтірілген мәлеметтерге сүйеніп қарастырайық.

1 кесте

Басқа барлық жеке көрсеткіштер шамалары жағынан бірдей болып келеді.

Ауыстыру саны есептеу формуласына кіретін жеке көрсеткіштер санына тең, ал жүйемен есептеу бір санға артық болады, өйткені қорытынды көрсеткіштің өзгеруінің жалпы шамасын анықтау үшін барлық көрсеткіштері базистік шамада көрсетілген базистік есептеу жүргізіледі.

Есептеуді тексеру ауытқулар балансын салыстыру жолымен жүргізіледі: кейбір жеке көрсеткіштердің өзгеруі әсер еткен алгебралық соманың ауытқулары, қорытынды көрсеткіштің ауытқуына тең болуы тиіс.

Аталған жеке көрсеткіш әсер еткен қорытынды көрсеткіштің өзгеру шамасы, есептеуде қабылданған ауыстырудың кезегімен жүргізілуіне тәуелді, ол ерікті түрде болмайды, яғни олардың бірлескен қимыл процесіндегі себептердін өзара байланысы, алдын ала сапалық талдаумен негізделген болуы керек.

Жеке көрсекіштердің базистік шамасын нақтысымен алмастырудың кезектілігі туралы мәселені дұрыс шешеуге барлық жеке көрсеткіштерді сан, құрылым және сапа көрсеткіштеріне жіктеп бөлу көмектеседі.

Алдымен сан мен құрылымның жеке көрсеткіштері шамасын өзгертеді, сонан соң сапалық көрсеткіштерді ауыстыру жүргізіледі. Алайда көбінесе, бір ғана емес бірнеше сан және сапа көрсеткіштерінің бір мезгілдегі әсерін өлшеуге тура келеді. Онда ауыстырудың кезектілігін анықтау үшін алдын ала, қай көрсеткіштің басқаларға тәуелсіз, қайсысының негізгі, туынды екендігін беигілейді.

Бұл жағдайда ауыстыруды негізгіден бастайды, одан кейін алдыңғыға тәуелді келесі көрсеткішті ауыстыруға көшеді.

Біздің мысалымызда, бір жұмыс істеушіге жылдық орташа өндірілген өнім түріндегі қорытынды көрсеткішке жұмыс істеуші құрамындағы жұмысшылардың үлес салмағы мен бір жұмысшыға шаққандағы орташа жылдық өндірілген сияқты екі жеке көрсеткіш әсер етеді. Тізбекті ауыстыру тәсілін қолданып, олардың әсер ету көлемін анықтаймыз.

2-кесте

Жұмысшылардың үлес салмағы мен жұмысшының еңбек өнімділігінің өзгеруінің бір жұмыс істеушіге шаққандағы орташа жылдық өнім өндірудің жоспардағыдан ауытқуына әсерін есептеу.

жоспар

42315

Кестеден көрінгендей, жұмысшыларды жеткіліксіз мөлшерде алғандықган және бір жұмысшыға шаққан орташа жылдық өндірудің төмендеуі нәтижесінде еңбек өнімділігінің негізгі көрсеткіші 493 теңгеге төмендеді ол баланстың ауытқуымен дәлелденеді:

[27020 - 27513 = (-376) +(-117) ] = - 493, соның ішінде сандық көрсеткіштерден (жұмыс істеушілер мен жұмысшылар санынан) туындайтын құрылым көрсеткіштің үлесіне, қорытындылау көрсеткішінің жоспардағы шамасымен салыстырғанда 76. 3%-ға төмендеуі тиеді.

2-тарау. Жұмысшының өнім өндіруі - кәсіпорынның негізгі тиімділік көзі

2. 1 Жұмысшының жылдық өнім өндіруіне әсер ететін себептер

Өз кезегінде, бір жұмысшының жылдық орташа өнім өндіруіне экстенсивті және интенсивті себептер әсер етеді. Экстенсивті себептерге жұмыс уақытының қорын пайдалануға, ал интенсивтіге - уақыт бірлігіндегі еңбек өнімділігіне, яғни орташа сағаттық өнім өндіруге әсер ететін себептер жатады. Бұлайша бөлу тек шартты түрде қажет, өйткені жұмыс уақытын пайдалану негізінен еңбек пен өндірісті ұйымдастыруға, ал сағаттық өнім өндіру - өнімнің еңбек сыйымдылығы деңгейін анықтайтын кәсіпорынның техникалық және жұмысшылардың мамандығы деңгейіне байланысты.

Базистік деңгеймен салыстырғанда бір жұмысшының орташа жылдық өнім өндіруінің өзгеруіне нақты мына себептер ықпалын тигізеді:

1) бір жұмысшының орташа жұмыс күнінің саны;

2) жұмыс күнінің орташа ұзақтығы;

3) бір жұмысшының орташа сағаттық өнім өндіруі.

Бұл жағдайда жұмыс күнінің орташа саны - негізгі сандық көрсеткіш, ал орташа жұмыс күнінің ұзақтығы әр жұмысшының жұмысқа шығуына байланысты болғандықтан - туынды көрсеткіш болып саналады.

Одан туындайтыны, тізбектеп ауыстыру тәсілін пайдаланғанда, көрсеткіштер шамасын алмастыру, олардың бір-біріне тәуелділігін назарға ала отырып жүргізіледі.

3-кесте де осы себептердің базистік шамасымен салыстырғанда бір жұмысшыға шаққандағы орташа жылдық өнім өндірудің өзгеруіне әсерін есептеу келтірген.

1-кесте

Жұмысшының орташа жылдық өнім өндіруінің өзгеруіне әсерін есептеу.

нақты

244

нақты

7, 2

Кестеден, орташа сағаттық өнім өндірудің артуы нәтижсінде, жоспармен салыстырғанда бір жұмысшының орташа жылдық өнім өндіруі 2696 теңгеге өскенін көреміз. Алайда жұмыс уақытын ішкі және толық күндік жоғалтулар, жоспардағыға қарағанда оның шамасын 2875 теңгеге кемітті, бұл уақыт бірлігіндегі жұмысшының өнімділігінің оң әсерін жауып тастады.

Талдау есептеулері дұрыс жүргізілген, өйткені жеке көрсеткіштер шамасының өзгеруі әсер етуден болған ауытқулардың алгебралық сомасы қорытындылау көрсеткішінің жоспарынан ауытқуына тең. Ауытқулар балансы

42136 - 42315 = (- 684) + (- 2191) + 2696 = -179.

Сонымен, еңбек өнімділігі деңгейін сипаттайтын негізгі көрсеткіш бір жұмыс істеушіге шаққандағы орташа өнім өндіру болып табылады.

Талдау мақсатында, осы көрсеткішпен қатар, бір жұмысшыға шаққандағы орташа өнім өндірудің бір жылдағы, адам-күн және адам-сағаттағысын есептеу қажет. Талдауда бұл көрсеткіштердің барлығын пайдалану керек, өйткені олар бір-бірімен байланысты және олардың индекстерін салыстыру, еңбек өнімділігі жоспарын орындауға әр түрлі себептердің алатын орынын анықтауға мүмкіндік береді. Еңбек өнімділігі көрсеткіштерінің өзара байланысы мына формуладан көрінеді:

W R =W сағат *B*C*a.

Мұнда: W R - бір жұмыс істеушінің орташа

жылдық өнім өндіруі;

W сағат -сағат бір жұмысшының орташа сағаттық

өнім өндіруі;

В -жұмыс күнінің орташа ұзақтығы;

W сағат *В = W d - бір жұмысшының орташа күндік өнім өндіруі;

С - бір жылдағы жұмысшының орташа күн саны

W d *C= W R - бір жұмысшының орташа жылдық өнім өндіруі;

а- жұмыс істеушілер құрамындағы жұмысшылардың үлес салмағы;

W R *а = W R - бір жұмыс істеушінің орташа жылдық өнім өндіруі.

Жоспардың орындалу пайызын бір жұмысшы мен бір жұмыс істеушінің орташа жылдық өнім өндіруінің көрсеткіштері бойынша салыстыру, еңбек өнімдшігінің деңгейіне өнеркәсіптік-өндірістік қызметкерлерінің құрамы сияқты себептің әсері бар екендігін дәлелдейді.

Өнім өндіруге тікелей қатыспайтын қызметкерлер тобының үлес салмағы төмен болған сайын, өндірісті ұйымдастыру мен технологияның сол деңгейіндегі, бір жұмыс істеушінің еңбек өнімділігі соғұрлым жоғары болады.

Орташа жылдық және орташа күндік өнім өндіру бойынша жоспардың орындалу пайызындағы алшақтық, жұмыс уақытының толық күндік жоғалуын немесе есеп беру кезеңіндегі бір жұмысшының істеген жұмыс күні санының өскенін бейнелейді.

Орташа күндік және орташа сағаттық өнім өндіру бойынша жоспардың орындалу пайызындағы алшақтық ауысым ішінде жоғалту болуымен немесе керісінше, күні бойғы жұмыс уақытының ұзақтығы артқанымен байланысты болуы мүмкін.

2-кесте

Өнім өндіру жоспарының орындалу көрсеткіштері

Орындалуы,

%-бен

Жылына бір жұмыс істеушіге есептеген

өнім өндіру, теңге

Кестеде келтірілген өнім өндіру көрсеткіштерінен, бір жұмыс істеуші мен жұмысшының орташа жылдық өнім өндіруі бойынша жоспардың орындалмағаны көрініп тұр, бұл жұмыс істеушілердің жалпы санындағы жұмысшылардың үлес салмағының төмендегенін дәлелдейді. Осылай, біздің кәсіпорынымызда оның шамасы 65. 02%-дан 64. 13%-ға дейін төмендеді.

Бір жұмысшының жылына өнім өндіру жоспарының орындалу пайызы бір күндегіге қарағанда аз, бұл жұмыс уақытының толық күндік жоғалтылуы салдарынан болады. Жұмыс уақытының ауысым ішіндегі жоғалтылуын орташа күндік және орташа сағаттық өнім өндіру жоспарлары орындалуы пайыздарындағы алшақтық дәлелдеп тұр. Еңбек өнімділігін орташа сағаттық өнім өндіру анағұрлым дәл сипаттайды, өйткені оған ауысым ішілік және толық күндік жұмыс уақытын жоғалтулар әсер етпейді.

Еңбек өнімділігін талдағанда, істегеніне қарай еңбекақы алатын жұмысшылардың өнім өндіру нормасын орындауы туралы мәселені айналып өтуге болмайды.

2. 2 Өндірістің тиімділігін арттыратын негізгі факторлар

Еңбек ресурстарын, еңбек шығындарын азайта отырып тиімді пайдалану қажет, ең бірінші кезекте, қол және ауыр дене еңбегін қысқарту, еңбекті ұйымдастыру мен технологияны жақсарту, өндірістік процесті механикаландыру мен автоматтандыру деңгейін көтеру керек.

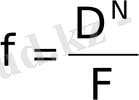

Кәсіпорын қызметінің тиімділігін сипаттайтын ең маңызды көрсеткіштің бірі - қор қайтарымы, ол негізгі өндірістік қорларды пайдалануды қорытындылаудың көрсеткіші болып табылады. Ол талдау кезеңінде өнім сатудан түскен табыстың (ақша) негізгі өндірістік қорлардың жылдық орташа құнына қатынасымен формула бойынша анықталады:

Мұнда: f - қор қайтарымы;

F - негізгі өндірістік қорлардың жылдық орташа құны;

D N - өнім сатудан түскен табыс (ақша) . қор қайтарымы кері көрсеткіш - қор сыйымдылығы

1/f - немесе

ретінде есептеледі.

ретінде есептеледі.

Қор сыйымдылығы көрсеткішінің бір артықшылығы, оның алымын құрамдас бөліктер, жеке цехтар мен қондырғылар тобы бойынша жіктеуге болады. Бұл әрбір өндірістік учаскеде техниканы пайдаланудың, қорларды пайдаланудың қорытындылау көрсеткішіне әсерін аныктауға мүмкіндік береді.

Қор қайтарымын анықтағанда өнімнің көлемі құндық, заттай және шартты өлшемдермен есептелуі мүмкін.

Негізгі өндірістік қорлардың пайдаланылуын заттай өнім көлемімен есептелген қор қайтарымы көрсеткіші дәл бейнелейді. Алайда, заттай және шартты затгай өнім көлемінің өлшемдерін тек бір ғана өнім түрін шығаратын кәсіпорындарда немесе оны бір салмаққа теңестіруге болатын болса қолдануға болады.

Бұйымдардың кең номенклатурасын шығаратын кәсіпорындардың көпшілігі үшін қор қайтарымының жинақ көрсеткіштері құн түріндегі өнім көлеміне негізделіп есептеледі. Онда негізінен тауарлық өнім мен сату көлемі қолданылады.

Қор қайтарымының шамасы мен динамикасына кәсіпорынға байланысты және байланыссыз әр түрлі себептер әсер етеді. Шаруашылықты интенсивті жолмен жүргізу негізгі өндірістік қорлардың орташа жылдық құнының теңгесіне өнім шығаруды жүйелі көбейтуді болжайды, оған механизм, машина мен жабдықтардың өнімділігін арттыру, олардың босқа тұруын азайту, техниканы оңтайлы жұмыс істету, негізгі өндірістік қорларды техникалық мейлінше жетілдіру арқылы жетуге болады.

Талдау барысында, ең алдымен негізгі өндірістік қорлар мен қор қайтарымының белсенді бөлігінің құрылымының еңбек құралдарын пайдаланудың қорытындылау көрсеткіші деңгейінің өзгеруіне әсерін анықтау қажет. Негізгі өндірістік қорлар құрылымының қор қайтарымына әсері негізгі өндіріс қорларының әр түрлі категориялары өндірістік процеске бірдей қатынасуына байланысты. Қор қайтарымы есептегенде, олардың белсенді бөлігі негізгі өндірістік қорлардан бөліне және өндіріс көлемінде тиімді пайдалануына байланысты ол еңбек құралдарына (жұмыс машинасы мен жабдықтар тікелей әсер етеді. Қор қайтарымын талдаудың бұл екі факторлық моделі өте қарапайым болады.

Негізгі өндірістік қорлардың белсенді бөлігінің үлес салмағының өзгеруінің және оның қайтарымы деңгейінің еңбек құралдарын пайдаланудың қорытындылау көрсеткішіне әсерінің мөлшерін тізбекті ауыстыру тәсілімен анықтауға болады.

Негізгі қорлардың белсенді бөлігінің үлес салмағының артуы қор қайтарымына оң ықпалын тигізді. Алайда негізгі өндірістік қорлардың белсенді бөлігінің қайтарым деңгейінің төмендеуі бірінші себептің әсерін басып тастады, ол қор қайтарымының өткен жылмен салыстырғанда 0. 99 теңгеге азаюына әкеліп соқты, ауытқулар балансы осыны дәлелдейді:

2. 90 - 3. 89 =2. 33 - 3. 32 = - 0. 99

Арнайы әдебиетте қор қайтарымын талдағанда, оған экстенсивтік және интенсивтік факторлардың әсерін мына көрсететін толық моделді пайдалану ұсынылады. Бұл моделдің формуласы мынадай:

Мұнда: F - істеп тұрған машина мен жабдықтың құны;

Т см - істелген станок ауысым саны;

С - жабдықтың орташа құны;

Q g - істеп тұрған жабдықтар саны;

Т ч - істелген станок-сағат саны;

N - босатылған баға бойынша шығарылған өнім.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz