Индустриальное снабжение ЖШС мысалында қаржылық қорытынды есепті құру және кәсіпорынның қаржылық жағдайын талдау

Мазмұны

Бет

Кіріспе 5

І БӨЛІМ. Кәсіпорынның экономикалық сипаттамасы 7

1. 1. «Индустриальное снабжение» жауапкершілігі шектеулі

серіктестігінің ұйымдық құрлымы, қаржы-экономикалық

жағдайы 7

1. 2. Кәсіпорында бухгалтерлік есепті ұйымдастыру жағдайы 15

ІІ БӨЛІМ. Кәсіпорынның қаржылық жағдайын талдаудың

ақпараттық негізі 19

2. 1. Бухгалтерлік баланс- қаржылық талдаудың ақпараттық

негізі ретінде 19

2. 2. Табыстар мен шығыстар жөніндегі қорытынды есеп 27

2. 3. Ақша қаражаттарының қозғалысы жөніндегі қорытынды

есеп 30

ІІІ БӨЛІМ Кәсіпорынның қаржылық жағдайын талдау 33

3. 1. Қаржылық жағдайдың мәні, талдау мақсаты және әдістері 33

3. 2. Баланс активтері мен олардың құралу көздерінің құрамы мен құрлымының динамикасын талдау 42

3. 3. Кәсіпорынның баланс өтімділігін талдау 51

3. 4. Кәсіпорынның төлем қабілеттілігін талдау 60

Қорытынды пікірлер мен ұсыныстар 73

Пайдаланған әдебиеттер тізімі 76

Тіркемелер 84

Кіріспе

Қазіргі кезде есептеу процедуралары мен принциптерін стандарттауды Бухгалтерлік есептің халықаралық стандарты мен Қаржылық есептіліктің Халықаралық Стандартын - БЕХС және ҚЕХС (International Accounting Standards, IAS and International Financional Reporting Standards) жасайтын және жариялайтын қаржылық есептіліктің халықаралық стандарты бойынша Комитет жүргізеді. Қазіргі кезде көптеген елдердегі компаниялар есепті жүргізу үшін ҚЕХС қолданады.

Соңғы жылдары Қазақстан республикасы Үкіметінің Қаржылық есептіліктің халықаралық Стандартына өту бойынша әрекеті айтарлықтай белсенді жүргізілуде. Үкімет тарапынан бұл бағытта алғашқы қадам 2003 жылы жасалды, Қазақстан Республикасының Премьер-Министрі 2003 жылы 15 мамырда №88-Р өкіметтік “2003-2005 жылдарға Қазақстан Республикасында қаржылық есептіліктің халықаралық стандарттарына өту бойынша шаралар жоспарын” бекіту туралы өкім шығарды. Жоспарда қаржылық қорытынды есептің халықаралық стандартына өтудің келесі мақсаттары мен міндеттері құрылды: “бугалтерлік есептің жүйесін реформалау мақсаты - бухгалтерлік есептің ұлттық жүйесін нарықтық экономика мен халықаралық стандарттар талаптарымен сәйкестендіру. Реформа міндеті келесіден тұрады: пайдаланушыларды, соның ішінде инвесторларды, пайдалы ақпараттармен қамтамасыз ету; Қазақстандағы бухгалтерлік есеп реформаларының халықаралық деңгейдегі стандарттардың негізгі үндесу тенденцияларымен үйлестіруді қамтамасыз ету; бухгалтерлік есептің үлгілерін түсіну мен ендіруде ұйымдарға әдістемелік көмек көрсету”. Бухгалтерлік есеп стандарттары және қаржылық есептілікті құрудың жаңа методологиясы терең зерттеу жүргізуді талап етеді.

Диплом жұмыстың мақсаты - нарықтық экономика жағдайында қаржылық қорытынды есепті құрудың теориялық мәселелерін зерттеу, нақты бір ұйымның қаржылық есептілігінің тиісті нысандарының мазмұны мен құрылымына зерттеу жүргізу және оны жетілдіру жөнінде ұсыныстар дайындау, сондай-ақ субъектінің қаржылық жағдайына талдау жасау болып табылады. Осыған байланысты дипломдық жұмыста алдымызға мынадай міндеттер қойылды:

- нарықтық эконмика жағдайында қаржылық қорытынды есеп берудің теориялық мәселелерін зерттеу;

- нақты кәсіпорынның экономикалық даму жағдайына зерттеу жүргізу;

- субъектінің қаржылық есептілігінің тиісті нысандарының құрылымы мен мазмұнына зерттеу жүргізу және оны ары қарай жетілдіру жөнінде ұсыныстар беру;

- кәсіпорынның қаржылық жағдайына талдау жасау.

Дипломдық жұмыстың теориялық негізі ретінде Қазақстан Республикасының бухгалтерлік есеп және қаржылық қорытынды есеп беру жөніндегі заңдық және нормативтік актілері, қаржылық қорытынды есепті дайындап тапсырудың халықаралық стандарттары мен методикалық нұсқаулары, сонымен бірге бухгалтерлік есеп пен талдау мәселелері бойынша отандық және шетелдік ғалымдардың еңбектері алынды.

Зерттеу жүргізу объектісі Алматы қаласындағы “Индустриальное снабжение” жауапкершілігі шектеулі серіктестік болып табылады. Дипломдық жұмысты орындау барысында Қазақстан Республикасының бугалтерлік есеп және қаржылық есеп беру саласындағы заңдық, нормативтік актілері, зерттеу жүргізілген кәсіпорынның соңғы екі жылдың қаржылық қорытынды есебі пайдаланылды.

І Бөлім. «Индустриальное снабжение» жауапкершілігі

шектеулі серіктестігінің экономикалық сипаттамасы.

1. 1. «Индустриальное снабжение» жауапкершілігі шектеулі

серіктестігінің ұйымдыққаржықұрлымы, экономикалық жағдайы.

Жеке меншікке негізделген « Индустреальное снабжение » жауапкершілігі шектеулі серіктестігі 2005 жылдың қазан айынан бастап Алматы қаласында қызмет істеп келеді. Кәсіпорынның шаруашылық қызметінің негізгі саласы - құрылыс материалдарын шығарып сату. Сонымен қатар Серіктестік Ресей, Испания, Германия елдерінен әкелінген арнайы құрылысқа арналған киімдерді, аяқ киімдерді сатып өткізумен айналысады. Жеке кәсіпорын " Индустриальное снабжение " жауапкершілігі шектеулі серіктестік заңды тұлға болып табылады, дербес балансы, жарғылық қоры бар .

Кәсіпорын қызметінің мақсаты - жоғары сапалы өнім шығару, заңды және жеке тұлғалардың сұранысын қанағаттандыру, ең аз шығынды шығарып, табысты көп табу. Құрылыс компанияларының қажеттіліктерін қанағаттандыру .

Қазақстан Республикасында кәсіпорынның бірнеше филиалдары бар. Олар: Батыс қазақстандағы Ақтау, Атырау, Ақтөбе, Орал, Ақсай қалаларында, Астанада және Шығыс Қазақстан облысы Семей қаласында орналасқан. « Индустриальное снабжение » жауапкершілігі шектеулі серіктестіктің «Альянс Банк», және «Банк ЦентрКредит» ашық акционерлік қоғамында ашылған есеп айырысу шоты бар. Альянс Банктегі есеп айырысу шоты №005477835, БанкЦентрКредиттегі есеп айырысу шоты №008357431.

« Индустриальное снабжение » жауапкершілігі шектеулі серіктестігі шет елдермен тығыз экономикалық қарым-қатынаста, атап айтсақ Германия мемлекетіндегі «ВТІ» құрылыс материал шығаратын компания, Испаниядағы құрылыс жүргізу үшін арнайы киім тігетін фабрика, Ресейдегі « ОМАХ » компания.

Салық төлеуші ретінде Әуэзов аудандық салық комитетіне 2005 жылдың аяғында тіркелген, салық төлеу бойынша тіркеу №000678008540.

Басқару органдарына жататындар:

1 Кәсіпорын кеңесі. Серіктестікті басқарудың жоғарғы органы - Қатысушылардың жалпы жиналысы болып табылады. Ол жылына бір рет сайланады. Оның құрамына басқару аппаратында жұмыс істейтін адамдар кіреді Бұл жоғарғы орган серіктестіктің қызметімен байланысты кез келген мәселені талқылауға құқықты.

2 Функционалдық қызметтер мен бөлімдер.

«Индустриальное снабжение» ЖШС-нің ұйымдық құрлымы төмендегі сызбада (1. ) келтірілді.

Кәсіпорынды басқару функциясын жүзеге асырушы - бас директор . Ол өз орынбасарын (директор), құрылыс бөлімшелердің басшыларын, қызмет басшыларын және бөлімдерін тағайындайды және жұмыстан босатады. Кәсіпорынның қаржылық жағдайын одан әрі жоғарылату үшін басқадай амалдарды қарастырады.

Директор құрылыс бөлімшелерінің басшыларын өндірістік цехтардың, учаскелердің, бөлімшелерінің басшыларын тағайындайды және жұмыстан босатады.

Серіктестік төмендегі құжаттарға сәйкес өзінің қызметін жүзеге асырады:

- «Индустриальное снабжение» жауапкершілігі шектеулі серіктестігінің жарғысы;

- Қазақстан Республикасының Азаматтық кодексі;

- Қазақстан Республикасының серіктестік туралы заңы;

- Қазақстан Республикасының басқадай заңдары мен нормативтік-құқықтық актілері.

Сызба 1.

«Индустриальное снабжение » жауапкершілігі шектеулі серіктестігінің ұйымдық ұрлымы.

БАС БУХГАЛТЕР АҒА МЕНЕДЖЕР

1-ші бухгалтер 1-ші менеджер

2-ші бухгалтер 2-ші менеджер

Кассир 3-ші менеджер

Бухгалтерия бөлімі

Бас бухгалтердің міндеті:

- Бухгалтерлік есептің ұйымдастырылуына басшылық жасау;

- Бюджетпен есеп айырысу операцияларына бақылау жасау;

- Салық бойынша қорытынды есепті, қаржылық есептілікті дайындап тапсыру.

1-ші бугалтердің міндеті:

Кәсіпорынның аванстық есебін есептеп тапсыру, әр күн сайын басқа филиалдардан келіп отыратын қаржылық жағдайын, яғни олардың кассаларында қаншалықта бар нақты ақшаны көрсетіп, директордың алдында есеп беру.

2-ші бухгалтердің міндеті:

Кәсіпорынға әкелінген тауарлардың, бөлшектердің, жабдықтардың құжаттарын қабылдап, 1 С компьютерлік бағдарламадағы « тауарларды қабылдау» бөліміне еңгізу. Тауарларды сатылған уақытта, сатылғандығы жөнінде накладной толтырып жазып беру. Кәсіпорын директорының, бас бухгалтердің қолы толтырылған құжатта тұруы тиіс.

Кассирдің міндеті:

Кассалық кіріс, шығыс ордері бойынша касса кітабын жүргізеді. Кассадан берілген немесе кассаға түскен нақты ақша қаражатының құжаттарын толтырып, оған кәсіпорын басшысының, бас бухгалтердің және кассирдің қолы қойылады. Ақша алушы алған сомасын жазумен көрсеткен соң қол қояды. Сонымен бірге кассир еңбек ақы және сол сияқты басқадай төлемдер қызметкерлерге арнайы төлем ведомастары бойынша төлейді. Жұмыс күннің соңында кассир кітап бойынша кіріс және шығыс операцияларын жинақтап, келесі күнге қалған қалдықты анықтайды, оның ішінде еңбек ақыға арналған соманы бөліп көрсетеді.

Менеджмент бөлімі:

Бас менеджер - менеджерлердің жұмысын қадағалап отырады.

1-ші менеджер шет мемлекеттен алып келетін құрылыс үшін арнайы құрылыс киімдерді Қазақстандағы құрылыс компанияларына сатып өткізумен айналысады.

2-ші менеджер құрылыс материалдарын сатып өткізумен айналысады және басқа кәсіпорынға жарнамалайды.

3-ші менеджер құрылыс материалдарын зауыттардан, цехтардан сатып алумен айналысады.

«Индустриальное снабжение» жауапкершілігі шектеулі серіктестігінде 97100 мөлшерінде жарғылық капитал құрылған.

Қойылған мақсаттардың шешіміне жету үшін кәсіпорын көптеген функцияларын жүзеге асырады. Құрылыс өнімді ( жұмысты, қызметті) сатып өткізер алдында берілген тариф бойынша немесе сатып алушылармен келіскен бағамен сатады .

Есеп жағына келетін болсақ кәсіпорынға түсетін барлық ақша қаражаттардың, тауарлы материалдық босалқылардың, негізгі құралдардың толық есебін жүргізеді.

Зерттеу жүргізілген кәсіпорынның құқықтары және міндеттемелері келесідей болады :

1. Қазақстан Республикасының заңнамаларына сәйкес сыртқы экономикалық қызметті дербес жүзеге асырады .

2. Сату, ауыстыру, жалға тапсыру ; ғимаратты басқа кәсіпорындарға және уақытша пайдалануға беру, жабдықтау, көлік құралдарын жалға беру, шикізат және басқа құндылықтың, сонымен қатар баланстан жойуға құқығы бар, егер олар тозған немесе моральдық ескірген болса.

3. Заттық және ақшалы қорларды тапсыру құқығы бар, сонымен бірге еңбек ұжымының келісуімен басқа кәсіпорындарға экономикасын ынталандыру үшін және «Индустриальное снабжение» жауапкершілігі шектеулі серіктестікке жұмыс орындайтын, қызмет көрсететін кәсіпорынға ақшалай көмек беру.

4. Бекітілген жарғыны, нормативті құжаттарды, меншік иесінің шешімдерін міндетті түрде орындау тиіс.

5. Кәсіпорынның сауда құпиясын міндетті сақтау.

Қызметкерлердің еңбек ақы төлеу ең аз мөлшері Қазақстан Республикасының заң шығаратын актілерінде бекітілген. Атқаратын жұмыс мөлшеріне байланысты еңбек ақы төлеудің мөлшері кәсіпорын басшысы өз еркінмен белгілейді.

Қайта ұйымдастыру ( қосылу, бөліну, бөліс, өзгерту ) және қызмет тоқтату жөніндегі шешім Қазақстан Республикасының заңында бекітілген.

Нарықтық экономика жағдайында кәсіпорынның шаруашылық қызметінің негізгі және түпкі мақсаты табыс алу болғандықтан, барлық назарды осы көрсеткішті талдауға аудару керек.

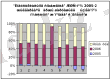

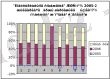

Қаржылық жағдайына талдау жасауға табыстар мен шығыстар жөніндегі қорытынды көрсеткіш қарастырылады. (кесте 1. 1)

Өнімді (жұмысты, қызметті) сатып-өткізуден түскен табыс ол қаржы -шаруашылық қызметінің нәтижесі туралы есепте қосымша құн салығы, акциздер т. с. с. салықтар мен міндетті төлемдер, сондай-ақ қайтарылған тауарлардың құны, сату шегерімдері және баға шегерімдері алынып тасталынып көрсетіледі.

Кестеде келтірілген мәліметтерден «Индустриальное снабжение» жауапкершілігі шектеулі серіктестігінің өнімді (жұмысты, қызметті) сатып өткізуден түскен табысының 2006 жылды өткен жылмен салыстырғанда 156819035, 4 теңгеге көбейгенін көреміз.

Өнімді сатып-өткізуден түскен табыс пен сатып-өткізілген өнімнің (жұмыстың, қызметтің) өзіндік құны да 125556159, 6 теңгеге көбейген .

Жалпы табыс - ол өнімді өткізудің қаржылық нәтижесін білдіреді және негізгі қызмет нәтижесінде өнімді (жұмысты, қызметті) сатып өткізуден түскен табыс пен сатып-өткізілген өнімнің (жұмыстың, қызметтің) өзіндік құнының айырмасы болып табылады. Жалпы табыс зерттеу жүргізілген кәсіпорында есепті жылды өткен жылмен салыстырғанда 31262875, 87 теңгеге көбейген.

Кесте 1. 1.

«Индустриальное снабжение» жауапкершілігі шектеулі серіктестігінің 2005-2006 жылдардағы қаржы-шаруашылық қызметінің нәтижесі жөніндегі көрсеткіш .

Басқадай табыс өткен жылы боған жоқ. Есепті жылы ол 1260, 19 теңгені құрады.

Өнімнің өзіндік құнына кірмей шегерістерге жататын кезеңдік шығыстар өткен жылы 894458, 79 теңгені құрса, еспті жылда олар 2276593, 14 теңгеге көбейген. Салық салынғанға дейінгі кәдімгі қызметтен түскен табыс зерттеу жүргізілген кәсіпорында есепті жылда 392442, 9 мың теңгеге құрса, өткен жылы 55700, 02 теңгеге зиян шеккен, 2006 жылды 2005 жылмен салыстырғанда 448142, 9 теңгеге көбейген. Есепті жылы табыс салығы 117732, 87теңгені құрады.

Жауапкершілігі шектеулі серіктестігінің қаржы-шаруашылық қызметінің нәтижесі болып табылатын таза табыс сомасы есепті жылды өткен жылмен салыстырғанда 274710, 03 теңгеге көбейгенін көреміз.

1. 2. Кәсіпорында бухгалтерлік есепті ұйымдастыру жағдайы.

Бухгалтерлік есеп жүргізу мен қаржылық қорытынды есепті құру принципі мен ережелерін (тәртіптерін) белгілеуші бухгалтерлік есеп стандартына сәйкес кәсіпорынға оперативті басшылық жасау мен оны басқару үшін, сонымен бірге инвесторлардың, жабдықтаушылардың, сатып-алушылардың, кредиторлардың, мемлекеттік органдардың, банктер мен басқадай мүдделі тұлғалардыңпайдалануы үшін қажетті кәсіпорынның шаруашылық процестері мен шаруашылық қызметінің қаржылық нәтижелері жөніндегі дұрыс және толық ақпараттарды дайындауды қамтамасыз ету бухгалтерлік қызметтің негізгі міндеті болып табылады.

Шаруашылық қызметінің түріне, көлеміне және шаруашылық жүргізудің нақты жағдайына қарай бухгалтерлік есепті ұйымдастыруды жүзеге асыра отырып, “Индустриальное снабжение” жауапкершілігі шектеулі серіктестік:

- шаруашылық операцияларын рәсімдеу үшін пайдаланылатын бастапқы құжаттардың нысандарынөкілетті орган бекіткен талаптардың негізінде өз бетінше жасап бекітеді;

- өз бетінше бухгалтерлік есепті ұйымдастыру нысанын белгілейді;

- бухгалтерлік есептің қаржы және басқару бухгалтерияларына функционалдық бөлінуін жүзеге асырады;

- шаруашылық операцияларына бақылау жасау тәртібін, сонымен бірге бухгалтерлік есепті ұйымдастыру үшін қажетті басқа да шешімдерді қарастырады.

“Индустриальное снабжение” жауапкершілігі шектеулі серіктестік

бухгалтерлік есепті автоматтандырылған нысанда жүргізеді. Бухгалтелік есептің автоматтандырылған нысаны - бүгінгі күннің талабына сай, электрондық есептеу машиналарын кеңінен пайдалануға негізделген. Бұл нысан есептік процесстің бастапқы құжаттардан бастап, бухгалтерлік қорытынды есепке дейін кешендік автоматтандыруды қамтамасыз етеді.

Бухгалтердің автоматтандырылған жұмыс орнын ұйымдастыру проблемасын шешуде бірінші кезеңдерді бөліп көрсетуге болады.

Бірінші кезеңде - есеп апаратының бөлімдерінде есептеу техникаларының негізінде бухгалтердің жеке автоматтандырылған жұмыс орнын құру болжанады.

Екінші кезеңде - есеп апаратының ішінде бухгалтердің автоматтандырылған жұмыс орнының локалдік желісі жасалынады.

Үшінші кезеңде - құжаттаудың және есеп ақпараттарын өңдеудің локалдық желісі ұйымдастыру және есептеу техникасының құралдарымен бір жүйеге бірігеді.

Бұл келешекте ақпараттарды өндеудің қағазсыз технологиясын жасауға мүмкіндік береді.

Қазіргі кезде басқару және есеп аппаратының жұмыскерлері үшін автоматтандырылған жұмыс орның құрудың бірінші және екінші кезеңдерінің міндеттерін шешудің барлық алғы шарттары жасалынған.

Электрондық есептеу машинасынан алынатын жүйелік және хрнологиялық жазулары бар кез келген құжат есеп регистрі бола алады.

Зерттеу жүргізілген кәсіпорында бухгалтердің автоматтандырылған жұмыс орнын құру бугалтерлік есепті жетілдіруге мүмкіндік туғызады. Бугалтерлік есепті автоматтандыру жүйесінде әртүрлі . Солардың ішінде ерекше орын алатын қарапайым есепті жүргізуде де, қосарланған есепті жүргізуде де пайдаланылатын әмбебап бухгалтерлік бағдарлама - “1С: Бухгалтерия”. Бұл бағдарлама Қазақстан Республикасының заңынан туындайтын қандай да болмасын өзгерістер жағдайында жұмыс істей алады. “1С: Бухгалтерия” бағдарламасын пайдалана отырып бухгалтер шот тізбегінде, провдкалар жүйесіне және аналитикалық есеп объектілерінің тізіміне өзі түзету еңгізе алады.

Бухгалтерлік есептің автоматтандырылған жұмыс орнын қолдану мынандай мүмкіндіктерге қол жеткізеді:

- есеп мәліметтерінің сапасы мен оперативтілігін (жылдамдығын) жоғарлатады;

- Аралық ақпарат тасымалдаушыларды дайындауды қысқартады;

- Қол еңбегінің, қағаз өндеу шығындарын азайтуға жағдай туғызады.

Бухгалтерлік есетің 30 “Есеп саясаты және оның ашып көрсетілуі” деп

аталатын қазақстандық стандартына сәйкес кәсіпорынның есеп саясаты деп - бухгалтерлік есепті жүргізу және қаржылық қорытынды есептің мағынасын олардың принциптері мен негіздеріне сәйкес ашып көрсету үшін субъектінің басшысы пайдаланатын тәсілдердің жиынтығын айтады.

“Индустриальное снабжение” жауапкершілігі шектеулі серіктестікте қабылданған есеп саясатының басты міндеті - оның шаруашылық қызметін мейлінше шынайы етіп көрсететін толық, объективті және дұрыс ақпараттарды жасау болып табылады. Есеп саясатының сауатты түрде жасалынуы және оның есепті жыл ішінде өзгермеуі қаржылық қорытынды есеп ақпараттарын сыртқы пайдаланушылар тарапынан келіспеушіліктерді, пікір қайшылығын, шағым талаптарды болдырмауға жағдай жасайды.

Есеп саясаты кәсіпорындағы есеп жүргізу процесінің барлық аспектілерін қамтиды - әдістемелік, техникалық, ұйымдық.

Бухгалтерлік есептің әдістемелік аспектісі активтерді бағалау тәсілдері, амортизацияны есептеу тәсілдері, табыстарды анықтау тәсілдері сияқты элементтерден тұрады.

Техникалық аспект - бухгалтерлік есепті жүргізу нысанын (жеңілдетілген, автоматтандырылған) анықтайды.

Ұйымдық аспект - кәсіпорындағы бухгалтерлік қызметті ұйымдастыру элементтерін қамтиды.

Бухгалтерлік есепті жүргізу әдістемесінде “Индустриальное снабжение” жауапкершілігі шектеулі серіктестік негізгі құралдардың тозуын есептеген уақытта бірқалыпты әдіспен есептейді. Өндіріске босатылатын материалдарды бағалау кезінде серіктестік орташа құн әдісімен есептейді. Зерттеу жүргізілген серіктестікте типтік құжаттар қолданылады. Қаржылық есептілікті тапсырған уақытта кәсіпорын ескі Бас шот жоспарын қолданады.

ІІ БӨЛІМ Кәсіпорынның қаржылық жағдайын талдаудың

ақпараттық негізі

2. 1. Бухгалтерлік баланс - қаржылық талдаудың ақпараттық

негізі ретінде.

Зерттеу жүргізілетін кәсіпорынның қаржылық жағдайын талдаудың ақпараттық негізі қаржылық есеп беру болып табылады.

ҚР “Бухгалтерлік есеп және қаржылық есептілік туралы” заңына сәйкес қаржылық есеп берунысандарына мыналар жатады:

- бухгалтерлік баланс;

- табыстар мен шығыстар жөніндегі есептілік;

- ақша қаражаттарының қозғалысы жөніндегі есептілік;

- меншікті капиталдағы өзгерістер жөніндегі есептілік.

Онда сонымен қатар түсіндірме хат болады, сондай-ақ қаржылық есептен алынған материалдармен толықтырылуы мүмкін және бұл материалдар солармен бірге оқылады. Түсіндірме хатта, берілген субъектінің есеп және есеп берудің қандай саясатын ұстап отырғандығы және қаржылық есепті пайдаланушылардың талаптарына сай басқа да ақпараттар жазылуы тиіс

Субъектілерге қаржылық есептілікті бухгалтерлік есеп стандартында анықталған жеңілдетілген түрде толтырып, көрсетуге рұқсат етіледі. Бұл егер де төмендегі көрсетілген үш шарттың кез келген екеуі орындалғанда ғана (соңғы 2 қаржылық жыл үшін) маңызға ие болады:

- зейнетақыны, жәрдем ақша және басқа әлеуметтік төлемдерді есептеу, сондай-ақ айып пұл санкцияларын, салық және басқа ҚР төлемдерін салу үшін жылдық табыс ҚР заңымен көрсетілген 1 есе есептік көрсеткіштен аспайды;

- қаржылық жыл бойы қызметкерлердің орташа саны 50-ден аспайды;

- активтердің жалпы құны 6 еселік есептік көрсеткіштен аспайды.

«Қаржылық есептің мақсаты - бугалтерлік есепті» №30 «Қаржылық есептілікті дайындап тапсыру» деген стандартында көрсетілгендей, бұл қолданушыны заңды тұлғаның қаржылық жағдайы және оның қызметінің нәтижелері мен есепті кезеңдегі қаржылық жағдайында болған өзгерістер туралы пайдалы, маңызды әрі дәл ақпараттармен қамтамасыз етуі болып табылады [12] .

Қаржылық есептілік негізінен өтелген жағдайлардың қаржылық нәтижелерін және де кәсіпорын үшін инвестициялық шешімдер мен несие беру бойынша шешімдерді шешу үшін, сондай-ақ субъектінің болашақтағы ақша ағымдарын және осы субъектіге сеніп тапсырылған ресурстар мен басқарушы органдардың жұмыстарымен байланысты ресурстар мен міндеттемелерді бағалау үшін қажетті пайдалы ақпараттарды сипаттайды. Алайда қаржылық есептілікті қолданушыларға экономикалық шешімдерді қабылдау үшін қажетті барлық ақпараттарды қамтымайды. Қаржы есебін пайдаланушылар қабылдайтын экономикалық шешімдер субъектінің ақша қаражаттарын айналдыру мүмкіндігін бағалауды, сондай-ақ оларды айналдыру уақытын есептеу және нәтижеге сенімді болуын талап етеді. Бұл нәтижесінде, субъектінің өз жұмысшыларына және жабдықтаушыларына ақы төлеу, пайызды төлеу, несиені қайтару және табысты тарату қабілетін анықтайды. Егер де қолданушылар тек қана субъектінің қаржылық жағдайын, қызметін және оның өткен есепті мерзімдегі қаржылық есебінің өзгерісін сипаттайтын ақпараттармен емес, сонымен қатар барлық қажетті ақпараттармен жабдықталған болса, онда олар, яғни қолданушылар ақша қаражаттарының айналдыру мүмкіндігін одан да жақсы бағалайды. Бірақ коммерциялық құпияны қорғау туралы заң қолданушылар алатын қаржылық ақпаратқа шек қояды, дегенмен олардың ішінде кейбіреулері (тергеу органдары, ревизорлар, аудиторлар) өкілдігі болған жағдайда қаржылық есепте көрсетілген ақпараттарға қосымша ақпараттарды талап ете алады. Қолданушылардың көпшілігі қаржылық есепке қаржылық ақпараттың басты көзі ретінде сенуі тиіс.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz