Бухгалтерлік есеп: концепциялар, баланс және шоттар бойынша практикалық есептер

ПӘН БОЙЫНША ПРАКТИКАЛЫҚ ЕСЕПТЕР

Тақырып 1. Бухгалтерлік есептің концепциялары мен қағидалары

Бухгалтерлік есеп кәсіпкерлер мен ұйымдардың Қазақстан Республикасының бухгалтерлік есеп және қаржылық есеп беру туралы заңымен, бухгалтерлік есеп стандарттарымен, сонымен катар ұйымның есептік саясатымен реттелетін операциялары мен жағдайлары туралы ақпараттарды жинау, тіркеу және жалпылау жүйесін көрсетеді.

Бухгалтерлік есеп пен қаржылық есеп берудің мақсаты мүдделі тұлғаларды кәсіпкерлер мен ұйымдардың қаржылық жағдайы, кызметінің нәтижелері және қаржылық жағдайындағы өзгерістері туралы толық және шынайы ақпаратпен камтамасыз ету болып табылады.

Бухгалтерлік есепті жүргізу мен каржылық есеп беруді құру қағидалары болып есептеу және үздіксіздік табылады. Қаржылық есеп берудің негізгі сапалық сипаттамалары: түсініктілік, орындылык. сенімділік, және салыстырмалылық (шынайы көрсету, тәуелсіздік, байқаушылық, толықтылык және г. б. ) болып табылады.

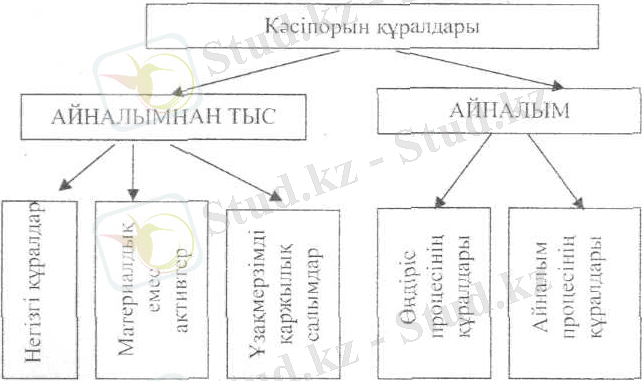

Қолда бар күралдарды ұтымды пайдалану және олардың сактығы үшін бакылауды дұрыс ұйымдастыру құралдардын жіктеу қажеттілігін негіздейді.

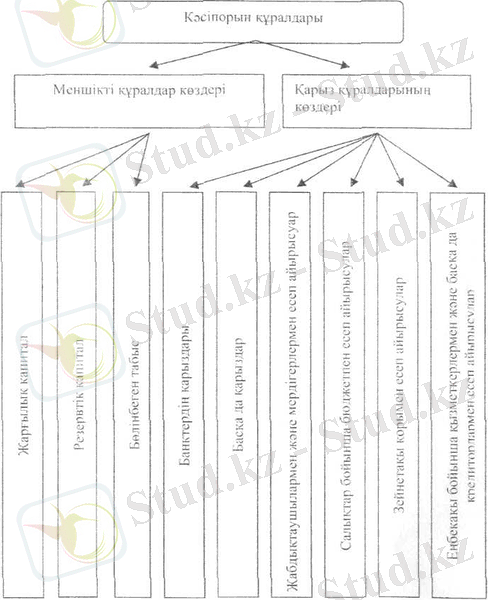

Кәсіпорынның шаруашылық кұралдарының кұрамы (түрлері) орналасуы (1-схема) және қалыптасу көздері (2-схема) бойынша жіктеледі.

Схема 1. Құралдардың түрлері мен орналасуы бойынша жіктелуі

Схема 1. Құралдардың түрлері мен орналасуы бойынша жіктелуі

Схема 2. Құралдардың қалыптасу көздері бойынша жіктелуі

Схема 2. Құралдардың қалыптасу көздері бойынша жіктелуі

Есеп № 1. 1.

Төменде көрсетілген әр оқиға үшін бухгалтердің әрекеті мен шешім қабылдау үшін қолданылған бухгалтерлік есеп қағидасын (сапалық сипаттамасын) көрсетіңіз.

Табыстар

а) ғимараттың баланстық құны 100 000 теңге. Компания оған 150 000 теңге сұрады;

ә) компания бұрғылау жабдығын сатуды шешті, оның баланстық құны 500 000 теңге. Оның нарықтык кұны 700 000-нан 800 000 теңгеге дейін кұбылып тұр;

б) компания бұрын сенімсіз ретінде есептен шығарылған несиенің өтелуі туралы клиентпен келісімге отырады.

Зияндар

а) қорлар есепте баланстық құны бойынша 75 000 теңгеде көрсетілген, бірақ компания өткізудің ағымдағы таза құны шамамен 50 000 теңгеге тең деп есептейді;

ә) клиент 5 айға төлем жүргізген жок, енді ол тағы 6 айға қалдыруды ұсынып отыр. Ол осы акытта қарыздың бастапкы сомасын төлеймін деп есеггтейді;

б) кассаны түгелдеу барысында 20 000 теңге сомасында қолма-қол ақшаның жетіспеушілігі анықталды. Кассир 10 күн ішінде соманың орнын толтыруға уәде берді.

Есеп№1. 2.

Келесі әріптермен белгіленген қай қағидалар мен сапалы сипаттамалар төмендегі баптарға колданылады:

а. дер мезгілділік

ә. шынайы көрсету

б. мәнділік

в. бағалау әдісі

г. байкаушылық (консерватизм)

ғ. салыстырмалылық

д. толыктылық

1. 2003 және 2004 ж. ж. ТМҚ бағалаудың бір әдісі колданылады.

2. Ірі компания қолданатын үсак құралдарды сатып алуды шығын ретінде көрсетеді.

3. Қорлар ең төменгі өзіндік құн немесе нарықтық кұн бойынша бағаланады.

4. Активтер бастапкы танылуынан кейін әділ нарыктык кұн бойынша бағаланады.

5. Дүкен ай сайынғы қаржылық есеп беруін дайындау максатында түгелдеу жүргізбей, есептік мәліметтерді колданады.

6. Бухгалтерлік балансты кұру күніне ешқандай формальды міндеттемесі болмағанның незінде, қаржылық есеп беруге компанияда ссуда бойынша міндеттемесі пайда болу мүмкіндігі туралы түсініктеме хат тіркеледі.

Ескерту: бір бапқа бірнеше қағидалар мен сапалы сипаггамалар қолданылуы мүмкін.

Есеп № 1. 3

«Нұрсат» компаниясынын бухгалтері сусындар өндірісі бойынша келесі әрекеттерді орындады:

Оның кәсіпорнының кызметі шексіз ұзак жалғасады деп ұйғара отырып. жаңа оңазытқыштың кызмет ету мерзімін бағалады.

Жаздық аулаға қажеті жоқ жабдықты өткізуін сатып алушыға шот көрсеткен кезде тіркеді.

Жалдык келісім-шартқа сәйкес бір жыл алдын-ала аванспен төленген жал төлемі бойынша шығындарды, бастапқыда шығындарды активтер ретінде тіркей отырып,

тануды кейінге калдырды.

Ай сайынғы қаржылық есеп беруді, шамаланған және бағалауларға негізделе тұрса да, пайдалылығын таныды.

Пайда болған, бірак тіркелінбеген еңбек акы бойынша шығындарды корректуралык проводкаларды жасай отырып, таныды.

Есеп беру кезеңінде алынған табыстары мен жұмсаған

Жарғылық капитал 944 420

Жабдық 161160

Резервтік капитал 18 800

Құралдарды түрлері мен олардың калыптасу көздері бойынша келесі нысанда топтастырыңыз:

Тақырып 2. Бухгалтерлік баланс

Кәсіпорын қызметі бойынша негізделген басқарушылык шешімдер қабылдау үшін кәсіпорын қолында мүліктің кандай түрлері бар және олар қандай көздерден қалыптасқанын білу кажет. Бүндай мәліметтер жалпы ақшалай бағалауда кәсіпорын мүлкін түрлері мен орналасуы (актив) және оның қалыптасу көздері (капитал және міндеттемелер) бойынша белгілі бір мерзімге акшалай бағалауда әкономикалык топтастыру мен жапы көрсетудің әдісі болып табылатын бухгалтер. іік баланста келтіріледі.

Әрбір әкономикалық әлемент балстс бабы деп аталады. Баланс активінің барлық баптарының қорытындысы баланс капиталы мен міндеттемелерінің барлық баптарының қорытындысына тең болуы кажет, өйткені баланстың екі жақ бөлігінде де бірдей шаруашылық кұралдар екі топтастыруда:

түрлері мен орналасуы және олардың қалыптасу көздері бойынша көрсетіледі.

Баланстың мазмұны №30 «Қаржылық есеп беруді керсету» бухгалтерлік есеп стандартымен (ҚЕХС №1 «Қаржылык есеп беруді көрсету») реттеледі.

Бухгалтерлік баланс ісүралдар мен олардың қалыптасу көздерінің белгілі бір мерзімге жағдайын көрсетеді. Шаруашылык әрекет процесінде құралдардьщ үздіксіз қозғалысы, олардың қү. рамы мен қалыптасу көздерінде өзерістер болады. Субъектілер әрекет процесінде шаруашылық операциялар жасайды және құралдар мен олардың көздерінің кұрамында кандай да бір өзгерістерге әкеледі. Баланста олар сәйкес баптың өсуі немесе кемуі түрінде көрсетіледі, баланстың жаңа баптарының пайда болуына немесе олардың жойылуына әкеледі.

Шаруашылық операцияларды карастыра отырып, әркашан сақталынатын балаистық тепе-теңдікті А-М. К+М ескеру кажет. Әр шаруашылық операция, бухгалтерлік есептің екі объектісін қарастыра отырып, өзгерістердің торт типіниі біреуіне жатуы мүмкін:

- Активті

- Пассивті

- Активті-пассивті көбею жағыыа

- Активті-пассивті азаю жағына

Есеп № 2. 1

ЖШС «Нұр» мәліметтерінің негізінде бастапкы балансты қүру қажет:

Есеп № 2. 2

1. 3, 1. 4, 1. 5 есептердің негізінде бухгалтерлік баланс құрыңыз. Баланстық тепе-теңдікті А=МК+М ескеріңіз.

Есеп № 2. 3

Компания «М» балансында келесі баптары бар:

Қызметкерлермен еңбек ақы бойынша есеп

айырысулар

Талап етіледі: Қандай баптар активтерге, міндеттемелерге, меншікті капиталға жататындығын анықтау қажет.

Баланс кұру.

Есеп № 2. 4

Төмендегі мәліметтердің негізінде бухгалтерлік баланс құрыңыз (мың теңге) :

Касса 10

Ағымдағы, корреспонденттік шоттардағы акшалар. . 2 000

Жарғылык капитал 10 000

Негізгі құралдар (машиналар мен жабдыктар)

бастапкы құны 80 000

Машиналар мен жабдыктардың тозуы 20 000

Бюджетпен есеп айырысулар 20 000

Дайын өнім 20 000

Банк қарыздары 5 000

Материалдык емес активтер (басқалары) 12 000

Материалдык емес активтердің амортизациясы (басқалары) 2 000

Материалдар 10 000

Резервтік капитал 980

Аякталмаған өндіріс 3 990

Есеп № 2. 5

Фирмада есеп беру кезеңінде келесідей шаруашылық операциялар жүргізілді:

Талап етіледі:

Әрбір шаруашылық операция бойынша:

берілген шаруашылык операцияның әсерінен қандай баланстық баптар өзгеретінін;

операцияның әсерінен баланстык баптар қалай өзгеретінін;

операцияның нәтижесінен баланс валютасы қалай өзгеретінін анықтау керек.

Шешімін келесі нысандағы кестеге жазу қажет:

Есеп № 2. 6

Келесідей окиғалар болып, келесідей операциялар жасалды:

В компаниясының иесі оны ұйымдастыруда 2003 жылы 1 казанда 3 000 000 теңге салды.

Компания 100 000 теңге карыз алды.

Компания колма-кол ақшаға станокты 150 000 теңгеге, жиһазды - 100 000 теңгеге сатып алды.

Талап етіледі: Баланстық тепе-теңдікті пайдалана отырып, жүргізілген мәмілелерді және активтердегі, міндеттемелер мен капиталдағы өзгерістерді көрсетіңіз.

Есеп № 2. 7

Жаңа кәсіпорында келесідей операциялар жүзеге асырылды:

1. Иемденуші 5 000 теңге инвестиция салды.

3 000 теңгеге қолма-қол ақшаға материалдар алынды.

Қызметтер көрсеткені үшін 2 400 теңге алды.

Жұмыскерге 1 800 теңге еңбек акы төленді.

Банктен 4 000 теңге қарыз алды.

Бұл операцияларды жасағаннан кейін берілген кәсіпорынның активтері, міндеттемелері мен капиталының корытындысы келесідей болады:

Активтер Міндеттемелер Капнтал

2 200 2 600 2200

7400 4 000 5 600

2 200 1600

7 600 2 200 5 400

Такырып 3. Бухгалтерлік шоттар және екі жақты әдіспен шаруашылық операцияларды көрсету

Белгілі бір мерзімге шаруашылық ресурстардың бар болуы туралы бухгалтерлік баланс беретін мәліметтер басшылыктьщ жедел басқаруы үшін жеткіліксіз. Күи сайын шаруашылық құралдардың жеке түрлерінің қозғалысын, олардың құралу көздерінің өзгерісін, шаруашылык процестердің нәтижелерін және т. б. есепке алу кажет. Бүл барлық өзгерістер шоттарда көрсетіледі. Шоттардың көмегімен есептің біртекті объектілеріне әкономикалық топтастыру, сонымен қатар ағымдағы бақылау жүзеге асырылады.

Әр жеке шотта есепке алынатын объектінің бастапкы жағдайы, содан кейін оның өзгерісі (көбеюі немесе азаюы) тіркеледі, бұл кез-келген сәтте құралдар мен олардың құралу көздерінің топтарының жаңа жағдайын, шаруашылық әрекеттің процестері мен нәтижелерін анықтауға мүмкіндік береді.

Шоттар баланспен байланысты. Актив, меншікті капитал мен міндеттемелердің әрбір бабына сондай атауда сәйкес шоттар ашылады.

Ай басына шоттар алдыңғы айдың балансының негізінде ашылады. Шот ашу - бұл яғни ай басына калдықты (сальдо) жазу. Активті шоттарда қалдық - дебеті бойынша, ал пассивті шоттарда кредиті бойынша жазылады.

Шоттарда айдың ағымында жазылатын қорытынды сомалар айналымдар деп аталады. Дебет жағьгнда жазылатын сомалар -дебеттік, ал кредит жағында жазылатын сома кредиттік айналым деп аталады.

Ай соңында қа. ідық келесідей анықталады:

- активті шоттар бойынша

Қс - Қб + Ад - Ак

пассивті шоттар бойынша

Кс = Қб + Ак - Ад

мұндағы Қс - соңғы қалдық;

Қб - бастапкы қалдык; А - айналымдар (дебеттік, кредиттік) .

Әр шаруашылық операцияда бухгалтерлік есептің өзара байланысқан екі немесе бірнеше шоттар катысады. Екі жақты жазү шаруашылық операцияны көрсету әдісі ретінде кәсіпорында болып жатқан барлық шаруашылык процестерді есепке алу үшін қолданылады. Шоттар арасындағы лайда болатын өзара байланыс - корреспонденция, ал шоттардың өзі деп аталады. Операцияны шоттарға үлестірмес бүрын кандай шоттарда жазу жүргізілу керектігін көрсететін шоттық формулалар - проводкалар құрылады. Дебеттелетін және кредиттелетін шоттарды, шаруашылык операцияның сомасын көрсету тек құжаттардың негізшде жасалатын бухгалтерлік проводка деп атайды.

Бухгалтерлік проводкаларды құруда талкылаудың келесі логикасын ұстану ұсынылады:

Берілген шаруашылық операция есептің қандай объектілерін (шоттарыы) қарастырып отыр.

Бұл шоттарда не есепке алынады (активтер, капитал, міндеттемелер, табыстар, шығындар) .

Шаруашылық операцияның нәтижесінен бұл шоттарда кандай өзгерістер болды.

Болған өзгерістерге сәйкес дебеттелетін және кредиттелетін шоттарды аныктау.

Есеп № 3. 1

Оспанов А., Бакиров А. және Сұлтанов Б. әртүрлі ыдыс және ыдыстық заттарды шығыру бойынша ЖШС ашуды шешті олармен 500 000 теңге мөлшерінде келесідей үлестермен жарғылык капитал кұрылды: Оспанов А. кассаға 100 000 теңге колма-кол акша салды, Бакиров А. қүны 200 000 теңге ғимарат берді, Сүлтанов Б. ағымдағы, корреспонденттік шотқа 200 000 теңге аударды.

Талап епіледі:

ЖІЛС бухгалтері қандай шоттар ашу керектігін анықтау.

Ашылған шоттарға сипаттама беру.

ЖШС бастапқы балансын ашу.

Есеп № 3. 2

№ 3. 1 есептің шарты бойынша. Қызметін бастау үшін ЖШС 150 000 теңге сомасында жабдық сатып алды, бірақ оған төлем жасаған жоқ, банктен 500 000 теңге қарыз алды.

Тсілап еппледі:

Бүл операцияларға Т-шоттар ашу.

Бухгалтерлік баланс құру.

Қандай шоттар активті, қандай шоттар пассивті екендігін көрсету.

Есеп № 3. 3

№ 3. 1 және № 3. 2 есептердің шарттары бойынша. Құрылтайшы Оспанов А. өзінің қаражаты есебінен 150 000 теңге мөлшерінде банк алдындағы қарызды өтеуді шешті, өйткені банктен алынған ссуда қыска мерзімді болды және ЖШС бекітілген мерзімдерде оны өтеуге үлгермеді. Сонымен бірге 70 000 тенге сомасында материалдар сатып алынып, төленді.

Талап егпііеді:

Бұл операцияларды көрсетуде бухгалтерлік есептің қандай концепцияларын қолдану керектігін аныктау.

Т-шоттың көмегімен ЖШС ағымдағы, корреспонденттік шотында каражаттарының калдығын, шоттың дебеттік және кредиттік аиналымдарын анықтау.

3. № 3. 1, З. 2., 3. 3 есептерде көрсетілген операцияларды есепке ала отырып баланс күру.

Есеп № 3. 4

Шаруашылык операциялар бойынша проводкалар күрып, тіркеу журналына жазыңыз.

Сомасы,

тг

5. Алынған соңғы қалдықтарды келесі айдың басына баланста көрсету.

Әдістемелік нұсқау:

1. Тапсырманы орындауда шоттарды келесі мысалдың кескінінде ашу:

Есеп № 3. 5

Берілген бухгалтерлік жазулардың мәліметтері бойынша шаруашылық операциялардың мазмұнын қүрыңыз.

Есеп № 3. 6

Талап :

1. 01. 09. 200___ж. шоттарындағы калдыктар бойынша

ақпараттың негізінде бухгалтерлік есептің шоттарын ашу.

2. Шаруашылык операциялар бойынша проводкалар кұрып, тіркеу журналына жазу.

3. Екі жақты жазу принципін пайдалана отырып операцияны шоттар бойынша үлестіру.

4. Шоттарды жабу: айналымдарды және ай соңынақалдықты есептеу.

Әдістемелік нұсқау

- Тапсырманы орындауы шарттарды келесі мысалдың негізінде ашу.

2. Шаруашылык операцияларды келесі нысандағы тіркеу журналына жазыңыз:

3. Шығарылған өнімнің өзіндік кұны келесі формуламен аныкталады:

ДӨок=АӨб +Ш-АӨс

мұндағы ДӨөқ - дайын өнімнің өзіндік құны;

АӨб - есеп беру кезеңінің басына аякталмаған өндіріс;

Ш - есеп беру кезеңінің шығындары;

АӨс - есеп беру кезеңінің соңына аяқталмаған ендіріс.

Бастапқы мәліметтер:

1. 01. 09. 200 ж. шоттар бойынша қалдықтар, теңге:

122 Ғимараттар меи күрылыс жайлары . . . 1 353 200

201 Шикізаттар мен материалдар . . . 342 000

211 Аяқталмаған өндіріс . . . 120 000

451 Кассадағы ақшалар . . . 400

687 Баска да креднторларға қарыз . . . 8 000

203 Отын . . . 80 000

639 Бюджетке баска да салыктар, жинаулар және міндетті төлемдер . . . 6 000

681 Еңбек акы бойынша қызметкерлермен

есеп айырысулар . . . 42 000

671 Төленуге тиіс шоттар . . . 39 400

441 Ағымдағы, корреспонденттік шоттардағы ақшалар . . . 154 000

334 Баска да дебиторлық карыз . . . 15 564

503 Салымдар мен жарналар . . . 1 920 000

333 Жұмыскерлер мен басқа да тұлғалардың карызы . . . 236

221 Дайын өнім . . . 1 10 000

601 Қысқа мерзімді банк несиесі . . . 160 000

Қыркүйек айында жасалған шаруашылық операциялар:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz