ҚЕХС 31: бірлескен қызметке қатысу және бірлескен кәсіпорындардың қаржылық есеп беруі

БІРЛЕСКЕН ҚЫЗМЕТКЕ ҚАТЫСУ

(ДӘЛЕРЕГІ, ҚАТЫСҚАНДЫҚ) ТУРАЛЫ

ЕСЕП БЕРУ (ҚЕХС 31)

Бірлескен кәсіпорын - екі немесе одан да көп тараптар экономикалық қызметті, оған бірігіп бақылау жүргізу шартымен жүзеге асыру бойынша келісімшарттық келісім.

Бақылау - пайда алу мақсатындағы экономикалық қызметтің қаржылық және операциялық саясаттарын басқарудың мүмкіндігі.

Бірлескен бақылау - келісім шарттық келісіммен экономикалық қызметке бақылауды бөліп жүргізу.

Елеулі ықпал - бұл кәсіпорынның экономикалық қызметінің қаржылық және операциялық саясаттары бойынша шешімдерді қабылдауға қатысудың мүмкіндігі, алайда мұндай саясатты бақыламайды және бірлесіп бақылаудың да қажеті жоқ.

Бірлескен қызметтің қатысушысы - кәсіпорынға бірігіп бақылау жургізуді жүзеге асыратын бірлескен кәсіпорындағы тарап.

Бірлескен кәсіпорыпдағы инвестор - кәсіпорынға бірлесіп бақылау жүргізуге қатыспайтын бірлескен кәсіпорындағы тарап.

Үйлесімді шоғырланым (Пропорциональная консолидация) - есеп пен есеп берудің әдісі. Ол бойынша бірлесіп бақыланатын субъектінің активтеріне, міндеттемелеріне, кірістері мен шығыстарына қатысушылардың үлесі бірлескен қызметке қатысушының қаржы есептемесіндегі ұқсас баптарымен жолма-жол (пос-трочно) бірігеді немесе оның қаржы есептемесіндегі жекелеген жолдарымен беріледі.

Үлестік қатысу әдісі - есеп пен есеп берудің әдісі. Ол бойынша бірлесіп бақыланатын субъектідегі үлес алғашқыда бастапқы құн бойынша ескеріледі, содан соң бірлесіп бақыланатын субъектінің таза активтеріндегі сатып алудан кейін болатын қатысу үлесінің өзгерісіне түзетіледі. Пайда мен залал туралы есеп беру бірлесіп бақыланатын субъектінің операция-ларындағы бірлескен қызметке қатысушылардың үлесін көрсетеді.

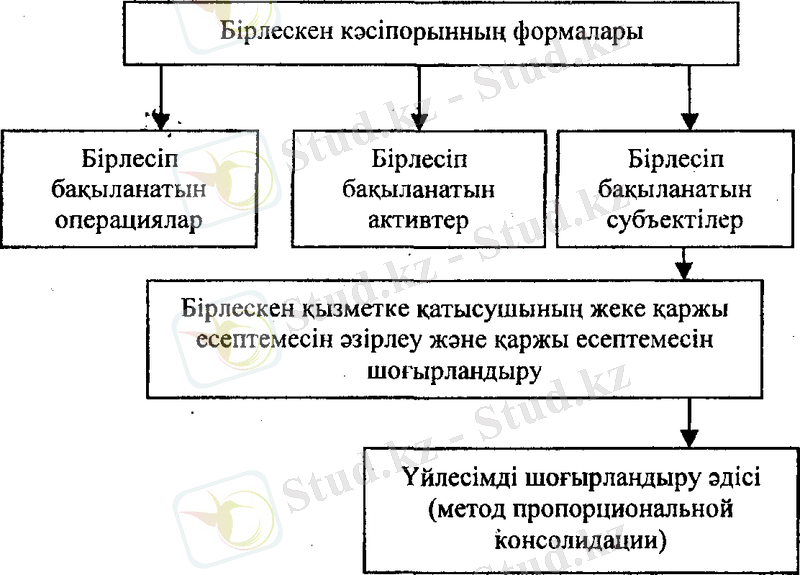

Бірлесіп бақыланатын қызмет (операциялар)

Бірлесіп бақыланатын операциялардың формасында ұйым-дастырылатын бірлескен қызметтің қатысушысы өзінің жеке қаржы есептемесі мен шоғырландырылған қаржы есептемесінде мыналарды тануы керек:

1. Бақыланатын активтер мен қолдағы міндеттемелер;

Өтелген шығыстар және бірлескен қызметпен байланысты тауарларды немесе қызметті өткізудің нәтижесінде алатын табыстағы өзінің үлесі.

Мынаны айта кету керек, жеке қаржы есептемені жасау барысында бірлескен қызметгің қатысушысы өзі бақылайтын активтер мен міндеттемелерді, бірлескен қызметтің нәтижесіндегі өтелген шығыстар мен табыстар үлесін мойындайды (таниды) . Сондықтан да шоғырландырылған есеп беруді жасау барысында түзету мен біріктіру бойынша басқа да операциялар қажет болмайды.

Бірлесіп бщыланатын активтер

Бірлесіп бақыланатын активтер формасында үйьшдасты-рылатын бірлескен қызметтің қатысушысы өзінің жеке қаржы есептемесінде мыналарды тануы керек:

1. Бірлесіп бақыланатын активтердегі өз үлесін; Қолдағы кез келген міндеттемелерді; Бірлескен кәсіпорынға қатысты қолдағы міндеттеме-лердегі өз үлесін;

4. Өткізуден түскен табысты немесе бірлескен кәсіпорын өтеген шығыстардағы өзінің үлесімен бірге бірлескен кәсіпорын өнімдеріндегі өз үлесін пайдалану; Бірлескен кәсіпорындағы өзінің үлесіне қатысты етелген шығыстарды.

Активтерді бірлесіп бақылау формасында үйымдастырыл-ған бірлескен кэсіпорын қатысушыларға бөлінетін және қаты-сушылар бірлесіп өтейтін шығыстардың дербес есебін ұйым-дастырады.

Бірлесіп бацыланатын субъектілер

Бірлесіп бақыланатын субъекті - бүл эрбір қатысушының өз улесі болатын серіктестік, корпорация немесе басқа да кәсіп-орын формасында ұйьшдастырылатын бірлескен кәсіпорын.

Бірлесіп бақыланатын субъектінің қатысушысы бірлесіп бақыланатын субъектідегі инвестициялардың есебін өзінің есеп тіркелімінде инвестицияның есеп шоттарын қолдана отырып жүргізеді. Бірлесіп бақыланатын субъекті бухгалтерлік есепті ұйьшдастырады, қаржы есептемесін әзірлеуді және ақпарат-тарды жүйелеуді жеке жүргізеді.

Субъектіні бірлесіп бақьшау формасындағы бірлескен қыз-метке қатысушының шоғырландырылған каржы есептемесін эзірлеуде стандартгармен үйлесімді шоғырландыру эдісі анық-талды.

Үйлесімді шоғырландыру әдісі мынаны үйғарады: қатысу-шының шоғырландырылған бухгалтерлік балансы бірлесіп ба-қыланатын субъектідегі міндеттеменің тиісті үлесін және бақы-ланатын активтердің тиісті үлесін қамтиды. Қатысушыньщ пай-далары мен залалдары туралы шоғырландырылған есеп беруі бірлесіп бақыланатын субъектідегі кірістер мен шығыстар үле-сін қамтиды.

Үйлесімді шоғырландыру эдісін жүзеге асырудың, шоғыр-лаңцырылған есеп беруде қатысу үлесін көрсетудің екі пішімі шешімін тапты:

1. Бірлескен қызметке қатысушылардың кірістері мен шы-ғыстарындағы, мшдеттемелеріндегі, активтеріндегі қатысу үле-сін жолма-жол жиынтьщтау арқылы;

немесе

2. Активтердегі, мівдеттемелердегі және кірістер мен шы-ғыстардағы қатысушының үлесін шоғырландырылған қаржы есептемесіңде жекелеген баптар бойынша жеке көрсету жольшен.

Үйғарынды баламалы нұсқа - «қауымдастырылған кэсіп-орындағы инвестициялардың есебі» атты 28 халықаралық стан-дартқа сэйкес үлестік қатысу әдісін қолдану.

Үйлесімді шоғырландыру әдіснамасы төмендегі шоғыр-лаңцыруға арналған жү^иыс кестесі түрінде ресімделген есеп айырысуда келтіріледі:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz