Қазақстандағы ипотекалық несиелеудің дамуы мен банктердің рөлі (2003-2008): статистикалық талдау және BTA Ипотеканың тәжірибесі

Республиканың банктері құрылыс саласын белсенді түрде қаржыландыруда. Құрылыс саласы жедел қарқынымен дамуда. 2005 жылдың қаңтар - желтоқсан аралығында құрылыс саласына жылжымайтын мүлік операциялары саласына инвесторларды қоса есептегенде, 516, 2 млрд. теңге инвестицияланған, оның ішінде 2006 жылдың 1 қаңтарындағы жағдай бойынша 74, 4% Қазақстан банктерінің несиелеріне тиесілі. Қарастырылып отырған кезеңде тек қана тұрған үй құрылысына әртүрлі кездерден инвестиция құйылған және олардың сомасы 241, 0 млрд. теңгені құрады, және 5 млн. Шаршы метр тұрғын үй пайдалануға берілді. Бұл көрсеткіш 2004 жылғы сәйкес көрсеткіші 1, 8 есеге асып түседі

Тұрғын үйдің жалпы ауданы 1 шаршы метр құрылыстың орташа құны 2005 жылдың қаңтар - қазанында 35, 5 мың теңгені құраған (2004 жылдың қаңтар - қазанында - 26, 2 мың теңге), соның ішінде тұрғындар өздері салғаны - 14, 7 мың теңге.

Құрылыс дамуының жоғары қарқыны, сондай - ақ жылжымайтын мүлікке бағаның өсу қарқынының сақталуы аталған саланың жоғары табыстылығын дәлелдейді және қаржылық тартылымдылығының өсуін ынталандырады. Осылайша құрылыс индустриясын несиелендіруге қарыз портфелінің 12, 8%-ы тура келді. Немесе 384, 0 млрд. теңге, 01. 01. 2005 жылмен өсуін салыстырғанда 81, 4% болып отыр (кесте -)

ҚР ЕДБ - нің экономика салалары бойынша ұсынылған қарыздар көлемі, млрд. теңге.

01. 01. 05 жылға

01. 01. 05 жылдың өсімі, % бен

Банк несиелері түрлерінің кеңейуі, сондай - ақ құрылыс саласының қалыпты дамуы ипотекалық несиелеу көлемінің ұлғаюын ынталандырады.

Сондай - ақ құрылыс пен тұрғын үй ал уға несиелер негізінен жылжымайтын мүлікті кепілге қоя отырып берілетіндіктен, несиелеудің бұл саласында сыйақы мөлшерлемесі заңды тұлғалар несиесінің орташа мөлшерлемесінен төмен және экономиканың басқа салаларын несиелеудің орташасы ретінде 11, 9%-ға 12, 1% қарсыны құрайды.

Осы сала бойынша банктердің қарыз портфелі сапасының 2005 жылдың 1 ақпанымен салыстырғанда белгілі деңгейде төмендеуі байқалады. Стандартты несиелердің үлесі 42, 5%-дан 41, 4%-ға дейін төмендеді, күмәнді несиелердің көлемінің 55%-дан 55, 8%-ға өсуі байқалды, соның ішінде 46, 0%-ы-бұл 1 категориялы күмәнді несиелер. Сенімсіз несиелердің үлесі 2, 4%-дан 2, 8%-ға өсті [ ]

Жылжымайтын мүлікті кепілге қойып, банктердегі ипотекалық несиелеу көлемінің өсуі, сондай - ақ құрылыс саласындағы несиелердің өсуі екінші деңгейлі банктердің тұрғын үй құрылысының өсуіне алып келетіндігін дәлелдейді.

Мамандар ипотекалық несиелеу көлемінің өсу динамикасын байқауда: 2003 жылы 100 млн. АҚШ доллары, 2004 жылы - 350 млн. АҚШ доллары, 2005 жылы - 1 млрд. АҚШ доллары болған. Ал бұдан Қазақстан Республикасының ипотекалық нарығы 3 есеге өсуде екенін байқауға болады. Сыйақы мөлшерлемелері де төмендеуде 2001 жылы тұрғын үйлер сатып алуға несиелер жылдық 21 - 22% бен, 2005 жылы - 12 - 14%-бен берілген.

Бүгінгі күні де бұл көресткіш 12 - 13% шамасында тұр. Несиелеудің мерзімі де 2000 жылмен салыстырғанда 3 - 7 жылдан 20 жылға дейін ұзартылды. Бүгінгі күні бұл мерзімді 30 жылға дейін өсіру көзделуде. 2004 жылы жылжымайтын мүлікпен жүргізілетін операциялардың 35%-ы Астана қаласында ипотека арқылы рәсімделген. 2005 жылы Алматыда барлық келісімшарттар ипотека көмегімен жүзеге асқан, ал Қазақстан бойынша орта есеппен 30 пайыз шамасында болды.

Республика бойынша 2005 жылы жеке және заңды тұлғалардың ипотекалық несиелеуі елдің ЖҰӨ-нің 11, 8%-ын немесе 757, 7 млрд. теңгені құрайды. [ ]

Банктердің халыққа ипотекалық кредит беруі

Екінші деңгейлі банктер халыққа ипотекалық несиені ұлттық және шетел валютасында ұсынатыны белгілі 2005 жылғы көрсеткіш алдыңғы жыдармен салыстырғанда әлдеқайда жоғарылауда. Яғни ұлттық валютада алынған ипотекалық несие 2004 жылғы көрсеткішпен салыстырғанда 3, 9%-ға өссе, ал шетел валютасындағы несие-1, 9%-ға өскен. Бұл дегеніміз халықтың ұлттық валюта бағамының қалыптылығы сенімділігі.

Берілген ипотекалық несиелер жалпы берілген несиелер көлемінде 13%-ды құраған. Берілген несиелердің негізгі көлемі «Қазақстан Халық Жинақтаушы Банкіне», тиесілі. БТА - Ипотека қатысуымен 13369 млн. Теңге берілген. Ипотекалық несиелерді 5500 адам алған, бір қарызгердің несиесінің орташа шамасы 1430 мың теңге (18, 0 мың АҚШ доллары) [ ] .

Аймақтар бойынша ипотекалық несие белсенді түрде Алматы (41, 3%), Астана (15, 3%), Қарағанды (5, 3%), Шығыс Қазақстан (5, 9%), Оңтүстік Қазақстан (5, 3%) және Ақтөбе (6, 7%) облыстарында берілген. Бұл тұрғын үй құрылысы белсенді жүретін жерлер болып табылады.

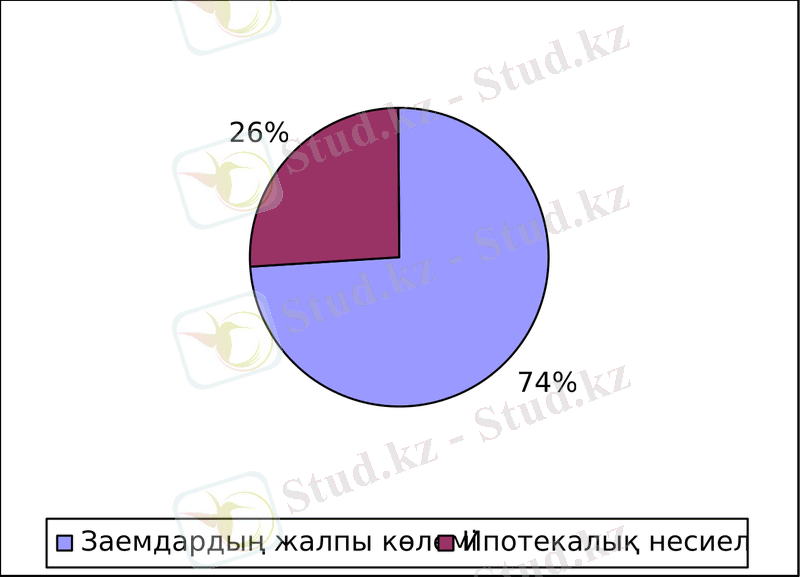

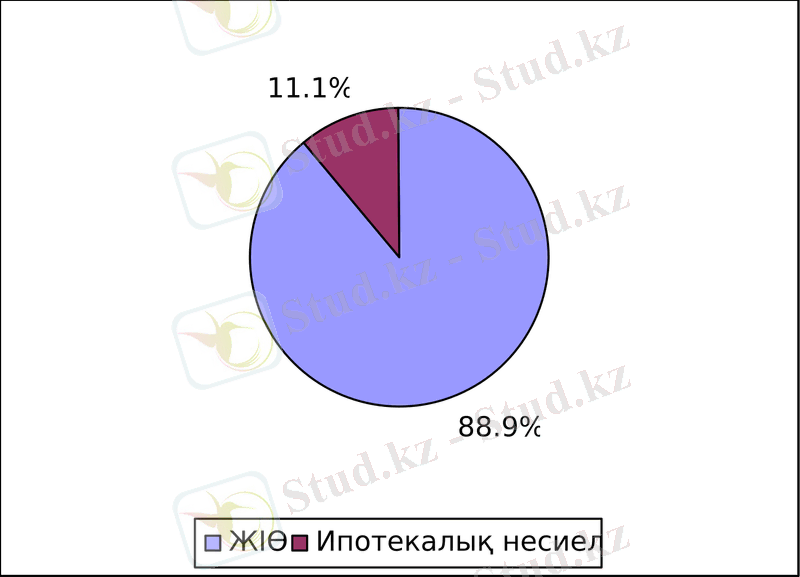

Келесі кестеде заемалардың жалпы көлеміндегі және ЖІӨ-дегі жылжымайтын мүлікпен кепілдендірілген ипотекалық несиелеудің үлесі көруге болады. Мұнда ипотекалық несиелеудің үлес салмағы жыл өтіп орта түскендігі байқалады. Жылжымайтын мүлікті кепілге қоятын ипотекалық несиелер 01. 01. 06 жылы алдыңғы жыл көрсеткішімен салыстырғанда 1, 8 есеге өссе, жеке тұлғаларға тұрғын үй сатып алуына берілген заемдар 01. 01. 06 жылы алдыңғы жылмен салыстырғанда 2 есеге өскен.

Заемдардың және ЖІӨ-нің жалпы көлеміндегі кесте - несие үлесі

Жоғарыдағы даграммалардан заемалардың жалпы көлеміндегі және ЖІӨ-дегі жылжымайтын мүлікті кепілге қоятын ипотекалық несиелеудің үлес салмақтары көрсетілді.

Облыс деңгейінде қарайтын болсақ, ЕДБ - нің облыс экономикасына салған несие салымының көлемі 2006 жылдың 1 қаңтарына 76993, 0 млн. теңгені құрап, 2005 жылдың 1 қаңтарындағы деректермен салыстырғанда 53, 5% артты. Несие салымының 51, 7% (39829, 0 млн. теңге) жеке тұлғаларға тиесілі. Ол кезеңде заңды тұлғаларға берілген несие көлемі 37164, 0 млн. теңгені құрады,

Бұл 2005ж. 1 қаңтарындағы дереткермен салыстырғанда 15, 8% артық. Жалпы несие көлемінің 14, 9% немесе 11485, 8% млн теңгесі жеке тұлғалардың құрылыс салуына және үй сатып алуына берілген банктердің ипотекалық несиелеумен айналысатын банктердің үлесі мол. Әрбір банктің ипотекалық несиелеуде өзіндік сызбалары бар. Бірақ барлығында да сол бір заңдылық алғашқы жарна төмен болған сайын, сыйақы мөлшерлемесі де жоғары. Бұл мөлшерлердің өсуі банктердің тәуекелін өтеуге бағытталған деп түсіндіріледі. Алғашқы жарна 15 пайыз шамасында болса, онда сыйақы мөлшерлемесі 13-14 жылдық пайыз шамасында болады. Несие пайызы несиенің мерзіміне де байланысты: қарыз ұзақ мерзімге берілсе, пайызы жа жоғары. Яғни мерзім ұзарған сайын пайызы да өседі деген сөз.

Келесі кесвтеде банктердің қызмет көрсеткеніне байланысты алатын коммиссиялық алымдары көрсетіледі. Ондағы тарифтер орташа шамаға келтірген. Әрбір банктің өзінің коммиссиялық алымдар тізімдесі және төлемінің шамасы да бекітілген. Әрбіріне өзіндік ерекшеліктері де болады.

Банк қызметіне коммиссиялық алымдар.

Кесте банктердің веб-сайттарындағы мәліметтер арқылы авторлармен қарастырылған.

Енді осыған бір мысал ұсынылады. Келесі кесте ұсынылады.

Мысал:

Сізге тұрған үй алуыңызға 50 мың АҚШ доллары шамасы қажет.

Алғашқы жарна - 20%, яғни 1 доллар. Алдын ала қанша қарызға алатыныңды білу керек, өйткені алғашқы жарнаны есептеу керек. Сонымен бұл мысалда қарыз сомасы. 4 доллар болды.

Несиені рәсімдеу (немесе несиені ұйымдастыру) - 0, 5%-200 доллар

Несеи өтінішін қарастыру - 20 доллар.

Қолма - қол ету - 0, 9%-300 доллар.

Өмірді сақтандыру - 0, 35%-140 доллар.

Мүлікті сақтандыру - 0, 25% 100 доллар.

Кепілді бағалау - 25 доллар.

Жылжымайтын мүлікті рәсімдеу - 80 доллар.

Нотариус қызметі - 15 доллар.

Қорытындыда 940 доллар, яғни қарыздан 2, 35%-ды қоса есептегенде []

Келесі кестеде Қазақстан Республикасы бойынша коммерциялық банктердің ипотекалық несиелеу шарттары беріледі.

Коммерциялық банктердегі ипотекалық несиелердің шартары.

Кесте банктердің веб-сайттарындағы мәліметтер арқылы құрастырылған.

Көріп отырғандай әрбір банктің ипотекалық несиелеудің өзіндік ерекшелігі бар. Сызбалары бар олардың артықшылықтары да кемшіліктері де бар. Осы банктердің ішіндегі «БТА Ипотеканың» несиелеу бағдарламасына және оның тәжірибедегі көрсеткіштеріне тоқталамыз.

Бүгінгі күнде «БТА Ипотека» компаниясының несие беру бағдарламасы әрқайсысы мол ыңғайлы мүмкіндіктерді таңдауға мүмкіндік беретін көптеген ипотекалық несие топтамаларымен танылған.

«БТА Ипотека» компаниясының ипотекалық несие беру бағдарламасы келесі бағыттарда несие беруді қарастырады: екінші нарықта тұрғын үй сатып алу, бар тұрғын үйге жөндеу жүргізу, жеке коттедждер салу, коммерциялық жылжымайтын мүлікті иелену, бар коммерциялық жылжымайтын мүлікті қайта құрылымдау, жөндеу, жеке тұрғын үй салу үшін жер төлемдерін иелену, басқа банктерден алынған ипотекалық несиелерді тиімдірек шарттарда қайта несие алу.

Бүгінгі күні «БТА Ипотека» көптеген ерекшеліктері мен артықшылықтары бар компания болып отыр. Олар келесідей;

- азаматтардың әртүрлі санаттарына, кәсіби қызмет салаларына есептелген 15 әртүрлі ипотекалық топтамасы бар;

- Қазақстан нарығында басқа ипотекалық өнімдер арасында басқа тең шарттарда ипотекалық несиелер бойынша азырақ төлемдер төлеу;

- Әрбір клиенттің қажеттіліктеріне жеке тәсіл 10 опциядан құралған несие бойынша қосымша қызметтер таңдау мүмкіндігі;

- несие берудің оңтайлы шарттары алғашқы жарнаның 15% бастап; несие беру мерзімдері 3 жылдан 25 жылға дейін; несие сомасы 500 000 АҚШ долларға дейін;

- кірісті таңдаудың жеңілдетілген процедурасы құжаттардың минимальды топтамасы;

- комиссиялық қызметтердің ең төменгі құны ипотекалық несие алу кезінде;

БТА Ипотека компаниясынан Қазақстан Республикасының 22 қаласында несие алу мүмкіндігі бар. Ипотекалық несие топтамалары белгіленген және қалқымалы мөлшерлемелерді қарастырады.

«БТА Ипотеканың» ипотекалық несие топтамалары келесідей:

«Бюджеттік» деп аталатын топтама бюджет саласында жұмыс істейтіндерге арнайы әзірленген. Осы топтама төмендетілген пайыздық мөлшерлемелер түрінде жеңілірек шарттарға, сондай-ақ комиссиялық қызметтер төлеу кезінде берілетін жеңілдіктерге негізделген. Мұнда пайыздық мөлшерлеме осы несиені пайдалану үшін мүмкіндігінше көп тиімді болады.

Отбасыңыздың айлық кірісі орташа болса, «Халықтық» топтамасын пайдалана аласыз: несие беру мерзімі 25 жылға дейін, алғашқы жарна тұрғын үй құнының 15%-нан басталады.

«Еркін» топтамасы өте аз құжатпен, 3 жылдан 25 жылға дейін, 30% басталған алғашқы жарнамен немесе алғашқы жарнасыз, бірақ қосымша кепілдік беру арқылы несие алуға мүмкіндік береді.

Ірі компанияның қызметкері болған адамға 25 жылға дейін «кәсіпқой» топтамасын пайдалануына болады, алғашқы жарна тұрғын үй құнының 15% құрайды, несие алған кезден бастап 6 айдан кейін негізгі қарыз сомасын мерзімінен бұрын өтеуге жол беріледі.

Қымбат әрі элиталық тұрғын үй сатып алғысы келетіндер үшін «Элиталық» топтамасы: несие мерзімі 25 жылға дейін, сыйақы мөлшерлемесі төмен, негізгі қарыз сомасын кез келген уақытта әрі айыппұл санкцияларынсыз мерзімінен бұрын өтеуге болады.

Коттедж немесе жеке үй сатып алғысы келетіндерге 25 жылға дейін «жеке үй» топтамасы бойынша несие алуына болады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz