Инвестициялық жобалардың тиімділігін талдау және бағалау әдістері

ҚАЗАҚСТАН РЕСПУБЛИКАСЫ БІЛІМ ЖӘНЕ ҒЫЛЫМ МИНИСТРЛІГІ

А. Байтұрсынов атындағы Қостанай мемлекеттік университеті

Экономика және қаржы факультеті

РЕФЕРАТ

Пән: Инвестицияны қаржыландыру және несиелендіру

Тақырыбы: «Инвестициялық жоба тиімділігін талдау және бағалау әдістері»

Орындаған: Айтжанова Ж. Ә.

«Қаржы» 3 курс (сырттай бөлім)

Тексерген: Абжанова Ақбота Қуанышқызы

Қостанай қаласы - 2011 жыл

Жоспар:

- Кіріспе

- Инвестициялық жоба тиімділігін талдау және бағалау әдістері.

- Кәсіпорынның инвестициялық қызметін талдау

- Инвестиция жобаларын бағалау әдістерін тәжірибе жүзінде қодану

- Қорытынды

Кіріспе

Кәсіпорындардың экономикалық және қаржылық тұрақтылығын және әрі қарай өсуін анықтайтын шешуші факторлардың бірі - бұл оның инвестициялық белсенділігі. Қазақстан Республикасында нарықтық қатынастарға көшкелі бері жүргізілген экономикалық бетбұрыстар халық шаруашылығының негізгі буыны болып саналатын кәсіпорындардың құқықтық, қаржылық-экономикалық және әлеуметтік жағдайын, олардың шаруашылық және азаматтық жүйелердегі дәрежесін айтарлықтай өзгерістерге ұшыратты. Жеке меншікте, аралас, акционерлік меншікте құрылған миллиондаған кәсіпорындар пайда болды және қазіргі таңда қызмет етуде, көбею үстінде, даму барысында. Осылардың барлығы кәсіпорындардың инвестициялық қызметін ұйымдастыру және басқару механизмінің өзгеруіне себеп болды. Кәсіпорындардың инвестициялық қызметі олардың экономикалық өсуінің, ішкі және сыртқы нарықтарда бәсекелестікке қабілетті болуының алғы шарттарының бірі болып табылатындығы сөзсіз.

Осы айтылғандар кәсіпорындар тарапынан қазіргі заман талаптарына, нарықтық экономика талаптарына сай инвестициялық саясат жүргізуді қажет етеді. Кәсіпорындардың инвестициялық саясаты мүмкін болған инвестициялық жобалардың ішінен өзінің стратегиялық мақсаттарына сай нұсқаларын таңдап ала білумен сипатталады. Сонымен қатар, инвестициялық саясат жобаларды қаржыландырудың оңтайлы көздерін тартуды, оларды тиімді орналастыруды, нәтжижесінде инвестициялық табыс табуды немесе капитал өсімін қамтамасыз етуі керек. Сондықтан да инвестицияларды дұрыс басқару қазіргі таңдағы көкейтесті мәселелердің бірі болып отыр.

Инвестициялық жоба тиімділігін талдау және бағалау әдістері .

Инвестициялық сипаттағы басқарушылық шешімдерді қабылдаудың негізінде болжамдалған инвестициялардың көлемі мен болашақ ақша кірістерінің көлемін бағалау және салыстыру жатады. Салыстыруға жататын көрсеткіштер уақыттың әр түрлі мезетіне жататындықтан, мұндағы өзекті мәселе оларды салыстыру болып табылады. Оларды салыстыру барысында көптеген объективті және субъективті факторларға көңіл аударылады: елдегі инфляция деңгейіне, инвестицияланатын қаражаттардың көлемі мен олардан келетін ақша ағындарына, инвестициялық жобаларды талдаушы маманның біліктілігіне және т. с. с.

Кәсіпорынның инвестициялық қызметін талдау

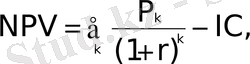

Кәсіпорынның инвестициялық жоба қызметін талдау барысында қолданылатын әдістердің бірнеше түрі бар. Осы орайда, инвестициялық салымдарды талдаудың батыстық тәжірибеде кеңінен қолданылатын әдістеріне басты назар аударайық. Олар келесілер: болып табылады: 1) таза келтірілген табыс (NPV) ; 2) инвестициялардың тиімділік индексі (PI) ; 3) табыстылықтың ішкі мөлшері (IRR) ; 4) өтелімділік мерзімі (PP) ; 5) табыстың есептік мөлшері (ARR) .

Таза келтірілген табысты (NPV) есептеу формуласы келесідей:

Equation. 3 (2. 1)

Equation. 3 (2. 1)

мұнда P k - инвестициялық жобаның жылында алып келетін ақшалай кірістері; IC - инвестициялардық бастапқы сомасы; r - дисконттау коэффициенті.

Бұл әдістің мағынасы мынадай: егер NPV < 0, онда инвестициялық жоба тиімсіз деп саналады; егер NPV = 0, онда инвестициялаудан ешқандай табыс немесе шығын келмейді; егер NPV > 0, онда инвестициялық жоба тиімді деп саналады, яғни бұл жобаны жүзеге асыру үшін қабылдау туралы шешім қабылдауға болады.

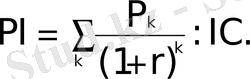

Инвестициялардың тиімділік (рентабельділік) индексін (PI) бағалау әдісі мына формуламен сипатталады:

Equation. 3 (2. 2)

Equation. 3 (2. 2)

Инвестициялардың тиімділік индексін бағалау әдісінің мағынасы мынаған саяды: егер PI < 1, онда инвестициялық жоба тиімсіз деп сипатталады, егер PI = 1, онда инвестициялық жобаны жүзеге асыру нәтижесінде кәсіпорын ешқандай табыс немесе шығын көрмейді, егер PI > 1, онда инвестициялық жоба тиімді деп қабылданады. Бұл көрсеткіш шығындардың бірлігіне келетін табысты сипаттайды; қажетті инвестициялық ресурстардың жетіспеушілігі жағдайларында дәл осы көрсеткіш оңтайлы инвестициялық қоржын қалыптастыру барысында қолданылады.

Ішкі табыстылық мөлшерін (IRR) есептеу мына формуламен жүзеге асады:

IRR = r болған жағдайда, NPV = f(r) = 0. (2. 3)

Ішкі табыстылық мөлшерінің мағынасы мынадай: бұл көрсеткіш белгілі бір инвестициялық жобамен байланысты шығындардың барынша үлкен мөлшердегі көлемін көрсетеді, яғни егер инвестициялық жобаны қаржыландыруға тартылған капиталдың бағасы жобаның IRR көрсеткішінен үлкен болса, онда бұл жобадан кәсіпорын тек қана зиян шегеді. Демек, егер IRR < CC, онда жоба қабылданбайды; егер IRR = CC, онда инвестициялаудан ешқандай табыс немесе зиян келмейді; егер IRR > CC, онда инвестициялық жоба тиіиді деп есептеледі; мұнда (CC) - инвестциялық жобаны қаржыландыру көзінің (капиталдың) бағасы) .

Инвестициялардың өтелімділік мерзімі (PP) келесі формула бойынша анықталады:

Equation. 3 (2. 4)

Equation. 3 (2. 4)

Өтелімділік мерзімі көрсеткішінің мағынасы былайша анықталады: PP көрсеткіші бастапқы салынған инвестициялардың осы инвестициялық жобаны жүзеге асыру барысында келетін ақша ағындарымен толық өтелетін мерзімін көрсетеді. Кәсіпорынның алға қойған мақсаттарына сай өтелімділік көрсеткішінің алуан түрлі шамада есептелуі мүмкін.

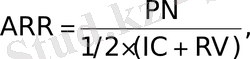

Инвестициялық жобаларды есепетудің тағы да бір әдісі - табыстың есептік мөлшері (ARR) - келесі формула бойынша анықталады:

Equation. 3 (2. 5)

Equation. 3 (2. 5)

мұда PN - инвестициялық жоба алып келетін орташа жылдық табыс; IC - бастапқы салынған инвестициялардың сомасы; RV - активтердің қалдық құнының шамасы.

Табыстың ішкі мөлшері барлық әдістердің ішіндгі инвестициялық жобаларды талдау және капитал салымдарының бюджетін құру (капитал салымдарын жоспарлау) барысында ең аз қолданылатын әдіс болып табылады. Бұл әдісті негізінен қолданылатын жағдайлар - компаниялардың бөлімшелерінің қызметін салыстырмалы түрде бағалау болып табылады. ARR көрсеткішін есептеудің қалыптасқан және біржақты әдістемесі және мағыналары жоқ.

NPV, IRR, PI және CC көрсеткіштері өзара келесідей қатынастармен байланысты:

егер NPV > 0, онда IRR > CC және PI > 1;

егер NPV > 0, онда IRR > CC және PI > 1;

егер NPV > 0, онда IRR > CC және PI > 1.

Кәсіпорынның қаржы менеджерлері инвестициялық жобаларды талдау барысында аталған әдістердің өздерінің мақсаттарына сай нұсқасын немесе барлық әдістерді қолдана отырып, инвестициялық сипаттағы шешімдер қабылдай алады. Тиімді инвестициялық шешімдер қабылдауға көптеген объективті немесе субъективті факторлар әсер етеді.

Инвестиция жобаларын бағалау әдістерін тәжірибе

жүзінде қодану

Инвестициялық жобаларды талдау әдістерін тәжірибе жүзінде қолдану аса маңызды да күрделі жұмыс. Инвестицияларды бағалаудың әдісін дұрыс таңдай білу, соның нәтижесінде қажетті инвестициялық жобаларды іріктеп алып, оларды жүзег асыру үшін қажетті қаржы ресурстарын тарту, оларды тиімді орналастыра білу кәсіпорынның инвестициялық саясатының дұрыс бағытта жұмыс істеп жатқандығының куәсі болса керек. Сол себепті де инвестициялық сипаттағы шешімдер қабылдау үшін талдау және бағалау көрсеткіштерін толық әрі жан-жақты қарастырған жөн.

1-мысал. Кәсіпорын техникалық құралды сатып алудың тиімділігін қарастыру үстінде. Техникалық құралдың құны - 10 млн. теңге, пайдалану мерзімі - 5 жыл, амортизация бірқалыпты әдіспен есептеледі, яғни жылдық 20%. Жойылу (ликвидациялық) құны құралды қайта жөндеумен байланысты шығындарды жабуға жетерлік. Осы техникалық құралдың көмегімен өндірілген өнімді өткізуден түсетін табыс бес жыл барысына келесі тәртіппен болжамдалуда: 6800, 7400, 8200, 8000 және 6000 мың теңге. Жылдар бойынша ағымды шығындар - бірінші жылы 3400 мың теңге, келесі жылдары олардың көлемі 3% өсіп отырады деп күтілуде. Корпоративтік табыс салығының мөлшерлемесі 30%.

Кәсіпорынның қалыптасқан қаржылық-шаруашылық жағдайы келесідей: айналымдағы капиталдың рентабельділік коэффициенті 21-22%; салынған капиталдың бағасы 19%. Инвестициялық жобалар бойынша шешімдер қабылдаудың қалыптасқан тәжірибесіне сүйене отырып, кәсіпорын басшылығы өтелім мерзімі 4 жылдан асатын инвестициялық жобаларды тиімді деп санамайды.

Берілген мәліметтерге сүйене отырып, аталған инвестициялық жобаның кәсіпорынның инвестициялық саясатына сай тиімді немесе тиімсіз екендігін анықтау қажет.

Бірінші кезекте бастапқы көрсеткіштерді жылдар бойына есептеп аламыз (2. 1- кесте) .

2. 1- кесте

Инвестициялық жоба бойынша есептік көрсеткіштер

мың теңге

Екінші кезеңде талдау коэффициенттерін жоғарыда аталған әдістер бойынша есептеп аламыз.

Есептің шарты бойынша инвестицияланған капиталдың бағасы 0, 19%, сол себепті дисконттау коэффициентін осы мәнге теңеп, таза келтірілген табысты табамыз:

Берілген мәліметтерді өзгертпестен инвестициялық жобаның рентабельділік индексін анықтаймыз:

Ішкі табыстылық мөлшерін анықтау үшін кезекпе-кезек әдіспен таза келтірілген табыстың мөлшері нөлге тең болатын жағдайға дейін дискоттау коэффициентінің мәнін өзгертіп отырамыз. Біздің мысалымызда ішкі табыстылық мөлшері IRR= r = 18, 1% тең болады; сәйкесінше

Инвестицияланған қаражаттардың өтелімділік кезеңін анықтау үшін инвестициялық жобаның салынған инвестициялардың сомасын толық қайтаратын кезеңдерді есептейміз. Біздің жағдайда бастапқы салынған 1 мың теңге алғашқы үш жыл ішінде толық өтеледі:

Equation. 3 демек РР = 3 жыл.

Equation. 3 демек РР = 3 жыл.

Табыстың есептік көрсеткіші біздің мысалымызда мынаған тең:

Жоғарыда келтірілген көрсеткіштерді есептеп болғаннан кейін инвестициялық жобаны талдаудың үшінші, яғни ең шешуші, инвестициялау немесе инвестициялар салудың қажет емес екендігі туралы шешім қабылдайтын, кезеңі басталады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz