Қазақстан Республикасының 2013-2017 жылдарға арналған әлеуметтік-экономикалық дамуының болжамы

Қазақстан Республикасы

Үкіметінің

отырысында мақұлданған

(2012 жылғы «28» тамыздағығы

№ 29 хаттама)

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ

2013 - 2017 ЖЫЛДАРҒА АРНАЛҒАН

ӘЛЕУМЕТТІК-ЭКОНОМИКАЛЫҚ ДАМУЫНЫҢ

БОЛЖАМЫ

МАЗМҰНЫ

- Қазақстан Республикасы дамуының үрдістері мен жағдайлары 32011-2012 жылдардағы елдің әлеуметтік-экономикалық дамуының үрдістері3Дамудың сыртқы жағдайлары7

- Дамудың сценарийлік нұсқалары 10

- 2013-2017 жылдарға арналған экономикалық саясаттың негізгі шаралары мен бағыттары 12Макроэкономикалық тұрақтылықты қамтамасыз ету12Ақша-кредит саясаты және қаржы секторын реттеу саласындағы саясат 12Қазақстан Республикасы бюджет және салық саясатының басты басымдылықтары 14Бюджетаралық қатынастар 18Индустриялық-инновациялық даму19Экономика салаларының аясын дамыту 20Тариф саясаты және бәсекелестікті қорғау саясаты 30Бизнес-ахуалды жақсарту 31Сыртқы сауда саясаты 32Ішкі сауда 33Әлеуметтік саланы жаңғырту және халықтың өмір сүру жағдайын жақсарту34Білім беру 35Денсаулық сақтау 36Мәдениет 38Жұмыспен қамту 39Әлеуметтік қамтамасыз ету 39Халықтың тұрмыс жағдайын жақсарту 40Өңірлерді дамыту42Мемлекеттік басқару жүйесін жаңғырту және мемлекеттік қызмет көрсету сапасын арттыру44

- 2013 - 2017 жылдарға арналған әлеуметтік-экономикалық дамудың болжамы 46

- 2013 - 2015 жылдарға арналған бюджеттік параметрлердің болжамы 52Мемлекеттік және республикалық бюджеттердің, Ұлттық қордың және Қазақстан Республикасының шоғырландырылған бюджетінің болжамдары522013 - 2015 жылдарға арналған бюджет шығыстарының басымдылықтары56

1. Қазақстан Республикасы дамуының үрдістері мен жағдайлары

1. 1. 2011 - 2012 жылдардағы елдің әлеуметтік-экономикалық дамуының үрдістері

2010 жылдың бірінші жартысында басталған экономикалық жандану 2011 жылы да жалғасты. 2011 жылдың қорытындысы бойынша экономика өткен жылғы ұқсас нәтижеден 0, 2%-ға асып, өткен жылмен салыстырғанда 7, 5%-ға өсті. ЖІӨ жан басына шаққанда 11, 3 мың АҚШ долларына жетті. 2011 жылы экономикалық өсудің негізгі факторлары еңбек нарығындағы жағдайдың жақсаруымен қолданатын, экспорттаушылар табыстарының ұлғаюы және тұтынушылар сұранысының жандануы болып табылды.

Қолайлы сыртқы жағдайлар экспортқа бағытталған салалардың және ішкі нарыққа бағытталған салалардың серпінді өсуіне ықпал етті.

Тауарлардың өндірісі 2011 жылы 5, 7%-ға, қызмет көрсету - 9, 0%-ға ұлғайды.

ЖІӨ-нің өсуіне ауыл шаруашылығындағы - 26, 5%, өңдеу өнеркәсібіндегі - 7, 5% өсімнің жоғары қарқындары ықпалын тигiздi. Тұтастай алғанда өнеркәсіп нақты мәнде өткен жылға қарағанда 3, 7%-ға өсті. Өнеркәсіптің құрылымы мен серпініне өңдеу өнеркәсібіндегі - 7, 5% және электрмен жабдықтау -8, 8% басым ықпалын тигізді. Тау-кен өнеркәсібі тек 1, 0%-ға өсті. Өнеркәсіп өсуінің серпіні көбінесе бағаның өзгеруіне және өндірістің шығасыларына негізделді. Энергия тасымалдаушылардың әлемдік нарығындағы қолайлы конъюнктура пайдалы қазбаларды өндірумен айналысатын кәсіпорындарға 2011 жылдың қорытындысы бойынша қаржылық оң нәтижелер алуға мүмкіндік берді. Сыртқы нарықтағы тауар сататын кәсіпорындардың қаржылық нәтижелері серпіндерінің өзгеруі негізінен мұнай, қара және түсті металдардың, химия өнімдерінің биржалық бағаларының өсуімен айқындалды. Жалпы, қызметтің барлық саласы өндірушілер бағасының бір мезгілде өсуі кезінде өндіріс көлемін біртіндеп өсіреді деп айтуға болады, бұл өткен жылмен салыстырғанда қызметтің қаржылық нәтижесінің біртіндеп жақсаруын айқындайды.

2011 жылы ішкі нарықтың серпіні тұтынушылық, сондай-ақ инвестициялық сұраныстың бір уақытта өсуімен айқындалды. Жылдың қорытындысы бойынша нақты көріністе елеулі өсімді өткен жылға қарағанда 14, 0%-ға ұлғайып, сауда саласы көрсетті. Бұл көбінесе 2011 жылы халықтың нақты табыстарының 8, 2%-ға өсуіне және экономикадағы инфляциялық үдерістердің баяулауына негізделеді. Көлік қызметі жылдың қорытындысы бойынша сыртқы да және ішкі де бағыттар бойынша жүк айналымының ұлғаюы есебінен 6, 2%-ға өсті. Байланыс қызметінің көлемі 20, 9%-ға өсті.

2011 жылы елімізде инфляцияны болжамдаған деңгейде ұстап тұруға мүмкіндік болды. 2011 жыл ішінде инфляция бірқалыпты болды және өзінің өзгеруінің маусымдық үрдісін сақтады.

2011 жылдың қорытындысы бойынша инфляция деңгейі жылдық көріністе (2011 жылдың желтоқсаны 2010 жылдың желтоқсанына) 2010 жылғы 0, 4%-дан төмен деңгейде қалыптасып, 7, 4%-ды құрады.

2011 жылы инфляцияның өсуіне біршама үлесті азық-түлік тауарларының 9, 1%-ға көтерілген бағасы қамтамасыз етті. Азық-түлік емес тауарлар бағасының өсуі 5, 3%, ақылы қызметтерге - 7, 3%-ды құрады.

Экономиканың өсуі еңбек нарығындағы жағдайды жақсартуға мүмкіндік берді. 2011 жылы жұмыссыздық экономикалық белсенді халыққа шаққанда 5, 4%-ға дейін, 2010 жылға қарағанда 5, 8%-ға қысқарды.

Макроэкономикалық ахуалдың жақсаруы жағдайында және мұнайдың әлемдік бағасының тұрақты өсуі кезінде 2011 жылы барлық деңгейдегі бюджет үшін жалпы үрдіс өткен жылға қарағанда табыстың өсуі және шығыстың ұлғаюы болды.

2011 жылы мемлекеттік бюджет ЖІӨ-ге шаққанда 568, 6 млрд. теңге немесе 2, 1% мөлшерінде тапшылықпен орындалды. Мемлекеттік бюджеттің табысы өткен жылы 24, 9%-ға, шығындары 21, 7%-ға өсті.

2011 жылы мемлекеттік бюджеттің табыстары жалпыэкономикалық конъюнктураларға сәйкес өсті. Экономика салалары өсуінің оң қарқыны өткен жылғы 2010 жылға қарағанда 35, 7%-ға өскен салық түсімдерінің жиналуының ұлғаюына мүмкіндік туғызды.

Инвестиция саласындағы жағдай біраз жақсарды. Жалпы 2011 жылғы жалпы капиталға инвестицияның өсімі өткен жылдың деңгейіне 2, 9%-ды құрды. 2011 жылы құрылыстағы жұмыстар көлемінің өсімі 2, 8%-ға жетті. Инвестицияны қаржыландыру көздерінің құрылымында банктердің несиелері мен ұйымдардың қарыз қаражатын қысқарту үрдістері күшеюде.

Соңғы он жылдықта экономикалық дамудың жаңа кезеңі кәсіпорындар мен ұйымдардың өз қаражаты есебінен негізгі капиталға инвестицияны қаржыландырудан тартылған қаражаттың қатысуын кеңейтуге қарай жылжуы болды. Алайда, ішкі нарықтың және экономика табысының дағдарыстан кейінгі баяу қалпына келуі жағдайында инвестициялық бағдарламаларды қаржыландыруға кәсіпорындардың өз қаражаттарын пайдалану бағдары күшейді. 2011 жылдың қорытындысы бойынша кәсіпорындардың негізгі капиталға инвестиция құрылымындағы өз қаражатының үлесі өткен жылғы көрсеткіштен 8, 3 пайыздық тармаққа асып, 49, 0 пайыздық тармаққа дейін көтерілді.

Қаржыландыру көздеріне тартылған қаржыландыру көлемі мен үлесінің өзгеруі олардың құрылымындағы өзгерістермен ілесті. Қазақстандық кәсіпорындардың өнімдері мен қызметтеріне мемлекеттік сұраныс ҮИИДМБ шеңберінде іске асырылатын жоспарланған инвестициялық және индустриялдық жобаларды іске асыру арқылы сүйемелденді. Индустрияландыру картасы шеңберінде сомасы 1 трлн. теңге болатын, 45 мыңға жуық жұмыс орны құрылған 237 индустриялық жоба іске қосылды. Аталған жобаларды іске асырудан ЖІӨ-нің өсімі бағалау бойынша 2%-ды құрды.

2011 жылы қарыз қаражаты есебінен инвестицияны қаржыландыру 5, 8%-ға өсті, ол 2010 жылы 22, 4% мөлшерінде қысқарған болатын. Қарыз капиталының жоғары құнына байланысты біраз ұлғаю байқалады. Алайда, оң өзгеріс экономика салалары кәсіпорындарын алдыңғы дағдарыстың шогынан кейін біртіндеп сауығуын көрсететінін атап өту қажет.

Дағдарыс кезеңінде қазақстандық банктердің өтімділіктерін едәуір ұлғайтқанына қарамастан, экономикада, олардың көзқарасынша, сенімді қарыз алушылар әзірше аз. Банк және экономиканың нақты секторының арасындағы қатынастың алшақтауын жалпы экономикада және оның салаларындағы өсім үрдістерінің нығаюы шамасына қарай күту қажет.

Сыртқы сауда айналымының көлемі 129, 7 млрд. АҚШ доллары, оның ішінде экспорт - 88, 5 млрд. АҚШ доллары, тиісінше импорт - 41, 2 млрд. АҚШ доллары көлемінде қалыптасты. Экспорт 2010 жылғы көлемге қарағанда 43, 7%-ға, импорт - 25, 2%-ға ұлғайды. Экспорт көлемінің импорттан озық өсуі, сондай-ақ экспорт бағаларының импорт бағаларымен салыстырғанда едәуір өсуі Қазақстан үшін сыртқы сауда конъюнктурасының жақсаруын білдіреді, бұл еліміздің төлем теңгерімін айтарлықтай жақсартады.

Қазақстанның Сауда теңгерімі 2011 жылы Ұлттық Банктің деректері бойынша еңбекақы және инвестициялық табыс бойынша капиталдың өспелі таза жылыстауына қарамастан 47, 2 млрд. АҚШ доллары мөлшерінде профицитпен, қалыптасты.

2012 жылы Қазақстанның экономикасы еуроаймақ елдеріндегі қарыз проблемаларының асқынуымен, АҚШ-тағы жоғары деңгейдегі жұмыссыздықтың сақталуымен және еліміздің негізгі сауда серіктестіктерінің бірі болып табылатын Қытай экономикасының баяулауына негізделген әлемдік экономикадағы өспелі дағдарыс құбылыстарының әсерімен дамитын болады.

2012 жылдың басынан бастап сыртқы экономикалық конъюнктура дамуының белгісіздігіне және тұрақсыздығына қарамастан, еліміздің экономикасында оң серпін байқалады. ЖІӨ өсімі алдын ала бағалау бойынша ағымдағы жылғы қаңтар-маусымда 5, 6%-ды құрады. Экономика өсуінің қолайлы қарқынын қамтамасыз етуге мүмкіндік берген негізгі ішкі факторлар болып табылатын тұтынушылар нарығындағы мемлекеттік және жеке меншік тұтынудың өсуі есебінен сұранысты ұлғайту болып табылады.

Экономикада ішкі сұраныстың және инвестициялық белсенділікті қолдау көздерінің бірі мемлекеттік бюджеттің шығыстары болып табылады. 2012 жылғы қаңтар-мамырда мемлекеттік бюджеттің шығындары 2287, 2 млрд. теңгені құрады және 2011 жылғы осындай ұқсас кезеңмен салыстырғанда 22%-ға өсті.

Есепті кезеңде тұтынушылық сұраныстың ұлғаюы байқалуда, бұған бөлшек тауар айналымының өсуі куә. 2012 жылғы қаңтар-маусымда бөлшек тауар айналымы нақты көріністе өткен жылдың тиісті кезеңімен салыстырғанда 12, 6% -ға (1925, 6 млрд. теңге) өсті.

Тұтынушылық сұраныстың кеңеюіне халықтың табысы мен еңбекақысының өсуі ықпал етеді. 2012 жылғы қаңтар-мамырда жан басына шаққанда нақты ақшалай табыс 240, 7 мың теңгені құрады және номиналды көріністе 15, 1%-ға өсті. Орташа айлық номиналды жалақы 17, 2%-ға өсті және 95, 7 мың. теңгені құрады. Халықтың нақты табысы осы кезеңде 9, 6%-ға, нақты жалақысы -11, 7%-ға өсті.

2012 жылғы қаңтар-маусымда негізгі капиталға инвестицияның көлемі 2030, 4 млрд. теңгені құрады, бұл 2011 жылғы қаңтар-маусым деңгейінен 3, 1%-ға асты.

Ағымдағы жылдың екінші тоқсанынан бастап экономиканы несиелеу көлемінің өсуінің тұрақты үрдістері байқалады. Ағымдағы жылғы мамырдың аяғында екінші деңгейдегі банктердің экономика салаларына берген несие көлемі 9167, 4 млрд. теңгені құрады және жыл басымен салыстырғанда 4, 4% өсті.

Жыл басынан бастап елде инфляциялық үрдістердің дамуының қолайлы үрдістері байқалады. Сонымен, өткен жылғы маусыммен салыстырғанда тұтыну тауарлары мен қызметтерінің бағасы 2012 жылғы маусымның соңында 4, 9%-ға ұлғайды, бұл 2012 жылға жоспарланған 6%-8% инфляциялық дәлізден төмен.

Жыл басынан бастап сыртқы нарыққа қазақстандық тауарлар экспортының өсуі ұлғаюдың түсім трендімен сипатталады. 2012 жылғы қаңтар-маусымда тауарлар экспорты 47, 2 млрд. АҚШ долларын құрап, 2011 жылғы ұқсас кезеңмен салыстырғанда 10, 9 %-ға ұлғайды. Сыртқы сауда теңгерімінің оң сальдосы 5, 3%-ға өсті және 25, 3 млрд. АҚШ долларын құрады.

2012 жылғы қаңтар-маусымда 2011 жылғы ұқсас кезеңге қарағанда ауыл шаруашылығының жалпы өнімдері көлемінің төмендеуі 6, 3%-ды құрады. Табиғи-климаттық жағдайға байланысты ұзаққа созылған аптап ыстық пен жаңбырдың болмауымен сипатталатын еліміздің аграрлық саласы ауылшаруашылық өнімдерін өндіруде барынша қатты құлдырауды күтіп отыр.

Өнеркәсіптің оң өсімінің негізгі қозғаушы күші өңдеу өнеркәсібі болды, оның өсімі 2012 жылғы қаңтар-маусымда 2011 жылғы ұқсас кезеңге қарағанда 4, 4%-ды құрады. Бұл ретте, 2012 жылдың басынан бастап еліміздің тау-кен өндіру өнеркәсібі өткен жылдың ұқсас кезеңіндегі өндіріс көлеміне жете алмады, аз ғана төмендеп 0, 2%-ды көрсетті.

2012 жылғы бірінші жартыжылдықта еліміздің ЖІӨ өсуіне қолайлы әсерін тигізген басқа да оң фактор қызмет өндірісінің серпінді дамуы болып табылды, бұл сегменттегі экономиканың өсуі 2011 жылғы қаңтар-маусымға 8, 9%-ды құрады. Қызмет өндірісінің қолайлы өсуі бөлшек сауда көлемінің (12, 6%), көлік-коммуникация саласының (7, 3%), сондай-ақ ақпарат және байланыс сегментінде көрсетілетін қызмет (12, 8%) көлемінің едәуір ұлғаюының есебінен қамтамасыз етілді.

Сыртқы сұранысты қысу ішкі көздер есебінен өсуге көңіл бөлу үшін ден қоюдың бара-бар шараларын талап етеді, осы үшін, бүгінгі күні 2012 жылға арналған бюджет параметрлері инвестициялық шығыстарды ұлғайту жағына қарай нақтыланды. Сондай-ақ, Мемлекет басшысының тапсырмасы бойынша ірі индустриялдық жобаларды іске асыруды бастау жоспарлануда, бұл экономика салаларындағы жұмыспен қамту және белсенділікті арттыруға ықпал ететін қосымша капитал салымын көздейді. Аталған шаралар әлемдік экономикадағы ықтимал теріс үрдістерге алдын ала әсерін тигізетін болады.

Ағымдағы жылы нақты көріністегі ЖІӨ, бағалау бойынша, өткен жылғы деңгейге 5, 8% құруы мүмкін. 2012 жылғы ЖІӨ өсімінің негізгі факторлары ішкі сұраныс болады: түпкілікті тұтыну және жалпы жинақтау. 2012 жылы түпкілікті тұтыну шамамен 12, 1%-ға, негізгі капиталдың жалпы жинақталуы 3, 3% -ға өседі.

Экономиканы жаңғыртуға арналған жоспарланатын инвестиция көлемі нақты көлемдегі өсімінің қарқыны экспорт көлемінен артық болатын импортқа сұранысты ұлғайтуға ықпалын тигізеді. Нәтижесінде 2012 жылы экономиканың өсуіне таза экспорттың аз ғана оң салымы күтіледі.

2012 жылғы құндық көріністегі тауарлар экспорты бағалау бойынша 97, 7 млрд. АҚШ долларын, импорт 48, 4 млрд. АҚШ долларын құрайды.

Жылдың қорытындысы бойынша инфляция жоспарланған 6, 0-8, 0% дәлізі шеңберінде құралады, бұл үшін Үкімет пен Ұлттық Банктің іске асырылып жатқан үйлестірілген инфляцияға қарсы саясаты жалғастырылатын болады.

1. 2. Дамудың сыртқы жағдайлары

2012 жылы әлемдік экономиканың баяу өсуі күтілуде. Дүниежүзілік Банктің болжамына сәйкес 2012 - 2013 жылдары әлемдік экономика 2, 5-тен 3, 0%-ға дейінгі қарқынмен өседі. Келесі 2014 - 2017 жылдардағы өсу қарқыны дамушы елдердегі дағдарыс құбылыстарының созылуына және дамыған ел Үкіметтерінің дамудағы жинақталған құрылымдық тепе-теңсіздікті жою бойынша қабылдаған шараларының тиімділігіне байланысты болады.

Көптеген халықаралық ұйымдар өздерінің болжамдарын төмендеу жағына қарай қайта қарады. Әлемдік экономикадағы негізгі мәселелер: Еуроаймақтағы шиеленістің күшеюі, қаржылық жағдайлардың төмендеуі, сондай-ақ жұмыссыздық деңгейінің өсуі және өсудің төмендеу тәуекелдері болып қалады.

Еуроаймақтың тәуекелдері . Орта мерзімді перспективада әлемдік экономиканың дамуына негізгі теріс ықпал ететін Еуроаймақ экономикасы болып табылады. Еуроодақтың ең бірінші деңгейлі тәуекелі жекелеген ЕО елдеріндегі тәуелсіз қарыздарға қызмет ету проблемаларының туындауына байланысты, ішкі тәуелсіз міндеттемелерге қызмет ету құнының тез өсуі жағдайында шиеленісіп кетеді, осының салдарынан бұл өңірдің банк жүйесіне теріс ықпалын тигізеді.

Ағымдағы кезеңде Еуроаймақтағы түпкілікті проблема Греция төңірегіндегі жағдай болып табылады. Қаржылық қолдау алу үшін бюджеттік шығыстарды қысқартудың қабылданып жатқан шаралары ЕО, ЕОБ, ХВҚ өкілдерінің сеніміне ие болу үшін әлі де жеткіліксіз.

Бұдан басқа, дағдарыстың дәл ортасында Испания мен Италияның қалу қаупі бар. Италиялық және Испаниялық 10 жылдық облигациялар табыстылығының өсуі ЕО бүкіл экономикасын қолайсыз салдарға әкелуі мүмкін.

Еуроаймақ елдерінің экономикалық қиындықтарын көріп отырған облигациялар бойынша табыстылықтың артуы дағдарысынан туындайтын келесі тәуекел банк жүйелерінің нашарлауы болып табылады. Облигациялар бойынша табыстылықтың жоғарылауы аясында олардың құнының төмендеуі мүмкін, соның салдарынан мемлекеттік борыш ұстауыштарына кері әсер етеді, көптеген реттерде ішкі банктер болып табылады. Банктердің әлсіреуі кредит белсенділігін күрт төмендетеді және банк жүйесін қолдауға арналған мемлекеттік шығыстарды ұлғайтуды талап етуі мүмкін, бұл қосымша тапшылықтың ұлғаюына немесе экономиканың басқа салаларындағы мемлекеттік шығыстардың қысқаруына әкеліп соқтырады.

Дүниежүзілік Банктің болжамы бойынша 2012 жылы еуроаймақ экономикасына рецессия келіп жетеді, ол өңірдің ЖІӨ 0, 3%-ға қысқартып, еуроаймақ экономикасының нақты өсуі 2013 жылы 0, 7%-ды құрайды.

АҚШ-тың тәуекелдері. Еуроаймақтың келеңсіз салдары басқа нарықтарға ықпалын тигізеді, өйткені олар сауда және қаржы арналары бойынша таратылады. Экономикасы дамыған көптеген елдерде өсу қарқындары бәсеңдейді. АҚШ-тағы экономикалық белсенділік жұмыссыздықтың жоғары деңгейі және салық-бюджет саясатының күшеюі салдарынан төмендейді. БҰҰ деректері бойынша дағдарыстың басынын бастап АҚШ-тағы экономикалық белсенді халық үлесі тұрақты төмендеуде. Ұзақ уақыт бойы жұмыссыз қалған қызметкерлер санының көбі жұмыс көзін іздеуді тоқтатуда және енді жұмыс күшінің бөлігі ретінде қаралмайды. 2007 жылдың 10 пайызымен салыстырғанда бір жылдан астам жұмыссыз қалған АҚШ-тағы жұмыссыздардың пайызы шамамен 29 пайызды құрады. Осындай жұмыссыздықтың ұзақ болуы, әдетте, экономикаға елеулі ұзақ мерзімді теріс ықпалын тигізеді. Осыған ұқсас ахуал барлық әлемде байқалуда.

АҚШ экономикасына ғана емес, әлемдік ЖІӨ өсіміне теріс ықпалын тигізетін АҚШ-тағы экономикалық белсенділіктің төмендеуіне әсер ететін басқа тәуекел қатаң бюджеттік шоғырландырумен және салықтардың ұлғаюымен байланысты болады. Осындай жағдайларда АҚШ-тың экономикалық агенттерінің көбі өздерінің шығыстарына абайлап қарайды, осылайша экономиканы одан әрі әлсіретеді. Егер де АҚШ бюджетінің шоғырлануы және Евроаймақтағы рецессия бір мезгілде келетін болса, америкалық өнімдердің экспорты бойынша компаниялар сыртқы өткізу нарықтарының күрт азаюы, АҚШ бюджетінен қажетті қолдаудың жоқтығы, сондай-ақ ғаламдық дағдарыс құбылыстары келген уақытта жалғыз резервтік әлемдік валюта де-фактосы ретінде доллардың жоғары бағамына байланысты әлсіреген бәсекелестік проблемаларына тап болады.

Мемлекеттік борыштың ерекше қатты ұлғаюымен байланысты АҚШ экономикасында қосымша тәуекелдер пайда болуда. Осы себеп бойынша 2011 жылдың екінші жартыжылдығында беделді рейтингтік агенттіктер АҚШ-тың рейтингін төмендетті. Қысқа мерзімді перспективада АҚШ қабылдап жатқан кез келген салық-бюджет саясаты борыштың өсуіне әкеп соғады, бұны таяу болашақта анағұрлым қатаң шаралармен реттеуге тура келеді.

Дамушы елдердің тәуекелдері. Дамушы елдерде де сыртқы ахуалдың нашарлауынан және ішкі сұраныстың әлсіреуінен экономика өсуінің төмендеуі күтілуде. Дамушы елдер үшін негізгі тәуекел экономикасы дамыған елдердің тарапынан сұраныстың төмендеуі болып табылады. Сондай-ақ, әлемдік ауқымда күшейіп келе жатқан дағдарыстың басталу тәуекелдері салдарынан дамып келе жатқан экономикада тікелей шетелдік инвестициялардың көлемі төмендейді.

Сонымен бірге, экономикасы дамып келе жатқан елдердің экономикасының осалдығы алдыңғы дағдарыс кезеңінен бастап біршама өсті. Бұл алдыңғы дағдарыс кезеңінде өскен бюджет тапшылықтары көлемдерінің сақталуымен байланысты. Жаңа дағдарыс басталған жағдайда дамушы елдер жеке меншік және мемлекеттік секторларда экономикалық белсенділікті қолдау үшін бюджет ресурстарының аз көлеміне ие.

Тауарлар нарығындағы бағалар . Алдағы келешекте биржалық тауарлар бағаларының серпіні әртүрлі іргелі факторлардың әсерінен дамитын болады. Халықаралық ұйымдардың болжамдары бойынша геосаяси тәуекелдері салдарынан орта мерзімді перспективаларда шикізат тауарларының бағасы жоғары деңгейде болады, бірақ дағдарыс құбылыстары асқынған жағдайда қысқа мерзімді құлдырау болуы мүмкін.

Бағаларды қолдаудың негізгі факторлары мыналар:

- Монетарлық факторлар. АҚШ сандық жеңілдетудің екі бағдарламасынан кейін болғандай акция мен шикізат нарықтарына капиталдың ағынына алып келетін экономиканы қолдау үшін дамыған елдерде сандық жеңілдетудің жаңа бағдарламалары ретінде дағдарысқа қарсы күрес құралдары.

- Геосаяси тәуекелдер. Иран мен Сирия айналасындағы қобалжушылық, әлемнің мұнайлы өңірлеріндегі соғыс.

- Өндірудің технологиялық құрылымы. Қазіргі уақытта өңделіп жатқан жеңіл мұнай кен орындарының таусылуының басталуы нәтижесінде мұнай ұсыныстарын қысқаруының ықтималды тәуекелдері бар. Осыған байланысты, бүгінгі күні анағұрлым күрделі жобалар болып табылатын жаңа көздерді іздеу жұмыстары жүргізілуде. Жобаларды іске асырудың тиімділігі көбінесе мұнайдың жоғары бағаларына тәуелді болады.

Осы факторлардың қосындысы жақын арадағы перспективада шикізат тауарлары бағасының тұрақты жоғары деңгейде болуына септігін тигізеді.

2. Дамудың сценарийлік нұсқалары

Әлемдік экономиканың даму үрдістерінің, мұнайдың әлемдік бағалары деңгейінің және әлемдік қаржы нарықтарындағы ахуалдың өзгеруіне байланысты дамудың ықтимал үш сценарийі қарастырылды.

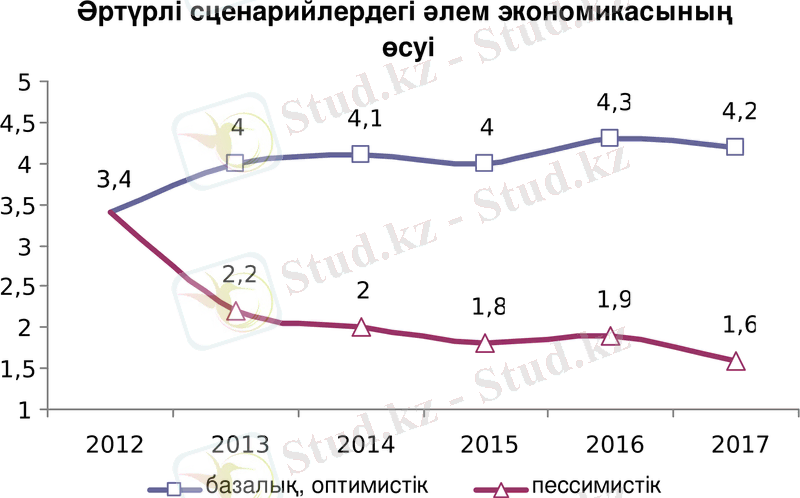

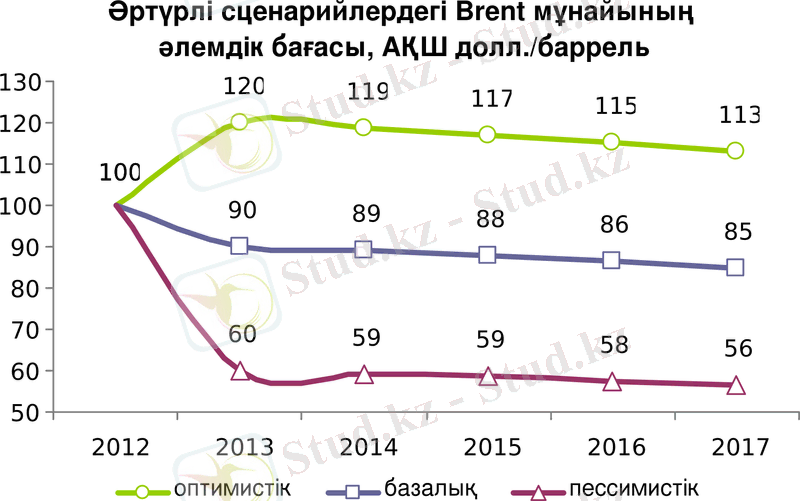

Оптимистік сценарий 2013 - 2017 жылдары әлемдік экономиканың серпінді дамуын, Еуроаймақ елдерінің борыш проблемаларының шешілуін, елдің берешектерінің көп бөлігін есептен шығаруды көздейді. АҚШ-та және басқа дамыған елдерде сандық жеңілдету саясатының кезекті кезеңін өткізу, дамушы елдерден жеке сектор мен импорттың сұранысын қалпына келтіру. Осы сценарийде әлемдік экономиканың өсімі дағдарысқа дейінгі 4, 0-4, 3% қарқынына сәйкес болады.

Шикізат тауарларының бағалары дамыған елдердің тарапынан да, дамушы елдердің тарапынан да өсіп келе жатқан сұраныспен нығайтылған жеткілікті жоғары деңгейде болады. 2013 - 2017 жылдары оптимистік сценарийде әлемдік мұнай бағалары, бағалау бойынша, бір баррелі үшін 120 АҚШ долл. деңгейінде болады.

1-сурет

Базалық сценарий орташа есеппен алғанда 4% қарқынмен 2013 - 2017 жылдары әлемдік экономиканың бәсең, бірақ үдемелі өсуін болжайды. Бағалау бойынша 2013 - 2017 жылдары мұнайдың бағалары 90 АҚШ долл. деңгейінде болады, металл бағалары ағымдағы деңгейден 15% төмендеуі болжануда.

Базалық сценарий кезінде Грецияның ойдағыдай борыш құрылымын қайта құрылымдауы және несие берушілердің алдында өз міндеттемелерін өтеуі күтілуде.

АҚШ-та бюджеттік шоғырландыру жалғасын табады, еңбек нарығында жағымды өзгерістер байқалады, QE3 (3 сандық жұмсарту) өткізілуі мүмкін.

2-сурет

Пессимистік сценарий 2013 - 2017 жылдары әлемдік экономика өсуінің орташа алғанда ағымдағы болжамдардан 2% дейін бәсеңдеуін жобалайды.

Бұл сценарийде әлемдік экономика кезекті рецессия шегінде теңгеріледі. Ең өткір проблема жоғары жұмыссыздық, төмен табыстар және соның салдарынан тұтас сұранысты кеңейтудің негізгі факторларының болмауы болып қала береді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz