Жылжымайтын мүлікті бағалаудағы мәселелер және оларды мәліметтер базасы мен ГАЖ технологиялары арқылы шешу жолдары

Жұмыс түрі: Материал

Тегін: Антиплагиат

Көлемі: 19 бет

Таңдаулыға:

Жылжымайтын мүлікті бағалауда туындайтын мәселелер және оларды шешу жолдары

МАЗМҰНЫ

I. КІРІСПЕ 3

II. ЖЫЛЖЫМАЙТЫН МҮЛІКТІ БАҒАЛАУДА ТУЫНДАЙТЫН МӘСЕЛЕЛЕР ЖӘНЕ ОНЫ ШЕШУ ЖОЛДАРЫ 4

2. 1. Жылжымайтын мүлікті бағалауда туындайтын мәселелер 4

2. 2. Мәліметтер базасын құрастыру жолдары 8

2. 3. ГАЖ технологиясы негізіндегі мәліметтер базасы 13

III. ҚОРЫТЫНДЫ 16

ҚОЛДАНҒАН ӘДЕБИЕТТЕР ТІЗІМІ 17

Қосымша 18

КІРІСПЕ

Экономикасы дамыған мемлекеттерде жылжымайтын мүлік мемлекеттік бюджеттің толтырудың негізгі көздерінің бірі бола тұрып, кейбір санақтар нәтижесінде әлемдік байлықтың 50%-нан астамын құрайтын ұлттық қазынаның маңызды құрамдас бөлігі. Жылжымайтын мүлік нарығының маңыздылығы даусыз екені рас, себебі еңбек және капитал нарықтарының тіршілік етуі үшін соған сәйкес жылжымайтын мүлік объектісіне ие болуы керек. Соңғы жылдары теңге девальвациясына байланысты Қазақстандағы жылжымайтын мүлік нарығы дағдарысты бастан кешіруде.

2010-2020 жылдарға арналған Қазақстан Республикасындағы бағалау қызметін дамыту тұжырымдамасында айтылғандай, экономикалық басқарудағы, әсіресе жылжымайтын мүлік нарығының экономикасындағы кейбір мәселелерді нақты бағалау көмегімен шешуге болады.

Барлық материалдық ресурстарды пайдалану тиімділігін арттыру мақсатында, ең алдымен, оларды дұрыс бағалап, ақылды қонымды салықтармен қамтамасыз ету қажет.

Мысалы, қала орталығында орналасқан (Астана қаласы үшін өзекті мәселе) тозған үйлерді бұзу проблемасы келесі тәртіппен шешіле алады:

- құнарлы жерлерді тиімді пайдалану;

- жылжымайтын мүлік нарығындағы тұрғын үйлерді нақты бағалау;

-тұрғын үйлерді жалға алу, т. б.

Сурет 1. Бағалау

II. ЖЫЛЖЫМАЙТЫН МҮЛІКТІ БАҒАЛАУДА ТУЫНДАЙТЫН МӘСЕЛЕЛЕР ЖӘНЕ ОНЫ ШЕШУ ЖОЛДАРЫ

2. 1. Жылжымайтын мүлікті бағалауда туындайтын мәселеле

Ең басты жетістіктеріміздің бірі - ұлттық бағалау стандарттарын әзірлеу, атап айтқанда ҰБС "Жылжымайтын мүлікті бағалау" № 326, 09. 12. 2010 жыл. Бұл стандартақа сәйкес:

- Бағалаушы өз қызметін атқару үшін пайдаланған ақпараттың көлемі мен оның нақты болуын ескере отырып, бағалау тәсілдерін өзі таңдайды.

- Мемлекет мұктаждығы үшін алынған жер уческелеріне байланысты жер учаскесін немесе өзге де жылжымайтын мүлікті бағалауда бағалаушы салыстырмалы, табыстық және шығындық тәсілдерді қолданады;

- Ал егер де ақпара ағыны жеткілікті болса аталған үш әдістің үшеун де қолдануы керек;

- Табыстық тәсіл болашақта белгілі бір кезең үшін табыс әкелуге қабілетті бағаланатын объектінің құнын анықтау үшін пайдаланылады. Бұл тәсіл күту қағидасына негізделеді, атап айтқанда, сатып алушы, яғни инвестор жер учаскесін сатып аларда болашақта ол жердің оған пайда әкелетінін күтеді.

Сонымен қатар стандартта жылжымайтын мүлік құнын анықтау үшін келесі мәліметтерді талдау және өңдеу керегі жазылған:

- құжаттар мен өзге де жылжымайтын мүлік объектісі туралы ақпарат;

- объектінің орналасқан жері бойынша әлеуметтік-экономикалық және экологиялық жағдайдың жалпы талдамасы;

- соған ұқсас мүліктің сұранысы мен ұсынысына талдама;

- жылжымайтын мүліктің ең үздік және тиімді пайдалануға талдама.

Жылжымайтын мүлік объектісінің құнын анықтаудағы тәжірибе біз жұмыс жасайтын батыстық тәсілдердің жиі қолайсыздық туғызатынын және көп жағдайда сай келе бермейтінін көрсетті.

Бұл жағдай Қазақстан жылжымайтын мүлік нарығында салыстырмалы түрде айтқанда, нарықтық құнды бағалауда негізгі рөл атқаратын ақпарат көздерінің жеткіліксіздігіне байланысты.

Соңғы кездері отандық бағалаушылар қолданатын әдебиеттер белсенді және дамыған нарықтарда қолданылатын батыстық теориялардың аудармасы болса, кейбір әдебиеттер тіпті ресейлік авторлардың тура көшірмесі ретінде кездесіп жатады. Аталған әдебиеттерде Қазақстанның жылжымайтын мүлік нарығының ерекшеліктері мен нарықты мемлекеттің реттеу тақырыбы қозғалмайды.

Классикалық батыстық теория жылжымайтын мүлік құнын анықтаудың үш тәсілін атап көрсетеді:

Сурет 2. Бағалауда қолданылатын тәсілдер

Алайда, Астана қаласындағы бағалау компанияларындағы жылжымайтын мүлікті бағалау туралы есебінің талдамасы көрсеткендей, салыстырмалы тәсіл қолданыста жүрсе де, бағалаушылардың шығындық тәсілді кей жағдайда ғана қолданатыны белгілі болды, ал табыстық тәсілдің есебі шартты сипатта болып отыр. Сайып келгенде бағалау туралы есепте нарықтық құнды анықтау барысында есептемелерді салыстырып нәтижесін шығару кезінде табыстық әдіс мүлдем назарға алынбайды. Жоғарыда аталғандар бағалау туралы есптерде мынадай көріністе болады.

Әдістердің орташасын есептеп қорытынды бағаны анықтау

Соммасы,

тенге

Соммасы,

АҚШ $

Сурет 3. Бағалау есебінің үлгісі

Табыстық әдістің негізгі формуласы

мұндағы, V - бағалау объектісінің құны;

ТОТ - бағалау объектісінен түсетін таза операциялық табыс;

R - табыстың немесе пайданың нормасы-бұл капитализация коффициенті.

Кірістерді капитализациялау әдісі қолданылады, егер:

- Табыс ағыны ұзақ уақыт аралығында тұрақты болса және айтарлықтай оң шамаларды көрсетсе;

- Табыс ағыны тұрақты және бірқалыпты ағынмен өссе.

Ақша ағынын дисконттау әдісі қолданылады, егер:

- Болашақтағы ақша ағынының ағымдағы кезден елеулі айырмашылығы болады деп болжамдалса;

- Жылжымайтын мүліктен алынатын болашақ ақша-қаражаттар ағынының көлемін анықтауға мүмкіндік беретін мәліметтер бар болса;

- Табыс және шығын ағыны маусымдық сипатта болса;

- Бағаланатын жылжымайтын мүлік ірі көпфункционалды коммерциялық объект болса;

- Жылжымайтын мүлік объектісі құрылысы жүріп жатқан немесе аяқталған және эксплуатацияға берілгелі жатқан (берілген) болса.

Табыс әкелетін жылжымайтын мүлікті бағалау кезінде капитализация әдісі қолданылады. Ол капитализация коффициентерінің көмегімен болашақ табысты ағымдағы құнға түрлендіруге негізделеді. Бұл жағдайда бағалаушының басты мақсаты - ықтимал таза операциялық табысты, сонымен қатар капитализация нормасын дұрыс анықтау.

Табыстық әдіспен нарықтық құнды бағалау жылжымайтын мүліктің экономикалық өмірі аралығында әкелетін табысын оның құнына түрлендіруге негізделеді. Теориялық тұрғыдан алғанда табыс көзі әртүрлі болуы мүмкін: жалға беру, сату, дивиденд, пайда, т. б. Бастысы ол бағаланатын объектінің құрамдас бөлшегі болуы керек.

Кез келген жылжымайтын мүлікті бағалау әдісінің оң және дәл сол сияқты теріс жағы да бар. Табыстық әдістің басты кемшілігі - жылжымайтын мүлік әкелетін таза табысты бағалау барысында, сонымен қатар капитализация мөлшерлемесін анықтау кезінде ақпарат жетіспеушілігі әсерінен қолданылуының шектелгендігі.

Батыс бағалаушылары қандай да бір белгілі жағдайда капитализацияның қандай мөлшерлемесін қолдану керек екенін шешкен кезде, оларға қандай жағдай болмасын сол туралы мәліметтер, яғни капитализация мөлшерлеріне қатысты дерктер негіз болады. Ал ол деректер бағалап жатқан жылжымайтын мүлік түрінің жергілікті нарықта сатылу, сатып алу және т. б. ақпараттар нәтижесінде жиналады. Нарықтық капитализация мөлшерлемелері объектіні сату кезінде түсетін айлық немесе жылдық пайдаға негізделіп табыс әкелетін жылжымайтын мүліктің сатылған уақытына есептеледі. Дамыған елдерде осындай сорттағы деректерді жеке мәміле түрінде де, табыс әкелетін әртүрлі типтегі жылжымайтын мүлік үшін репрезентативті топтамалар түрінде де, сондай-ақ әртүрлі статистикалық және аналитикалық есептер түрінде жинайтын және жариялайтын тұтас мамандандырылған индустрия бар.

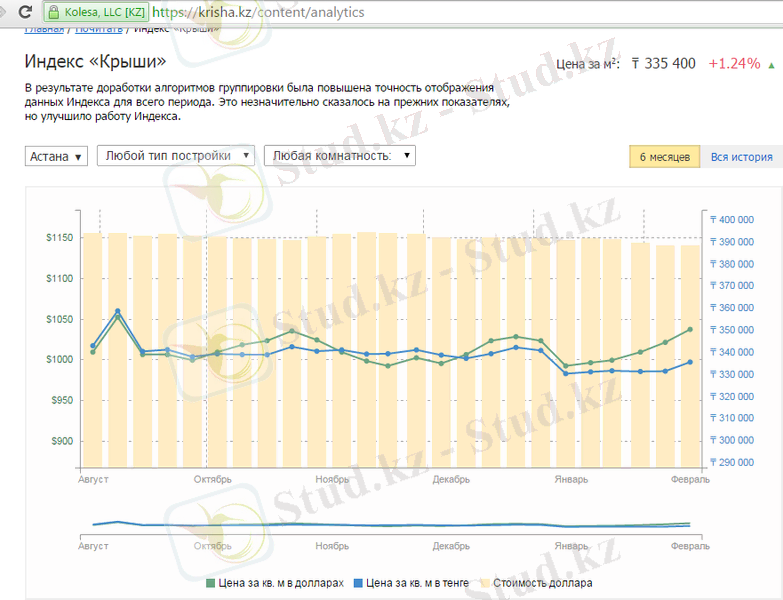

Ал Қазақстандық бағалаушылар үшін қазіргі уақытта ақпарат көзі болып «Крыша» газеті мен www. krisha. kz атты интернет-порталы болып табылады. Бірақ бұл ақпарат көздерінен бағалаушылар тек белгілі бір уақыт аралығында жылжымайтын мүлік бағасының қалай өзгергендігі туралы мәліметтерді ғана ала алады, ал бұл өз кезегінде жылжымайтын мүліктің нарықтық құнын нақты анықтау үшін жеткіліксіз.

Мысалы, 4-суретте Астана қаласы бойынша соңғы алты айдағы пәтердің бір шаршы метрінің сату құнының динамикасы берілген.

Сурет 4. Астана қаласы бойынша соңғы алты айдағы пәтердің бір шаршы метрінің сату құнының динамикасы

2. 2. Мәліметтер базасын құрастыру жолдары

Жалпы бағалаушылардың негізгі мақсаты жылжымайтын мүлік құны туралы барынша нақты ақпарат алу. Ол үшін бағалаушылар барлық үш әдісті де қолдана отырып жылжымайтын мүліктің нарықтық құнын анықтау керек.

Жоғарыда айтылғандардан мынадай қорытынды жасауға болады: жылжымайтын мүлікті бағалау барысында өте көп мәселелер бар және солардың бірі - ресми ақпараттардың жеткіліксіздігі.

Жылжымайтын мүліктегі аталған мәселені шешудің бір жолы - Қазақстанда біріккен мәліметтер базасын құру. Сонымен қатар жылжымайтын мүлік құнын анықтауға керекті мәліметтерді бере алатын органдардан, заңды және жеке тұлғалардан және т. б. ақпарат көздерінен мәліметтерді бір орталыққа жинауға мүмкіндік беретін мемлекеттік деңгейдегі құжатты қабылдау.

Мәліметтер базасы - бағалау туралы жалпы принциптерді сипаттауды, сақтауды, өзгертулерді жүргізетін жылжымайтын мүлікті бағалаудың ережелеріне сай ұйымдастырылған мәліметтер кешені.

Мәліметтер базасында ақпараттарды сақтау мынадай мүмкіндіктерді қамтамасыз етеді:

- орталықтандырылған басқару;

- стандарттарға сай жұмыс атқару;

- деректер тұтастығын сақтау;

- ақпараттар сәйкессіздігін жою;

- мәліметтер арасында қайшылықтарды болдырмау.

Дерекқор жұмысын мәліметтер базасын басқару жүйесі (СУБД-система управления базой данных) арқылы жүзеге асыруға, яғни бағалауға қажетті толыққанды мәліметтерді жан жақтан енгізе отырып, оларды жаңартып, толықтырып, өзгерулер енгізіп сонымен қатар өңдеп отыруға болады.

Мәліметтер базасын құрудың негізгі кезеңдері:

- Дерекқорда сақталған мәліметтер құрылымын сипаттау;

- Деректерді енгізу және құрылымына түзетулер жасау;

- Мәліметтерді енгізу және оларды өңдеу, түзету, толықтыру, артық және қате деректерді жою;

- Өзектендіру - мәліметтер базасын енгізу, объектінің қазіргі жағдайына сәйкес жазбаларды енгізу;

- Мәліметтер базасынг қолдану.

Мәліметтерге талаптар:

- Мәліметтер үздіксіздігі;

- Деректер актуалды болуы қажет;

- Мәліметтер олардың пайдаланылу нәтижесіне әсер ететін қасақана немесе қасақана емес бұрмалаудан қорғалуы керек;

- Икемділік. Өзгеріп отыратын қажеттіліктерді қамту үшін мәліметтер түрленуге және қайта құрылымдануға икемді болуы тиіс;

- Әр түрлі мақсатта пайдалану. Мәліметтер мүмкіндігінше әртүрлі мәселерді шешуді және алуан түрлі мақсаттарға жетуді қамтамасыз ететін сипатта болуы керек.

Мәліметтер базасы бағалаушыларға:

- Операциялық шығындар мен объект табыстылығын дұрыс болжауға;

- Бағалау саласындағы өз тәжірибесімен бөлісу және жинақтауға;

- Келіссөздер ерекшеліктері туралы мәліметтер алуға;

- Қайшылықтардан және мәліметтер сәйкессіздігінен аулақ болуға;

- Бағалауда сенімді мәліметтерді қолдануға;

- Ақпаратты алғашқы көздерден алуға;

- Нақты әрі ірі дерекқордың қолжетімділігіне;

- Ең бастысы - жылжымайтын объектінің нақты құнын анықтауға, т. б. мүмкіндік жасайды.

Сурет 5. Мәлімет базасын ақпаратпен қамтитын ұйымдар

Мәліметтер базасының қайнар көздерінен алынатын деректер бағалаушылар үшін жылжымайтын мүліктің нарықтық құнын анықтауда таптырмас дүние болып табылады. Мәліметтер базасына тек осы аталған органдардан ғана емес, сонымен қатар т. б. мекемелерден және тұлғалардан, тіпті кейбір интернет-порталдарднан да жылжымайтын мүлікті бағалауға керекті мәліметтер жинауға болады. Бастысы олардың жылжымайтын мүлікті бағалауда тигізетін көмегінің болуы, сонымен қатар нақтылығы және тексерілгендігі. Аталған ақпарат көздері арқылы бағалаушылардың табыстық әдісті қолдануы оңайға соғады. Ал енді осы мекемелерден жылжымайтын мүлікті бағалауда үш әдісті де қолдануға көмек беретін ақпараттарды қарасытрайық.

- «Жер кадастры және жылжымайтын мүлікті техникалық тексеру» Дирекциясы (РГП«НПЦзем») :

- Жер учаскесіне сәйкестендіру құжатын дайындау туралы ақпараттар;

- Жер учаскесінің кадастрлық жағдайлары туралы ақпарат;

- Жер учаскесіне берілетін актілер;

- Жер учаскесінің сапалық жағдайы туралы ақпараттар;

- Жылжымайтын мүліктің меншік иесі туралы ақпараттар;

- Қазақстан Республикасының аумағында жылжымайтын мүлік объектілерінің мекенжайын айқындау бойынша ақпараттар;

- Жылжымайтын мүлікке құқық белгiлейтiн құжаттар туралы ақпараттар;

- Жылжымайтын мүлікке тіркелген құқықтар және оның техникалық сипаттамалары туралы ақпараттар;

- Жылжымайтын мүлiк объектiлерi жоспарын (схемасын) қоса алғанда, тiркеу iсi құжаттары туралы ақпараттар.

2) Мемлекеттік кірістер департаменті:

- Салық берешегі туралы ақпараттар;

- Салықтық міндеттерді орындау бойынша мәліметтер;

- Әлеуметтік аударымдар бойынша берешектер туралы мәліметтер;

- Салық төлеушінің тіркеу қызметтері туралы мәліметтер;

- Салық салу объектілерін немесе салық салумен байланысты объектілерінің орналасқан жері бойынша тіркеу есебі туралы ақпараттар;

- Көздерден алынған кірістер мен төленген салықтардың сомалары туралы анықтамалар.

3) ҚР Ұлттық экономика министрлігінің Статистика комитеті

- Қазақстандағы коммерциялық және коммерциялық емес ұйымдарың жалпы саны мен ұйымдық-құқықтық бірлестігіне қарай (түрлеріне ) туралы ақпараттар;

- Мемлекетте болып жатқан экономикалық және әлеуметтік процестер туралы ақпараттар;

- Халықтың тығыздығы туралы ақпараттар;

- Қазақстан Республикасы, қала, аудан, республикалық маңызы бар қала, кент, ауыл, округтардағы тұрғын үйлер, ғимараттар туралы ақпараттар;

- Қазақстан Республикасы, қала, аудан, республикалық маңызы бар қала, кент, ауыл, округтардағы босап жатқан тұрғын үйлер, ғимараттар туралы ақпараттар.

4) Жер қатынастары басқармасы

- Елдімекендер аумағындағы жер учаскесін тіркеу және рәсімдеу туралы ақпараттар;

- Геодезиялық және картографиялық қызмет субъектілеріне жұмыс жоспарланған учаскесіндегі жергілікті жерлердің геодезиялық және картографиялық зерттелгендігі туралы ақпараттар;

- Уақытша өтеусіз жер пайдалану құқығы туралы ақпараттар;

- Жер учаскесі бойынша топырақ бонитетінің орташа есептік балының есебі туралы ақпараттар;

- Жер учаскесіне бастапқы құқық беруге құқық белгілейтін құжат туралы ақпараттар;

- Мемлекет жеке меншікке сататын нақты жер учаскелерінің кадастрлық (бағалау) құнын бекіту туралы ақпараттар;

- Іздестіру жұмыстарын жүргізу үшін жер учаскесін пайдалануға рұқсат беру туралы ақпараттар;

- Қазақстан Республикасы, қала, аудан, республикалық маңызы бар қала, кент, ауыл, округтардағы пайдаланыстағы жерлер туралы ақпарат;

- Қазақстан Республикасы, қала, аудан, республикалық маңызы бар қала, кент, ауыл, округтардағы жалпы пайдаланыстағы емес жерлер туралы ақпарат.

5) egov. kz

- Арнайы әлеуметтік қызметтер туралы ақпараттар;

- Әлеуметтік қамтамасыз ету жөніндегі ақпараттар;

- Қазақстан Республикасының резинденттігін растау туралы ақпараттар

- Жер учаскесінің тиесілілігі туралы ақпараттар; ;

- Жылжымайтын мүлiктiң болмауы (болуы) туралы анықтама.

6) Тұрғын үй инспекциясы

- Мемлекеттік тұрғын үй қорынан берілетін тұрғын үй бойынша ақпараттар;

- Қазақстан Республикасының аумағында жылжымайтын мүлік объектілерінің мекенжайын айқындау бойынша ақпараттар;

- Қазақстанда соңғы жылдар ішінде тұрғызылған жаңа ғимараттар саны (түрлері мен сипаттамасына қарай) ;

- Қазақстандағы ескі ғимараттар (вторичное жилье) саны (түрлері мен сипаттамасына қарай) .

7) Әділет департаменті

- Қазақстан Республикасының бағалау қызметi туралы заңнамасы туралы ақпараттар;

- ҚР әдiлет органдарынан және өзге де мемлекеттiк органдарынан, сондай-ақ нотариустерден шығатын ресми құжаттар;

- Бағалау объектiлерiнiң нарықтық немесе өзгеше құнын белгiлеу мақсатымен бағалау қызметiн жүзеге асыру кезiнде туындайтын қатынастарды реттейтін, бағалау қызметi субъектiлерiнiң олардың құқықтары мен мiндеттерiн айқындайтын мәліметтер;

- Қазақстан Республикасының нормативтiк құқықтық актiлері туралы ақпараттар;

- Бағалау қызметін лицензиялау Қазақстан Республикасының рұқсаттар және хабарламалар туралы ақпараттар;

- Бағалау қызметімен айналысу құқығына үміткер жеке тұлғалар олардың біліктілік деңгейін анықтау мақсатында біліктілік емтиханның сұрақтар үлгісі.

Мәліметтер базасын құрғанмен олар бағалаушылар үшін қолжетімді болуы керек. Сондықтан да қазіргі заманауи технологияға сүйене отырып мәліметтерді қолданушыға жеткізу өте ұтымды. Мәліметтер базасы негізінде интернет-портал құру бағалаушыларға тиімді. Осы мәліметтер базасы негізінде жасалған порталдың алғашқы нұсқасы.

2. 3. ГАЖ технологиясы негізіндегі мәліметтер базасы

Қазіргі кезде бағалаушылар бағалайтын жылжымайтын мүлік объектілері жер бетімен тығыз байланысты сақтайды. Сондықтан әрбір бағалаушыға бағалау объектісінің кеңістікте орналасуын білу қажет. Кеңістікте орналасу бағалау үрдісіне және оның қорытынды құнына әсер етеді. Жобада қарастырылған мәселелерді шешу барысында мәлімет базасын құрастыру жолдары қарастырылған. Аталған мәселені ескере отырып жобада авторлар мәлімет базасын ГАЖ технологиясы арқылы құрастыруды ұсынады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz