Қаржы және валюта нарықтары: биржа құрылымы, арбитраж, нарық тиімділігі және құралдар (Қазақстан тәжірибесі)

Нарық түрлі формаларға ие. Ең алдымен бағалы қағаздар нарығы болады. Оларда қалың делдалдар тобы бір-біріне әр түрлі асығыста жазылған қағаздарын көрсетіп дауласып тұрады. Ал шынында биржалар қазіргі заманда компьютерленген және олардың мүшелері көптеген мәмілелерді өз терминалынан тұрмайақ жасайды. Компьютерлендірудің арқасыңда және биржалардың автоматтандырылуынан бүкіл континент биржалары бір-бірімен телефон арқылы күні-түні байланысады. Келешекте бір дүниежүзілік нарыққа бірігіп кетуі де мүмкін.

Тәуліктің кез келген уақытында дүниенің бір жеріңде биржа жұмыс істейді. Франкфурт немесе Париж биржалары ашылайын деп жатқанда, Сингапур мен Гонконгтегілер жұмысын доғарып жатады. Осы айналым теменгі кестеде көрсетілген.

Қор биржаларының жұмыс істеу уақыты

Уақыт гринвич бойынша

0 3 6 9 12 15 18 21 24

Қайнар кезі: de Caires (1988) 20-3/8

Қор биржасы - бұл құнды қағаздардың қалыпты айналысына қажетті жағдай жасау, бұлардың нарықтық бағасын анықтау және олар жөнінде ақпараттар тарату өз қызметінің ерекше тақырыбы болып табылатын ұйым.

Қор биржасы құнды қағаздардың екінші нарығын ұйымдастырады. Биржадан тыс нарық әлбетте құнды қағаздардың шығарылымын қамтиды. Онда несие-қаржы институттары ұжымдық салушы ретінде іс-әрекет жасай-ды. Биржадан тыс нарықта көбінесе облигациялардың үлкен бөлігін орналастырады. Биржада керісінше құнды қағаздардың бұрынғы шығарылымдары, негізінен акционерлік қоғам акциясының бағасы белгіленеді.

Қор биржасы жабық акционерлік қоғам формасында құрылады және кемінде үш мүшесі болуы тиіс. Тек қор биржасының акционері ғана оның мүшелері бола алады. Ол коммерциялық емес үйым, оның мақсаты пайда табу емес, өзін-өзі өтеуге негізделген және өз қызметінен өзінің мүшелеріне табыс төлемейді. Қор биржасы инвестиция институты қызметімен шұғылдан-байды, бірақ биржаға құқық беретін өз акцияларынан шығарып, сата алады. Қор биржасы кәсіпорындар туралы заңға сәйкес тіркеліп, Қаржы министрлігінде құнды қағаздармен биржа жұмысын жүргізуге лицензия алады.

Қор биржасы мен басқа биржалардың қор бөлімдері заң тәртібімен бекітілген ереже, биржа жарғысы, құнды қағаздармен жасалатын мәмілелердің ішкі ережесі негізінде жұмыс істейді.

Бағалы қағаздармен жасалатын операцияларды жүзеге асыру негізгі міндеттеріне кіретін инвестиция институттары, сондай-ақ мемлекеттік атқару органдары қор биржаларына мүше бола алады. Олардың тапсыруы бойынша құнды қағаздарды сатып алу және сатуды делдалдар мен дилер атқарады.

Делдалдар (брокер) - мәміле жасау барысындағы тапсырма бойынша белгілі бір төлем ала отырып, жұмыс істейді. Қазіргі жағдайда делдалдық операцияларды банктермен тығыз байланысы бар делдалдық фирмалар (жүйесін қоса) жүргізеді.

Дилер - құнды қағазды сатып алу және сатумен өз атынан және өз есебінен айналысатьн делдал, бұлар - жеке фирмалар, банк, жеке адамдар, қор биржасы мүшелері.

Қор биржасының қаржы қызметі мыналардың есебінен жүзеге асырылуы мүмкін:

- қор биржасының оған мүшелікке ену қүқығынберетін акцияларын сату;

- қор биржасы мүшелерінің мүшелік жарналары;

- биржада жасалған әрбір мәміледен алынатынбиржа алымы;

- биржа қызметінен түсетін басқа табыстар.

Биржаның табыстары оның қызмет ауқымын ұлғайту мен жетілдіруге байланысты шығындарды жабуға жұмсалады.

ҚАРЖЫ НАРЫҒЫ: АРБИТРАЖ ЖӘНЕ НАРЫҚ ТИІМДІЛІГІ

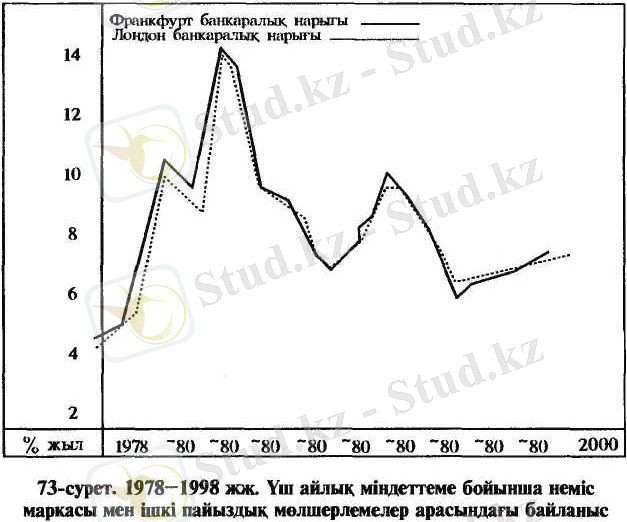

Жақсы жұмыс атқарып жатқан қаржы нарығының негізгі айнымас қасиеті, олардың қатысушылары табыс табу үшін жаңа мүмкіншілікгі іздеуді жұргізуі. Олардың айналысатын ақша сомалары сондай үлкен, ал қосымша тәуекелді қажет ететін мәмілелер бес минуттан көп тұрып қалмайды және де ақпарат ағыны соғүрлым тез ауысып отырады. Осы себептен нарық тиімділігі нөлдік арбитраж шартын қүрады, яғни арбитраж мүмкіншілігін жояды. Арбитраждың көп түрі бар. Кең көлемді арбитраж инвесторлар кез келген бір активтің әр түрлі биржаларда бағалар сәйкессіздігін тапқанда пайда болады. Мысалы, үлкен коммерциялық банктер бір-бірінен банкаралық пайыздық мөлшерлемеге қарызға ақша алады.

Суретте Франкфурт пен Лондондағы неміс маркасын қарызға алудың пайыздық мөлшерлемелері салыстырылған. Осы мөлшерлемелер арасындағы қатынаста айырмашылық пайда болғанда, екі жақта да жұмыс атқаратын кәсіби банктер "арзан" жақтан қарыз алып, "қымбат" жаққа несие береді, солай пайда табады. Суреттен арбитраж жақсы жұмыс істеп отырғандығын байқай аламыз, тек қана 1979 жыддың соңында - 1980 жыддың басында ғана қысқа мерзім ішінде Германияда табыс салығын шетел депозиттеріне енгізгеннен кейін арбитраж жұмысын атқара алмай қалады.

Активтер арасында аздап сәйкессіздік пайда болғанда алыпсатарлықтың үлкен толқынын тудырады. Әрине, активтерден күтілетін табыс анықталмаған, бірақ бұл анықталғаннан кейін екі бірдей актив әр түрлі болып шығуы мүмкін.

Ал енді үш бұрышты арбитраж: бағалары сәйкес емес (үш немесе одан да көп) активтер болған жағдайда. Мысалы, егер АҚШ доллары 5 франкген сатылса, ал неміс маркасы 3. 4 франкке сатылса, онда марканың долларға қатынасы 5/3. 4 = 1. 470588 болады. Өзгеше жағдайда айырбастан пайда табуға болады. Мысалы, марка бағасы долларда 1. 50 қүрады делік, онда әр дол-лар франк арқылы марканың 1. 470588 бағасымен саты-лып, 2 цент пайда табу мүмкін. Ал марка 1. 45 болса онда мәміле кері бағытта болады.

Арбитраж тәуекелге қарсы. Анықтама бойынша арбитраж ешқандай тәуекелге итермелемейді және әр түрлі активтерден бірдей пайда әкелетіндігін болжайды. Активтер тәуекелді болғанда, біз табыстың теңдігіне үміттене алмаймыз: өйткені нарық белгілі бір тәуекел бағасын анықтайды. Мысалы, бірінші (күрделі қаржыландыру) капитал салымы тәуекелсіз 10% пайда әкеледі делік. Екінші салым 0. 5 мүмкіндігімен 5% немесе 15% пайда әкелуі мүмкін. Осы салымнан күтілетін пайда бағалылығы:

(0. 5) 15%+ (0. 5) -5%

құрайды, яғни баяғы 10%. Адамдардың көбі біріншіні тандайды, аз алса да ешқандай тәуекелсіз. Үлкен табыс әкелу тәуекелділігі, аз табыс әкелу тәуекелділігін, тәуекел жағымсыздығын көрсетеді. Егерде бұкіл инвесторлар тәуекелді қабылдамаса, онда екінші салымдағы актив біріншіден гөрі арзан тұрады. Осы активтердің бағалары арасындағы айырмашылық тәуекелдің нарықтық бағасын қалыптастырады. Осындай екі активтердің арасында арбитраж мүмкін емес, өйткені табыс деңгейлерінің анықсыздығы әр түрлі.

Нарық тиімділігінің принципі. Қаржы нарығына тартылған үлкен көлемдегі қолма қол қаражат пен техникалық құрылымдары осы нарықтан белгілі бір "тиімділікті" талап етеді. Нарық тиімділігін жүзеге асыру үшін екі шарт орындалуы керек: біріншіден, нарық болашағы туралы ақылы және ақысыз ақпараттарды дұрыс таңдап, талдау өткізіп отыру керек.

Егер нарық типі болса, онда нарықтан тыс ақпараттарды жинау өз мағынасын жоғалтады. Егер бүгін акцияларға баға төмендеп жатса, бізге анық себебін іздеу қажет емес, нарық керек ақпаратты алып, қажетгі қорытынды жасайды. Біз оның бағалағанымен келісеміз.

Нарық тиімділігін дәлелдейтін фактілер күдіксіз, нақты, бүкіл дүниенің қаржы нарықтары үздіксіз келіп жатқан жаңа ақпараттарды қабылдай отырып, тиімді жерде жедел әрекет жасайды.

Валюта

Биржа

Мәміле сомасы

Неміс маркасы

Жапон иенасы

Австралия доллары

Швейцария франкісі

Кестеде үш қор биржасындағы 1990 ж. шілде - 1991 ж. қаңтар айлары аралығындағы орташа индекс бағасы келтірілген. Тамыз айының басында Кувейтке шабуыл жасалуы және сонымен байланысты оқиғалар бүкіл индекстердің динамикасын қалыптастырып, оған қоса қарсы реакция (rebound) мен жоғарылату трендін құрады. Осы ақпараттарды нарық экономикалық әрекет пен валюта бағамы тұрғысынан бағалап отырады. Мұндай дерек, нарық тиімділігі тек қана ақпарат жинауына ғана емес, сонымен бірге ол ақпаратты дұрыс талдауына байланысты. Кейбір жұмыстарда, нарық тиімділігінен статистикалық ауытқулар көрсетілген. Мысалы, егер бүгін кейбір активтердің бағасы түссе, біраз уақыттан кейін олар бұрынғы деңгейіне жетуі мүмкін. Сондықтан нарық осыған тым қатты көңіл бөліп, тиімділігін жоғалтуы мүмкін. Қалай? Осы активтерді бүгін сатып алсақ, ертең олар пайда әкеледі деген оймен бүкіл арзан актив-терді сатып ала бастайды да, қайта бұрынғы деңгейіне кетереді. Бірақ дүниежүзілік тәжірибе осындай жағдайлардың аздығын көрсетеді. Нелікген? Жауап тәуекелділікті қабыддауында жатыр.

Нелікген және қай жағдайларда нарық тиімділігінің анық ауытқулары пайда болады?

Осы нөтиженің түсіндірмесін нарықтың иррационалдығына жатқыза аламыз. Бірақ бұдан басқа себептер де бар. Олардың біреуі - ол нарықта тәжірибелі саудагерлермен қатар тәжірибесіз жанкүйерлердің жұмыс істеуі. Келесі себеп - оңтайлы алыпсатарлық көпіршік-тердің болуы.

Саудагерлердің барлығы оңтайлы болуы керек емес. Олардың кейбіреулерінің ғана активтердің нақты бағасы туралы нақты ақпараттары бар, ал қалғандары тек қана айқай-шулы саудагерлер. Осы айқай-шулы саудагерлер дұрыс хабардар болмағандықтан, немесе иррационалдық болғандықтарынан өздерін осылай ұстайды. Нәтижесінде олар басқа хабардар бәсекелестерінен жеңіліп қалады. Шулы саудагерлер нарықта бірін-бірі алмастырып, біреулері келіп, екіншілері ұтылып қальш кетіп жатады. Кәсіпқойлардың тиімді және оңтайлы мінез-құлықтарына қарамастан, акция бағалары өзінің түбегейлі мәнінен ұзақ уақытқа ауытқуы мүмкін.

Тиімділіктің ауытқуының келесі түсіндірмесі көпіршіктермен байланыстырылады немесе нарықтық бағасьның шын мәніндегі бағасынан тұрақты ауытқуына байланысты. Қарапайым бір мысалды қарастырайық, инвесторлардың алдында екі талдау тұр: бірі - қазынашылық вексель тұрақты пайыз табысымен, екіншісі мәңгі төленіп отыратын бекітілген дивиденді бар компания акциясы. Жеңілдік үшін арбитраж пайда болу мүмкіндігін және екі активтің табыстылығын теңестіре алатындығын ескере кетейік. Қазынашылық вексель бойынша тұрақты табыс төленсе, ал акция табысы дивидендтен және капитал өсімінен немесе нарықтық ба-ғасының өзгеруі тұрақты. Капитал өсімі және шығындарын оңтайлы инвесторлар есепке алады.

г - қазьшашылық вексельдің мөлшерлемесі;

d - мерзім ішіндегі акция дивиденді;

q - акция бағасы.

Сонда дивиденд табыстылығына (d/q) капитал өсімінен нақты болжанған ұтысты (Aq) қоссақ, компания акциясының табыс нормасы құрылады (егер Aq> 0, болса онда ұтыс бар, ал Aq< 0 болса ұтылыс бар) .

Арбитраж өткізгеннің нәтижесінде:

(1) Болашақта акция бағамының өзгеруі:

Шын мәнінде берілген пайыз мөлшерлемесі г, дивиденд d және акция бағасы q t жоғарьдағы теңдікте алдыңғы кезенді q t+] анықтайды. Келешектегі бағаны күні бүгінгі акция бағамы детерминдейді. Мысалға, келешекте бағаның өсуін күту жағдайын сипаттайық. Арбитраж шарты орындалуы үшін бүгінгі бағаның өсуі жеткілікті. Жалпы айтсақ, егерде оның алдындағы баға-лар арбитражға сәйкес келген болса, келешекгегі кез келген баға арбитраж шартына үйлесімді. Акцияның бағамы жоғарылауы, күту сондай болғандығынан және бұл нарық тиімділігі шартын бұзбайды.

q' = d/r және Aq/q = 0

q' мәні акцияның терең бағалылығы. Ол бүгін пайыз мөлшерлемесі шексіз дивидендтер d ағымының дисконтталған бағалылығына тең. Бағаның басқа динамикалық варианттары, яғни ешқандай себептер әсер етпестен өзінің түбегейлі бағасынан ауытқығандар, өзін-өзі өндіретін көпіршіктер болып табылады. Акция бағасы әрі қарай өсіп, табыстың нормасын d/q төмен-детуде, бірақ бұл сол кезде капитал өсімін қамтамасыз етіп, өтемақы жасап отыр. Акция бағамының одан әрі өсуі "көпіршік" деп аталады. "Көпіршік" дейтіні ол әрі қарай көпіріп, жарылғанға дейін өсе береді; "жалдамдық" дейтіні ол өзінің өсуінде келешектегі күтуіне борышты. Сонымен қатар "көпіршіктің" нақты бағасы әр уақытта әуелгі бағасынан жоғары, өйткені дивидендтік табыс төмен болуы керек. Осында қандай тиімділік пен оңтайлылықты көріп тұру деген сұрақ туындайды. Саудагерлер көпіршік өсуі "қалыпты" табыс әкеледі деп сенгендіктен, олар осы активтерді ұстауға әзір. Осы сенім көпіршіктің әрі қарай өсуіне жеткілікті. Осындай жағдайларда күтудің өзі ex post'-i жүзеге асырады. Екінші жағынан бұл сенімділік актив бағаларының өсуіне негізделген. Егерде келешекте баға түзелсе, онда жағдай шешіледі.

Сол уақыт мерзімінде көрсеткені бойынша, Aq/q = 0 болғанда актив бағасы оның түбегейлі мәніне тең. Түзелу мезетіне дейін аралық баға "кепіршік" сияқты өсіп тұрады. Яғни, ол өзінің түбегейлі мәнінен төмен болады. Бірақ бұл алдында айтылған "көпіршіктің" бағасы түбегейлі бағасынан жоғары болады дегенге қайшы келіп тұр. Сондықтан бұл жағдай "көпіршік" жарылады деген уақыт аралығында болады. Қорыта айтқанда, тұрақты төлем мөлшері болғанда "көпіршік" болмайды.

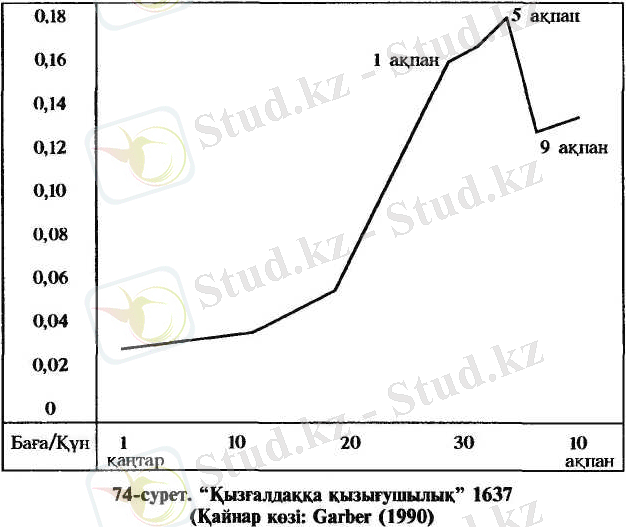

Тарихта "көпіршікке" байланысты көп мысалдар бар. Олардың бірі XVII ғасырда болған бүкіл дүниеге танымал голландтық "қызғалдаққа қызығушылық".

"Көпіршік" қызғалдақтардың экзотикалық түрлерін қозғады, демек түбегейлі бағалылығы бар.

Суретте 1637 ж. алғашқы екі айдағы қызғалдақтардың бағалары көрсетілген, баға 3000% өсіп, одан кейін

Суретте 1637 ж. алғашқы екі айдағы қызғалдақтардың бағалары көрсетілген, баға 3000% өсіп, одан кейін құлдыраған.

Тағы бір мысал, қызғалдақтың кейбір сортына баға 1637 жылдың екінші қаңтарында әдеттегіден 20 есе жоғары болады. Осы заманғы мысалдардан, 70-жылдың соңындағы алтынның өсуі және дүниежүзілік қор нарығындағы Жапония, Үлыбритания, Щвеция және т. б. мемлекеттерде жылжымайтын мүлікке 80-жылдары бағаның өсуі. Осының әрбір мысалында нарық қатысу-шылары дүрлігіс жалғаса береді дегенге сенген.

Нарық құралдары

Валюталық бағам екі ұлттық валютаның салыстырмалы бағасы болып табылады, айырбастау бағамын белгілеудің екі түрі бар: біріншісі - ұлттық валютаның бір данасына шетел валюта сомасы (Британия варианты), екіншісі - керісінше бір дана шетел валютасына ұлттық валютаның сомасы (жалпы айтсақ, бұл жерде Еуропа варианты) .

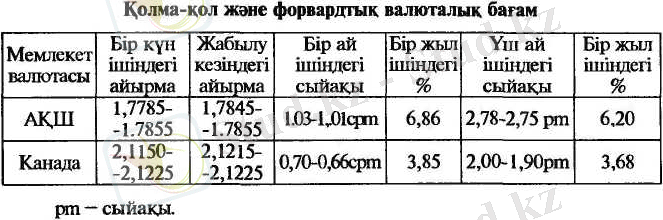

Қолма-қол ақша мәмілелері. Мәміленің ең жайылган түрі тез аудармалар. "Тез" осы жағдайда 48 сағат ішінде деген сөз. Жедел мәмілелер бойынша айырбастау бағамын көп газеттер басуда. Мысалы төмендегі кестеде көр-сетілген. Газеттің қаржы бөлімінде келтірілген валюта бағамы - бұл "кетерме сауда", банкаралық мәмілелердің бағасы, сонымен қатар мәміленің ең темен сомасы 2-5 млн. долл. болып табылады. Еуропалық вариант қатарына Үлыбритания, Ирландия және де экюмен өлшенетін сомалар жатпайды. Тіпті ірі корпорациялар да қолма-қол ақша нарығыңда сауда жүргізбейді.

Бірінші бағанда, ең төменгі ұсыныс және ең жоғарғы сұраныс бағасы көрсетілген. Екінші бағанда жабылу мезетіндегі ұсыныс және сұраныс бағалары көрсетілген. Осы екі бағананы салыстырғанда нарықтың тұрақсыздығын байқаймыз. Үшінші және төртінші бағаналарда форвардтық сыйақы (рм) немесе әр түрлі айналым мерзімдері бар екі құрал бойынша жеңілдіктер берілген.

Форвардттық мәміле. Коммерциялық банктер өз клиенттерінің күнделікті қажеттіліктерін қамтамасыз ету үшін қолма-қол ақша қорын ұстауға мәжбір. Техникалық сөзбен айтқанда, банк активі мен пассиві шетел валютасында болса, онда банк позицияны ұстап тұрғаны. Бірақ позицияны шетел валютасында ұстауы банкті айырбастау бағамының тез ауытқуына байланысты тәуекелге түсіреді, шетел валюта қорының бағалылығы ұлттық валютамен көрсетілгенде өзгере алады да, банкке шығьш (пайда да) әкелуі мүмкін. Сондықтан банк тәуекелді төмендету үшін хеджерлеу әдісін қолда-нады. Хеджерлеу нарықта компенсацияланатын позицияны ұстауды белгілейді, тәуекелдің қайнар көзі жойылады. Сонымен қатар қолма-қол ақшадан қолма-қол ақша нарығында сатып жіберіп құтылуға болады. Немесе форвардтық нарық көмегін қолдануға болады. Бұл нарықта банктер шарт негізінде телефон және телекс арқылы биржадан тыс мерзімдік операциялар жасасады. Төлемдер мәміле жасасқан кезде тіркелген бағам бойынша белгіленген мерзімде беріледі. Мысалы, Швейцар банкі клиенттен 10 млн. доллар сатып алады делік, бірақ сол күннің аяғына дейін бұл соманы шотында қалдырғысы келмейді. Сәтті болса, сатып алушы тауып алады. Көбінесе банк осы сомаға форвардтық мәміле жасайды да, осы сомаға байланысты тәуекелділікті жояды. Және ол осы уақытта осы доллардан пайыз алады (еуродоллар шотына немесе америкалық банк филиалына салу арқылы, ал ол америкалық нарық қорына орналастырады) . Шынында да банктер көбінесе белгілі бір мерзімнен кейін қайта алмастыруға міндеттеме қабылдап, ұлттық валютаны шетелдік валютаға айырбастау жөніндегі операцияны еткізеді. Осындай операцияны айырбас (своп) деп атайды.

... жалғасыТек банктер ғана форвардтық келісімшартқа ие емес. Экспортшы, алты айдан кейін долларды алатын болса, оларды қолда ұстамаса да доллардың "иесі" болып саналады. Осындай жағдайда экономистер сол қожалық немесе субъект долларды "ұзақ қашықтық" позициясында ұстап тұр дейді. Сол кезде экспортшы тәуекелге ұшырауы мүмкін: бұл оның ақшасын алыпсатарлық жасауға жұмсағысы келмегендігінен. Осындай жағдайда форвардтық мәміле жасағаны тиімді. Сол сияқты АҚШ та еуропалық концернмен жасалған мәміледе долларды төлеуді кейінге қалдырғанда тәуекелге ұшырай алады. Осы кезде экономистер импортшы қысқа позицияға ие деп айтады. Осы қысқа позицияны хеджерлеу үшін (тәуекел бағамның өсуімен байланысты өседі, өйткені қарызды ұлттық валютада қайтарады), ол доллардың форвардтық сатып алуын жүзеге асырады.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz