Ақша қаражаттары, валюталық шоттар және касса операцияларының бухгалтерлік есебі

ЖОСПАР

КІРІСПЕ3

І. АҚША ҚАРАЖАТТАРЫНЫҢ ЕСЕБІ5

1. 1 Ақша қаражаттары мен есеп айырысу операцияларын есепке алудың міндеттері5

1. 2 Ағымдағы корреспонденттік шоттағы ұлттық валюта бойынша операциялар есебі7

1. 3 Ағымдағы корреспонденттік шоттағы шетел валютасы бойынша

операциялардың есебі12

ІІ. КАССАДАҒЫ АҚША ҚАРАЖАТТАРЫНЫҢ ЕСЕБІ16

2. 1 Төлем карточкаларының есебі16

2. 2 Кассадағы қолма-қол ақшаның есебі20

2. 3 «Кассадағы шетелдік валюта түріндегі қолма-қол ақшаның» есебі--24

2. 4 Есеп айырысу шотындағы қолма-қол ақшаның есебі25

ІІІ. АҚША ҚАРАЖАТТАРЫМЕН ВАЛЮТА ШОТТАРЫНЫҢ ЕСЕБІ29

3. 1 Валюта шотындағы қолма-қол ақшаның есебі29

3. 2 Банктегі арнайы шоттардағы ақша қаражатын есепке алу32

ҚОРЫТЫНДЫ34

ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР35

КІРІСПЕ

Қазақстан Республикасы Қаржы министрлігінің Қазынашылық департаменті Қазақстан Республикасының Қаржы министрлігі бекітетін республикалық бюджет шығыстарының кестесіне сәйкес, сондай-ақ қолда бар қаржылық ресурстардың шегінде ұйымдарға Қазақстан Республикасы Қаржы министрлігінің 1995 жылғы 18 қыркүйектегі N 239 "Қаржылық жос-парды жасау және қолма-қол ақшаның ағысын болжау жөніндегі" Нұсқаулығында айқындалған және Қазақстан Республикасы Қаржы министрлігінің 1996 жылғы 5 маусымдағы N 130 бұйрығымен енгізілген өзгерістердің тәртібімен ұйымдарға қазынашылық рұқсаттар береді.

Республикалық бюджет бойынша шығыстарға арналған қазынашылық рұқсаттарды ұйымдарға беру Бірыңғай қазынашылық шоттағы бос қаражаттардың қалдығын және пайдаланылмаған лимиттердің қалдығын ескере отырып жүргізіледі.

Қазынашылық ұйымдарында министрліктің 2-үлгідегі шешімінің және төменде тұрған бюджеттік қаржыларды басқарушының 2-үлгідегі шешімінің негізінде ұйымдардың шығыстарына және орталықтандырылған шараларға бір бюджеттік шот ашылады.

Қазақстан Республикасы Қаржы министрлігі осы қаржылардың әрбір түрі бойынша оларды пайдалану және тиісті шоттарға есепке алу тәртібі туралы жекелеген нұсқаулар береді.

Бюджеттік ұйымдардың уақытша иелігіне түсетін және белгілі бір жағдайлар пайда болғанда салушыларға қайтаруға немесе арнайы мақсаттарға беруге тиісті қаржылар депозиттік сомалар болып табылады. Бюджеттік ұйымдарға депозиттік сомаларды сақтау үшін Қазақстан Республикасы Үкіметінің арнаулы шешімдері негізінде бюджеттен тыс шоттар ашылады. Талап етілмеген депозиттік сомаларды олар үшін белгіленген сақталу мерзімі аяқталғаннан кейін осы шотқа иелік етушілер республикалық бюджеттің кірісіне аударады.

Қазақстан Республикасының заңдарына немесе шаруашылық субъектілерінің шарттарына сәйкес, осы операциялардың нәтижесі болып саналатын мүліктер мен міндеттемелерді бухгалтерлік есепке қабылдау құқы пайда болған уақыт, шетел валютасымен операция жасалған күн болып есептелінеді. Мәселен, валюталық қаражаттармен банктік операциялар бойынша операцияның жасалған уақыты ақша қаражаттарының субъектінің банктегі валюталық шотына есептелген немесе оның есептен шығарылған күні; тауарларды, жұмысты, қызметті, өзге де мүліктерді шетел валюталарына сату операциялары бойынша тауарларды өзге де мүліктерді жөнелткен, жұмыстар көрсетілген қызметтер нақты орындалған жағдайда сатып алушыға тапсырып берушіге шоттарды кедендік рәсімдеуді немесе сол секілді құжаттарды ұсынған күн, тауарларды, өзге де мүліктердің шетелден әкелушінің меншік құқына өткен күні әкелінген бағалы заттарды кеденде рәсімделген уақыты болып саналады.

І. АҚША ҚАРАЖАТТАРЫНЫҢ ЕСЕБІ

1. 1 Ақша қаражаттары мен есеп айырысу операцияларын есепке алудың міндеттері

Нарықтық экономикада кәсіпорындар арасында еңбек құралдары мен заттарын сатып алу, өнімдерді, жұмыстар мен қызметтерді сату жөніндегі мәмілелер тұрақты түрде жасалып отырады. Есептесу 2 нысанда жүргізіледі:

1. Банк жүйесі арқылы қолма-қолсыз ақша аудару жолымен.

2. Қолма-қол ақшамен төлеу түрінде.

Ақшаларды сақтау және қолма-қол ақшасыз есеп айырысуды жүргізу үшін Қазақстан Республикасының банк мекемелері:

1) ҚР Әділет министрлігінде тіркеуден өткен заңды тұлғаларға есеп айырысу шоттарын;

2) шетелдік валютадағы қаражаттардың қолда бары мен қозғалысын есепке алу үшін заңды тұлғаларға валюталық шоттарды;

3) бюджеттік мекемелерге, олардың бюджеттен тыс қаражаттары бойынша, қоғамдық ұйымдарға, өндірістік, коммерциялық қызметпен айналысатын жеке тұлғаларға ағымдық шоттарды;

4) республикалық бюджетте тұрған мекемелерге бюджеттік шоттарды;

5) Ұлттық банк мекемелеріндегі екінші деңгейдегі банктерге корреспонденттік шоттарды ашады.

Касса - есеп айырысу операцияларын банк арқылы өткізу мемлекеттік заңды тұлғалардың қаржы-шаруашылық қызметіне бақылау жасауына мүмкіндік береді. Банк субъектінің бюджетпен салықтар мен алымдар бойынша уақтылы есеп айырысуын, жеткізушілердің шоттарының уақтылы төленуін бақылап, әр түрлі мақсаттар үшін кәсіпорынға қарыз береді және олардың қайтарылуын қадағалайды. Банк арқылы қолма-қолсыз ақша аудару жолымен төлем жасау есеп айырысудың негізгі нысаны болып табылады.

Ақша қаражаттарының бір бөлігі қызметкерлермен еңбек-заңы бойынша қолма-қол есеп айырысу үшін, қолма-қол ақшаға құндылықтарды сатқаны үшін есеп беретін адамдар пайдаланады. Мұндай қаражаттар кассада сақталып, сол арқылы айналымға түседі. Есеп айырысу операцияларының тиімділігі көбіне ақша қаражаттарының бухгалтерлік есебінің жағдайына тәуелді.

Ақша қаражаттарының, есеп айырысулардың және несие операцияларының бухгалтерлік есебінің міндеттері:

1. Қолма-қолсыз ақша аудару жолымен және қолма-қол ақшамен қажетті есеп айырысуларды уақтылы және дұрыс жүргізу;

2. Ақша қаражаттарының қолда бары мен қозғалысын және есеп айырысу операцияларын есептік тіркелімдерде толықтай және жедел түрде көрсету;

3. Бөлінген лимиттерге, қорларға және сметаларға сәйкес ақша қаражаттарын мақсаты бойынша жұмсаудың қолданыстағы ережелерін сақтау;

4. Белгіленген мерзімдерге ақша қаражаттары мен есеп айырысудың жағдайына түгендеуді ұйымдастыру және жүргізу. Мерзімі кешігетін дебиторлық және кредиторлық берешектердің туындауын болдырмаудың мүмкіндіктерін іздестіру;

5. Кассадағы, есеп айырысу шотындағы және банктегі басқа шоттардағы ақшалардың бар-жоғы мен сақталуына бақылау жасау;

6. Есеп айырысу - төлем тәртібінің сақталуына, материалдық құндылықтар мен қызметтер үшін сомалардың уақтылы аударылуына, сондай-ақ несие тәртібінде алынған ақша қаражаттарының қайтарылуына бақылау жасау.

1. 2 Ағымдағы корреспонденттік шоттағы ұлттық валюта бойынша операциялар есебі

Уақытша бос ақшаларды сақтау және қолма-қолсыз ақша-мен есеп айырысуды жүргізу үшін шаруашылық субъектісі өзі таңдаған банкте есеп айырысу шотын ашады.

Есеп айырысу шоты мынадай құжаттардың негізінде ашылады:

1) шот ашуға арналған өтініш;

2) қойылатын қол мен мөртаңба белгісінің үлгісі бар карточка;

3) субъектінің салықтың есепке қойылу фактісін растайтыи салық органының анықтамасы;

4) мемлекеттік тіркеу туралы куәліктің көшірмесі;

5) жарғы мен құрылтай шартының (егер құрылтайшылар саны 1-ден көп болса) көшірмесі.

Есеп айырысу шотын ашңан шаруашылың субъектісі оның иесі болып табылады. Ол өзіне берілген құқықтардың шегінде осы шоттағы қаражаттардың барлығына иелік жасайды.

Ақшаларды қабылдауды, беруді және аударуды банк мынандай құжаттардың негізінде орындайды:

1. Қолма-қол ақшаларды кассадан есеп айырысу шотына салу.

2. Әр түрлі мақсаттар үшін кассаға алынғанда - чек ресімделеді.

3. Басқа субъектілермен есеп айырысңанда төлем тапсырмасы жазылады.

4. Субъект босатылған өнімдердің, орындалған жұмыстар мен қызметтердің құнын сатып алушыдан өндіріп алуға тиіс болғанда төлем талап-тапсырмасы жасалады.

5. Шаруашылың істері жөніндегі алқаның (комиссияның) бұйрығы, сот органдарының атқарушы қағаздары есеп айырысу шотынан қаражаттар есептен шығарылатын атқарушы құжат болып табылады.

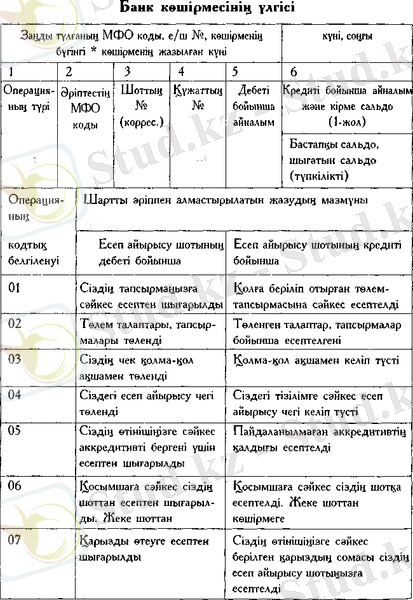

Субъектінің шотынан барлық төлемдер есеп айырысу құжаттарының банкке түсуіне қарай күнтізбелік кезек тәртібімен жүзеге асырылады. Банк төлеуге қабілетсіз деп жариялаған міндеттемелер бойынша төлемдердің кезектілігін банк мекемесінің басшылығы белгілейді. Банктер мезгіл-мезгіл немесе күн сайын шоттардың иелеріне жүргізілген операциялар туралы хабарлап, есепке алуға және есептен шығаруға негіз болған құжаттарды оған қоса беріп, оларға есеп айырысу шотынан көшірме беру жолымен құлақтандыру жасайды. Көшірмеде банк кодтайтын, қатаң түрде белгіленген көрсеткіштер болады. Бухгалтер банктен алынған көшірмені тексереді, құжаттарды таңдап, шоттардың кодын (корреспонденциясын) қояды, ол жекелеген операциялар бойынша есептік тіркелімдерге жазу үшін талдау есебі баптарының кодын қояды.

Банктің көшірмесі есеп айырысу шоты бойынша талдамалы есептің тіркелімін өздігінен алмастырады және сонымен бірге бухгалтерлік жазулар үшін негіздеме қызметін атқарады. Субъектілердің банктегі есеп айырысу шоты кредиторлық берешекті көрсететін пассивтік шот болып табылады. Көшірмеде банк ақша қалдығын немесе кредит бойынша оның өсуі, ал дебет бойынша оның есептен шығарылуын көрсетеді. Шаруашылық жүргізуші субъектінің бухгалтериясында керісінше, есеп айырысу шоты активтік болып табылады. Ақша қаражаттарының қалдығы мен өсуі дебет бойынша, ал кемуі (есептен шығару) кредит бойынша көрініс табады. Банк көшірмесінің деректері бойынша есеп айырысу шотындағы ақша қозғалысының есебі 441-шотта жүргізіледі. 441-шот бойынша шаруашылық операциялары:

1. Өнімдер, жұмыстар мен қызметтер шотын сатып алушылар мен тапсырыс берушілердің төлеу сомасына Д-т 441 К-т 301.

2. Төлеу мерзімі басталғанда вексель берушінің вексельді өтеуі Д-т 411 К-т 302.

3. Еншілес заңды тұлғалар берешекті етеді Д-т 441 К-т 321, 323.

4. Жал, займ, қарыздар бойынша алынған сомасына Д-т 441 К-т 332.

5. Дебиторлық берешек өтелді Д-т 441 К-т 333, 334.

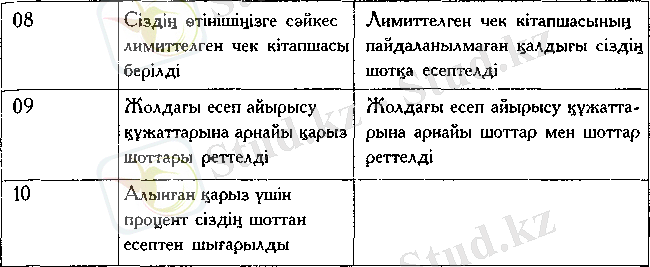

6. Аккредитивтердің, лимиттелген чек кітапшаларының пай-даланылмаған сомалары есеп айырысу шотына есептелді Д-т 441 К-т 421, 422.

7. Ақша қаражаттары кассадан есеп айырысу шотына өткізілді Д-т 441 К-т 451.

8. Жарғылық капиталға салым ретінде құрылтайшылардан қолма-қолсыз ақша қаражаттары келіп түсті Д-т 441 К-т 511.

9. Алынған несиелер мен займдардың сомасы есеп айырысу шотына есептелді Д-т 441 К-т 601-603.

10. Аванс алынды Д-т 411 К-т 661, 662.

11. Алдағы кезеңдер есебіне алынған аңы Д-т 441 К-т 611.

12. Акцияларға, облигацияларға салымдар жасалды Д-т 141-144, 401-403 К-т 441.

13. Болашақ кезеңдер үшін жалдың аңыны төлеу Д-т 342 К-т 441.

14. Аванс берілді (алдын ала төлем) Д-т 351, 352 К-т 441.

15. Аккредитивке қаражаттар есептелді, чек кітапшасы ашылды Д-т 421, 422 К-т 441.

16. Чек бойынша есеп айырысу шотынан қолма-қол ақшалар алынды Д-т 451 К-т 441.

17. Займдар мен несиелерді қайтару (өтеу) Д-т 601-603 К-т 441.

18. Акциялар бойынша дивидендтер төлеу Д-т 621-622 К-т 441.

19. Бюджетке салықтар аударылды Д-т 631, 633-639 К-т 441.

20. Еншілес, тәуелді, бірлесіп бақыланатын тұлғаларға, жеткізушілер мен басқа кредиторларға берешек өтелді Д-т 641-643, 671, 678 К-т 441.

21. Несиелер, қарыздар жалдау шарттары бойынша /о төленді Д-т 684 К-т 441.

22. Айыппұлдарды, өсімақыларды, тұрақсыздың айыптарын төлеу Д-т 821 К-т 441.

441-шотта көрсетілген операцияларды есепке алу үшін №2-журнал-ордер мен № 2-ведомость көзделген. Олардағы жазулар есеп айырысу шоты бойынша банк кешірмесінің және соларға ңоса берілетін құжаттардың негізінде жүргізіледі. Құжаттар алдымен әрбір күн үшін жиынтықтарды сомалау арқылы біртектес жинаңтамалы шоттар бойынша топтастырылады (кірістік және шығыстық құжаттар бөлек-бөлек), содан кейін № 2-журнал-ордерге (441-шоттың кредиті бойынша) және 444-шоттың дебеті бойынша № 2-ведомоске жиынтық бір сомамен жазылады.

№2-ведомосте біртектес жинаңтамалы шоттар бойынша сомаларды жазудан басқа, ай басындағы сальдо көрсетіледі де, ай ішінде есептелген дебеттік және кредиттік айналымдар ескеріліп, ай соңындағы қалдың анықталады. №2-журнал-ордер мен №2-ведомость бойынша жиынтық айналымдар мен сальдо ай соңында бас кітаптағы 441-шотңа көшіріледі.

Есеп айырысу шотын жабу оның иесінің өтініші бойынша:

а) есеп айырысу шотын ашу үшін тіпті болмағанда бір ғана бөлігінің болмауына (дербес баланстың бар болуы және т. б. ) әкеп соңтырған субъект қызметі сипатының өзгерісі кезінде;

ә) субъектіні құрған органның шешімі бойынша;

б) 3 ай бойы шотта ңозғалыс болмаған кезде жүргізіледі. Шот жабылған жағдайда, сондай-ақ субъектінің атауы өзгерген кезде шоттың иесі чек кітапшасын пайдаланылмаған чектерімен қоса банкке қайтаруға, олардың нөмірін көрсетуге және есеп айырысу шотындағы ңаражаттардың қалдығын растауға міндетті.

1. 3 Ағымдағы корреспонденттік шоттағы шетел валютасы бойынша

операциялардың есебі

Шаруашылық субъектілері ақша қаражаттарын пайдаланады және әр түрлі мынадай валюталарда:

а) ұлттың;

ә) еркін айырбасталатын (шетелдік басқа валюталарға еркін және шектеусіз айырбасталатын) ;

б) тұйық (айырбасталмайтын) валютада (жаңын шетел мен дамушы елдердің ұлттың валюталары) ;

в) клиринг валютасында (қарсылама талаптар мен міндеттемелерді өзара есепке алу негізінде қолма-қолсыз есеп айырысуға қатысушылар келіскен валютада) операциялар жасайды.

ҚР Ұлттық банкі Басқармасының 1997 жылғы 2 мамырдағы № 206 қаулысымен бекітілген «Қазақстан Республикасында валюталық операцияларды жүргізудің ережесіне» сәйкес валюталық операцияларды жасау үшін заңды және жеке тұлғалар өкілетті банктердің бірінде валюталық шот ашады. Шотты ашу үшін заңды тұлғалардың тапсыратыны:

1) Валюталың шотты ашу туралы өтініш;

2) Құрылтай құжаттарының нотариалды расталған көшірмесі;

3) Өкілетті тұлғалардың қойған қолдары мен мөртаңба белгісінің үлгілері;

4) Мемлекеттік тіркеу туралы куәлік;

5) Салық төлеуші ретінде есепке қойғаны туралы салық органының анықтамасы.

Резидент заңды тұлғалардың валюталық шотты ашуы, жүргізуі және жабуы «Клиенттердің екінші деңгейдегі банктерде банк шоттарын ашу, жүргізу және жабу тәртібі туралы»

1997 жылғы 4 наурыздағы №61 нұсқаулықта көзделген тәртіппен жүргізіледі.

«Шетелдік валютадағы операциялардың есебі» 9 БЕС-ына сәйкес валютада жасалатын мәмілелер шетелдік валютадағы операциялар болып табылады. Мұндай кезде субъект:

1. Мүлікті (тауарлы-материалдық қорларды, негізгі құралдарды және т. б. айналым активтерін) шетелдік валютаға сатып алады немесе сатады.

2. Төленуге немесе алынуға тиіс сомасы шетелдік валютада белгіленген несиелерді алады немесе береді.

3. Өзгедей жолмен активтерді шетелдік валютаға сатып алады немесе сатады, шетелдік валютамен өзіне міндеттеме алады немесе сол міндеттемелер бойынша валютамен есептеседі.

Валютамен операциялар жөніндегі бухгалтерлік есептегі жазулар бухгалтерлік есептің шоттарында операция жасалған күнгі Ұлттық банктің бағамына қайта есептелген ҚР-ның валютасында көрсетілуге тиіс. Бұған қоса, валюталық шоттардағы ақша қаражаттарының қозғалысы туралы және шетелдік валютадағы басқа операциялар бойынша талдамалы шоттағы жазулар сонымен бірге есеп айырысу немесе төлем валютасында жүргізілуге тиісті.

Шетелдік валютамен есеп айырысу әдетте мынадай нысандарда жүргізіледі:

1) Банктік аударым - бұл бір банктің төлем тапсырмасының басқа банкке пошта немесе телеграф бойынша салып жіберуімен жүргізілетін есеп айырысу операциясы;

2) Құжаттамалық инкассо - бұл импортшыдан (төлеушіден) ақша сомасын немесе тауар құжаттарына қарсы белгілі бір мерзімде төленетіндігін растауды алуға экспортшы-ның (кредитордың) өз банкіне берген тапсырмасы;

3) Құжаттамалық аккредитив - бұл импортшы-клиентінің тапсырмасы негізінде экспортшының пайдасына берілген банктік ақшалай міндеттеме.

Валюталық шоттар бойынша операциялар мынадай құжаттармен ресімделеді:

а) қолма-қол валютаның (түсім, пайдаланылмаған сома, есеп беретін сомалар және басқалар) келіп түсуі валюталың кіріс ордерімен ресімделеді;

ә) қолма-қол валютаның берілуі (шығысы) - валюталың шығыс касса ордерімен (тапсырмамен) ;

б) шетелдік жүрген бенефициарға (алушыға) валюта Қаражатын аудару аударым өтінішімен ресімделеді.

Валюталық шоттар бойынша операциялардың есебі активтік 431-«Ағымдағы корреспонденттік шоттағы шетел валютасы», 432-«Шетелдегі ағымдағы корреспонденттік шоттардағы шетел валютасы» шоттарында жүргізіледі. 432-шотты шетелдегі банктерде шоттары бар заңды тұлғалар пайдаланады. Мұндай шотты ашу және сол бойынша операциялар жасау ҚР Ұлттық банкінің берген алдын ала рұқсаттың болуын талап етеді. Бұл орайда шаруашылық субъектісі аталған шоттардағы қаражаттардың қалдығы бойынша және басқа да мәліметтер бойынша есептемені ҚР Ұлттың банкі белгілеген нысанда және мерзімде тапсыруға міндетті. 431-шоттың дебеті бойынша бастапңы қал дық,, ақша қаражаттарының түсуі және соңғы қалдық көрсетіледі. 431-шоттың кредиті бойынша субъектінің валюталық шотынан қаражаттардың есептен шығарылуы (аударылуы, берілуі) көрініс табады. 431-шоттың кредиті бойынша операциялар банк көшірмесінің негізінде №2-журнал-ордерге, 431-шоттың дебеті бойынша №2-ведомоске жазылады. Жиынтық айналым мен сальдо ай соңында бас кітапқа көшіріледі.

431-шот бойынша шаруашылық операциялары.

1. Экспортқа жөнелтілген өнімдер мен көрсетілген қызметтер үшін шетелдік сатып алушылардан түсім түсті Д-т 431 К-т 301;

2. Әр түрлі шетелдік дебиторлардан берешектің келіп түсуі Д-т431 К-т334;

3. Бұрын берілген аванстардың түсуі (қайтарылуы) Д-т 431 К-т 351, 352;

4. Шетелдік валютадағы шоттан ел ішіндегі валюталық шотқа келіп түскені Д-т 431 К-т 432;

5. Құрылтайшылардың жарғылық капиталға салымы шетелдік валютамен түсті Д-т 431 К-т 511;

6. Шетелдік валютамен несие, займ алу Д-т 431 К-т 601-603;

7. Шетелдік валютамен аванс алынғанда Д-т 431 К-т 661, 662;

8. Шетелдік валютадағы ақша қаражаттары валюталық шотқа өткізілді Д-т 431 К-т 452;

9. Оң бағамдың айырма Д-т 431 К-т 725;

10. ТМК, жеткізуге, жұмыс және қызмет үшін шетелдік валютамен берілген аванс (алдын ала төлем) Д-т 351, 352 К-т 431;

11. Шетелдік валюта аккредитивке есептелді Д-т 421 К-т 431;

12. Банктерден қолма-қол шетел валютасын алу Д-т 452 К-т 431;

13. Несиелер, займдар берешек өтелді (қайтарылды) Д-т 601-603 К-т 431;

14. Шетелдік жеткізушілердің шотын төлеу Д-т 671 К-т 431;

15. Өзге кредиторларға берешектерді өтеу Д-т 687 К-т 431;

16. Еншілес, тәуелді және бірлесіп баңыланатын заңды тұлғаларға берешектерді өтеу Д-т 641-643 К-т 431;

17. Теріс бағамдың айырма Д-т 844 К-т 431.

ІІ. КАССАДАҒЫ АҚША ҚАРАЖАТТАРЫНЫҢ ЕСЕБІ

2. 1 Төлем карточкаларының есебі

Инкассациялау шығындарын қысқарту; бухгалтерияның жұмысын жеңілдету, Қазақстаннан әлемнің кез келген нүктесінен тез автоматталған ақша аударымын жасау мақсатында төлем карточкаларын пайдаланады.

Төлем карточкалары - ақша қаражаттарында электрондық терминал немесе басқа да қондырғылар арқылы қол жеткізу, ондағы ақпараттар валютаны айырбастауға, қолма-қол ақшаны жасауға мұмкіндік береді.

Төлем карточкалары: дебеттік, кредиттік және корпоративтік болып бөлінеді. Дебеттік карточкалар қаржы-шотындағы ақша сомасының шегінде оның ұстаушысына (иесіне) төлем жасауына мүмкіндік береді және оны ұстаушылар, өздерінің қарызын банк берген қаржы көлемінде төлей алады.

Кредиттік карточкалар бойынша банк берген карыз сомасының шегінде оның ұстаушылары төлем жасай алады.

Корпоративтік карточкалар - бұл да төлем карточкалары, ол оны ұстаушыға банк пен заңды тұлғалардың арасында жасалған келісім шарттың негізінде беріледі. Бүгінде әлемнің көптеген елдерінде ол қазіргі шақтың қаржылық тегігі (инструменті) ретінде 2 млр. карточкалар колданыста жүр. 30 жылдан астам кезең ішінде Visа және Маstег Саrd халықаралық карточка жүйесі үлкен жетістіктерге жетті. Сондықтан оны 14 млн. кәсіпорын төлем карточкалары ретінде өздерінің күнделікті өмірінде пайдаланады. Олардың қатарына: супермаркеттер, авиакомпаниялар, ресторандар, түнгі клубтар, аяқ киім сататын дүкендер т. б. жатады.

Қазақстан Республикасының аймағында Ұлттық банкінің лииензиялауымен шығарылған төлем карточкалары пайдаланады.

Төлем карточкалары келесі көрсеткіштерден тұрады:

- төлем карточкаларын берудің жағдайы;

- төлем карточкаларымен жасалатын төлем түрлері және оның жағдайы;

- төлем карточкаларын алған тұлғалардын тізімі;

- төлем карточкаларын қайтарып апудың және тоқтатудың (блокирования) жағдайы;

- төлем карточкаларының әрекет ету мерзімі;

- тараптардыд құқы мен міндеттері;

- тараптардың жауапкершілігі.

Қазақстан Республикасының аймағында төлем карточкалары тек теңгемен төленеді.

Төлем карточкаларымен төлем жүйесін жүзеге асырмастан бұрын оларға авторизация жасау керек. Авторизация процесі автоматталған тәртіпте немесе телефон байланыстары арқылы жүреді.

Төлем карточкаларымен операцияларды жүзеге асыру кезінде міндетті түрде не қағаз, не электрондық нысанда құжаттарын жасайды. Егер ол кағаз нысанында жасалса, онда ол: слиптен, электрондық терминал квитанциясынан алынады, ал егер электрондық нысанда жасалса, онда ол: электрондық журнал құжаттарынан немесе банкоматынан алынады.

Қазақстан Республикасында тауар мен қызметін төлеу үшін төлем карточкасының пайдаланғаны слиппен немесе сатып алынған сомасына екі данада берілген сауда чегімен расталуы мүмкін. Слип үш данада рәсімделеді: біріншісі банкке, екіншісі кәсіпорынға, үшіншісі карточка иесіне беріледі. Слип нысаны мынадай болады.

Төлем құжаттары келесі реквизиттерден (көрсеткіштерден) тұрады:

- төлем құжатының нөмірі және жазылған күні, айы, жылы;

- операцияны жасаған ұйымның толық атауы (коды) және эквайер;

- карточка төлемінің реквизиті;

- төлем сомасы;

- төлем валютасы.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz