Қазақстан Республикасындағы қолма-қолсыз есеп айырысу жүйесінің теориялық негіздері, ұйымдастырылуы және даму перспективалары

ЖОСПАР

Кіріспе

I Қолма - қолсыз есеп айырысудың теориялық негіздері

1. 1. Қолма - қолсыз есеп айырысудың мәні және мазмұны

1. 2. Қолма - қолсыз есеп айырысудың түрлері және олардың атқаратын функциялары

II Қазақстан Республикасында қолма -қолсыз есеп айырысуды ұйымдастыру және басқару

2. 1. Қазақстан Республикасында қолма - қолсыз есеп айырысудың қағидалары мен құралдары

2. 2. Банкаралық қолма - қолсыз есеп айырысуды ұйымдастыру және басқару

III Қазақстандағы қолма - қолсыз есеп айырысудың қазіргі даму жағдайы мен даму перспективалары

3. 1. Қазақстандағы қолма - қолсыз есеп айырысу жүйесінің бүгінгі жағдайы

3. 2. Қазақстандағы қолма - қолсыз есеп айырысудың даму перспективалары

Қорытынды

Пайдаланылған әдебиеттер тізімі

Кіріспе

Қазақстан Республикасының қолма - қолсыз есеп айырысудың қазіргі даму жағдайына кішкене шолу жасап өтейік. Еліміз нарықтық қатынастарға көшкелі көптеген өзгерістер алаңсыз бет алды. Қазақстанның банк жүйесі күрт өзгерді. Көптеген жаңалықтар енгізіліп, қолма - қолсыз есеп айырысу жүйесі дами бастады. Екінші деңгейлі банктердің түрлі қызметтері ел шаруашылығына көмекші құрал ретінде пайдаланыла бастады. Түрлі төлем құралдары қолма - қол ақшаның орнына ене бастады. Қолма - қолсыз есеп айырысу құралдарына : чектер, несиелік карточкалар, жеке төлем карточкалары, корпоративтік төлем карточкалары т. б. және түрлі қызметтер: интернет-банкинг, Home-банкинг, Телебанкинг, Мобильді банкинг сияқты операциялар кеңінен пайдаланыла бастады. Қолма - қолсыз есеп айырысудың артықшылықтары көп. Олар:

- есеп айырысудың жылдамдығы;

- адамдардың кез-келген жерде есеп айырыса білуі (ресторанда, қонақ үйлерде, супермаркеттерде т. б. ) ;

- адамдарға қызмет көрсету деңгейінің жоғарлауы;

- кез-келген уақытта және кез-келген жерде несиеге белгілі бір ақша соммасын ала білу;

- шет елде жүріп ақшаны аударуға мүмкіншілігінің болуы т. б.

Сондықтан да Қазақстанда қолма - қолсыз есеп айырысу жүйесінің дамуы өте маңызды. Қазіргі танда еліміздегі есеп айырысулардың 20%-ға жуығы ғана қолма -қол ақшалармен есеп айырысады, ал қалған 80% қолма - қолсыз есеп айырысуды қолданады. Демек, қолма - қолсыз есеп айырысулардың дамуы өте маңызды. Қазақстан банктерінің 100% қолма - қолсыз есеп айырысу қызметтерін қолданады.

Қолма - қолсыз есеп айырысулардың дамығандығы сонша, тіпті үйде отырып шотыныздағы балансты білуге мүмкіншіліктер ашылған. Қазақстандағы қолма - қолсыз есеп айырысу жүйесі қазіргі жаһандану процесіне байланысты дүниежүзілік стандарттарға сәйкес болуы қажет, өйткені халықаралық талаптар өте қатаң.

I Қолма - қолсыз есеп айырысудың теориялық негіздері

1. 1. Қолма - қолсыз есеп айырысудың мәні және мазмұны

Қолма - қолсыз есеп айырысу - есеп айырысу жүйесінің бірнеше түрлерінен тұрады. Оған чектер, вексельдер, төлем карточкалары, электронды ақша аударымдары т. б. ақшаның қолма - қолсыз есеп айырысу қызметтері жатады. Қазақстанда қолма - қолсыз есеп айырысулар және ақшаның тасымалдануы төлем жүйесі арқылы жүргізіледі. Ол төлем жүйесі бір банк шотынан басқа бір банк шотына ақшаның белгілі бір ережеге сәйкес, белгілі бір құралдар арқылы өтетінің білеміз. Заңды және жеке тұлғаларға төлемді жүргізу мен ақшаны тасымалдауға қызмет көрсететін банктер, қолма - қолсыз есеп айырысу жүйесінің қатысушылары болып саналады.

Қазақстан Республикасының Ұлттық банкі барлық банктер шотына қызмет көрсетеді және есеп айырысу мекемесі ретінде роль атқарады.

Нарықтық экономикаға көшкеннен кейін 1994 жылы Қазақстан Республикасының Ұлттық банкі қолма - қолсыз есеп айырысу жүйесін қайта құруды көздеді. Осыдан бастап Қазақстандағы төлем жүйесі дами бастады. Қазақстан Республикасы төлем жүйесіндегі реформаның негізгі мақсаты - банктер арасында және олардың клиенттермен арасындағы есеп айырысуды жылдамдату үшін және айналымға түрлі төлем құралдарын (чектер, төлем карточкалары т. б. ) ендіру үшін қолданылған болатын.

Төлемдерді жылдамдату мақсатында 1994 жылы Қазақстанның облыстары арасында электрондық төлемдер кеңінен қолданыла бастады.

Төлемдерді жүргізуде реттілікті келтіру мен банктер арасында айналымдағы документтерді азайту мақсатында 1995 жылы Ұлттық Банк базасында Алматы Клирингтік Палатасы (АКП) құрылды. Бұл палата екінші деңгейлі банктердің күнделікті төлем бойынша міндеттемелерін бір - бірімен ауысуына жәрдем болды. Соңғы есептеулерді банктер операциялық күннің соңында таза позиция бойынша бір рет жасайтын болды. Осының арынктердің шотында ликвидтік ауытқу байқалмады.

Қолма - қолсыз есеп айырысу жүйесі экономикалық жағынан өте маңызды мәселе. Өйткені қолма - қолсыз есеп айырысу көптеген операциялардың жылдам орындалуына, әрі ыңғайлы жасалуына ықпал етеді. Қолма - қолсыз есеп айырысулар қоғамдық шаруашылықтың ажырамас бөлігі болып есептеледі. Уақыт өте келе бұл процестің маңыздылығы біздің елімізде де байқала бастады. Еліміздегі қолма -қолсыз есеп айырысу жүйесі дами бастады.

1. 2. Қолма - қолсыз есеп айырысудың түрлері және олардың атқаратын функциялары

Қолма - қолсыз есеп айырысудың түрлері өте көп. Олардың ішінде кең тараған түрлері: кредиттік карточкалар, төлем карточкалары, чектер, электронды ақша аударымдары, түрлі қолма - қолсыз есеп айырысу қызметтері т. б. жатады. Еліміздегі жақсы дамыған банктердің бірі - Казкоммерцбанктің төлем карточкалары түрлерін мысал ретінде келтіріп өтейік:

Қазкоммерцбанк шығаратын жеке карточкалар Қазкоммерцбанктің төлем карточкасы - бұл уақыт үнемдеу, қызмет көрсету ыңғайлылығы, сауда және сервис кәсіпорындары ұсынатын тауарлар мен қызметтерге төлем жасауда -жеңілдіктер мен шегерімдер.

Cirrus Maestro, Visa Electron Онша қымбат емес халықаралық төлем карточкалары Сізге шетелге сапар шеккенде және күнделікті өмірде көмектеседі. Сіз Қазкоммерцбанк карточкаларының иелеріне ұсынылатын жеңілдіктер мен қосымша қызметтерді пайдалана аласыз.

Қызмет көрсету желілері : "Стандарт", "Стандарт Плюс". Тарифтер

Visa Classic, MasterCard Mass Танымал пластикалық карточкалар. Шетелдік сапарлар үшін ұсынамыз. Visa немесе MasterCard логотиптері бар жерлердің бәрінде қызмет көрсетіледі.

Карточка жоғалып қалған жағдайдың өзінде, "Emergency cash disbursement" процедурасы бойынша заңды иесіне қолма-қол ақша алу мүмкіндігін ұсынады. Қызмет көрсету желілері: "Стандарт", "Люкс" Тарифтер Visa Gold, MasterCard Gold

Қазкоммерцбанктің Gold карточкалары - оның иесінің табысы мен беделінің символы, жеке қаржылық әл-ауқатының куәсі. Танымал пластикалық карточкалар. Алтын карточка әрқашан да бедел мен табыс символы болып есептеледі. Алтын карточкалар, әдетте, Classic және Mass карточкаларынан кредиттік лимит мөлшерінің, сондай-ақ банк көрсететін қосымша қызметтердің көбірек болуымен ерекшеленеді. Элитарлық сервис Тарифтер MasterCard Virtual Card

Қазкоммерцбанк шығаратын жалақы карточкалары Қазкоммерцбанктің жалақы карточкалары - бұл тек қолма-қол ақша алудың ыңғайлы құралы ғана емес, Сізге өз ақшаңызды тиімді басқаруға мүмкіндік беретін қаржылық құрал, әрі қазіргі банктік қызметтерге кілт. Visa Classic, MasterCard Mass

Әлемдегі ең танымал карточкалар - көрсетілетін қызметтер ауқымы мен құнының оңтайлы ара қатынасын ұсынатын VISA Classic/MasterCard Mass карточкалары. Олар пайдалану қолайлылығымен және жоғары сеінімділікпен ұштастырылған, әрі кез келген сауда түрі үшін де, қолма-қол ақша алу үшін де қолайлы. Бұл карточкалар ай сайын жалақысын карточкадан алуды қалайтын клиенттер үшін арнайы әзірленген. Қазкоммерцбанктің VISA Classic және MasterCard Mass жалақы картокаларының иелеріне елден сырт жерге шыққанда 42 000 АҚШ долларына дейінгі сомаға тегін AIG (Бақытсыз жағдайлардан сақтандыру жөніндегі Қазақстандық сақтандыру компаниясының) сақтандыру полисі беріледі. Visa Electron, Cirrus Maestro

Қазкоммерцбанк шығаратын корпоративтік карточкалар Корпоративтік карточка - қызметкерлердің қызмет міндеттемелерін орындауымен байланысты кәсіпорын шығыстарын басқаруға мүмкіндік беретін тиімді құрал. Visa Electron Corporate, Cirrus Maestro Corporate

Visa Electron Corporate/Cirrus Maestro Corporate төлем карточкалары, онша қымбат емес корпоративтік карточкалар сияқты, кез келген бизнес түрі менеджерлерінің, жеке кәсіпкерлердің мұқтаждығын қанағаттандыруға мүмкіндік береді. Карточка кәсіпорынның чек кітапшасын ауыстыруға, ағымдағы шотын шұғыл басқаруға, іссапар, шаруашылық және өкілдік шығыстарды бақылауға мүмкіндік береді. Visa Business, MasterCard Business

Корпоративтік карточкалар - кез келген компания қызметкерінің Қазақстанда, сондай-ақ шетелде өкілдік және іссапар шығыстарын қолма-қол ақшасыз төлеудің таптырмайтын құралы. Карточка барлық шығыстарға ыңғайлы және қауіпсіз есеп айрысуға мүмкіндік береді. Корпоративтік карточка қызметкерлердің есеп берілетін қаражаттарды жұмсауын егжей-тегжейлі бақылауға және есептеуге мүмкіндік береді, карточка фирма шығыстарын тиімді басқаруға, сонымен бірге қажет болған жағдайда іссапардағы қызметкердің карточкалық шотын жедел толтыруға көмектеседі. Visa Gold Business, MasterCard Gold Business

GoCard бонустық карточкасы Қазкоммерцбанктің «GoCard» бонустық карточкасы - бұл Сіздің ақшаңыздың жұмыс істеуінің айрықша және ерекше тиімді түрі, ол тауарлар мен қызметтерді сатып алып қана қоймай, мұнымен бонустар табуға да мүмкіндік береді. Қазкоммерцбанк кредиттік карточка бойынша қызмет көрсету жүйесінде нағыз төңкеріс жасады, енді Сіз неғұрлым көп жұмсасаңыз, соғұрлым көп ақша аласыз!

GoCardпен сауда жасау - бұл толық ләззаттану және абсолютті тиімділік, өйткені Сіз:

1. несие қаражаты есебінен тауарлар мен қызметтер аласыз;

2. Қазкоммерцбанк серіктестерінің торабынан мезетте бонус табасыз;

3. одан кейінгі саудаларда тапқан бонустарыңызды тауарлар мен қызметтер төлемі ретінде жұмсайсыз;

4. бонустарды ірірек зат алуға жинаңыз;

5. өз бюджетіңізді үнемдеңіз.

GoCard - бұл тауарлар мен қызметтерге төлем жасауда бонустар жинау және оларды Банк серіктестерінің бонустық торабында пайдалану мүкіндігі бар Қазақстан аумағындағы жалғыз халықаралық төлем карточкасы.

Сіздің әр саудаңыз сізге жаңа бонустар әкеледі! Неғұрлым көп жұмсасаңыз, соғұрлым көп аласыз!

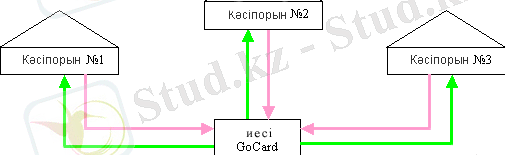

GoCard қалай жұмыс істейді?

GoCard төлемге GoCard логотипі бар барлық сауда және сервис кәсіпорындарында қабылданады және дәл сол кәсіпорындарда Сіз бонустар табасыз және жұмсайсыз. Сіз осы карточкамен Master Card халықаралық төлем жүйесінің төлем карточкаларын төлемге қабылдайтын басқа сауда нүктелерінде де есеп айрыса аласыз. GoCardты пайдалану схемасы өте қарапайым:

Сіз GoCard иесі боласыз да, Банктің серіктестік торабына кіретін 1, 2, 3 кәсіпорында сауда жасайсыз. Сауда Сізге ұсынылған несие шегіндегі арнайы бонустық бағдарлама бойынша аяқталады.

1. 1, 2, 3 кәсіпорын GoCardты төлемге қабылдайды да, Сіздің шотыңызға бонустар - жасалған сауда сомасынан автоматты түрде белгілі бір пайыздар есептейді. Есептелген бонустар Сіздің бонустық шотыңызда көрініс табады (карт-шотта) . Одан әрі Сіз тауарлар мен қызметтерді 1, 2, 3 кәсіпорындарда:

o жинақталған бонустар;

o бонустар жинауды одан әрі жалғастыра беріп, несие қаражаты есебінен сатып ала аласыз.

GoCard бойынша несие беру шарттары:

· Валюта: теңге, АҚШ доллары, еуро

· Несиенің ең жоғарғы көлемі: Сіздің төлем жасау қабілеттілігіңізге байланысты

· Пайдаланылған несиеге Банктің сыйақы мөлшерлемесі (айына) : Жаңа клиенттер үшін:

o есеп беру кезеңінде* - теңгеде 1, 25%, АҚШ долларында 1, 0%, еурода 1, 0%

o өтеу кезеңінде** - теңгеде 2, 0%, АҚШ долларында 1, 6%, еурода 1, 6%

Банк клиенттері (төлем карточкаларының иелері) және «ҰларҮміт» ЖЗҚ салымшылары үшін:o есеп беру кезеңінде - теңгеде 1, 0%, АҚШ долларында 0, 8%, еурода 0, 8% o өтеу кезеңінде - теңгеде 1, 6%, АҚШ долларында 1, 3%, еурода 1, 5%

· Несиені қамтамасыз ету талап етілмейді

· Бонустық бағдарлама кәсіпорындарында тауарларға/қызметтерге төлем жасағанда комиссия алынбайды.

Еркше шарттары GoCardтан Сіз несие сомасының 40%-на дейін қолма-қол ақша ала аласыз.

*Есеп беру кезеңі - GoCard бойынша жаңғыртылатын несие түрінде Банк берген несие қаражатын Сіз пайдаланған күнтізбелік ай (әр айдың бірінші күнінен бастап және оның соңғы күнімен аяқтай отырып) .

**Өтеу мерзімі Есеп беру кезеңі өткеннен кейін басталады. Өтеу кезеңінде Сіз Есеп беру кезеңінде жиналған қарызды - пайдаланған, бірақ өтелмеген несие сомасының 10%-нан тұратын ең төменгі айлық төлем көлеміндегі соманы, бірақ 4000 теңгедег/30 АҚШ долларынан/20 еуродан кем емес (несие валютасына байланысты) және несиені пайдаланғаны үшін есептелген сыйақы сомасын - ай сайын төлеу жолымен өтеуге міндеттісіз. Егер Есеп беру кезеңінде Сіз 4000 теңге/30 АҚШ доллары/20 еуроға дейін пайдалансаңыз, онда төлемге Есеп беру кезеңінде пайдаланылған бүкіл несие сомасы және есептелген сыйақы кіру керек.

GoCard алу үшін қажетті құжаттар тізбесі:

1. Жеке басын растайтын құжат

2. СТН

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz