Банк Центр Кредит АҚ мысалында Қазақстандағы шағын және орта бизнес субъектілерін банктік несиелендіруді жетілдіру жолдары

МАЗМҰНЫ

Кіріспе . . . 5

1 Шағын бизнестің субъектілерінің дамуындағы банктік несиелендірудің ролі, оны іске асыру жағдайы және мәселелері

1. 1 Шағын бизнестің экономикадағы маңыздылығы, оның Қазақстан Республикасындағы ағымдағы жағдайы және оның дамуына тежеу болатын мәселелері . . . 7

1. 2 Банктік несиелендірудің шағын бизнестің дамуындағы алатын орны . . . 13

1. 3 Шағын бизнесті банктік несиелендіру мәселелерінің ғалымдар мен тәжірибешілердің еңбектерінде қарастырылуы . . . 20

2 «Банк Центр Кредит» АҚ-ның ұйымдық -экономикалық сипаттамасы және қаржы жұмысының ұйымдастырылуы

2. 1 «Банк Центр Кредит» АҚ-ның ұйымдық-экономикалық сипаттамасы

сипаттамасы . . . 25

2. 2 «Банк Центр Кредит» АҚ -нда қаржы жұмысының ұйымдастырылуы . . . 33

3 «Банк Центр Кредит» АҚ -нда шағын бизнес субъектілерін несиелендіруді жетілдіру бағыттары

3. 1 «Банк Центр Кредит» АҚ-да шағын бизнес субъектілерін несиелендіру бағыттарына және оның ұйымдастырылуына сипаттама . . . 50

3. 2. Шағын бизнесті несиелендіру проблемалары және оларды шешу жолдары . . . 56

3. 3 «Банк Центр Кредит» АҚ-нда шағын бизнес субъектілерін несиелендіру деңгейін жоғарлату жолдары . . . 65

3. 4 «Банк Центр Кредит» АҚ-нда шағын бизнесті ұзақ мерзімді несиелендірудің лизингтік механизмдерін дамыту . . . 69

Қорытынды . . . 74

Пайдаланылған әдебиеттер тізімі . . . 77

Кіріспе

Экономикалық өсуді ынталандыру - кез-келген елдің экономикалық саясатының аса маңызды міндеттерінің бірі болып табылады, өйткені экономикалық өсу халықтың әл-ауқатының артуына жағдай жасайды.

Тақырыптың өзектілігі. Шағын бизнес субъектілері экономикалық өсу факторларының бірі болып табылады. Аса өзекті экономикалық және әлеуметтік міндеттерді шешу барысында шағын және орта бизнестің рөлі ерекше. Мемлекет тарапынан елеулі шығындарды талап етпестен, шағын бизнес «салауатты» бәсекелі ортаның қалыптасуына, нарықтық тепе-теңдіктің орнауына, жаңа жұмыс орындарының құрылуына, жағдайы орташа тұрғындар тобының қалыптасуына, тұрғындардың әр-түрлі қажеттіліктерін қанағаттандыруға жағдай жасайды, ал бұл - ақыр соңында, тұрақты экономикалық өсуді қамтамасыз етеді.

Шағын бизнестің даму мәселелері біздің еліміздің басшылығы үшін әрдайым басымдықты мәселе болып табылады. Мемлекет тарапынан қолға алынған, жеке кәсіпкерлікті қолдау шаралары ТМД елдерінің арасындағы ауқымы бойынша теңдессіз. Елбасымыз өзінің Қазақстан халқына арнаған «Қазақстандық жол - 2050: Бір мақсат, бір мүдде, бір болашақ» атты жолдауында шағын және орта бизнестің дамуын еліміздің экономикалық саясатының басымдықты бағыттарының біріне жатқызған. Шағын бизнесті дамыту - Қазақстанның 21-ші ғасырдағы индустриалдық және әлеуметтік жаңаруының басты құралы. Біздің экономикамыздағы шағын бизнестің үлесі қаншалықты көп болса - Қазақстанның дамуы да соншалықты тұрақты болады.

Шағын бизнес саласының қызметінде кездесетін басты мәселелердің бірі - қаражаттың жетіспеушілігі. Осы мәселені шешу бағытында банктік несиелендірудің орны ерекше. Жоғарыда сипатталғандар зерттеу тақырыбының өзектілігін қалыптастырып отыр.

Дипломдық жұмыстың басты мақсаты болып «Банк Центр Кредит» АҚ-ның мысалы негізінде Қазақстанда шағын және орта бизнесті несиелендіруді ұйымдастыруды жетілдіру жолдарын анықтау табылады.

Осы бағытта жұмысты атқару кезінде келесідей міндеттер қойылып, іске асырылды:

- шағын және орта бизнестің экономикадағы маңыздылығы, оның Қазақстан Республикасындағы ағымдағы жағдайы және оның дамуына тежеу болатын мәселелерді анықтау;

- банктік несиелендірудің шағын және орта бизнестің дамуындағы алатын орнын дәлелдеу;

- шағын және орта бизнесті банктік несиелендіру мәселелерінің ғалымдар мен тәжірибешілердің еңбектерінде қарастырылу жағдайымен таңысу;

- «Банк Центр Кредит» АҚ-ның ұйымдық-экономикалық сипаттамасын қалыптастыру;

- «Банк Центр Кредит» АҚ-ның несиелік қоржының талдау;

- «Банк Центр Кредит» АҚ-нда шағын бизнеске арналған несиелік өнімдер құрамын оңтайландыру жолдарын ұсыну;

- «Банк Центр Кредит» АҚ-нда шағын және орта бизнес субъектілерін несиелендіру деңгейін жоғарлату жолдарын анықтау;

- «Банк Центр Кредит» АҚ-нда шағын және орта бизнесті ұзақ мерзімді несиелендірудің лизингтік механизмдерін дамыту жолдарын қарастыру.

Дипломдық жұмысты орындау объектісі ретінде «Банк Центр Кредит» акционерлік қоғамының және орта бизнес субъектілерін несиелендіру бойынша қызметі қарастырылған болатын.

Дипломдық зерттеудің пәні болып коммерциялық банктердің тұтынушылық несиелендіру нарығында сараптау негізінде, еліміздің екінші деңгейлі банктерінің жағдайы болып табылады.

Зерттеудің ғылыми жаңашылығы. Екінші деңгейлі банктерінің мәліметтерін бағалай отырып, зерттеу жұмысы кезінде айқындалған мәселелерді шешу үшін ғылыми-техникалық прогрестің дамуымен байланысты жаңа технологияларды енгізу, шет елдерінің банктік жүйесіне қарап, отандық банктік жүйеге жаңа бағдарламаларды енгізу, сонымен қатар коммерциялық банктердің қаржылай жағдайлары нәтижесінде ұсынылған мәселелерді шешу үшін түрлі жетілдіру жолдарын арттыру болатын.

Диплом жұмысты орындау экономикалық ақпаратты талдаудың аналитикалық, статистикалық талдау әдістеріне, монографиялық әдісіне негізделіп жүргізілді.

Дипломдық жұмысты орындау кезінде зерттеліп отырған тақырып бойынша теоретикалық және баспасөз әдебиеті, «Банк Центр Кредит» АҚ-ның есептік және ағымдағы мәліметтері пайдаланылған.

Дипломдық жұмыс кіріспеден, үш бөлімнен, қорытындылар мен пайдаланылған әдебиеттерден құралады.

1 ШАҒЫН БИЗНЕСТІҢ CУБЪЕКТІЛЕРІН ДАМУЫНДАҒЫ БАНКТІК НЕСИЕЛЕНДІРУДІҢ РОЛІ, ОНЫ ІСКЕ АСЫРУ ЖАҒДАЙЫ ЖӘНЕ МӘСЕЛЕЛЕРІ

1. 1 Шағын бизнестің экономикадағы маңыздылығы, оның Қазақстан Республикасындағы ағымдағы жағдайы және оның дамуына тежеу болатын мәселелері

Әлеуметтік - экономикалық дамудың қазіргі кезеңі экономика құрылымының қайта құрылуын алдын - ала айқындайды, өз кезегінде ол кәсіпкерліктің жылдам дамуына бағытталған. Қоғамдық қажеттіліктерінің және өндіріс құралдарының нақты жалпылануының әр-түрлі деңгейіндегі әр-түрлі сипаттамалары әр-түрлі өндіріс түрлерінің тиімділігі экономикалық масштабын объективті түрде күшейтеді. Белгілі бір шарттарға байланысты экономикалық пайдалылық жөне тиімділік ірі және ұсақ өндірісте бола алады.

Кәсiпкерлiк - меншiк түрлерiне қарамастан, азаматтар мен заңды тұлғалардың, тауарларға (жұмысқа, қызметке) сұранымды қанағаттандыру арқылы таза табыс табуға бағытталған, жеке меншiкке не мемлекеттiк кәсiпорынды шаруашылық басқару құқығына (мемлекеттiк кәсiпкерлiк) негiзделген ынталы қызмет. Кәсiпкерлiк қызмет кәсiпкердiң атынан, оның тәуекел етуiмен және мүлiктiк жауапкершiлiгiмен жүзеге асырылады. Шағын кәсiпкерлiк - бұл кәсiпкерлiктiң аясындағы ұғым, яғни мұнда бiр немесе бiрнеше кәсiпкер пайда табу мақсатында кәсiпкерлiк қызметтер жасап, жоғары тәуекелдiктерге барады деп түсiнсек болады. Әсiресе, шағын кәсiпкерлiк нарықтық экономиканың қайнар көзi болып табылады. Осы шағын кәсiпкерлiк арқылы көптеген әлеуметтiк - экономикалық мәселелердi шешуге болады. Осы шағын кәсiпкерлiктi дамыту арқылы елдiң тұрақты экономикалық өсуiн қамтамасыз ету, халықтың негiзгi бөлiгiн жұмыспен қамту, қоғамда орта топты қалыптастыру қызметтерi іске асырылады.

Шағын бизнес - бұл ешқандай монополисттік бірлестікке кірмейтін және экономикада монополияға қатысты бағынышты рөл атқаратын жеке меншіктегі ұсақ және орта кәсіпорындардың қабылданған жиынтық атауы. Дамыған елдерде сыртқы экономикалық байланыстардың негізгі бөлігі шағын бизнестің үлесіне тиеді. Елімізде 20 ғасырдың 90-жылдары белсенді түрде жүргізілген жекешелендіру үдерістері шағын кәсіпкерліктің қалыптасып дамуына жол ашты. Республикада шағын бизнестің дамуы экономиканың ойдағыдай реформалануы көрсеткіштерінің бірі болып табылады.

Кәсіпкерлер тобы - нарықтық дамудың ажырағысыз нышаны, экономикалық қатынастардың дербес субъектілері. Шағын кәсіпкерлік секторы бірқатар әлеуметтік атқарымдарды орындайды, олардың қатарына жұмыспен қамту, әлеуметтік шиеленісті бәсеңдету және нарықтық қатынастарды демократияландыру жатады. Бизнесті кәсіпкерлік деп те атайды.

Шағын кәсіпкерліктің артықшылығы - жұмсалған күрделі қаржының тез өтелуі, өндірушілердің аймақтық нарыққа бағдарлануы, сұранымның өзгеруіне жедел икемделу, жұмыспен қамтылудың өсуі.

Осыған байланысты Қазақстан Республикасы жүргізіп отырған әлеуметтік-экономикалық саясаттың негізгі бағыттарының бірі - шағын бизнесті дамыту. Осыған орай Қазақстан Республикасы Президентінің арнаулы Жарлығымен “Қазақстан Республикасында шағын кәсіпкерлікті дамыту мен қолдаудың 1999 2000 жылдарға арналған бағдарламасы” бекітілген болатын. Аталмыш бағдарламаның мақсаты - шағын кәсіпкерлікті тұрақты түрде дамыту, оның экономиканың басым секторларындағы үлесін ұлғайту, жұмыс орындарын, бәсекелі ортаны жасау, қоғамның орта табысының негізі ретіндегі меншік иелерінің бұқаралық жігін қалыптастыру.

Шағын кәсіпкерлік пен бизнес - экономикадағы нарықтық қатынастарды қалыптастырудың неғұрлым тиімді әрі икемді түрі. Шағын кәсіпорындар өзгермелі нарық жағдайының «өзгеруіне» қарай жылдам бейімделе алады. Қазақстандағы шағын кәсіпорындар меншік түріне қарай мемлекеттік, жекеменшік және аралас болып үш түрге бөлінеді.

Әр елде қызмет атқаратын кәсіпкерлерге мынадай белгілер тән:

- үшінші тұлғалар үшін тауарлар мен қызметтер шығару;

- өзіне белгілі бір мүліктік тәуекел қабылдау;

- меншік шешімімен және тәуелсіздікпен анықталатын қызмет;

- экономикалық прогресске үлес қосу.

Жекеменшік кәсіпорындар барлық шағын кәсіпкерлік пен бизнес нысандарының шамамен 80 пайызын құрайды. Расында, елімізде экономиканың әр түрлі салаларын қамтыған көптеген шағын кәсіпорындар құру арқылы ғана толыққанды нарық қалыптастыруға болады. Себебі, дәл сол кәсіпорындар ішкі нарықты тұтыну тауарларымен тез толықтыра алады. 1997 жылдың 7 шілдесіндегі «Қазақстан Республикасында шағын кәсіпкерлікті қолдау мен дамытудың басымдылықтары мен аймақтық бағдарламалары туралы» Қазақстан Республикасы Президентінің Жарлығы [1] шағын кәсіпкерлікті дамытудың бағдарламалық құжаты болып табылады. Оның мақсаты - ауыл шаруашылығы өнімдерін қайта өңдеуде, құрылыс материалдары мен конструкция өндірісінде, халық тұтынатын тауарлар мен азық-түлік өнімдерін өндіруде шағын кәсіпкерлік субъектілерін қаржымен, ақпаратпен қамтамасыз ету механизмдерін жетілдіру. Сонымен бірге, аталмыш Жарлықта импортты алмастыру өндірісін құру мақсатында жаңа өндірістерді құру және жұмыс істеп тұрғандарын дамыту, ресурстық және технологиялық өзара байланыс белгілеріне байланысты ірі кәсіпорындармен бірге шағын арнаулы өндірістерді үйлестіруді қамтамасыз ету үшін шағын кәсіпкерлікті дамытудың басты бағыттары анықталған. Сондықтан, осы басым бағыттарға сәйкес жұмыс істеу үшін шағын кәсіпкерлік субъектілеріне жан-жақты қолдау (қаржылай, инвестициялық, өндірістік-техникалық және т. б. ) көрсетілуі тиіс.

Тұрар Рыстулов атындағы ҚазЭУ-дің магистранты Ж. Жаманқараев дұрыс байқап кеткендей, шағын кәсіпкерлік пен бизнесті дамытудың тағы бір маңызды жағы - олардың дамуына салалық министрліктер, ведомстволар, ірі отаңдық кәсіпорындар мен трансұлттық компаниялар тарапынан кешенді де нақты жәрдемдер беріледі [2] . Аталған саланы қолдауға бағытталған мемлекеттік бағдарламалардың негізінде таяу болашақта аймақтық және салалық бағдарламаларды әзірлеудің маңызы зор. Шағын кәсіпорындардың гүлденуі - салалық ерекшелігіне ғана емес, кәсіпкерлік түрі болғандығына көбірек байланысты.

Бұқаралық ақпарат құралдарының мәліметтері бойынша, әлемдегі экономикада тіркелген кәсіпорындардың 95%-ы - орта және шағын кәсіпорындар. Оларда еңбекке жарамды адамдардың 60%-ы қызмет етіп, ІЖӨ-ің 50 пайызы өндіріледі.

Еліміздің экономикасында жұмыссыздықты азайтып, нарықты отаңдық тауарлар мен қызметтермен қамтамасыз етіп, бәсекестік орта құрудың бірден бір жолы шағын және орта бизнесті дамыту болып табылатыны айқын. Сонымен бірге шағын және орта бизнес орта топты қалыптастырушы негіз құрып, елдегі тұрақтылықты қамтамасыз етуге де ықпал етеді.

Қазіргі таңдағы шағын кәсіпкерліктің дамуы нарықты әртүрлі қызметтермен толтырып отыратын негізгі жетілдіруші факторлардың бірі болып отыр. Сондай-ақ, қазіргі жағдайда экономиканы сауықтырудағы шағын кәсіперліктің қосатын үлесі де маңызды деп айтуға болады. Шағын кәсіпкерлікке мемлекеттік қолдау шаралары әрбір елде болатын іс-әрекет шаралары.

Біздің еліміздің жағдайында мемлекеттік қолдау әртүрлі бағыттарда жүзеге асырылып отыр. Болашақта елімізде шағын кәсіпкерлікті дамытуды одан әрі кеңейту бағыттары жоспарланып отырғаны белгілі.

Шағын кәсіпкерлікті нарықтық қатынастарды ұдайы іске қосып отыратын ортаның көзі деп айтуға болады [3] . Экономиканың өтпелі кезеңіндегі шағын кәсіпкерлік, ең алдымен, нарықтың тауармен қамтамасыз етілуіне және жаңа жұмыс орындарының құрылуына мүмкіндік беретіні сөзсіз. Жалпы алғанда, кәсіпкерлік экономикада нақты белсенді, бәсекелес ортаны ғана қалыптастырып қоймайды, сонымен бірге, мемлекеттің экономикалық дамуында оның тұрақтылығының индикаторы ретінде де қызмет атқарады. Шағын кәсіпкерліктің әлеуметтік міндеттеріне келесілер жатады: халықты жұмыспен қамту, тұрмыс деңгейін қамтамасыз ету, адамның өмірге анық сеніммен қарау мүмкіндігін арттыру. Дамыған елдердің тәжірибесі шағын кәсіпкерліктің экономиканың даму қарқынын арттыра түсетінін анық көрсетуде. Мысалы, АҚШ-та бар жұмыс күшінің 50 пайызы шағын кәсіпкерлікте қолданылады және ішкі өнімнің 33 пайызын қамтамасыз етеді. Жапонияда жалпы өнімнің 55 пайызы шағын кәсіпкерлердің үлесіне тиеді екен.

Қазақстан Республикасында шағын кәсіпорындар жүйесін қалыптастыру әрі іске асып жатыр. 1990-жылдардың басында елімізде шағын кәсіпкерлік субъектілерінің анықтамалары болмаған еді. Сондықтан, тиісті құрылымдарға сәйкес түрлі анықтамалар қолданылды. Кейбіреулер он немесе одан да аз жұмысшысы бар кәсіпорындарды шағын бизнеске жатқызса, енбі біреулер мұны 200 және одан да көп жұмысшысы қамтылған кәсіпорындар үшін қолданды. Соның салдарынан бірыңғай статистикалық ұғым қалыптаса қоймады, шағын бизнеске жатқызылатын кәсіпорындардың нақты белгілері айқындалмады. Мұның өзі болса республиканың экономикалық дамуына осы сектордың қосар үлесіне лайықты баға беруге және шағын кәсіпорындарды нақты топтастыруға мүмкіндік бермеді.

Бизнеске қатысына қарай, «шағын» деген трактовка жұмысшылардың саны, жалпы табыс, сондай-ақ, жылдық айналым ұғымында қарастырылуы мүмкін. Фирмаларды олардың көлемі бойынша топтастыру кезінде негізінен бірінші белгі ескеріледі: шағын бизнеске жұмысшы саны 100 адамға дейін, ал Қазақстанда 50 адамға дейін болатын, кәсіпорындарды жатқызу қабылданған.

Бүгінгі күні шағын кәсіпорындар арасында тиімді болып табылатын өндіріс түрлері аз емес. Көптеген ғалымдар өркениетті нарықтық экономиканың материалдық және әлеуметтік базасында ұсақ, сондай-ақ, орташа бизнес тиімді қызмет көрсетеді деп санайды. Олар жеке меншікке негізделген шаруа қожалығы ғана ауыл экономикасын өркендетеді десе, басқалары ірі шаруашылықтардың басымдылығын алға тартады, үшіншілері осы және басқа да меншік пошымдарын мойындайды. Бірақ шаруашылықты басқарудың кез-келген пошымы, орнықты экономикалық орта қалыптасқанда ғана табысты жұмыс істей алады, әғни меншіктің барлық пошымы үшін бірдей нарық шарттарын орнықтырып, нағыз бәсекелестікке жол ашудың маңызы зор. Шағын кәсіпкерлік тек бәсекелестіктің ғана емес, сонымен бірге, қоғамдағы техникалық прогресс пен ақпараттандырудың да лайықты ұйытқысы болып табылады.

Біздің республикамызда шағын және орта бизнестің қанат жаюына жағдай жасап, табысты саланың өркендеуіне айрықша көніл бөлініп отырғаны сөзсіз. Елбасы Н. Ә. Назарбаев 2014 жылдың 11 қарашасындағы Жолдауында «шағын және орта бизнес пен іскерлік белсенділікті қолдау бойынша жұмысты жалғастыру қажет. Бүгінде Ұлттық қордан шағын және орта бизнесті қолдауға және несиелеуге бағытталған 100 миллиард теңге толықтай игерілді. Бұл 4, 5 мың жұмыс орнын құруға мүмкіндік берді» деп атап өтті [4] .

Кесте 1

ЖІӨ шағын және орта кәсіпкерлік субъектілері қызметінің салымының 2006-2015 жж. мөлшері

Мемлекет тарапынан көмектің ұлғаюына байланысты шағын және орта кәсіпкерліктің қаржылық жағдайы тұрақты, көрсететін қызметі немесе шығаратын өнімі бәсекеге қабілетті болуы үшін инновацияның рөлі зор болып отыр. Әғни ғылым мен инновациялық идеяларды өндірістік секторға енгізу орын алады. 2015 жылдың басынан бастап республикада ғылымды дамыту шаралары іске асырылып жатыр, 2050 жылға дейін ғылымды дамыту мөлшері ЖІӨ құрамынан 3%-ға дейін қаржыландыру жоспарланып отыр.

Cоңғы он жылдың ішінде ЖІӨ шағын және орта кәсіпкерлік субъектілері қызметінің салымы орташа шапқанда 19, 28 % ғана құрап отыр, 2015 жыл бойынша осы көрсеткіштің көлемін 2007 жылғы мөлшермен салыстыратын болсақ, оның 8, 4 %-ға ғана өскенін байқап отырмыз. Әр жылда шағын және орта кәсіпкерлікті дамытуға арнайы бағытталған ақша қаражаттары бөлініп, арнайы бағдарламалар қабылданып отыр. Не себепті бұл көрсеткіш өте жақсы өзгеріске ұшырамайды деген сұрақ туындайды. Себебі, мемлекетімізде сыбайлас жемқорлық пен бюрократияның орнығып алғандығы, кәсіпкерлерге салық тарапынан және басқа да факторлар әсерінен қысым көрсету орын алу жағдайлары, өкінішке орай, әлі де кездесуде.

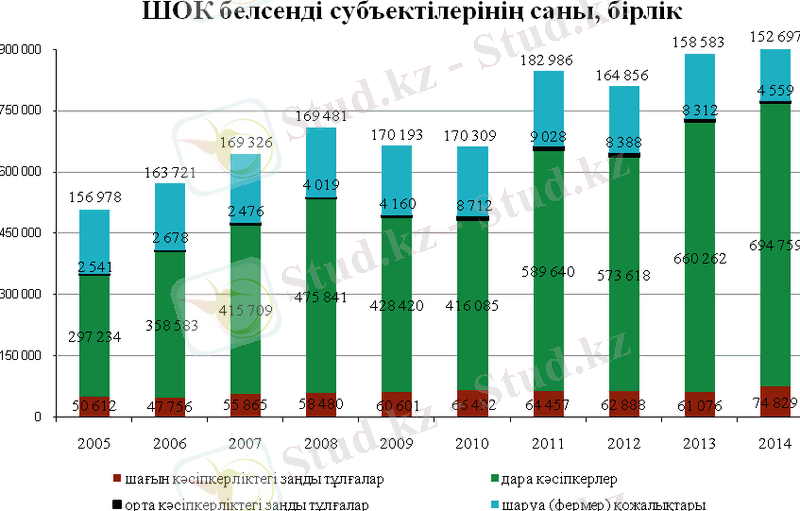

Бірақ 2016 жылдан бері ЖІӨ-гі шағын және орта бизнес субъектілерінің қызметінен салым мөлшері айтарлықтай өзгеріске ұшырамаса да, ол субъектілердің саны жылдан жылға өсіп келеді. Ол туралы мәлімет 1-ші суретте келтірілген.

Сурет 1. Шағын және орта кәсіпкерлік субъектілерінің санының даму серпіні

Ақпарат көзі: Қазақстан Республикасы Ұлттық Экономика Министрлігінің Статистика бойынша Комитетінің ресми мәліметтері [5] .

Шағын бизнес субъектілерінің санының жоғарыда көрініп отырған өсуін мемлекеттік қолдаудың тікелей нәтижесі деп бағалауға болады.

Елімізде шағын және орта кәсіпкерлердің санымен қатар инновациялық белсенді кәсіпорындардың да саны өсуде, оны келесі кестеден байқауға болады. 2013-ші жылы олардың саны 148 құраса, 2014 жылы оның көлемі 13, 1 есе өсіп, 1940 кәсіпорынды құрап отыр. Соңғы жылдары инновациялық ойларды кәсіпорындарда жүзеге асыру белсенді түрде жүзеге асып жатыр. Оған себеп - мемлекетіміздің өзге шетел мемлекеттерімен интеграциялану, жаһандану үрдісі, ғылымның дамуы.

Кесте 2

Қазақстан Республикасындағы инновациялық белсенді кәсіпорындардың саны

Жалпы кәсіпкерліктің экономикалық белсендділігі мен әлеуметтік бағдар ұстауының кепілі оның өздігінен қоғамның орташа топтарына жататындығы емес, оның дәулеті мен тұрмысының нақты шынайы меншікке негізделуі. Қазіргі уақытта шағын кәсіпорындар жұмыс істеп тұрған барлық шаруашылық субъектілерінің 80 пайызын құрайды. Сонымен бірге кәсіпкерлікті дамытуға бағытталған шешімдерді орындауда іркіліс байқалады. Бұл жерде басты себеп - бюрократиялық қысымдар.

Кәсіпкерліктің күрделі мәселелерінің бірі - несиелік ресурстарды алудың қиындығы. Себебі несие алу үшін кепілге қоятын мүлік, бизнес-жоспар жоқ. Осыларға орай коммерциялық банктер де шағын және орта бизнес субъектілерін несиелендіруге асықпайды.

Сондай-ақ, республикамыздағы шағын және орта бизнес секторында инновациялық қызметті жүзеге асыру қатты дамымаған. Жалпы инновациялық қызметпен айналысатын венчурлық кәсіпорындар саны аздау. Бірақ болашақта мемлекеттің жүргізіп отырған ұлттық экономиканы диверсификациялау мен модернизациялау бойынша қабылданған түрлі бағдарламалары мен жүргізіліп жатқан саясатына байланысты мұндай кәсіпорындар көбейеді деген үміт зор. Кәсіпкерлер санының жай өсуі Әл-Фараби атындағы Қазақ Ұлттық университетінің оқытушысы Д. М. Кангалакованың пікірінше, ешқандай нәтижеге алып келмейді [6] . Сол себепті, халықты инновациялық кәсіпкерлікке араластыру керек деп ол санайды, ол болса - тек жеке кәсіп ашу ғана емес, бұдан басқа халықтың қолындағы айналымға түспеген инвестицияны тарту. Кәсіпкерлікті қаржыландыруда мемлекетке де, тұтынушыға да, кәсіпкерлерге де тиімді қаржыландырудың жаңа нысанын іздестіру қажет.

Бұл күнде әйелдерді, жастарды, зейнеркерлерді әлеуметтік осал топқа жатқызады, бірақ олар да кәсіппен айналысуға толықтай жарамды әлеуметтік топ. Осыған орай әлеуметтік осал топты экономикалық белсенді емес тобынан кәсіпкерлікпен айналысуға қолдау көрсету керек.

Қорыта келе, шағын және орта бизнестегі мәселелерді шешудегі мемлекеттік саясат, осы мәселені зерттейтін ғалымдардың пікірлерінше, мыналарға негізделуі тиіс:

- шағын бизнесті мемлекеттік қолдаудың оңтайлы жүйесін қалыптастыру;

- нормативті-құқықтық базаны күшейту және оның орындалуын қадағалау;

- шағын кәсіпорындарда жаңа жұмыс орындарын құруға ықпал ету;

- тауар мен қызметтер нарығында бәсекені дамыту, іскерлік және инвестициялық белсенділікті арттыру;

- кәсіпкерлік іс-әрекетке әйелдерді, жастарды, зейнеткерлерді белсендірек тарту жолдарын қарастыру;

- шағын және орта кәсіпкерлікті қолаудың қаржылай-несиелік, инвестициялық механизмдерін белсендіру, кәсіпкерлік қызметті қаржыландырудың жаңа нысандарын іздестіру;

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz