Кәсіпорынның айналым капиталы: қалыптастыру, тиімді пайдалану және кәсіпорын құнын бағалауға әсері (Қазақстан тәжірибесі)

Кіріспе

Қазақстанның 2003-2015 жылдарға арналған индустриалды-инновациялық даму бағдарламасы мемлекеттің экономикалық саясатын қалыптастыра отырып, ел экономикасының шикізаттық даму бағытынан арылып, өңдеуші өнеркәсіптерді дамыту жолымен экономика саласын диверсификациялау жолымен тұрақты даму жолына қол жеткізуді көздейді.

Сондықтан өңдеуші өнеркәсіпте және қызмет көрсету саласында бәсекеге жарамды және экспортқа бағытталған тауарлар, жұмыстар және қызметтер өндірісі мемлекеттің индустриялды-инновациялық саясатының басты мақсаты болып табылады.

Бұл бағдарламаны жүзеге асыру экономика құрылымына сапалы өзгерістер әкелетіндігімен соның ішінде адамзат, өндіріс және табиғи капиталдарды тиімді пайдалана отырып, экономиканың тұрақты өсуіне ықпал ететіндігімен сипатталады.

Елімізде өтіп жатқан нарықтық қатынастар тек экономиканы дамыту үшін ғана емес, бүкіл қоғамдық өмір үшін де орасан зор маңызы бар.

Ел Президентінің халыққа жолдауында “Жаңа экономика кең тұрғыда - бұл жоғарғы технологиялар ғылымды көп қажет ететін, барлық салалар мен сегментерде инновациялармен қаныққан экономика.

Шикізаттық және индустриялдық экономикадан санаткерлік ресурстаға, ғылымды көп қажетсінетін және ақпараттық технологияларға негізделген осынау сапалық басқа құбылысқа көшу әлемдік шаруашылық барынша маңызды үрдістердің біріне айналды” деп атап өтудің маңызы зор.

Нарықтық экономика жағдайында экономикалық қызметтің барлық экономикадағы негізгі буыны - бұл кәсіпорын. Міне, сондықтан да, бұл деңгейде қоғамға қажетті қызмет көрсетілуі тиіс.

Бұған жағдайлар да бар. Мұнда жоғарғы өнімді техникалар қолдану мәселелері кең тұрғыда шешілуі керек.

Мұның барлығы терең экономикалық білімді қажет етеді. Қазіргі нарықтық жағдайда тек мынадай ғана кәсіпорын өміршең бола алады, егер де ол нарық талабын аса сауаттылықпен және компоненттілікпен анықтайтын, сұраныс талабын қанағаттандыратын өнімдерді өндіруді ұйымдастыратын және білікті қызметкерлерге жоғарғы табыспен, ең соңында, көп пайданы табуды қамтамасыз ете алатын болса.

Сонымен қатар қазіргі жағдайда кәсіпорынның өміршеңдігінің кепілі мен жай - күйінің орнығуында негізгі капиталдың атқаратын рөлі аз емес. Отандық есептік аналитикалық тәжірибеде өндірістік қорлар, дайын өнім және тауарларды қайта бағалауда жүргізілмейді.

Сондықтан да олардың құнының өсуі, инфляциялық фактор әсерінен болатыны күмәнсіз. Нарықтық экономика жағдайында әрбір кәсіпорынның қызмет етуінің экономиклық пайдалылығы табыс табумен анықталады. Міне, осы табыс табуда кәсіпорынның негізгі капиталы басты орын алады.

Қазіргі таңда негізгі өндірістік қорлардың жағдайы мен оларды тиімді пайдалану кәсіпорынның шаруашылық қызметінің соңғы нәтижесіне тікелей әсер етеді. Кәсіпорында негізгі құралдар мен өндірістік қуатын ұтымды пайдалануды ұйымдастыру барлық техника-экономикалық көрсеткіштердің оң нәтижесін көрсетеді. Соның ішінде өнім көлемінің өсуіне, өзіндік құнның төмендеуіне, дайындаудың еңбек сыйымдылығына, табыстау және өндіріс рентабельділігінің өсуіне ықпал жасайды.

Кәсіпорында негізгі капиталды қалыптастыруда ұтымды саясат жүргізудің маңызы зор. Ол ең алдымен кәсіпорында шығарылатын тауарларға нарықтық талаптарды және негізгі өндірістік қолардың салалық ерекшеліктерін ескеру негізінде жүргізілуі тиіс.

Кейінгі кезде еліміздегі өнеркәсіптегі негізгі капиталдардың жағдайына ерекше мән берілуде. Өйткені, оларды пайдалану деңгейі өнеркәсіптің және жалпы халық шаруашылығының даму жағдайына айтарлықтай әсер етеді. Мұнымен қай кезде де кәсіпорындарда негізгі өндірістік қорларды тиімді пайдалану мәселесіне үнемі назар аударылатыны түсіндіріледі.

Демек, негізгі капиталды жаңарту бүгінгі күннің өзекті мәселесі болып отыр. Оларды өз уақытысында ауыстыру, техникамен жарақтандыру, модернизациялау, реконструкциялау үрдістерін жеделдету үшін инвестициялық және инновациялық ресурстардың қажеттілігі туындайды. Өнеркәсіп кәсіпорындарында жаңа техникаға қажеттіліктің өсуі, әсіресе аграрлық өнеркәсібі өнімдерін сатып алуға инвестицияның жеткіліксіздігі, кәсіпорынның техникалық базасының төмендігінен және инвестицияның тартымды болмауынан соңғы жылдары өнеркәсіптің өңдеу секторында инвестиция белсенділігі бәсең болып келеді.

Курстық жұмыс кіріспеден, үш тараудан және қорытынды бөлімнен тұрады.

Курстық жұмыстың мақсаты - бүгінгі күнде бәсеке қабілеттілікті көтеруде басты міндет ғылымды көп қажетсінетін отандық өндірісті дамыту, Қазақстан кәсіпорындарындағы негізгі капиталдардың үнемі жаңартып отыру саясатының маңызын ашу.

Ал, оның басты міндеті - осы мәселелердің артықшылықтарын айқындап көрсету болып табылады.

Курстық жұмысты жазу барысында кәсіпорында негізгі капиталды пайдаланудың теориялық және практикалық аспектілеріне терең зерттеу жүргізіле отырып, негізгі капиталдың экономикалық мәні, кәсіпорында тиімді пайдаланудың ерекшеліктері, кәспорында ұйымдастырылу саясаты, сонымен қатар өнеркәсіптік кәсіпорындардағы негізгі капиталды жаңарту құралы, өндіріске иновациялық жаңалық енгізу құралы және тағы да басқа тақырыптар төңірегіндегі мәселелер қарастырылады.

Курстық жұмысты жазу барысында Қазақстан Республикасының заңдылық құжаттары, ғылыми мақалалар мен оқулықтар интернет сайттарының және кәсіпорынның нақты мәліметтері, бұқаралық ақпарат құралдарының мағлұматтары, отандық және шетелдік ғалым экономистерінің еңбектері, үкімет бекіткен бағдарламалар мен қаулылар, Қазақстан Республикасының статистика жөніндегі агенттігінің ақпараттары қолданылды.

1 Кәсіпорынның айналым капиталының мазмұнының теориялық аспектілері

1. 1 Кәсіпорынның айналым капиталын қалыптастыру

Рыноктық экономика және капиталдың үздіксіз қозғалысы тұрғысынан алсақ, негізгі капитал еңбек құралдарының аммортизациялық, босалқы қорын және олардың құнын көрсетеді.

Дисконттау үдерісінде капиталдың келешек құны оның қазіргі ағымдағы құнына қолданыстағы бағасына әкелінеді. Негізгі капиталды қайта бағалау кезінде дисконт мөлшерлемесі, әдетте, инфляция қарқыны сомасында және негізгі капиталға салынған инвестициялардың пайыздық мөлшерлемесінде анықталады.

Осындай әлеуметтік-экономикалық жағдайда ұдайы өндірістің құлдырауына Қазақстан экономикасындағы дағдарыс құбылыстарының әсері болған инвестициялық белсенділіктің құлдырауы себеп болып табылады. Реформа кезеңінде инвестициялық секторда экономиканың басқа секторларына қарағанда тереңірек құлдырауды байқауға болатын.

Көптеген жылдар бойы инвестициялар тек кәсіпорынның негізгі капиталын жаңартуға ғана емес, айналым капиталын толтыруға да жетпеді.

Қазіргі жағдайда, айналым капиталын дисконттау жүзеге асырылады. Оның дисконтының мөлшерлемесіне айналым капиталының айналысының жылдамдығы зор әсер етеді.

Айналым капиталы үшін дисконт белгілі бір уақыт мерзіміндегі инфляция қарқынының сол мерзімдегі айналым капиталының айналысы жылдамдығының қарым-қатынасына тең.

Біздің ойымызша, кәсіпорынның айналым капиталы экономикалық категория ретінде әр алуан экономикалық қарым-қатынастар мен әр түрлі материалдық емес активтерді құру және қолдану бойынша үдерістегі рыноктық экономиканың шаруашылық субьектілері арасындағы қарым-қатынастарды білдіреді.

Кәсіпорынның айналым капиталын қалыптастыру және оны қолдану біраз шамада шаруашылықтың осы көрсетілген макроэкономикалық деңгейінде шарттар мен қарым-қатынастарға байланысты.

Мемлекеттің көп қырлы саясаты кәсіпорынның табыстарын алу және оны бөлудің экономикалық шарттарына едәуір әсерін тигізеді және сонымен қатар ол материалдық ресурстар сияқты айналым капиталының элементтерін сатып алу үшін кәсіпорын бөлетін қаражаттардың көлеміне де өз әсерін тигізбей қоймайды.

Салықтың жоғары болуы, қымбат несие, өнімнің бағасының қымбат болуы, табиғи монополиядағы қызмет көрсетудің қымбаттауы кәсіпорынның айналым капиталының элементтерінің қажетті көлемі мен сапасын алуға деген мүмкіндіктерін азайтады.

Кәсіпорын үшін айналым капиталының айналысы едәуір маңызды көрсеткіш және капиталдың тиімді қызмет жасауын бағалау үшін айналым уақыты - авансыланған капитал құнының қозғалысының басталуынан бастап оның ақшалай нысанға қайтып оралу сәтіне дейінгі уақыт - деген ұғымды қолданады.

Ауыспалы айналым және айналым капиталының айналысының ең маңызды ерекшеліктерін баса көрсете отырып, қазіргі кезеңде рыноктық экономиканың пайда болу кезеңінде келесі жағдайларды атап өту керек:

- ауыспалы айналым және айналым капиталы айналысының кезеңдері мен функционалды нысандары арасындағы алшақтық;

- айналым капиталының айналысында тауарлық нысанның ақшалай нысаннан, айналыс кезеңінің өндіріс кезеңінен басым болуы;

- тауар өндірушілер мен сатып алушылар арасындағы делдалдардың көп болуы және айналыс шығындарының шамадан тыс өсуі;

- кеңейтілген ұдайы өндірістің ауыспалы айналым мен айналым капиталымен қамтамасыз етілмеуі, көптеген кәсіпорындарда жай немесе тар ауқымды ұдайы өндірістің басым болуы;

- кәсіпорында маркетинг пен басқарудың төмен сапасы.

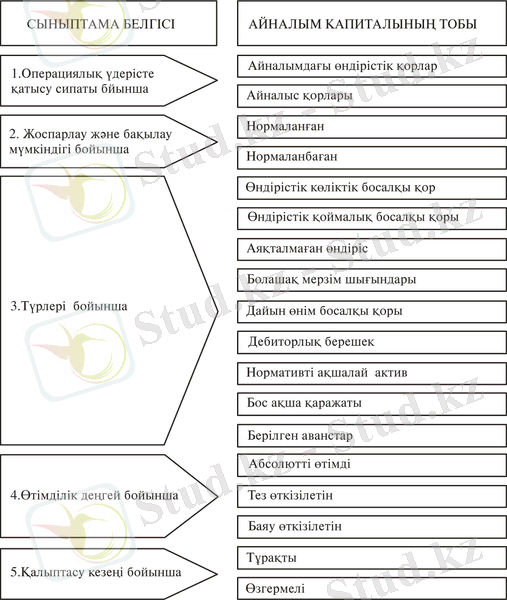

Айналым капиталының элементтерінде айналым капиталын пайдалану үдерісін зерттеу, біздің ойымызша, өндірістік - коммерциялық циклда қолдану тұрғысынан алғанда олардың алдын-ала сыныптамасын жасаудың қажеттілігі байқалады (1-сурет) .

Біздің зерттеуімізде айналым капиталын нормаланған және нормаланбаған деп бөлуде өндіріс саласына қатысатын барлық айналым қаражатының нормаланатынын айта кету керек (яғни тиелген тауардан басқалары) .

Айналым капиталында нормаланған тыс қажеттіліктерді қазіргі сәтте анықтау мүмкін. Айналым капиталының нормаланбаған атқарымдық түрі тұрақты қозғалыста болады, олар қаржылық циклге қызмет көрсетеді және икемді оңтайландырылған болжамға жатады.

Кәсіпорындардағы дағдарыс жағдайларын шешу олар үшін сыртқы макроэкономикалық шарттармен, Қазақстан экономикасының дағдарыстан шығуымен, инфляцияның төмендеуімен және экономиканың тұрақтануымен байланысты болады.

Төлем қабілетсіздігі проблемасын шешу, табиғи монополиялардың өніміне баға белгіленімін жақсарту, салық мерзімін төмендету кәсіпорындарға пайданы көбейтуге, кеңейтілген ұдайы өндірістің ішкі қайнар көздерінің негізі болып табылатын қорланым қорын құруға мүмкіндік береді. Қорланым қорының қаражаттары жартылай айналым капиталын толтыруға кетеді.

Кәсіпорынның өндіріс қызметінің үдерісінде кәсіпорынның серпінді тепе-теңдігінің ең көрнекі көрінісі ретінде айналым капиталының ұдайы қозғалысы болып отырады.

Бұл жерде кез-келген ауытқу кәсіпорынды дұрыс жолдан тайдырады және тез арада басқару шешімдерін қабылдауды қажетсінеді: қаражат жетіспеген жағдайда несие алу, дайын өнім «тұрып» қалғанда өткізу саясатын жақсарту, аяқталмаған өндірісте айналым баяуласа, материалдар мен жұмыс күшін басқа жерге ауыстыру қажет.

Сурет 1. Капиталды пайдалану тұрғысынан алғандағы айналым капиталының сыныптамасы

Сурет 1. Капиталды пайдалану тұрғысынан алғандағы айналым капиталының сыныптамасы

Егер айналым қаражатындағы және материалдық құрылымдағы шаруашылықтың қажеттілігі негізгі өндірістік сипаттамаға тәуелді болса, онда бұл қаражаттардың қалыптасуының қайнар көзінің қаржылық құрылымы негізінен олардың өндіріс үдерісінің жеке кезеңіндегі қозғалысындағы ерекшеліктерге байланысты болады.

Айналым қаражатының ауыспалы айналымының атқарымдық нысаны сияқты айналым қаражатының барлық қаржылық қайнар көзінің құрылуы да ақшалай қаражатқа байланысты. Бірақ меншікті қаражат пен банктік несие арасында тығыз байланыс бар.

Айналым қаражаттарының қалыптасу қайнар көзінің оңтайлы ара қатынасын орнату банк несиесінің экономикалық шекарасы проблемасын шешумен тығыз байланысты.

Несиенің экономикалық шекарасын анықтауда несие салымдарының тиімділігін баса айту өте маңызды, бұл олардың дер кезінде несиені өтеуін қамтамасыз етудің негізгі болып табылады.

1. 2 Айналым капиталы мен кәсіпорын құнының арасындағы байланыс

Кәсіпорын құны дегеніміз сатып алушылар кәсіпорынды өз меншігіне алу үшін төлеуге дайын ақша мөлшерінің бағасы. Бұл жерде «кәсіпорын құны терминін» кәсіпорынның «рыноктық құны» терминімен шатастырмау керек, ол әрбір сәттегі қор рыногындағы кәсіпорынның акцияларының жалпы курстық құнын көрсетеді.

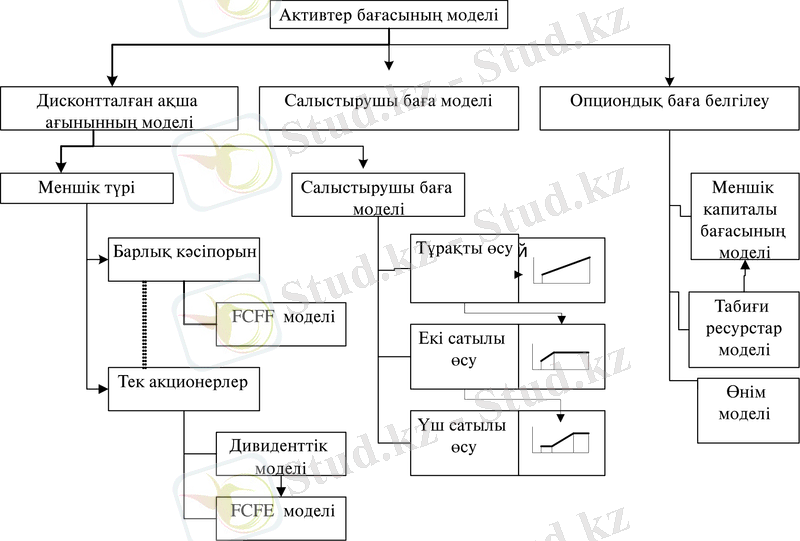

Компанияның рыноктық құнын бағалау модельінің сыныптамасының тәсілін қарастырар болсақ (2-сурет) . Сыныптамага сәйкес, модельді үш негізгі топтарға бөлінеді:

Сурет 2. Кәсіпорын құнының бағасы моделінің сыныптамасы

- ДСҒ-бағалау (дисконтталған ақша ағыны әдісі), активтердің перспективалық ақшалай ағынының келтірілген құнының есеп айырысуына негізделген бағалау.

- Салыстырмалы бағалау, компанияның көбісі үшін тән болып табылатын ара қатынастардың орташа мәнін табу базасында бағаланатын компанияға қатысты шешімдерді қабылдау.

- Опциондық белгіленім теориясының негізінде бағалау.

Көп жағдайда компанияны бағалау аналитикалық-бағалау қызметтерінің ақпараттық құзыреттілігіне байланысты. Ақпараттық қамтамасыз етілуге байланысты белгілі бір әдіс сапалырақ нәтиже береді.

Егерде салыстырмалы әдіс және опциондық баға белгіленген әдісі көбінесе аутсайдерлік ақпаратқа сүйенсе, дисконтталған ақша ағымдары әдісі кәсіпорынның ішкі ақпаратына бағытталған болады, яғни, активтердің құнын нақты бағалауда дәлірек болып табылады.

Есте сақтау керек, бұл әдіс өте нәзік инструмент, ол тек қана нақты, құрылымының детальдық деңгейіндегі ақпаратты қажет етіп қоймай, бағаланатын объектіні алдын-ала талдауды өте мұқият жүргізуді талап етеді. Бұл жерде кәсіпорынның қаржы-шаруашылық қызметінің имитациялық модель базасында алынған тәжірибенің нәтижелері интеграциялануы мүмкін, бұл оның едәуір артықшылығы болып табылады.

Қаржылық жоспарлау әдіснамасы қаржы-шаруашылық қызметтің перспективалық жоспарын шексіз мерзімге құруды көздемейді.

Сол себепті компанияның күшін бағалау кезінде жоспарлау шеңберінен тыс жатқан оның ары қарай қызмет істеуін біз қалай десек те есепке алатын болдық, мұнда белгілі бір уақыт мерзімінен бастап еркін ақша ағыны өзгермейтін бағамен не болмаса тұрақты болады, не болмаса бірдей қадаммен өсіп отырады.

Зерттеудің алдындағы тұрған мәселелерді шешу үшін біз имитациялық модель әдісін қолданамыз. Кез-келген үдерістің имитациялық моделі «көрсеткіштердің соңғы жинағы мен белгілі бір ұғымдар жүйесінің көмегі арқылы үдерістің нақты жүрісін модельдер мен суреттеу.

Имитациялық модельдің негізгі артықшылығы оның имитациялығында (үдерісті ұдайы өндіру қабілеті) және жоспарлау немесе басқарудың нақты үдерісіне сәйкестігінің туралығы болады.

Әдістің басқа да артықшылықтарының ішінен келесілерін айтуға болады. Біріншіден, имитациялық модель кешенді түрде кәсіпорындағы негізгі өзара байланыстардың құрылымын және оның негізгі қаржылық және материалдық ағымдар жүйесін кешенді түрде көрсетуге мүмкіндік береді.

Нәтижесінде имитациялық модельді талдауға қажетті ақпаратты алуға мүмкіндік береді.

Екіншіден имитациялық модельді қолдану арқылы кәсіпорынның негізгі ағынының мінезін сипаттауға болады, ал ол қызметтің нәтижелеріне әсер ететін әр түрлі ішкі және сыртқы шарттарға тәуелді.

Үшіншіден, имитациялық модельді әрқашан өзінің мағынасы бойынша серпінді болып келеді. Осыған орай, уақытта объектінің ағымдағы күйін зерттеуге болады.

Сонымен, имитациялық модельдеуді басқа әдістермен салыстырғандағы едәуір артықшылығы - басқарушы параметрлердің ой тізбегінен өткізілген түрленуі арқылы зерттелетін үдерістерге әсер етуінің ең маңызды факторларын анықтау болып табылады.

Біз қолданып отырған бұл зерттеуде FCFF әдісі несие бойынша кәсіпорын есеп айырысуға дейінгі еркін ақша ағымын дисконтталған сомасы бағаланатындығына негізделеді.

Егер де компания капиталын қаржыландыру стратегиясы нақты есепке алынып, несиелік қаржыландырудың мүмкін еместігі ескерілсе, мұндай қаржыландырудың ең жоғарғы ұйғарымды үлесі өте аз болса, несие тарту тек ең соңғы шара ретінде қолданылса, онда компанияны бағалау кезінде ұзақ перспективалардың бүгінгі күн қарыздарын өтеу серпініне сенуге болмайды. Мұнда несие ресурстарының рыноктық құнын алып тастап, операция құнын бағалау тәсілі колданылады.

Операциялық қызметті қаржыландыру үшін тартылған қарыз қаражаттары компанияның құнын жасауға қатысады. Себебі, болжауда есептелген ақша ағымдары шарттасылған, олардың ішінде бағалау сәтінде қабылданған несиелік міндеттемелер де бар.

Біздің зерттеулерімізде өнімнің жеке ассортименттерінің бағасын алу үшін біз сол идеологияны азырақ түзетулер арқылы аламыз.

Олар бүкіл өнімнің ассортименті бойынша жеке өнімдердің арасындағы ақша ағымының компоненттерін бөлуде әдіснамалық қиындықтармен байланысты.

Кәсіпорындардың айналым қаражаттары айналымның барлық сатылары өндірістің материалдық және ақшалай ресурстарға қажеттіліктерін қанағаттандыруға, есептесулердің өз уақытылығын қамтамасыз етуге, айналым капиталын пайдаланудың тиімділігін жоғарылатуға, айналым қаражаттарының үздіксіз қозғалысын қамтамасыз етуге бағытталған.

1. 3 Қаржылық жағдайдың мәні және оны талдаудың мақсаты

Нарықтық қатынастары жағдайында кәсіпорынның қаржылық жағдайын талдаудың маңызы өте зор.

Бұл кәсіпорындардың тәуелсіздікке ие болуымен сондай-ақ олардың меншік иелері, жұмысшылар, коммерциялық серіктестіктер және де басқа контрагенттер алдында өізнің өндірістік-кәсіпкерлік қызметінің нәтижелері үшін толық жауапкершілікте болуына байланысты.

Кәсіпорынның қаржылық талдау жөніндегі сұрақтарды қарастырмас бұрын «қаржылық жағдай» дегеніміз немесе «қаржылық жай-күй» дегеніміз не, сонц анықтап алған жөн.

Сонғы жылы шығарылған арнайы әдебиеттерде бұл ұғым әртүрлі түсіндіріледі. Профессор А. Д. Шереметов «Кәсіпорын қаржысы (актитер) жағдайы қаржыны талдау, пайдалану және оны қалыптастыру көздерімен (меншіктік капитал және міндеттемелер яғыни пассивтер) сипатталады» деп жазған.

Профессор П. А. Русак бұл ғұмыры бойынша анықтайды: «Кәсіпорынның қаржылық жағдайы қаржы ресурстарын жасау, тарату және пайдаланумен сипатталады.

Кәсіпорынның қаржылық жағдайы кәсіпорынның қалыпты өндірістік, коммерциялық және де басқада қызмет түрлелі үшін қажетті қаржы ресурстары мен қамтамассыз етуімен және олардың мақсатқа сай, тиімді тарату және пайдаланумен, сондай-ақ басқа шаруашылық субъектілерімен қаржылық қарым-қатынаста болу, төлеу қабілеттілігі және қаржылық тұрақтылықпен сипатталады.

Кәсіпорынның уақтылы төлеу мүмкіндігі оның қаржылық жағдайының жақсылығын көрсетеді».

В. М. Радионова мен М. А. Федотова кәсіпорынның қаржылық жағдайы «қаржы ресурстарының қалыптасуымен, тарту және пайдаланумен көрсетіледі» деп жазады.

М. Н. Креинина, А. И. Ковалев және В. П. Привалов қаржы жағдай ұғұмын былай түсіндіреді: «Қаржылық жағдай - қаржылық ресурстарының қолда барын, үлестіріліп таратылуы және пайдалануын сипаттайтын көрсеткіштер жинағы».

Профессор И. Т. Балабанов «шаруашылық субъектісінің қаржылық жағдайы -бұл оның қаржы бәсекелестік қабілеттігінің сипаттамасы (яғыни төлем қабілеттігі, несие қабілеттілігі) қаржы ресурстары мен капиталды пайдалану, мнмлекет алдында және басқа да шаруасылық субъектілерінің алдында өз міндеттемелерін орындау.

Шаруашылық субъектісінің қаржылық жағдайын талдаудың келесі түрлерін жүргізеді: табыстылық пен рентабелділік; қаржылық тұрақтылық; несие қабілеттілігі; капитал пайдалану; валюталық өзін-өзі өтеу» деп жазады.

С. А. Стуков осы ұғым бойынша өзінің көзқарасын баяндайды: «кәсіпорынның қаржылық жағдайы - бірқатар көрсеткіштермен сипатталатын оның саулығы мен өмір сүру қабілеттілігін кешенді түрде бағалау».

Жоғары берілген анықтамалар қарастырылып отырылған ұлым мәнін жеткілікті дәрежеде ашпайды, бірақ олардың әрқайсында бұл ұғымды дәлірек анықтауға мүмкіндік беретін ұғым тұжырымдар бар.

Бірқатар түрлі әдістермен есептелетін бірінғай көрсеткіштерге қарғанда (мысалы, еңбек өнімділігі, қор қайтарылымдылығы, өзіндік құн, жалпы табыс, тиімділік) қаржылық жағдай түрлі көрсеткіштерді ескеру нәтижесінде және оларды жалпы бағалауға тигізетін әсерін зерттеу негізінде анықталатыны анық.

2 Кәсіпорын капиталының құнын қалыптастыру және бағалау әдістерін талдау

2. 1 Кәсіпорынның айналым капиталын талдау

Айналым капиталы (айналым қаражаты) - кәсіпорын капиталының өзінің ағымдағы активіне салынған бөлігі. Материалдық - мүліктік белгі бойынша айналым капиталының құрамына: еңбек заттары (шикізат, материал, отын және т. б. ), кәсіпорын қоймасындағы даяр өнім, қайта сатуға арналған тауар, ақшалай қаражат және есептердегі қаражат енгізіледі.

Айналым қаражаты өзіне тән ерекшелікпен жоғары жылдамдықпен айналады. Өндіріс процесіндегі айналым қаражатының атқаратын функционалдық рөлі негізгі капиталдардың рөлінен өте ерекшеленеді. Айналым қаражаты өндіріс процесінің үздіксіздігін қамтамасыз етеді.

Айналым капиталының (еңбек құрал - жабдығы) мүліктік элементтері әрбір өндірістік циклде тұтынылады. Ол өзінің табиғи нысанын толықтай жоғалтады, сондықтан жасалған өнімнің (орындалған жұмыстың, көрсетілген қызметің) құнына толықтай енгізіледі. Айналым капиталының ауыспалы айналымының сатылары сызбада көрсетілген (3-сурет) .

Сурет 3. Айналым капиталының ауыспалы айналымының сатылары

Капиталдың ауыспалы айналымы: дайындау (сатып алу), өндірістік және өткізу деген үш кезеңді қамтиды.

Кез келген бизнесті бастау үшін қолма - қол ақшаның біраз сомасы қажет, осы сома өндіріске арналған (немесе сатуға арналған тауар) белгіленген ресурстың мөлшеріне айналады.

Айналым капиталы сатып алу нәтижесінде ақшалай нысаннан өндірістік (еңбек заты немесе тауар) нысанға өтеді.

Өндірістік кезеңінде ресурс тауарға, жұмысқа немесе қызметке айналады. Осы сатының нәтижесінде айналым капиталы өндірістік нысаннан тауарлық нысанға өтеді.

Айналым капиталы сату сатысында тауарлық нысаннан ақшалай нысанға қайтадан өтеді. Ақшаның бастапқы сомасы (Д) және өнімді (жұмысты, қызметті) сатудан түсетін түсімнің (Д’) мөлшері үйлеспейді. Бизнестің нәтижесі (пайда немесе залал) сәйкессіздіктің себебін түсіндіреді.

Айналым капиталының элементтері шаруашылық операциялары үздіксіз ағынының бөлігі болып табылады. Сатып алу өндірістік запастың және кредиторлық берешектің ұлғаюына әкеп соқтырады; өндіріс даяр өнімнің артуына жол ашады; сатып алу дебиторлық берешектің, сондай - ақ кассадағы және есеп айырысу шотындағы ақшалай қаражаттың ұлғаюына себеп болады. Осы операциялар циклі көп есе қайталанады және қорытындысында ақшалай түсім және ақшалай төлем түседі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz