Ашық экономика: төлем балансы, айырбас бағамдары және Манделл-Флеминг моделі

Ашық экономика

Мақсаты: Төлем балансы, сауда тапшылығы. Валюта бағамы: еркін және тағайындалатын валюта бағамдары. Баға мен ақша көлемінің тепе-теңдігі қарастырылады.

Ашық экономика: түсінігі, әр түрлігі

Бұл тақырыпқа шейін барлық моделдер жабық экономика моделдері болып қалады, яғни экономика, экспорттамайтын және импорттамайтын тауар мен қызметтер. Жабық экономика елдің ішінде барлық іс операцияларын мен мәмлелер жүзеге асатын және есеп айырысуы ұлттық валютада ғана болатын экономикалық жүйе.

Бірақ әлемнің бір елі Сыртқы экономикалық байланыстар мен қатынастардан оқшаулаы болмайды. Сондықтан толық макроэкономикалық модель болатын операцияларды ішкі және сыртқы нарықтарда болу керек. Толық макроэкономикалық модель - бұл ашық экономика моделі.

Ашық экономика - экономика:

- елдер тауарлар мен қызметтерді шығаратын бір бөлігін экспорттайды және импорттайды;

- елдер әлемдік қаражат нарықтарда несие аалады және береді.

Егер жабық экономикада барлық тауарлар мен қызметтер берлген елдің ішінде сатылса және барлық шығындар үш бөлімге бөлінеді: тұтыну, инвестиция және мемлекеттік шығындар, ашық экономикада өнімдердің бір бөлімі шетелге экспортталады.

Ашық экономикада өнімді өндіру үшін кеткен шығындар төртке бөледі:

- отандық тауарлар мен қызметтерді тұтыну - С;

- отандық тауарлар мен қызметтердің инвестициялық шығындар - І;

- отандық тауарлар мен қызметтерді мемлекеттік сатып алу -G;

- елдің ішінде өндірілген тауарлар мен қызметтердің экспорты -Е;

Шығындарды бөлу келесі формуламен анықталады:

Y=C+I+G+E

Бірінші үш сомма C+I+G отандық тауарлар мен қызметтердің ішкі шығындар шамасын көрсетеді. Төртінші шама Е берілген елдің ішінде өндірілген тауарлар мен қызметтердің шетелдік шығындардың шамасы болапы табылады.

Үлкен ашық экономика және шағын ашық экономика деп бөлінеді.

Шағын ашық экономика - бұл аса үлкен емес елдің экономикасы. Шағын ашық экономиканың моделіне капитал қозғалысын шоты мен ағымдағы операциялар жатад. Ол әлемдік нарықта аса үлкен емес үлесін қоса отырып, әлемдік пайыз мөлшерлемесіне мүлдем әсер етпейді. Оның жинақтауы мен инвестициясы тек әлемнің жинақтауы мен инвестицияның бір бөлігі, сондықтан әлемнің пайыз мөлшерлемесі әлемнің қаражат нарығындағы беріледі.

Ашық экономиканың негізгі көрсеткіштері:

- ІЖӨ сыртқы сауда квотасы;

- өнеркәсіп көлеміндегі экспорттың үлесі;

- Тұтынушыдағы импорттың үлесі;

- ішкі инвестицияға қатынасы бойынша шетел инвестицияларыдң үлесі.

Төлем балансы және оның құрылымы

Елдің төлем балансы берлген уақыт аралығындағы барлы экономикалық мәелелердің резиденттері басқа елдің резиденттерімен жүйелендіру болып табылады. Ескерте кетейік, резидент дегеніміз азаматығынан тәуелсіз берілген елдің нақты тұратын жері бар жеке тұлға (заңды тұлға) болып табылады. Әдетте берілген елде бір жылдан көп болмайды. Төлем баланстағы ақпараттар үкіметтің саясат шешімдерін қабылдау үшін валюталық, сауда қалыптастыруды, фискальдық саясатты талап етеді.

Төлем баланстта халықаралық тауарлық жиынтығы мен қаржы ағымдарымен сипатталады.

Төлем баланстың құрамындағы негізгі принциптердің бірі қосарлы есеп болып табылады.

ХВҚ стандарттық классификацияға сәйкес, тқлем баланс екі негізгі бөлімнен тұрады: ағым операциялар есебі және капитал және қаржы құралдар операциясының есебі немесе басқаша капитал қозғалысының есебі.

Төлем баланстың негізгі құрама бөлігі болып ағым операциялар есебі болып табылады, ол өзіне сауда балансын, қызмет балансын, факторлық табыстар мен таза трансферттер балансын қосады.

Сауда баланстта экспорттық және импорттық тауарлардың қатынасымен сипатталады. Сауда баланстың статьясынынң жеңіл есебі берілген кеден статистикасында негізделеді.

Қызмет балансы өзіне «көрінбейтін» сауда статьялар сияқты, төлем ретінде сақтандырумен, транспортпен, туризммен, сонымен қоса интелектуалдық меншікті сатумен байланысты.

Факторлық табыстар балансқа еңбек ақы және инвестициялық табыстар (пайыздар мен дивиденттер) жатады.

Таза трансферттер, яғни осы статьядағы дебет пен кредит бойынша қалдық, бір жақты меншік және мемлекеттік аударымдардан (сый ақы, ақшалық аударымдар, зейнет ақы, өтеусіз мемлекеттік көмектер) тұрады.

Елдің активтерімен бірге халықаралық мәмлелер капитал мен қаржы құралдар операциясының есебінде сипатталады. Бұл есеп таза капиталды трансферттерді (инвестициялық тартумен байланысты, жеке меншікті өтеусіз табыстау: мысалы, инфрақұрылымдардың немесе басқа да обьектілердің тегін құрылуы) және қаржылық есебін, ұзақ мерзімдегі және қысқа мерзімдегі капиталдың қозғалысында көрсету (тікелей және қоржындық инвестиция, бағалы қағаздар операциялары, несие, қарыз, сауда несиесі) .

Ағымдағы операциялар балансын қарастыру барысында тауарлар және қызметтерді халықаралық қызметтерді халықаралық ауыстыру туралы әңгіме жүрді, яғни оң бастысы сыртқы сауда келісімінде капитал қозғалысының балансы халықаралық экономиканың басқа жағын көрсетеді (өндіріс факторларын ауыстыруына байланысты), сонымен қатар халықаралық сауданы толықтырылады және ауыстырады (жұмысшы күшінің көші-қоны, технологияларды халықаралық табыстау) .

Төлем балансы бойынша капиталды есептеу бабын талдауда, бізді ең алдымен, оның қозғалысы қызықтырады: капиталдың құйылылуы және кетуі.

Капиталдың кетіу елдің шетелдік активтерінің көбеюі немесе елде шетелдік активтердің қысқаруына байланысты болуы мүмкін.

Капиталдың кетуі елдің шетелдік активтерінің көбеюін немесе елде шетелдік активтердің төмендеуін көрсетуі мүмкін.

Капиталдың халықаралық ағымы келесідей белгілері бойынша бөлінеді:

- шығу көзі бойынша: ресми (мемлекеттік және мемлекет аралық ) - мемлекеттік қарыз, несие, көмек, тарту, қарыз және халықаралық ұйымның несиесі және жеке капитал (шетелдік жеке инвестиция, сауда несиесі, банк аралық несие және т. б. ) ;

- салу мерзімі бойынша: ұзақ мерзімдік және орта мерзімдік капитал, қысқа мерзімді капитал;

- салу мақсаты бойынша: тікелей инвестиция (кәсіпорынға шетелдік капитал салу, инвестордың салу обьектісінде бақылау мөлшерін қамтамасыз ету) және қоржындық инвестиция (кәсіпорынды тексеруге құқық берілмейтін шетелдік бағалы қағаздарға салу) .

Ағымдағы операциялар есебіне қатысты төлем балансы баптары және жеке, сондай-ақ мемлекеттік активтердің ағысын көрсететін баптар өзара салыстырылуы керек. Егер елде қандай да бір себептеріне байланысты экспорттауға қарағанда, көп импорттайтын болса, онда ол экспорт пен импорт арасындағы айырмашылықты төлеу үшін капиталдың әлемдік қарызға алуға жүйену керек.

Егер ағымдағы операциялар бойынша дебет кредиттен жоғары болса, онда «капитал қозғалысының шоты» бабына сәйкес жоғарлауға тең таза несие болу керек және керісінше, егер ағымдағы операциялар есебі бойынша оң айырмасы болса, онда қарыз береді.

Айырбас курсы мен сатып алу қабілетінің тепе-теңдік теориясы (СҚТ)

Халықаралық айырбаста қандай да бір елде тауарларды немесе қызметтерді импорттау үшін, біз алдымен ол елдің валютасын алуымыз керек. Осыған байланысты айырбас (валюталық) курсы деген түсінікті қарастырумыз қажет.

Айырбас (валюталық) курсы - екі елдің валюталары арасындағы қатынас. Атаулы және нақты айырбас курстарын жеке-жеке қарастырамыз. Атаулы айырбас курсы - ол екі елдің валюталарының айырбас бағасы. Нақты айырбас курсы - ол екі елдегі тауар бағасының қатысы. Басқаша айтқанда, ол бізге елдің ішінде шығарылған тауардың бағасын басқа елдегі шығарылған тауар бағасына салыстыра көрсетеді және сонымен қатар халықаралық нарықта сол немесе басқа елдің бәсекеге жарамдылығын көрсетеді.

Сатып алу қабілетінің тепе-теңдігінің теориясы нақты айырбас курсымен тығыз байланысты. Ең бірінші бұл теорияны швед экономисі Пуставо Кассель құрастырды. Бұл теория халықаралық нарық қолданысында бірыңғайбаға заңынан шығады.

.

Сатып алу қабілетінің тепе-теңдік теориясына сәйкес, бірыңғай баға заңы ретінде ұсынылған атаулы айырбас курсы өзгереді, егер нақты айырбас курсы өзгеріссіз және 1-ге тең болып қалатын болса.

Ашық экономика үлгісі

Ашық экономика үлгісінің құрылуы кезінде ұлттық экономиканың әлемдік нарыққа деген салымы мағынасыз деп болжанады, сондықтан оның дамуының негізгі парамертлері ұлттық экономикаға сырттай есептеледі, яғни әлемдік нарықпен.

Бұл мынаны білдіреді:

а) ашық экономикада және капиталдың мобильділігі жағдайында ұлттық пайыздық мөлшерлеме і әлемдік пайыздық мөлшерлеме і* тең.

і = і*

б) өндірістің ұлттық көлемі кәсіпорын факторлардың деңгейін көрсетеді:

Y=Y=(K, L) ;

в) экономикадағы тұтыну көлемі C-табысты иеленудің тікелей функциясы (Y-T) :

C=C(Y-T) ;

г) елдің ішкі инвестициясы І - пайыздық мөлшерлеменің кері функциясы і;

І=І (і) ;

д) елдің таза экспорты X n - айырбас курсының функциясы е:

X n =X n (e) .

Бұл теңдіктер -ашық экономика үлгісінің құрама элементтері. Ашық экономика моделін алғашқы рет 60-шы жылдары Р. Манделл мен М. Флеминг экономистері жасады және модельдің аты Манделл-Флеминг деген атқа ие болды.

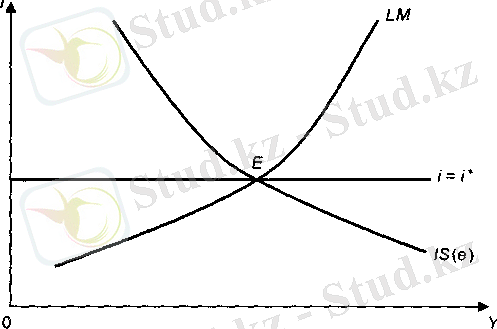

Манделл-Флеминг моделі жабық экономиканы сипаттайтын IS-LM сәндендірілген моделі. Оның үш құраушы теңдікті жазайық:

IS=>Y=C(Y-T) +I(i) +G+X n (e)

LM=>M/P=L(i, Y) ;

i=i*

Бірінші теңдік тауарлық нарықтағы IS тепе-теңдікті сипаттайды. Екінші ақша нарығын сипаттайды, ақша ұсынысы M/P мен ақша сұранысының L(i, Y) арасындағы тепе-теңдікті тұрақтандырады. Үшінші теңдік ішкі пайыз мөлшерлеме і әлемдік пайыз мөлшерлеме деңгейімен i*анықталады.

Берілген модель жабық экономика үшін IS-LM моделінің координаттарында орналасқан: көлдеңен Y табыс орналасса, ал тігінен пайыз мөлшерлеме І (суретті қараңыз) .

Бірақ IS-LM моделі ашық экономикада екі ерекшелігі бар. Бірінші ерекшелігі IS қисығыының жағдайы айырбас курсының деңгейінен е тәуелді. Қазақстан тауарларының салыстырмалы бағасындағы айырбас бағымының жоғарлауы импортпен салыстырғанда таза экспорт жоғары болады. Осыған сәйкес, айырбас бағамының өсімі IS оңға қарай жылжытады. IS қисығы айырбас бағамнан тәуелді екенің көрсету үшін, IS (е) қисығын белгілейді.

Сурет. Ашық экономика үшін Манделл-Флеминг моделі

Екінші ерекшелік - IS қисығы LM қисығының нүктесімен қиылысады, LM қисығы i=i* түзумен қиылысатын жерде. Бұл егер де, ішкі мөлшерлеме і, мысалы, әлемдік мөлшерлемеден жоғары і* болса, онда шетелдік инвесторлар берілген елдің экономикасына капиталды салуға қызығушылық тудырады деп түсіндіріледі. Нәтижесінде ұлттық валюта бағамы жоғарлайды және IS қисығы солға деңгейге дейін араласады, басқа үш қисық бір нүктеге қиылысқанда. Егер ішкі мөлшерлеме әлемдік мөлшерлемеден төмен болса, шетелдік капитал елден кетуі басталады, айырбас бағамы жоғарлайды, таза экспортты жоғарлатады және IS қисығы оңға деңгейге дейін жылжытады.

Негізгі әдебиеттер:

- Н. Назарбаев ҚР Президенті жаңа кезең-жаңа экономика Е. Қ. 16 желтоқсан 2004 жыл.

- Р. Дорнбуш және С. Фишер Макроэкономика Алматы «Білім» 1997.

- Н. Қ. Мамыров М. Ә. Тілеужанова макроэкономика «экономика» баспана, 2003

- Агапова Т. А., Серегина С. Ф. Макроэкономика м. : ДиС, 1997 11 тарау.

- Мэнькью Н. Г, . Макроэкономика М. : МГУ, 1994 4 тарау

- Ивашковский С. Н. Макроэкономика М. : Дело 2000 15, 16 тарау.

... жалғасыҚосымша әдебиеттер :

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz