Оқу тәжірибесі бойынша PurePro компаниясының қызметі мен қаржылық жағдайының талдауы

` Каспий өңірінің қазіргі замандағы колледжі

Біліктілік тәжірибесі

20. 03-29. 04. 2017

Тобы: 12. 14. 31.

Тексерген: Блялова Б. Қ.

Орындаған: Тілепқалиева Гүлбақыт

Атырау 2016

ЖОСПАР

КІРІСПЕ . . . 3

I БӨЛІМ. PUREPRO КОМПАНИЯСЫ 1. 1 PUREPRO компаниясы атқаратын қызметтері, басқарылуы . . . 5 1. 2 « 1С: Предприятие » өнімімен танысу . . . 6

II БӨЛІМ. КӘСІПОРЫННЫҢ ҚАРЖЫ ҚЫЗМЕТІ 2. 1 Кәсіпорынның құрылтай құжаттары . . . 7 2. 2 Кәсіпорынның қаржы қызметі . . . 10 2. 3 Кәсіпорынның қаржылық жағдайын жетілдірудің негізгі бағыттары . . . 16 2. 3 Кәсіпорынның есеп саясаты . . . 17 2. 4 Тәжірибе бойынша материалдарды жинақтау және есепті рәсімдеу . . . 20

ҚОРЫТЫНДЫ23 ПАЙДАЛАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 24

КІРІСПЕ

Мен Тілепқалиева Гүлбақыт Батырғалиқызы Каспий өңірінің қазіргі замандағы колледжінің 3 курс студенті 24. 10-03. 12. 2016 жыл аралығында оқу тәжірибесіне байланысты Атырау қаласындағы жеке кәсіпкер Асхат Батырғалиұлы басқарып отырған «PurePro» компаниясында Оқу тәжірибесінен өткен болатынмын. Оқу тәжірбиесі бойынша тапсыратын курстық жұмыстың мәнін ашатын болсам PurePro Water Corporation 1986 жылда АҚШ-та негізделген . «Сауда саясатын дамыту орталығы» АҚ Қазақстан Республикасының Үкіметінің қаулысымен 2006 жылы 30 маусымда құрылған. Бұл орталық жүз пайыз мемлекеттің жарғалық капиталға қатысуымен құрылған және қоғамның акционері ретінде Қазақстан Респуликасы экономикалық даму және сауда министірлігі болып табылады.

Қоғамның заңдық мәртебесі:

Қоғам Қазақстан Республикасының заңнамасына сәйкес заңды тұлға болып табылады, дербес балансы, банктік шоттары бар, өз атынан мүліктік және жеке мүліктік емес құқықтарды сатып алады және жүзеге асырады, сотта ізденуші және жауапкер бола алады. Қоғамның өз атауы жазылған мөрі, бланктері және өз қызметін жүзеге асыру үшін қажетті басқа да деректемелері болады. Қоғам өз қызметінде Қазақстан Республикасының Конституциясын, Қазақстан Республикасының заңнамасын және осы Жарғыны, сондай ақ корпоративтік басқару кодексін басшылыққа алады. Қоғамның Қазақстан Республикасының заңнамасына белгіленген тәртіппен заңды тұлғалардың жарғылық капиталына қатысуға құқығы бар. Қоғам Қазақстан Республикасының заңнамалық актілерінде көзделген тәртіппен заңды тұлға болып табылмайтын және қоғамның атынан және тапсырмасы бойынша олар туралы Ереженің негізінде әрекет ететін, оның орналасқан жерінен тысқары орналасқан филиалдарын (өкілдіктерін) құруға болады.

АҚШ-да ең алғаш шығарылған болатын. Бұл қондырғыны ойлап тапқандар АҚШ-ның білікті де ғылыми жолмен білім алған білгірлі мамандар. Қазакстан Республикасында бұл құрылғыға қызығушылық танытқан жеке кәсіпкер Руслан Аманұлы АҚШ мен өзара келісім жасап бұл құрылғыны Қазақстанда сатуға келісім шарт жасасқан болатын. Басында өз қызметтер серіктестік су тазарту бойынша тұрақты жүйелерге өндірісте маманданды. Уақытпен біз өнім сызғышты кеңейттік және инновациялық нарыққа шығарды. 2014 жылдан біздің серіктестігіміз эксклюзивті жабдықтаушымен келіп жатыр. Қазіргі таңда бұл құрылғы Қазакстанның түкпір қаласында тіпті кішігірім ауылдарында қолданыста қолданылып жатыр. Біздің мақсатымыз - жоғары сапалы өнімдерді халыққа беру. Барлық өнім көптеген еуропалық елдердің стандарттарға лайықты халықаралық сертификаты сапалар PurePro Water Corporation алып жатыр, АҚШ, СНГ және Қазақстанды. Жалпы бұл құрылғының құрылымы қолданыста қолданылып жатырған, жер астынан келетін судың біздің ағзамызға қаншалықты лас, қолданысқа жарамайтынын дәлелдеу үшін ұсынылған. Бұл құрылғы халықтың денсаулығына тиімді әрі қолайлы болып келеді. Себебі бұл құрылғыда адам ағзасына қажетті витаминдер бар және аса хош иіспен әрленген. Бұл құрылғы халықтың салауатты өмір салтын сақтаудың тиімді жолдарынын бірі. Осы сәтке бір сүзгіш жүйелерге өндірісте жетекшілерден дүниелігілерден « PurePro Water Corporation » келіп жатыр. Шығаратын жүйелерге негізде ластанулар жаттығу кез келген дәрежелер тазартулар қол жеткізу мүмкіндік берген кері осмостың сирек кездесетін технология қолданып жатыр, бұл әдіс теңіздегі су тұшыту үшін қолданып жатыр. Біз қатты сенген, не зиянды химия қосуларды болатын емес таза су, бай минералдармен, әрбір үйде мүмкін болу керек және жанұялар көңіл күй және денсаулығы жақсарту керек! Серіктестіктер сулары тазартулары жүйесі өз денсаулық күй туралы жағдай жасаған адамдардың ортасында барлық әлемге мәлімділік PurePro жаулап алды. Серіктестік мүшемен келеді WQA (Water Quality Association) NSF (National Science Foundation) және. Барлық өнім емдерге сапаларға бақылауға облыста американдық корпорациялар іскерлік сараптауды өтті және азық-түлік (FDA) өнім. PurePro серіктестіктер өнім туралы бұл айтады - сапа және сенімділіктер эталон.

1. 1 PUREPRO компаниясы

PUREPRO компаниясы құрылымы:

- Директорлар кеңесі.

- Бас директор.

- Кеңесші.

- Бас директордың орынбасары.

- Бухгалтер.

- Қызметкерлер.

PUREPRO компаниясы - сулар тазартулары сирек кездесетін жүйесі. Сілтілік сүзгі : Табиғи-сілтілік кезеңге суға кері осмосқа жүйеге тазалаған айналдырып жатыр, иондаған суды. Кері қайтарып жаты Минералдарды, иондаған кальци, магни, натри, қалині сондай сияқты тек қана пайдалы организмге суды. Сулар pH-деңгейі оптимизациялап жатыр. Инфрақызыл сүзгі : Максимал қолайлы түр адамгершілік дене торшалар үшін суды жіктеп жатыр - сулар молекулалары активтендіріп жатыр, « қағылез сулар әсер құрып », торшаларда оттектің деңгейі жоғарылатып жатыр, Тельне майлардың буы шығарылғаныға және жоюға мүмкіндік туғызып жатыр, токсиндер шығарады, қандар айналымды бірыңғайлап жатыр, күйінділерден құтқаруға мүмкіндік туғызып жатыр, оксиданттардың саны төмендетіп жатыр, жүйке жүйелерді қызмет жақсартады. Минерализатор : Минералдарға сандарға адамға қажетті организмге оның құрамға қосымша жолымен тазалаған сулар сапалы мінездемелер жақсартып жатыр, кальци, магни, натрині сондай сияқты және басқа. Сызықты сүзгі : Жағымсыз иiстер ақырғы Кері осмостың мембранасы : (ТПК) өткізу қабілеттіліктен пленкалы композиттен жоғары сапалы мембранаға 376 литрлік күнге. 99, 9барлық ықтимал қоспаны және ластануды : бактериялар, вирустар, химия қосулар, ауыр металлдар. Белсендірілген түйіршіктелген көмірден қосымша сүзгі : Жойды 99хлора және органикалық заттарды. Тату, иiс және түс едәуір қысқартады. Белсендірілген түйіршіктелген көмірден сүзгі : Жойды 99хлора және органикалық заттарды. Жағымсыз тату, иiс және түс едәуір қысқартады. 5 тұнбалы сүзгі : Ұяшықтар шамасы барлық 5 микрон құрап жатыр. Тиімді алып тастауда кір, тот песка және. Сулар тазалығы ауыр металлдардың қоспалардың, ауыртатын бактериялардың және вирустардың, хлордың, тұздардың жоқтықпен бейнеленіп жатыр. Органикалық және органикалық емес ластануларға суда қатысу біз денсаулыққа тікелей ықпал етіп жатыр.

Атқаратын қызметі: Хлордан еркініден минерализация, темірін азайту, жұмсару, тазарту Қолдануы: Суық су үшін Физикалық мінездемелер: Үйреншікті сүзгіш модул Қоры: 6000 л сыйымдылық: 12. 1 л көлем Максимал өнімділік: 0. 13 л/мин Қысым кіруде: 2. 70 - 6 атм. Кез-келгенші: 1 мкм, (ШхВхГ) габариттер, 37x48x20 см Салмағы: 9 кг

1. 2 « 1С: Предприятие » өнімімен танысу

Тәжірибемді « 1С: Предприятие » өнімімен танысумен бастадым. PurePro компаниясы « 1С: Предприятие » бағдарламасымен жұмыс атқарады. . Бұл бағдарламада игеру жолы жеңіл және уақыт үнемдеуге ықпал етеді. Бағдарламада көп фунционалды болып табылады. Бұл бағдарлама арқылы көптеген есептің түрлерін жүргізе аламыз.

Мысалы: Шоттардың салық жоспарларын, салық тіркелімдерін автоматты құру, декларацияға арналған материалдарды дайындау;

ТМҚ есебі оның ішінде кәсіпорынның материалдық - өндірістік базасын;

Кассалық операциялар, оның ішінде төлем тапсырмалары кассалық ордерлер есебі, және тағы басқалары.

II БӨЛІМ. КӘСІПОРЫННЫҢ ҚАРЖЫ ҚЫЗМЕТІ 2. 1 Кәсіпорынның құрылтай құжаттары

Заңды тұлғаның құрылтай құжаты - оның ажырамас және маңызды бөлігі болып табылады. Себебі, осы құрылтай құжатта оның негізгі қызмет ету аясы, құқықтары мен міндеттері көрсетіледі. Заңды тұлғаны мемлекеттiк тiркеу үшiн тiркеушi органға өтiнiш тапсырылады, қазақ және орыс тiлдерiнде жасалған үш данада ұсынылатын құрылтай құжаттары қоса беріледі. Орта және ірі кәсiпкерлiк субъектiсіне жататын заңды тұлғаны мемлекеттiк тіркеу кезiнде өтiнiшке құрылтайшы немесе құрылтайшылардың бiреуi шетелдiк немесе шетелдік заңды тұлға, Қазақстан Республикасының Үкiметi немесе мемлекеттiк органдар не Ұлттық Банк жалғыз құрылтайшы не құрылтайшылардың бірі болып табылатын жағдайларда, құрылтайшының уәкiлеттiк берген адамы қол қояды және нотариаттық тәртiппен куәландырылған құрылтай құжаттарын қоса отырып, оны тiркеуші органға бередi. Жеке кәсіпкерлік субъектісіне жатпайтын заңды тұлғаны мемлекеттік тіркеу кезінде өтінішке құрылтайшы (құрылтайшылар) не осыған уәкілеттік берілген адам қол қояды және нотариаттық тәртiппен куәландырылған құрылтай құжаттарын қоса отырып, оны тіркеуші органға береді. Филиалды құратын шетелдiк заңды тұлғаның шет мемлекеттiң заңнамасы бойынша заңды тұлға болып табылатынын растайтын, сауда тiзiлiмiнің заңдастырылған үзiндi көшiрмесі, шетелдiк заңды тұлғаның құрылтай құжаттары немесе басқа да заңдастырылған құжаты, сондай-ақ салықтық тіркеу нөмірі көрсетіле отырып, шетелдік заңды тұлғаның инкорпорация еліндегі салықтық тіркелуін растайтын құжат қосымша ұсынылуға тиiс. Филиалды құратын шетелдiк заңды тұлғаның құжаттары нотариат куәландырған қазақ және орыс тiлдеріндегі аудармасымен бірге ұсынылады. Мемлекеттік мүлік туралы ҚР-ның 2011 жылғы 1 наурыздағы Заңының 124-бабына сәйкес, мемлекеттік кәсіпорынның құрылтай құжаты - жарғы, ал мемлекеттік мекеменің құрылтай құжаты жарғы немесе ереже болып табылады. Республикалық мемлекеттік мекеменің жарғысын (ережесін) - тиісті саланың уәкілетті органы, ал коммуналдық мемлекеттік мекеменің жарғысын жергілікті атқарушы орган бекітеді. Республикалық мемлекеттік кәсіпорынның жарғысын - мемлекеттік мүлік жөніндегі уәкілетті орган, Қазақстан Республикасы Үкіметінің шешімі бойынша республикалық меншік құқығы субъектісінің құқықтарын жүзеге асыратын өзге де мемлекеттік орган, ал коммуналдық мемлекеттік кәсіпорынның жарғысын жергілікті атқарушы орган бекітеді.

Жалпы, мемлекеттік заңды тұлғаның жарғысында келесідей мәліметтер көрсетіледі: мемлекеттік заңды тұлғаның түрі туралы нұсқау; атауы (фирмалық атауы) ; құрылтайшы және тиісті саланың уәкілетті органы туралы мәліметтер; тұрған орны; қызметінің нысанасы мен мақсаттары; басшысының өкілеттігі; байқау кеңесі құрылғанған жағдайларда оның өкілеттігі; жұмыс режимі; мүліктің құралу тәртібі; қайта ұйымдастыру және тарату талаптары. Жарғыда заңды тұлға мен мемлекеттік мүлік жөніндегі уәкілетті органның, заңды тұлға мен тиісті саланың уәкілетті органының, заңды тұлғаның әкімшілігі мен оның еңбек ұжымының арасындағы өзара қарым-қатынастар да айқындалады. Жарғыда ҚР-ның заңнамасына қайшы келмейтін басқа да ережелер болуы мүмкін.

2. 2 Кәсіпорынның қаржы қызметі

Нарықтық қатынастары жағдайында кәсіпорыннын қаржылық жағдайын талдаудың маңызы өте зор. Бұл кәсіпорындардың тәуелсіздікке ие болуымен, сондай-ақ және де басқа контрагенттер алдында өзінің өндірістік- кәсіпкерлік қызметінің нәтижелері үшін толық жауапкершілікте болуымен байланысты.

Кәсіпорынның қаржылық жағдайын талдау жөніндегі сұрақтарды қарастырмас бұрын, "қаржылық жағдай" дегеніміз немесе "қаржылық жай-күй" дегеніміз не, соны анықтап алған жөн. Соңғы жылдары шығарылған арнайы әдебиеттерде бұл ұғым әр түрлі түсіндіріледі. Профессор А. Д. Шеремет "Кәсіпорынның қар-жы (активтер) жағдайы қаржыны тарату, пайдалану және оның қалыптастыру көздерімен (меншіктік капитал және міндеттемелер, яғни пассивтер) сипаттала-ды" деп жазған.

Профессор Н. А Русак бұл ұғымды былайша анықтайды: «Кәсіпорынның қаржылық жағдайы қаржы ресурстарын жасау, тарату және пайдаланумен си-патталады.

Кәсіпорынның қаржылық жағдайы кәсіпорынның қалыпты өндірістік, ком-мерциялық және басқа да қызмет түрлері үшін қажетті қаржы ресурстармен қамтамасыз етілуімен және оларды мақсатқа сай, тиімді тарату және пайдалану-мен, сондай-ақ басқа шаруашылық субъектілерімен қаржылық қарым- қатынас-та болу, төлеу қабілеттілігі және қаржылық тұрақтылықпен сипатталады.

Ақша ағымын талдаудың мақсаты бұл - ең бастысы, кәсіпорынның қаржылық тұрақтылығы мен кірістілігін талдау. Оның негізгі қызметі, операциялық (ағымдық) қызметтен түскен ақша қаражатының есебі. Ақша ағымы кәсіпорынның өзін-өзі қаржыландыру деңгейін, сондай-ақ оның қаржылық күшін қаржылық жағдайын, кірістілігін білдіреді. Кәсіпорынның жақсы қаржылық жағдайы көбіне міндеттемелері жабуға мүмкіндік беретін ақша қаражаттары қорының болмауы қаржылық келеңсіздіктерді көрсетеді.

Кассадағы операциялар есебі -"Кассадағы қолма-қол ақша" бөлімшесінің активті жинақтаушы шоттарында:

1010 -"Кассадағы ұлттық валюта түріндегі қолма-қол ақша" жəне

1010 -"Кассадағы шетелдік валюта түріндегі қолма-қол ақша" шоттарында жүргізіледі. "Кассадағы ұлттық валюта түріндегі қолма-қол ақшаның" есебі Қазақстан Республикасының Ұлттық банкі бекіткен кассалық операцияларды жүргізу тəртібіне сəйкес жүргізіледі.

Кассаға ақша кірістелген кезде 1010 - "Кассадағы ұлттық валюта түріндегі қолма-қол ақша" шоты дебеттеліп, мына төмендегі шоттары кредиттеледі: 1030

31 желтоқсан 2010 жыл.

31 желтоқсан 2011 жыл.

31 желтоқсан 2012 жыл.

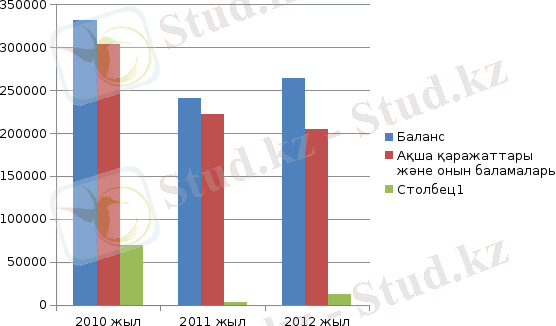

Кәсіпорынның бухгалтерлік балансы 2012 жылы есептік кезең соңына 264 082 мың. тг құраса, ал есептік кезең басына 240 844 мың. тг құрады, яғни бұл есептік кезең уақытында +10% пайыздық ауытқуды байқаймыз. Үш жылдық есеп мәліметтеріне тоқталып қортыдылай кететін болсақ 2010 жылы жалпы баланстық ауытқу +19 % құраса, 2011 жылы -27, 4%құрады. Бұндай ауытқудың себебі қысқа мерзімді міндеттемелердің 2011 жылы есептік кезең соңына күрт өзгеруімен түсінеміз. Кәсіпорынның бухгалтерлік балансының активер бөлімінің негізгі үлесін 3 жылдық көрсеткіш бойынша «Ақша қаражаттары және оның баламалары» және «басқа да қысқа мерзімді активер» құрайды. Пассивтер бөлімінде бұл көрсеткіш жарғылық капиталға тиесілі болып келеді.

Диаграммада 2010-2012 жылдар аралығындағы орталықтың әр жылдық бухгалтерлік балансы бойынша, активтер бөлімінің «ақша қаражаттары және оның баламалары» және пассивтер бөлімінің «бөлінбеген пайда» көрсеткіштер арқылы салыстырмалы түрде мәліметтер көрсетілген. Баланс үш жылдық мәліметтер бойынша ең жоғарғы көрсеткішті 2010 жылы көрсетті, яғни 331 593 мың. тг құрады. «Ақша қаражаттары және оның баламалары» жоғарғы көрсеткішті 2010 жылы көрсетті, яғни 304287 мың. тг құрады. Ал «Бөлінбеген пайда» 68920 мың. тг 2010 жылы құрады, бұл ең жоғарғы көрсеткіш болып табылады. Жалпы алғанды кәсіпорын балансы бойынша жоғарғы тенденциялық динамика байқалмайды, себебі әр жылда баланс оң немесе теріс көрсеткіштерді белгілейді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz