Аудиттің теориялық негіздері мен міндетті аудиттің жүргізу ерекшеліктері

КІРІСПЕ

Тақырыптың өзектілігі. Аудит - бұл біздің еліміздегі акционерлік қоғамдардың, серіктестіктердің және басқа да шаруашылық жүргізуші субъектілердің қызметін экономикалық талдаудың және қаржылық бақылаудың салыстырмалы түрдегі жаңа бағыты. Бұрын бақылау мен тексеру кызметі жүзеге асырылмаған деп айтуға болмайды. Операциялық мазмұны жағынан бір-біріне жақын болса да, ревизия мен аудит екеуі бір ұғымды білдірмейді. Аудит бақылаудың шығармашылық (творчестволык) дамуын білдіреді. Ол экономикалық бақылаудың формалары мен түрлерін кемітпей, керісінше толықтырады. Тексеру және бақылау түсініктеріне қарағанда, аудит үғымының аясы кен, өйткені бұл ұғым қаржылық көрсеткіштердің шындыққа жанасымдылығын тексеруді ғана білдірмей, ғылыми негізде шығындарды ұтымды ету мен табысты оңтайландыру үшін шаруашылық қызметті жақсарту бойынша ұсыныстарды да әзірлеу ісін қамтиды.

Аудитке келісімшарт негізінде жүзеге асырылатын, оның ішінде, бухгалтерлік есеп, ішкі бақылау жэне қаржылық есеп берулердің жағдайын тексеретін, сондай-ак артық шығындарды болдырмау, ресурстарды пайдаланудың тиімділігін арттыру және шаруашылық жүргізуші субъектілердің табысын өсіру максатында кеңес беретін бизнес сараптамасының өзінше бір түрі ретінде анықтама беруге болады.

Аудитор- квалификациялық сұранымдарды қанағаттандыратын, заңды органдармен тәртіп бойынша белгілі мүмкіндіктермен міндеттелген және квалификациялық аудиторлық аттестаты бар жеке тұлға. Квалификациялық аудиторлық аттестат- бұл жоғарғы білімі бар, экономикалық профил бойынша кем дегенде 3 жыл стажы бар, қосымша экзамендерді тапсыру бойынша мамандандрылған білім алу мақсатында куәландыратын арнайы құжат.

Аудиторлық тексеру жүргізу барысында аудитор тәуелсіздік таныта отырып, аудиторлық дәлелдерді және құжаттарды тура бағалай білуі керек. Қаржылық құжаттарды тексере отырып аудитор барлық құжаттармен дәлелдердің толықтығын қадағалауы керек.

Аудиторлық қызмет деп аудит жұмысын ұйымдастыру мен әдістемелік жағынан қамтамасыз ету, аудиторлық тексеруді іс жүзінде орындау және басқа да аудиторлық қызметті көрсету түріндегі кәсіпкерлік қызмет.

Аудитке деген қажеттілік меншік құқығы мен кәсіпорынды басқару бөлінген кезде пайда болады. Бірақ осындай аудитты жүргізугедеген заң талаптары жоқ кезде де қаржылық есеп беру аудитіне тән белгілі басымдылықтар болады.

Меншік иелену құқығына негізгі өзгерістер енгізу процессі, егер бұрынғы есеп берулер екі жеке серіктес шаруашылықты жүргізудің жаңа объектісін құру үшін өз бизнесін біріктірген кездегідей деген ескерту болмаған аудиторлық қорытындыны сақтаса ғана қамтамасыз етілуі мүмкін. Үшінші жақта бағытталған қаржыландыруды беру туралы өтініш тексерілген есеп берулермен дәлелделінуі мүмкін.

Аудит- клиенттің қалауын бойынша жүргізілетін тәуелсіз түрде кәсіпорындар мен фирмалардың қызметі жөніндегі бухгалтерлік есептер мен шоттарды тексеретін мамандандырылған қаржылық бақылау түрі.

Аудит, бұл негізінен қаржылық есеп беруді, шаруашылық жүргізуші субъектілердің берген есебінің дұрыстығын анықтау мақсатында олардың қаржы шаруашылық қызметі туралы алғашқы құжаттар мен басқа да ақпаратының есебін, оның толықтығын және қолданылып жүрген бекітілген заңдармен белгіленген нормативтік актілерге сәйкестігін тәуелсіз түрде тексеру.

Курстық жұмыстың мақсаты мен міндеті. Зерттеу жұмыстың мақсаты зерттелініп жатқан ұйымның міндетті аудитті жүргізудің ерекшеліктерін қарастыру болып табылады.

Көрсетілген мақсатқа жету үшін зерттеу барысында төмендегідей міндеттер қойылды:

-Аудит жүргізудің теориялық негіздері;

- Аудиттің анықтамасы және оның мазмұны;

-Міндетті аудиттің мазмұны мен жүргізу ерекшеліктері.

Зерттеу жұмысының теориялық және методологиялық ақпараттық негізі ретінде Қазақстан Республикасының заңды, нормативтік және құқықтық актілері, отандық және шетел ғалымдарының қаржылық есеп, аудит және талдау бойынша ғылыми жұмыстары, халықаралық қаржылық есептіліктің стандарттары, бухгалтерлік есеп мәліметтері алынды

Жұмыстың көлемі мен құрылымы . Зерттеу жұмысы кіріспеден, екі негізгі бөлімнен, қорытындыдан, пайдаланылған әдебиеттерден тұрады.

1Аудит жүргізудің теориялық негіздері

1. 1Аудиттің анықтамасы және оның мазмұны

Нарық экономикасына көшу кезінде тексеру жүйелерінің ішінде аудитрлік қызметке зор көңіл бөлінді, себебі олар кәсіпорынның бухгалтерлік (қаржылық) есептілігін талдау және тәуелсіз түрде эксперт жүргізу.

Аудит- клиенттің қалауын бойынша жүргізілетін тәуелсіз түрде кәсіпорындар мен фирмалардың қызметі жөніндегі бухгалтерлік есептер мен шоттарды тексеретін мамандандырылған қаржылық бақылау түрі.

Аудит, бұл негізінен қаржылық есеп беруді, шаруашылық жүргізуші субъектілердің берген есебінің дұрыстығын анықтау мақсатында олардың қаржы шаруашылық қызметі туралы алғашқы құжаттар мен басқа да ақпаратының есебін, оның толықтығын және қолданылып жүрген бекітілген заңдармен белгіленген нормативтік актілерге сәйкестігін тәуелсіз түрде тексеру. [1, 56б]

Аудит пәні дегеніміз, шарт бойынша және келісім арқылы тәуелсіз эксперттік негізінде және бухгалтерлік отчетты талдау және тексеру, шаруашылық жүргізуші субъектілердің орындаған жұмыстарының дұрыстығын, анықтығын анықтай отырып, оған толық түрде объективті баға беру, сонымен қатар ішкі аудиттің тексеру жүйелерінің қабылдаған есеп саясатына, нормативтік актілерге сәйкестігіне көңіл бөлу.

Қаржы отчеты жөніндегі аудиттің негізгі міндеті- отчетта көрсетілген активтердің, міндеттемелердің, меншік капиталдың және субъектінің қаржы нәтижесінің толықтығына, дәлдігіне, дұрыстығына объективті түрде белгілі бір мезгілге бағалау және де субектіде қабылданған есеп саясатының заңдар мен нормативтік актілерге сәйкестігін тексеру.

Аудитор- квалификациялық сұранымдарды қанағаттандыратын, заңды органдармен тәртіп бойынша белгілі мүмкіндіктермен міндеттелген және квалификациялық аудиторлық аттестаты бар жеке тұлға. Квалификациялық аудиторлық аттестат- бұл жоғарғы білімі бар, экономикалық профил бойынша кем дегенде 3 жыл стажы бар, қосымша экзамендерді тапсыру бойынша мамандандрылған білім алу мақсатында куәландыратын арнайы құжат.

Аудиторлық тексеру жүргізу барысында аудитор тәуелсіздік таныта отырып, аудиторлық дәлелдерді және құжаттарды тура бағалай білуі керек. Қаржылық құжаттарды тексере отырып аудитор барлық құжаттармен дәлелдердің толықтығын қадағалауы керек.

Аудиторлық қызмет деп аудит жұмысын ұйымдастыру мен әдістемелік жағынан қамтамасыз ету, аудиторлық тексеруді іс жүзінде орындау және басқа да аудиторлық қызметті көрсету түріндегі кәсіпкерлік қызмет.

1. 2Аудиттің тапсырмалары мен мақсаты

Қаржылық есеп беру аудитінің мақсаты - аудиторға қаржылық қорытынды есепті құрудың белгіленген концептуалдық негізіне сәйкес барлық елеулі аспектілер бойынша қаржылық қорытынды есептің дайындалғаны жөнінде қорытынды беру мүмкіндігін беру. Аудит мақсатының стандартты анықтамасына қарамастан, аудит мақсаты дегенде аудитордың алдына тұтынушы қоятын мақсатты түсінуіміз керек. [2, 45б]

Нарықтық қатынастар жағдайында көптеген кәсіпорындар, банктер, сақтандыру компаниялары, көлік және коммерциялық ұйымдар мүлікті пайдалану, жұмыстар мен қызмет көрсетулерді орындау, коммерциялық операцияларды ақша қаражаттары мен инвестициялардың займын жүргізу бойынша сан алуан келісімшарттық (келісімді) қатынастарға түседі. Қажетті ақпаратты алудағы мәмілеге қатысушылар арасындағы осы қатынастардың нақтылығын тексеру нәтижесінде тек тәуелсіз аудитор ғана дәлелдей алады.

Жеке және ұжымдық меншік иелері - акционерлер, жарнашылар (пай иелері), сонымен қатар кредиторлар өз қызметтерінің саласында барлық көптеген қаржылық және шаруашылық операциялардың заңға сәйкес орындалғанына және бухгалтерлік жазбалармен тоқсандық және жылдық есептерде дұрыс көрсетілгеніне өз бетімен көз жеткізу мүмкіндігінен айрылған. Ұйым қызметі мен оның занды орындалуын тәуелсіз аудиторлық тексеру мемлекетке де экономика, қаржыландыру, несие беру, инвестициялау және салық салу саласында қажетті шараларды қабылдау үшін қажет, жекелеген кәсіпорындар, ұлттық экономика салалары мен аймақтар бойынша жүргізілетін аудиторлық тексерулер өздерін қызықтыратын қаржылық есептеме нақтылығын дәлелдеу үшін республиканың мемлекеттік органдары, министрліктер мен ведомстволар, соттар, прокуратураға және басқаларға қажет.

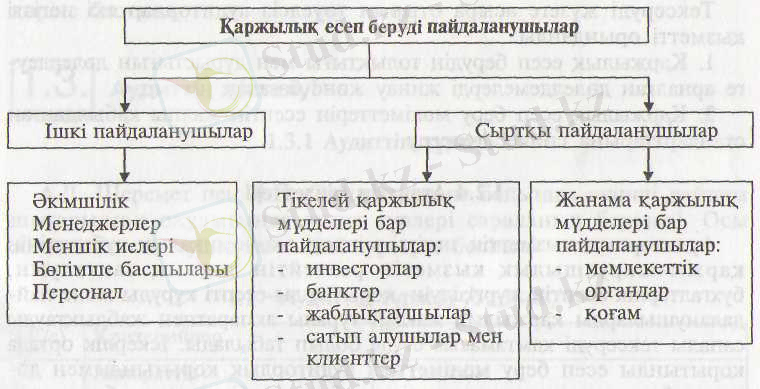

Аудиттің маңызы тиісті жақтардың мүдделеріне қол жеткізуде болып табылады. Атап айтқанда:

- экономикалық субъектілердің (фирмалар, акционерлік қоғамдар) ;

- салық қызметі тұлғасындағы мемлекеттің;

- қаржылық есеп беруді әр түрлі пайдаланушылардың;

- аудиторлардың меншік иесі мен мемлекеттің мүдделерін қорғау, сонымен бірге есеп және қорытынды есеп беруді қамтамасыз ету мақсатында.

Ішкі пайдаланушыларға (көсіпорынның өзінің акционерлеріне, директорлар кеңесіне, қызметкерлеріне) басқару шешімдерін дұрыс қабылдау үшін қателер мен бұрмалаушылықтар жоқ объективті (әділ) қаржылық ақпарат қажет. Сыртқы пайдаланушылар да ұйымның қаржылық жағдайына қызығушылық білдіреді (банктер несие берушілер, болашақ инвесторлар, сонымен қатар қоғам) .

Аудитке деген қажеттілік меншік құқығы мен кәсіпорынды басқару бөлінген кезде пайда болады. Бірақ осындай аудитты жүргізугедеген заң талаптары жоқ кезде де қаржылық есеп беру аудитіне тән белгілі басымдылықтар болады.

Меншік иелену құқығына негізгі өзгерістер енгізу процессі, егер бұрынғы есеп берулер екі жеке серіктес шаруашылықты жүргізудің жаңа объектісін құру үшін өз бизнесін біріктірген кездегідей деген ескерту болмаған аудиторлық қорытындыны сақтаса ғана қамтамасыз етілуі мүмкін. Үшінші жақта бағытталған қаржыландыруды беру туралы өтініш тексерілген есеп берулермен дәлелделінуі мүмкін.

1 сурет. Қаржылық есеп беруді пайдаланушылар

Аудитке кәсіпорын қызметін жан-жақты тексеру енеді. Сондықтан ол аудиторға басшылыққа арналған және оның қызметінің тиімділігін жоғарылату жөніндегі конструктивті ұсыныстар дайындауға мүмкіндік береді. Фирма қызметкерлерінің жан тәнімен жұмыс істеуі үшін аудит күшті моралдық ынталандыру болып табылады. Барлық жазбалар мен есеп берулер тәуелсіз адамдармен талдалынады деп түсіну қызметкерлерді есепті мұқият және анық жүргізуге, сонымен қатар кәсіпорынның қаржы-шаруашылық қызметі туралы есептемені құруға мәжбүр етеді. [3, 56б]

Тексеруді жүзеге асыра отырып тәуелсіз аудиторлар екі негізгі қызметті орындайды:

1. Қаржылық есеп берудің толықтығы мен дұрыстығын дәлелдеуге арналған дәлелдемелерді жинау және бағалау.

2. Қаржылық есеп беру мәліметтерін есептің жалпы қабылданған стандарттарына сәйкес тексеру.

1. 3 Аудиттің пайда болуы және оның кезеңдері

Аудиттің көп ғасырлық өзіндік тарихы бар. Арнайы аудитты зерттеуге арналған әдебиеттерде оның пайда болу кезеңдеріәр түрлі анықталады. Мысалы, шет елдерде шығатын Контроллинг журналында мынандай мәліметтер келтірілген: тарихи жазбаларға сүйенсек, Қытай мемлекеті дүние жүзінде бірінші болып аудиторлық қызметті құрған ел.

Аудит бізге осы уақытқа дейін белгісіз болды деп айтуға болмайды. Шет елдерде аудит ерте заманда дамыған. Бухгалтерлік есеп жүргізуде, экономикалық талдау жасауда, басшылық жүргізуден үлкен орын алған. Себебі, кәсіпорында басшылық жүргізуде, шаруашылықта бақылау жасауда, оған бірден-бір негіз болатын, бухгалтерлік есеп және аудит қызметі екеніне үлкен көңіл бөлінген. Сондықтан да, шет елдерде ерте кезден бастап арнайы бухгалтер-сарапшы, аудитор дайындау өте қажет жұмыс деп табылған.

Аудит жұмысының тағы бір ерекшелігі ол-шаруашылық субъектілеріне, өндіріс барысына байланысты, өнімді сату барысына, маркетинг мәселелеріне қатысты түсініктемелер, кеңес берумен шұғылданады. Олай дейтініміз, ірі аудит фирмалары үлкен информатика орталығын қолданып жұмыс жүргізеді.

Аудитке қажеттілікті тудыратын объективтік жағдайлар:

- инвесторлар мен кәсіпорын әкімшілігінің бір-біріне сенімсіздік көрсетуіне байланысты. Себебі, олардың мүддесі бір емес. Әсіресе, кәсіпорын әкімшілігі өз пайдасына тиімді түрінде есеп жүргізуі мүмкін;

- кәсіпорын әкімшілігінің ақпарат көрсеткіштері дұрыс болмаса, соған сәйкес шаруашылықты басқару шешімі дұрыс болмауынан;

- кәсіпорын әкімшілігінің арнайы білімінің болмауы мүмкін;

- кәсіпорын шаруашылығының күрделігіне сәйкес, "коммерциялық құпияны" сақтауға байланысты, есепке алынған мәліметтердің дұрыс болмай шығуынан.

1. 4 Аудит функциялары мен объектілері, пәні ҚР аудиторлық қызмет нарығының қазіргі жағдайы

Аудиттің бағыты заңдармен анықталған, аудиторлық қызметтің нормативтік жүйесін реттеу, аудиторлықпен клиенттердің шартық міндеттемелерін нақтылы мақсатпен шешу болып есептелінеді.

Біздің елімізде аудит дамуы 1987жылы "Инаудит" акционерлік қоғамы пайда болуынан басталады. Ол КСРО Министрлер Кеңесінің арнайы қаулысына сай құрылған. Оның құрылуы елімізде аудитты арықарай дамытуға зор ықпал етті. [4, 74б]

Акционерлік қоғам КСРО мен шет елдерде әрекет ететін бірлескен кәсіпорындарға аудиторлық және кеңес беру қызметі болып табылатын занды тұлға еді. КСРО Министрлер Кеңесі "Инаудит" фирмасына кең құқықтар берді. Оның ішінде:

-бірлескен кәсіпорындар мен ұйымдардың қаржы-шаруашылық қызметіне ревизия жасау және тексеру жүргізу;

-бухгалтерлік кітаптар, есептер, жоспарлар, сметалар мен басқа құжаттарды қолда бар ақша сомалары мен құнды қағаздарды, қодла бар материалдық құндылықтардың дұрыс жұмсалуын тексеру;

-КСРО Мемлекеттік банкінің мекемелері мен басқа несие мекемелерінен қажетті ұйымдар мен кәсіпорындар операцияларына солар бойынша шоттар мен айналымдарға байланысты мәліметтер, аныктамалар, кұжаттар көшірмесін алу;

-Кәсіпорындар мен ұйымдардан есеп беру құжаттамасы мен басқа құжаттаманы келісілген көлемде алу;

-КСРО мен шет елдерде "Инаудит" фирмасының жарғысын, балансын, пайдалар мен зияндар шоттарын, сонымен қатар оның қызметі туралы басқа материалдарды жариялау.

Шаруашылық есептегі ревизиялық топтармен салыстырғаңда жоғары ұйымдық-құқықтық нысанға ие болғанымен фирма мемлекеттік бақылау органы базасында құрылды, ал құрылтайшылары одақ министрліктері болды.

Бірегей кұрылым ретінде "Инаудит" сақталмады, ол бірнеше жеке аудиторлық фирмаларға бөлініп кетті. Оның себептерінің бірі фирмада өз фирмаларын кұруға және басқаруға мүмкіндік туған кәсіпқой мамандар мен нағыз көш бастаушылардың көп істеуінде болды.

1989-1993 жылдары КСРО-дағы аудиторлық қызмет туралы заң актілерін қабылдауға ұмтылыс жасалды. Бұл кезеңде елде көптеген коммерциялық ұйымдар, оның ішінде аудиторлық фирмалар пайда болды. Соңғылары жауапкершілігі шектеулі серіктестіктер ретінде тіркелді. 1989 жылы КазССР-ының қаржы министрлігінің бақылау-ревизиялық басқармасы жанында шаруашылық есептегі ревизиялық топ құрылды. Содан соң оның базасында 1990 жылы үкімет шешімімен алғашқы "Шаруашылық есептегі аудиторлық орталық" аудиторлық фирмасы мен оның аумақтық бөлімшелері ұйымдастырылды. Жинақталған тәжірибе, тұрақты түрде өскен аудиторлық қызмет көрсету, қандай да бір дәрежеде әлемдік аудиторлық практика ұсынымы 1992 жылы шаруашылық есептегі орталықты "Қазақстан-аудит"1

тәуелсіз акционерлік аудиторлық компаниясына айналдыруға мүмкіндік берді. Ол республикадағы аудиторлық қызмет көрсету жөніндегі, меншіктің жеке нысанына негізделген және аудитты үкімет атынан жүргізу құқығы бар лицензияға ие бірінші тәуелсіз кәсіби компания болып табылады. Қазақстанда аудиттың калыптасуы мен оның кең танымал болуына "Қазақстан-аудиттың" сіңірген еңбегі зор. Ол республикамызда аудиторлық қызмет туралы заң жобасын жасаудың негізгі дайындаушысы және оның министрліктерде, үкімет деңгейінде және парламент комитеттерінде талқылануында бас кеңесші, сонымен қатар Казақстан аудиторлары Палатасы жарғысының жобасының авторы болды. [5, 56б]

Аудит жұмысы нақты принциптерді сақтау арқылы жүргізіледі.

- Ғылыми негізділігі. Аудиттің ғылыми негізі оның методологиясының диалектикалық әдісімен дамиды. Экономика теориясындағы объективтік шын-дықты негізге алу болып табылады. Аудит жұмысының барлық мәліметі, тұжырымы ғылыми жолмен анықталған, дәлелденген болуы қажет. Аудит қызметінің ғылыми даму барысы оның көптеген нақты факторларын талдау арқылы ол өзінің теориясын құрайды. Аудит жұмысы барысында ғылыми зерттеу әдісі қолданылады. Мысалы, аудитте экономикалық талдау қолданылады, ол яғни фактілерді зерттеп қорытынды жасау. Сондықтан да аудит фирмаларының басшылары ғылыми зерттеу жұмысын, тәжірибесін игерген ғалымдар.

- Объективтілік. Бұл қағида ойлану, тек қана фактіге сүйену арқылы ғана тұжырым жасау. Аудитор шыншыл, бұрмалаушылыққа бармайтын, тазалық ұстайтын маман болуы керек. Ол өзінің аудиторлық қорытындысына кәсіпорынның табыстылық ақпаратын шыншылдықпен тексеріп, объективті көрсеткіштерін анықтауға міндетті. Оның қорытындысы ешқандай күдіктенбеушілікке жол бермейтін дәлелді болуы қажет. [6, 56б]

- Дербестілік. Қоғам тану жолында аудитордың статусы өз бетінше дербес деп танылған. Оған себеп ол біріншіден, тапсырушыға тәуелді емес, өйткені ол одан төлем алуына алдын ала келісіп қояды, екіншіден, оның жұмысын мемлекеттік аудит заңы мойындайды, үшіншіден, тапсырушы мен аудитордың түпкі мақсаты бір. Олардың өзара келісім-шарт бойынша анықтайтыны комитетін құру.

Аудитордың дербестігін қорғау үшін арнайы шаралар қолданылады: аудиторларды ротациялау, аудитор соты, мемлекеттік аудитор тағайындау, мемлекеттік аудитор департаментін, аудитор комитетін құру.

Аудитор ротациясы ол болжам арқылы бір аудитор қайта-қайта бір кәсіпорынға бара берсе оның дербестігі жойылады деген сөз. өйткені, оны тапсырушы акциялық үлескер бол деп үгіттеп, аудит принциптерін сақтамау жолына салуы мүмкін. Аудитор соты аудиторладың дербестігін қадағалап отырады. Мемлекет тұрғысынан аудитор дайындау ол қазіргі аудитордың қоғамдық құрылымын жою болып табылады. Қазіргі кезде аудит комитетін құру АҚШ-та көп тараан. Ондағы мақсат өндіріс компанияларының мүддесін көтеру.

Қорыта келгенде, аудит стратегиясын кеңейту тұрғысынан арнайы институттар ашу қажет, аудитті жүргізу жұмысын жетілдіру қажет. Біздің ойымызша сондай жұмыстарды іске асыру үшін Мемлекеттік Қаржы Министрлігі, аудит палатасы, бухгалтерлер ассоциациясы көмектесуі қажет.

- Кәсіби біліктілік. Аудит жұмысын өте жоғары деңгейдегі мамандар жүргізуі қажет, ол теориялық және практикалық жағынан өте білімді маман болуы және арнайы аудит әдістерін жақсы білуі қажет. Ол тексеру жұмысына машықтанған болуы керек. Аудитор өз жұмысына қажетті ереже нұсқауларын өте жақсы біліп іс жүзінде қолдана білуі қажет. Аудитор өз жұмысына анализ жасауда, сараптау жүргізуде, компьютермен жұмыс істеуде, әбден машықтанған болуы қажет. Ол барлық тексерушіге сене бермеуі керек, тек өзі тексеріп көзі жетпейінше ешқандай қорытынды жасамауы керек.

- Сенімділік, сөзге берік болу (конфиденциальность) . Аудитор өз жұмысының комиссиялық құпиялығын сақтауға міндетті. Үшінші жаққа өз мәліметін ерекше жағдайда ғана хаюарлауға, тапсырушымен жазбаша келісім жасау арқылы беруге құқылы.

- Тез-жеделдік принципі. Аудитордың жеделдігі ол өз жұмысының тез, тиянақты орындалудан тапсырушыға аудит материалын уақытымен тапсыру. Аудиттің тез, жедел жүргізілуіне екі түрлі себеп бар. Біріншісі, аудит жүргізу уақыты нақты белгіленбегендіктен, екіншіден, аудит үшін төлем сол жұмыс уақытымен есептелінеді.

Ал осы кәсiпорынның штаттық қызметкерi болып есептелетiн iшкi аудитор басшылардан және қызметтестерiнен тәуелсiз бола алмайды, сондықтан осы құрылымды бекiткен кезде, алғашқы кезекте, оның статусын анықтау қажет. Iшкi аудиторларды тiкелей меншiк иесiне тәуелдi ету керек, себебi ақпаратты түтынушылар арасында аудит нәтижесiне ең терең қызығушылық танытушылар меншiк иелерi болып табылады.

Iшкi аудитор өзiнiң барлық нүсқаулары мен үсыныстарынның орындалуын талап ете алмайды, сондықтан олардың енгiзiлуi және нәтижесiне жауапты болмайды. Сондай-ақ, ол өзi анықтаған анықтауларды түзетуге қатыспауы тиiс. Iшкi аудит нәтижесiне ең алдымен кәсiпорынның жоғары басшылығы мүдделi болғандықтан, iшкi аудитордың бақылау үшiн қажеттi кез-келген ақпаратты алуға мүмкiндiгi болуы керек. [7, 56б]

Кәсіпорын шаруашылығын басқаруда ғылыми негізделген шешім болуы қажет. Ол үшін кәсіпорын басшысы білімді, мамандығы жоғары, шаруашылықты және даму келешегін жақсы білетін адам болуы керек. Басқару-ол шешім қабылдау. Ол үшін басқарушы бар білімін, талапкерлігін басқарушылық шешім қолдануға жұмсауы қажет. Яғни тиімді, тиянақты басқару жүргізу үшін арнайы дайындық жасау кеек.

Шаруашылық субъектілерді басқару барысын үш этапқа бөлуге болады: экономикалық мәліметті жинап, топтап бір жүйеге келтіріп талдау және сараптау жасап пайдалануға дайындау; аудит-басқарушылық шешім қабылдау. Осы көрсетілген басқару құрылымын іске асыру үшін мәлімет жинау барысы бухгалтерлік есеп, статистика, жоспарлау арқылы орындалады. Сонымен мәлімет жүйесі құрылады, оны төмендегі сызба арқылы жүйелеуге болады.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz