Кәсіпорынды басқарудың ұйымдастырушылық құрылымы мен өндірісті ұйымдастыруды жетілдіру: АҚСУ-МТС-АГРО ЖШС мысалы

Мазмұны

Кіріспе . . . . . . … . . . 3

1 КӘСІПОРЫНДЫ БАСҚАРУДЫҢ ҰЙЫМДАСТЫРУ ҚҰРЫЛЫМЫНЫҢ ТЕОРИЯЛЫҚ АСПЕКТІЛЕРІ . . . 6

1. 1 Кәсіпорынды басқарудың ұйымдастыру құрылымының мәні, қағидалары мен түрлері . . . 6

- Кәсіпорынның өндірістік қызметін ұйымдастыру . . . 15

- Кәсіпорынның өндіріс инфрақұрылымын ұйымдастыру ерекшеліктері . . . 25

2 КӘСІПОРЫНДЫ БАСҚАРУДЫҢ ҰЙЫМДАСТЫРУШЫЛЫҚ ҚҰРЫЛЫМЫн талдау («АҚСУ-МТС-АГРО» ЖШС мысалында)

2. 1 «АҚСУ-МТС-АГРО» ЖШС-нің сипаттамасы және оның ұйымдастыру құрылымының ерекшеліктері . . . 35

2. 2 «АҚСУ-МТС-АГРО» ЖШС-нің қаржы-экономикалық жағдайын талдау . . . 48

3 ҚАЗАҚСТАН Республикасындағы кәсіпорындарды басқарудың ұйымдастырушылық құрылымдарын жетілдіру мәселелері . . . 61

3. 1 Кәсіпорынның өндірістік процесін ұйымдастырудың қазіргі тиімді нысандары және оны жетілдіру жолдары . . . 61

3. 2 Бәсекеге қабілетті өндірістік өнеркәсіпті дамыту индустриалды-инновациялық стратегияның басты бағыты . . . 71

Қорытынды . . . 76

Пайдаланған әдебиеттер тізімі . . . 78

Кіріспе

Бүгінгі танда, қоғамдық өндірістің даму бағыты - әлемдік нарықта инновацияға негізделген бәсекеге төтеп беретін өнім шығару. Соның нәтижесінде еліміздің экономикасы алдағы келе жатқан он жылдықта әлемдегі бәсекеге мейлінше қабілетті 50 елдің қатарына кіру жөнінде мақсат қойып отыр.

Тақырыптың өзектілігі: Нарық талабына сай бәсекеге қабілетті - өндірістік кәсіпорынды қалыптастыру ондағы өндірісті ұйымдастыру, жоспарлау және басқару жұмыстарын ұтымды жүргізу үшін тұтынушылардың талабына сай өнім сапасын көтеру, ассортимент түрлерін кеңейту, пайдаланылатын ресурстың барлық түрлерін үнемдеу әдістерін жан-жақты қарастыруды қажет етеді. Бұл әдістер кәсіпорын басшылары мен оның ұжымдарының алдына қойған мақсаттарына жету жолында өндірісті ұйымдастыру жұмыстарын жетілдіру, жоспарлаудың прогрессивті жолдарын және басқарудың озық үлгілерін қолдануға көмектеседі.

Қазақстан Республикасы Президенті Н. Ә. Назарбаевтың «Болашақтың іргесін бірге қалаймыз!» атты жолдауында аграрлық өндіріс саласының бағыт-бағдары айқын көрінеді:

«Ауыл шаруашылығында еңбек өнімділігі 2014 жылға қарай 2 есеге, 2020 жылға қарай - 4 есеге дейін өседі.

Аграрлық салада етті мал шаруашылығын дамыту бойынша ірі жоба жүзеге асатын болады. 2016 жылға қарай етті экспорттау 60 мың тоннаны құрайды, ол 4 миллион тонна астыққа тең.

Мемлекет бұл мақсаттарға 130 миллиард тенге несие ресурстарын бөледі.

Бұл ауылда 20 мыңнан аса жұмыс орындарын ашуға мүмкіндік береді, жүз мыңнан аса ауыл тұрғындарына кіріс көзіне айналады.

Бұл етті және асылданған барлық төрт түлік түрлерін көбейтуге жол ашады.

Мұның барлығы өндірістің - ауылшаруашылығындағы машина құрылысы, химия және тамақ өнеркәсібі, мал азығы өндірісі, техника жөндеу сияқты аралас салаларда өсімді ынталандыратын болады.

Үкімет, барлық аймақ Әкімдері ауылды индустрияландырудың осы маңызды бөлігімен айналысуға міндетті». [1, 1б. ]

Мемлекетіміздің аталған экономикалық саясатын іске асыруда кәсіпорындардың атқаратын рөлі өте зор, себебі олар қоғамдық өндірістің негізгі буыны болып табылады. Міне, сондықтан да, бұл деңгейде қоғамға қажетті өнім өндіріліп, қызмет көрсетілуі тиіс.

Өндіріс өнімнің өмірлік циклінің негізгі кезеңі болып табылады және қаншалықты бұл өндіріс ұтымды және экономикалық тиімді ұйымдастырылған болса соншалықты ол кәсіпорынның жұмыс істеуіне түбегейлі түрде ықпал етеді.

Нарықтық қатынастардың тереңдеуі мен дамуының қазіргі жағдайы өндірісті ұйымдастыру мен басқарудың теориялық білім алу мен тәжірибелік дағдыларын игеру қажеттілігін туындатады.

Кәсіпорын - белгілі бір өнім өндіретін немесе халыққа қызмет көрсететін заңды тұлға.

Кәсіпорынның шаруашылық қызметінің нәтижелілігі - өнімді өткізу мен көрсетілген қызметтен түскен пайдадан ғана емес, сонымен қатар өндірістік қорлардың көлемінен басқада тұтыну қорлардың жиынтығынан қаражаттардан және тағы басқалардан көрінеді.

Кәсіпорын экономикасы - өндірістік және өндірістен тыс қатынастардың жиынтығы: айналыс қоры, дайын өнім, кәсіпорынның банктегі есеп-шоттары, ақша қаражаты, бағалы қағаздары, меншіктің материалдық емес қорларыөнімді өткізуден және әр түрлі көрсетілген қызметтерден түскен табыстар мен пайда. Олардың құндық бағасы - кәсіпорынның экономикалық даму деңгейі мен көлеміне байланысты болады.

Нарықтық экономика жағдайында кәсіпорын шаруашылықты жүргізудегі негізгі объективті буынға айналады. Мәселе мынада, рыноктық сұранысты еске ала отырып, кәсіпорын тек өнім өндіріп қана қоймай, сонымен қатар халықты жұмыспен қамту, жаңадан жұмыс орындарын ашу, еңбекақыларын есептеу т. б. жұмыстарды іске асырған жөн.

Қазіргі кезде кәсіпорынның мәртебесі, оны құрудың тәртібі мен жойылуы, мүлікті пайдалану, шаруашылық жүргізу, экономикалық және әлеуметтік қызсметтер, кәсіпорынның мемлекеттік және жергілікті өзін - өзі басқару органдарымен қатынасы негізінде ұлттық заңдармен реттеледі. [2, 5б. ]

Дипломдық жұмыстың мақсаты - «АҚСУ-МТС-АГРО» ЖШС мысалында кәсіпорында өндірістің ұйымдастырылуының мазмұнын және оны жетілдіруді толығымен ашу.

Ұсынылып отырған дипломдық жұмыста - нарықтық экономика жағдайында материалдық өндірістің негізгі буыны болып табылатын өнеркәсіптік кәсіпорынның тиімді қызметін қамтамасыз етудегі өндірісті ұйымдастыру жөніндегі өзара байланысты маңызды мәселелер мен факторлары жан-жақты қарастырылды.

Алға қойған мақсатқа жету үшін бірнеше міндеттер қойылды: өндірісті ұйымдастыру негіздерін меңгеру, өндірістік үрдістерді ұйымдастыруды жан-жақты зерттеу, кәсіпорынға қызмет көрсетуші шаруашылықтар мен қосымша цехтарды ұйымдастыруды қарастыру, жаңа техниканы дайындау және игеру үрдістер тәжірибесін қарап шығу.

Зерттеу объектісі: «АҚСУ-МТС-АГРО» ЖШС мысалында кәсіпорындардың өндірісті ұйымдастыруының жетілдіру жолдарын көрсету. Зерттеу барысында ғылыми-теоретикалық, аналитикалық әдістер қолданылды.

Дипломдық жұмыстың құрылымы: Бірінші бөлімде кәсіпорынның өндірісті ұйымдастырудың теориялық негіздері қарастырылған, оның ішінде: өндірісті ұйымдастыру теориясының дамуы, өндірісті ұйымдастыру маңызы және міндеттері, өндірісті ұйымдастыру түрлері мен нысандары. Екінші бөлім «АҚСУ-МТС-АГРО» ЖШС негізгі өндірісті ұйымдастыру бағыттары келесі сұрақтарды қамтиды: «АҚСУ-МТС-АГРО» ЖШС сипаттама және ондағы басқарудың ұйымдастыру құрылымының ерекшеліктері, «АҚСУ-МТС-АГРО» ЖШС қаржылық жағдайын талдау. Үшінші бөлімде кәсіпорынның өндірістік процесінің жетілдірілу жолдары қарастырылған, яғни келесі сұрақтар: Кәспорынның өндірістік процесінің ұйымдастырылуының қазіргі кездегі негізгі мәселелері және жетілдіру жолдары, бәсекеге қабілетті өндірістік өнеркәсіпті дамыту индустриалды - инновациялық стратегияның басты бағыты

Дипломдық жұмыстың құрылымы кіріспеден, үш бөлімнен, қорытындыдан, 33 атаулы қолданылған әдебиеттер тізімінен, қосымшадан тұрады. Жұмыста 4 кесте, 5 сурет келтірілген. Жұмыстың мазмұны 73 бетте жазылған.

1 КӘСІПОРЫНДЫ БАСҚАРУДЫҢ ҰЙЫМДАСТЫРУШЫЛЫҚ ҚҰРЫЛЫМЫНЫҢ ТЕОРИЯЛЫҚ НЕГІЗДЕРІ

1. 1 Кәсіпорынды басқарудың ұйымдастыру құрылымының мәні, қағидалары мен түрлері

Экономиканың дамуының барлық кезеңдерінде кәсіпорын негізгі буын болып саналады. Тек кәсіпорындарда ғана өнім өндіріліп, жұмысшының өндіріс құралдарымен, еңбек заттарымен тікелей байланысы қалыптасады. Дербес өндірістік кәсіпорын болып өндірістік-техникалық бірліктерден тұратын ұйымдастыру - әкімшілік және шаруашылық жұмыстарын өз бетінше жүргізе алатын өндірістік бірлік саналады.

Кәсіпорынның өндірістік-техникалық бірлігі деп белгілі бір аумақта өнім өндіруге қажетті өндіріс құралдарының топтастырылуын айтады.

Кәсіпорынның ұйымдастыру жұмыстары құрал-жабдықтарға деген меншік түрін анықтаумен қатар, жұмыскерлер ұжымын құру және ұйымдастыру, сыртқы-экономикалық байланыс қызметін қамтиды.

Кәсіпорынның шаруашылық жұмыстары алдын ала анықталған өндірістік бағдарламаны орындау барысында Қазақстан Республикасындағы бекітілген заңдарға сәйкес, өз бетінше жұмыс істеуін және әлеуметтік бағытын көрсетеді.

Қазақстан Республикасында кәсіпорын иесі болып оның азаматтары, шетелдіктер, азаматтығы жоқ тұлғалар, сонымен қатар олардан құралған заңды тұлғалар тобы жатады.

Нарықтық қатынастар жағдайында шешуші тұлға болып кәсіпкер саналады. Кәсіпкер статусы кәсіпорынды мемлекеттік тіркеуден өткізгеннен кейін қалыптасады. Кәсіпкерлік қызметтің субъектісі болып жеке азамат та, олардан құралған топ та саналады.

Өндірістік кәсіпорын деп өнім өндіру және қызмет түрлерін халыққа көрсету арқылы тұтынушылықты қанағаттандыру және табыс табуды мақсат тұтқан кәсіпкерлер немесе олардың бірігуінен құралған жеке немесе дербес шаруашылық жүргізуші субъектілер тобын айтады. [2, 8б. ]

Кәсіпорынның басты мақсатына халықтың тұтынушылығын қанағат-тандыру және табыс табу жатады.

Елімізде белгіленген заңдылық бойынша белгілі нышанда (фирма, мекеме, концерн) - бұл кәсіпорындар заңды тұлға нышан санына жататыны: өзінің мүлкінің бар болуы, мүліктік жауапкершілік дербестігіне тәуелсіз болуы, рұқсат етілген заңға сәйкес өз жеке меншігіндегі мүлікке ие болуына, қолдануына және иелік істеуіне құқықтың өз атынан сот және арбитраж алдында талапкер және жауапкер бола алуына, өз алдына бухгалтерлік баланс, банкте есептеу және басқадай есеп - шот ашуына құқылы.

Қазақстан Республикасының заңдылық құжаттарында кәсіпорындардың жұмыс атқару түрлері әртүрлі ұйымдастыру - құқығы қаралған: шаруашылық серіктестіктері мен қоғамдар (толық серіктестік, сенім серіктестігі, шектелген жауапкершіліктегі қоғам, қосымша жауапкершіліктегі қоғам, акционерлік қоғам) ; өндіріс кооперативтері, мемлекеттік және муниципалды кәсіпорындар.

Кәсіпорын түрлерін ұйымдастырушы өзіне керекті түрін таңдап алады. Кәсіпорын және оның қоғам өндірісіне тән төмендегі ортаны ескеруі тиіс: материалдық, әлеуметтік, саяси және рухани өрістерін атауға болады. Кәсіпорынның материалдық өрісі барлық өнім өндірісінің үрдісін, әлеуметтік - кәсіпорын жұмысшыларының еңбек ақы төлеу үрдісін, сонымен бірге барлық өзара әртүрлі категориядағы қызмет ететін (формальдық және формальдық емес) қызметкерлердің бір-бірімен қатынасы. Кәсіпорынның саяси өрісі - оның белгілі уақыт тәртібінде жұмыс істеуі, кәсіпорынды басқару әдісі, оған қоса өкімді түрде және сайлану құрамындағы формалар жиынтығының болып саналуын көрсетеді. Кәсіпорынның рухани өрісі - бұл эстетикалық және кәсіби білімде еңбек дағдысымен көріну, онымен бірге жаңа ой мен рухани - мәдени құндылықтар жүйесін игеру. [3, 8б. ]

Әрбір аталған өрістердің әрқайсысының заңы мен заңдылықтары кәсіпорынға өзінің ықпалын жасайды. Әлбетте, олардың ішіндегі ең бастысы айқындайтын өріс - әлеуметтік - экономикалық болып саналады. Оның ішіндегі маңыздысы мысалға, матриалдық әл-ауқаттың өсу заңдылығын атауға болады. Бұл басқа өріске қарағанда өткір, маңызы жағынан толық және мазмұнды.

Кооператив - бұл пайда табу мақсатында емес, мүшелеріне көмек көрсету, қызметтеріне тиісті ықпал жасау үшін құрылатын қоғамдастық. Алайда, біздегі кооперативтер ең алдымен өндірістік қызмет көрсету және сауда-делдалдық салада дамып отыр. Көпшілік жағдайда кооперативтік кәсіпорындарда табысты капиталға айналдырмау ағымы байқалады. Мұндай жағдай өндірістің тиімділігін арттыруға тиісінше ықпал жасамайды, инновациялық процесті тежейді, құрылымдық қайта құру жұмыстарын қиындатады.

Бюджеттік кәсіпорындар. Бұл топқа заңды, шаруашылық дербестігі жоқ ұйымдар кіреді. Олар мемлекеттік-әкімшілік жүйе шеңберінде тікелей немесе құрылымдық тұрғыда министрліктерге, ведомстволарга немесе жергілікті басқару органдарына бағынады. Бұлардың кірісі мен шығысы мемлекеттік бюджет есебінен өтеледі, пайдадан салық төлеуге де тиісті емес. Олар сыртқы қаржы көздерін пайдаланбайды. Кәсіпорындар басшыларын мемлекеттік басшы органдар тағайындайды, мұндағы жұмыс істейтіндерді мемлекеттік қызметкерлер деп атайды.

Мемлекеттік корпорациялар - кәсіптік немесе ортақ мүдделер принципінде біріккен қоғам, адамдар тобы; капиталистер кеңінен қолданатын акционерлік қоғам нысаны, қазіргі жағдайда мұндай корпорациялар монополиялық бірлестіктердің негізгі түрі.

Ассоциациялар - шаруашылық есеп, өзін-өзі қаржыландыру және өзін-өзі басқару негізінде жұмыс істейтін кәсіпорындардың, мекемелердің бірыңғай экономикалық әлеуметтік, мәдени мүдделер негізінде ерікті түрде заңды ұйым ретінде бірігуі.

Ассоциацияға кіретін кәсіпорындар шаруашылық дербестігін, заңды тұлға құқығын сақтайды, меншік нысанын өзгертпейді, өз қызметін кәсіпорындар (бірлестіктер) туралы заңының ережелеріне сәйкес жүргізеді. Ассоциация құрамына мемлекеттік, жалгерлік, бірлескен, акционерлік қоғам, сондай-ақ қоғамдық ұйымдардың кәсіпорындары өз құрылтайшыларымен келіспей-ақ кіре берулеріне құқылы. Ассоциациялар өндірістік шаруашылық және сыртқы экономикалық қызметін ел аумағында, тіпті шет-елдерде де халық шаруашылығының кез келген салаларында жүзеге асыруларына болады. Түрлі өндірістік, шаруашылық, басқару жұмыстарын бір орталықтан жүзеге асыру мақсатында бұл міндеттер ассоциацияга қатысушының біреуіне немесе бірнешеуіне жүктеледі. Ассоциацияға қатысушылар бірлескен қызметтен түскен пайдадан (кірістен) өз үлестерін алуға құқылы.

Ассоциациялардың негізгі түрлері мыналар:

• концерн;

• салааралық;

• мемлекеттік бірлестік;

• шаруашылық ассоциациясы;

• консорциум.

Концерн - қатысу жүйесі, мүдде ортақтығы туралы шарттар, қатысу үлесі, патенттік-лицензиялық келісімдер, қаржыландыруға, өндірістік ынтымақтастық негізінде өзара тығыз байланысқан дербес кәсіпорындар бірлестігі. Біріккен кәсіпорындарда акционерлік қоғам немесе басқадай сауда серіктестіктері түрінде заңды ұйымдар құқығы сақталады.

Консорциум - капиталистік монополиялар нысандарының бірі, қарыздарды бірлестіре орналастыру, үлкен көлемде қаржы немесе күрделі коммерциялық операциялар жүргізу, іріленген өнеркәсіп құрылысын жүзеге асыру, белгілі бір өнім түрін өндіруді мейлінше ұлғайту мақсатында бірнеше банк немесе өнеркәсіп субъектілері арасында жасалып, қабылданатын уақытша келісім.

Холдинг - басқа компанияларға бақылау жасау мақсатында өзінің капиталын олардың акцияларының бақылау пакеттерін сатып алу үшін пайдаланатын акционерлік компания.

Картель - біртектес өнім өндіретін тәуелсіз өнеркәсіп орындарын белгілі бір нарыққа үстемдік орнату мақсатында ұйымдастырған бірлестік, ассоциация. Картельге мүше болу ерікті.

Мына белгілер бойынша жіктеледі:

- сату шарттарын кадагалау жөніндегі ассоциация;

- баға белгілеу жөніндегі ассоциация;

- өз мүшелері арасында өндірістік қызметті, өнімдерді сату аумағы мен тұтынушылар бойынша бөлу мақсатында құрылған ассоциация;

- бизнестің белгілі бір саласында нақты үлесті айқындауды көздейтін ассоциация.

Синдикат - өндірушілердің өнімді біртұтас сауда кеңсесі арқылы бірігіп сату жолымен бәсекені болдырмау және монополиялық пайда алу максатымен монополиялық бірігу нысаны. Синдикатқа қатысушылар коммерциялық дербестігін сақтамаса да, өндірістік дербестігін жоғалтпайды.

Трест - кәсіпкерлер бірлестігі, ол өзіне кіретін кәсіпорындардың өндірістік, коммерциялық және заңдық дербестігін жойып, біріңғай басқару жүйесіне бағынуымен ерекшеленеді.

Конгломерат - басты фирманың қызмет өрісімен өндірістік және технологиялық байланысы жоқ ірі корпорациялардың салаға кіруіне негізделген бірлестік. [4, 25б. ]

Кәсіпорындар қызметтерінің негізгі мақсаттарына қарай:

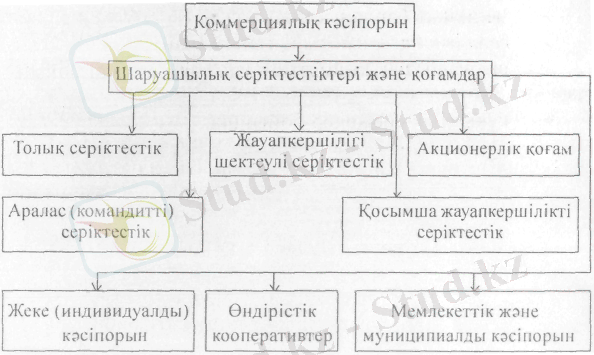

• коммерциялық;

• коммерциялық емес болып бөлінеді (Сурет 1) .

Сурет 1 Коммерциялық кәсіпорынның жіктелуі

Деректер негізі: [4, 8б. ] .

Коммерциялық емес кәсіпорындардың коммерциялық кәсіпорыннан айырмашылығы - пайдалары негізгі емес нысандардан алынады және ол пайдалар коммерцияға қатысушылар арасында бөлінеді.

Мысалы, мұндай кәсіпорындарға

- әр түрлі тұтыну кооперативтері;

- қоғамдық немесе діни ұйымдар жатады.

Кесте 1. Кәсіпорынды анықтайтын негізгі белгілер

Деректер негізі: [4, 10б. ] .

Кәсіпорын мына түрде жіктеледі (Сурет 2) .

- меншікке байланысты;

- салалық бағыныштылығына қарай;

- шаруашылық қызметінің сипаты мен түрі бойынша;

- құқықтық ережелер бойынша.

Сурет 2 Кәсіпорынның жіктелуі

Деректер негізі: [5, 8б. ] .

Кәсіпорын - белгілі бір өнім өндіретін немесе халыққа қызмет көрсететін заңды тұлға.

Кәсіпорынның шаруашылық қызметтерінің нәтижелілігі - өнімді өткізу мен көрсетілген қызметтен түскен пайдадан ғана емес, сонымен қатар өндірістік қорлардың көлемінен (негізгі және өндірістік айналым қорлары), басқа да тұтыну қорларының жиынтығынан (әлеуметтік саладағы), жиналған қаражаттардан және тағы басқалардан көрінеді.

Кәсіпорын экономикасы - өндірістік және өндірістен тыс қатынастардың жиынтығы: айналыс қоры, дайын өнім, кәсіпорынның банктегі есеп-шоттары, ақша қаражаты, бағалы қағаздары, меншіктің материалдық емес қорлары (патенттер, лизенция т. б), өнімді өткізуден және әр түрлі көрсетілген қызметтерден түскен табыстар мен пайда. Олардың құндық бағасы - кәсіпорынның экономикалық даму деңгейі мен көлеміне байланысты болады.

Соңғысының әр түрлі себептері бар, атап айтқанда:

- өндірісті қорлармен қамтамасыз етуде ең оңтайлы үйлесімділікті табу;

- өндірілген өнімнің саны мен сапасы;

- өткізу көлемі;

- өткізуден түскен кіріс пен пайда.

Осы факторлар негізінде қол жеткізілетін тиімділіктің деңгейі мен сипатын кәсіпорынды дамытуға ықпал ететін ішкі және сыртқы жағдайлар айқындайды.

Ішкі жағдайлар үш топқа бөлінеді:

- Өндірісті қорлармен қамтамасыз ету. Оған өндірістік факторлар:

- ғимарат, құрылыс,

- құрал-жабдық, аспаптар,

- жер,

- шикізат-материалдар,

- отын,

- жұмыс күші,

- ақпарат және т. б. жатады.

2. Кәсіпорынның экономикалық және техникалық дамуының қажетті деңгейін қамтамасыз ету:

- ғылыми-техникалық прогресс;

- өндіріс пен еңбекті ұйымдастыру;

- кадрлардың біліктілігін жетілдіру;

- инновация мен инвестиция.

3. Кәсіпорынның өндірістік-шаруашылық қызметтерінің коммерциялық сапасын қалыптастыру факторлары: тиімді коммерциялық және жабдықтау қызметтері. [5, 10б. ] .

Кәсіпорын қызметінің негізгі факторлары:

1. Жер. Бұл белгілі бір өлшемдегі пайдалану мүмкіндігі орасан зор табиғи байлық. Күнделікті пайдаланылады. Табиғи байлықтар «орны толатын» және «орны толмайтын» болып бөлінеді.

2. Жұмыс күші - ой және дене еңбегі, еңбекке қатысушылардың тәжірибелік және интеллектуалды құрамы.

3. Еңбек заты және еңбек құралдары. Еңбек заты және еңбек құралдары арқылы өнім өндіріледі, тиісті қызмет көрсетіледі.

4. Кәсіпкерлік - меншікке негізделген, несиеге алынған және басқа да мүліктерді пайдалану арқылы қолданылып жүрген заңдарға сәйкес жүзеге асырылатын бастамалық шаруашылықтық және басқа да қызмет.

5. Капитал - тұтыну заттарының көлеміне карай шектелген ақша қаражаты. [6, 20б. ] .

Кәсіпорын қызметінің бағыты алдына қойған түпкі мақсатымен анықталады. Әдетте кәсіпорынның негізгі мақсаттарының бірнеше таңдаулары болуы мүмкін:

- өз өнімдері үшін нарықтын көп үлесін жаулап алу;

- жоғары сапалы өнім ондіру;

- технология бойынша нарықта жетекші орынды иелену;

- қолда бар шикізат, еңбек және қаржы ресурстарын ұтымды пайдалану;

- жұмысбастылықты барынша жогары деңгейге жеткізу;

- Басты мақсатқа жету үшін кәсіпорын бірқатар міндеттерді шешуге тырысады:

- қандай тауар немесе тауарлар номенклатурасын өндіру және сату керек;

- бұл тауармен қандай нарықтарға шығу керек және нарықта өз позицияларын қалай нығайту керек;

- өндірістің қолайлы технологиясын қалай таңдау керек;

- қандай материалдарды алу және оларды қалай қолдану керек;

- қолда бар қаржы ресурстарын қалай бөлуге болады;

- өндірілетін өнім, оның сапасы, өндіріс тиімділігінің техникалық ипаттамалары бойынша кәсіпорын қандай көрсеткіштерге жету керек.

Осы мәселелерді шешуге бағытталған кәсіпорынның кызметі оның жалпы іскерлік саясатын анықтайды. Жұмыс барысында іскерлік саясат іс-әрекеттердің нақты жоспарына айналады, ол әдетте үш кезеңнен тұрады.

- кәсіпорын қол жеткісі келетін сандық көрсеткіштерді анықтау;

- алға қойылған мaқcaттapғa жету үшін маңызды бағыттар мен ic-әpeкeттepдi анықтау. Бұл жағдайда екі негізгі факторға назар аударылады:

- кәсіпорын қызметіне әсер етуші сыртқы факторлардың дәрежесін анықтау;

- кәсіпорынның әлсіз жақтары мен оның ішкі мүмкіндіктерін талдау;

3. кәсіпорын қызметінің құрылымына сәйкес икемді ұзақ мерзімді жоспарлау жүйесін жасау және стратегиясын анықтау [7, 125б. ] .

Нарықтық қатынастардың дамуы өндірістік жұмыстармен айналысушы кәсіпкерді көптеген өзекті мәселелерді шешуге мәжбүр етеді. Олардың біріншісіне, нарықтық кеңістікте өзінің "шаруашылық орнын" таба білуі кәсіпкерге нарық жағдайын, анықталған сала және аймақта тауарларға ұсыныс пен сұранысты зерттей отырып, мүмкін болатын кедергілер немесе шектеулерді анықтауы тиіс. Қарыз алу, салық жеңілдіктерін пайдалану мүмкіндіктерін зерттеумен қатар инвестицияның жалпы шарттарын анықтайды. Мұндай ақпараттармен танысу үшін статистиканы, заң актілері, ақпарат құралдарының мәліметтерімен жиі танысып отыруы тиіс. Осылай нарықтағы өз "орнын" тапқаннан кейін кәсіпкер кәсіпорынның мамандану жолдарын анықтайды. Мұнан кейін болашақ тұтынушылардың мүмкіндігін анықтау, бәсекелестер туралы мағлұматтар жинастыру, өнім өндіруге қажетті техника және технология мәселелерін шешу қажеттілігі туындайды.

Кәсіпкерліктің түрін таңдаудың да мәні зор. Ең бірінші жеке және ұжымдық кәсіпкерліктің ішінен біреуін таңдауы тиіс. Кәсіпкер кәсіпкерліктің жеке түрін таңдауда тәуекелділік пен жауапкершілікті өз мойнына алады. Жеке кәсіпорны болғандықтан, оның меншігінде немесе отбасы мүшелерінің жалпы үлестік меншік құқығы болады. Егер сәтсіздікке ұшыраса кәсіпорын міндеттемесінің толық жауапкершілігін өз мойнына алады да өзінің қалған меншігімен есептеседі.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz