Сыртқы және халықаралық сауда саясаты: тарифтер, тарифтік емес кедергілер және Қазақстанның ДСҰ-ға қосылу процесі

СЫРТҚЫ ЖӘНЕ ХАЛЫҚАРАЛЫҚ САУДА САЯСАТЫ

Әр түрлі елдер жалпы әлемдік экономикада жалпы және оның жекелеген тауар рыноктарында әр тұрлі орын алады. Халықаралық сауданың әр бір қатысушысы өз мүдделерін қорғау мақсатында қандай да бір іс-әрекет атқаруға тырысады, яғни осы салада белгілі бір саясат жұргізеді. Халықаралық сауда саласында саясаттың негізгі екі тұрі бар:

- халықаралық сауда саясаты;

- сыртқы сауда саясаты;

Халықаралық сауда саясаты - халықаралық сауда саласында жалпылама қабылданған саясат. Дүниежұзілік Сауда Ұйымы (ДСҰ) жүргізеді және ол әлем елдерінің көпшілігі тарапынан қолдау тауып отыр. Мүндай саясатқа халықаралық сауданы ырықтандыру жатады.

Сыртқы сауда саясаты атауымен мемлекеттің басқа елдермен сауда қатынасына бағытталған іс-әрекеті түсіндіріледі. Сыртқы сауда саясатының негізгі мақсаттары:

- осы елдің халықаралық еңбек бөлінісіне кіруінің дәрежесі менәдісін өзгерту;

- экспорт пен импорт көлемдерін өзгерту;

- елді қажетті ресурстармен қамтамасыз ету (шикізат, энергияжәне т. б. ) ;

• экспорт пен импорт бағаларының арақатынасын өзгерту.

Кейбір мақсаттар ұзақ мерзімді сипатта болады, мысалы

халықаралық еңбек бөлінісіне кіру дәрежесі мен әдісін өзгерту. Басқа мақсаттар одан гөрі аз мерзімде жүзеге асырылуы мүмкін, мысалға экспорт пен импорт көлемін өзгерту.

Сыртқы сауда саясатының негізгі екі бағыты бар:

- еркін сауда саясаты;

- протекционизм.

74 Халықаралық экономикалық қатынастар

Еркін сауда саясаты таза күйінде мемлекеттің сыртқы саудаға тікелей араласудан бас тартып, рынокқа негізгі реттеуші ролін жүктеуін білдіреді. Бірақ бұл мемлекеттің осы шаруашылық іс-әрекетінің бағытына әсер етуден толық шеттелуін білдірмейді. Мемлекет өз шаруашылық субъектілеріне максималды еркіндік беру үшін басқа елдермен келісім-шарттарға отырады.

Еркін сауда оң саяси салдарға әкеледі, өйткені елдердің өзара байланыстылығы күшейіп, бір-біріне дұшпандық әрекетінің мүмкіндігін төмендетеді.

Еркін сауда саясатының жүргізілуі экономикасы дамыған елдерге халықаралық айырбастан неғұрлым көп пайда алуға мүмкіндік береді. 1с жүзінде, еркін сауда саясаты таза күйінде ешқашан және еш жерде қолданылған жоқ.

Протекционизм - отандық экономиканы шетелдік бәсеке-лестерден қорғауға бағытталған саясат. Еркін сауда саясатымен салыстырғанда протекционизмдегі рыноктық күштердің еркін іс-әрекеті жоққа шығарылады, өйткені әлемдік рыноктағы жекелеген елдердің экономикалық потенциалы мен бәсекеге жарамдылығы әр түрлі, осыған байланысты дамуы жағынан артта қалып отырған елдер үшін рыноктық кұштердің еркін іс-әрекеті пайдасыз болуы мүмкін. Күшті шетелдік мемлекеттер жағынан шектелмеген бәсеке экономикалық дамуы төменірек елдерде экономиканың тоқы-рауына және осы елде тиімсіз экономикалық құрылымның қалыптасуына әкелуі мүмкін.

Протекционизм елде белгілі бір салалардың дамуына көмекте-седі. Аграрлы елдерде протекционизм көбінесе индустриализация-ның қажетті шарты болады. Одан басқа, протекционизм жұмыс-сыздықтың азаюына әсер етеді. Бірак, бүл саясатты үзак, мерзім бойына пайдалану экономиканың тоқырауына әкеледі, өйткені шетелдік бәсеке болмаса, жергілікті кәсіпкерлердің техникалық деңгейі мен өндіріс тиімділігін жоғарылатуға ынтасы төмендейді.

Өзінің төтенше формасында протекционизм экономикалық автаркия түрінде болады, яғни ел импортты тек өз елінде шығаруға мүмкін болмайтын тауарлармен ғана шектейді. Экспорт болса, импортты қамтамасыз ету деңгейінде ғана рұқсат етіледі.

Протекционизм дамушы елдерде ғана емес, өндірісі дамыған елдерде шиеленіскен бәсекелестік жағдайында үлттық тауар өндірушілерін қорғау үшін пайдаланылуда.

3-1. Сауда саясатының құралдары

Мемлекет шаруашылық субъектілеріне кеңестер беруі және қандай да бір іс-әрекетке ынталандыруы мұмкін.

Мемлекеттің сыртқы саудадағы өтімді құралдары әр түрлі тыйым салу, мысалға бірөнімнің экспорты мен импортына және бір елге қатысты тыйым салу болып табылады.

Сыртқы сауданың құралдарына екі жақты немесе көп жақты келісімдер жұйесі кіреді. Бірақ нарықтық қатынастар даму жағдайында сыртқы сауданың пайдасын ұлғайту және азайтуға әсер ету құралдарын пайдалану арқылы, мемлекет шаруашылық субъектілерін мемлекет саясатының мақсаттарына сәйкес шешім қабылдауына мәжбүр еткізеді. Осы құралдарға тарифтік (іагііів) және тарифтік емес шектеулер (поп іапіів Ьаггіегз) кіреді.

3. 2. Кедендік тарифтер

Сыртқы сауда Саясатынын классикалық және негізгі құралы

болып кедендік тарифтер саналады.

Кедендік тариф - бұл баж салықтары қойылымының жұйеленген

тізімі. Кедендік баж салығы деп мемлекеттік шекараны өту кезінде

тауарлардың импорты мен экспортына салынатын салығы тұсініледі. Импорттық сальіқтар механизмінің кіші ел экономикасына іс-

әрекетін қарастырайық. Қазақстанда қандай да бір тауардың

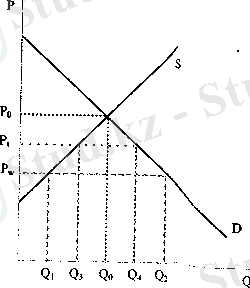

мысалға мақта өндірісі мен тхтынуы жұзеге асырылады дейік. 3. 1. суретте 5 түзуі мақтаның үсынысын, Д түзуі - сүранысты, ал Р0 - ішкі рыноктың бағасын (тепе-теңдік баға) білдіреді. Осы баға кезінде өндірілген және тұтынылған мақта мөлшері 00-ге тең болады. Бұл жағдай автар-киялық экономикада пайда болуы мүмкін.

СуретЗ. І. тарифтердің іс-әрв^ётінің механизмі

Қазақстан өзінің кедендік шека-раларын мақтаның әлемдік бағасы Р\л/-қа тең кезінде ашты деп бол-жамдайық. Бұл баға ішкі бағадан темен болғандықтан, ішкі бағалар төмендеп, мақта еңцірісі <30 -ден С^

дейін төмендеп, тұтыну <Э0-ден <Э2-дейін өседі. Түтыну өсімі импорт есебінен жүзеге асып, оның көлемі (Ог-0, ) тең болады.

Ұлттық мақта өндірушілерінің мүддесін қорғап, Қазақстан үкіметі импорттың баж салығын (т) енгізеді. Қазақстан әлемдік бағаға әсер ете алмайтын кіші ел болсын. Мақтаға Р, ге тең жаңа баға қалыптасып, Т=Р, ~Рш болады. Осының нәтижесінде ішкі ендіріс көлемі 0, ден <33 -ке дейін өседі. Осы жағдай шетелдік өнімге импорттық баға салығын салу салдарынан шетел тауарларына (біздің мысалымызда мақта) бағасының өсуімен түсіндіріледі. Ұлттық өндірушілер сорты мен сана мінездемелері ұқсас өнімді сатқандықтан, өз өніміне бағаны көтеруді тиімді деп санайды. Әрине бұл баға көтерілу деңгейі импорт тауарлар бағасының деңгейіне сәйкес келмеуі мүмкін, бірақ біздің мысалымызда ол бағалардың сәйкес келуін болжамдайық. Осыған байланысты Ри бағасымен мақтаны өндіру мен сатуды тиімсіз деп санаған кейбір өндірушілер, жаңа жағдайларда енімдік өзіне тиімді жаңа Р( бағасы бойынша нарықта сатуды жүзеге асыра бастайды.

Мақтаға багалардың өсуіне байланысты Қазақстанда тұтыну 02 ден <34 темендеп, ол өз кезегінде импорттың азаюына әкеледі. Біріншіден, ішкі әндіріс келемі хлғаяды. Ол, ұсыныстың ішкі қисығының иілуіне (эластичность) байланысты әсері әр түрлі болуы мүмкін. Екіншіден, ішкі тұтыну көлемі қысқарады. Қысқару көлемі, сүраныстың ішкі қисығының иілуіне (эластичность) байланысты әсері әр түрлі болуы мүмкін. Сондықтан импорттық баж салығын енгізу, әр түрлі тауарлар үшін әр түрлі нәтижелерге әкелуі мүмкін.

Тарифтердің бағаларға әсер етуі ішкі сұраныс пен әлемдік ұсыныс көлемінің арақатынасына байланысты болады. Әлемдік үсынысқа қарағанда аз сұранысы бар Қазақстан мемлекеті қойған тариф әлемдік бағаны төмендете алмайды. Ал ішкі баға тарифтің толық сомасына өседі.

Әлемдік бағаға әсер ете алатын үлкен мемлекет жағдайында, баж салығы импорттаушы елде тауар бағасын жоғарылатып, экспорттаушы елде төмендетеді. Баға өзгерісінің нәтижесінде түтынушылар импорттаушы елде үтылса, экспорттаушы елде хтады. Өндірушілерге келсек, жағдай керісінше болып, импортгаушы елде үтып, экспорттаушы елде ұтылады. Кедендік баж салығын енгізген мемлекет болса, табыс алады.

Мысал үшін ірі мемлекет болатын АҚШ-ты алып, ол Қазақстаннан астықты импорттайды деп болжамдайық.

51 52 ОІ О2 Саны. О

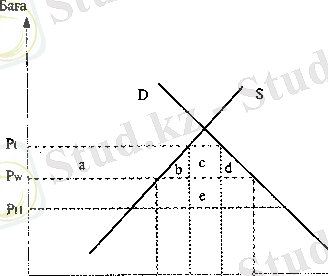

Сурет 3. 2, АҚШ-та импорттік тариф енгізілудің эффекті

3. 2. суретте баж салығын енгізуден пайда болатын ұтыс пен шығындар айқын көрсетілген. Баж салығы ішкі бағаны Рда -дан Р( -ға дейін көтеріп, экспорттық бағаны Р^ -дан Р(1-ге дейін тәмендетеді. Астықтың ішкі өндірісі 5, -ден 32-ге дейін өссе, ішкі тұтыну Д^-ден Д2-ге дейін төмендейді. Әр түрлі әлеуметтік топтар ұшін ұтыс пен шығындары а, в, с, сі, е нұктелерімен көрсетілген келемдегі фигуралармен анықталады.

Бірінші кезекте американдық өндірушілер ұтысын қарасты-райық. Өйткені олар өз астығын жоғарылаған бағамен сатқандық-тан, ұтыстары ұлғая тұседі. Ол Р мен 0 көбейтіндісінен алынған аумақтан ұсыныс қисығының астындағы аумақты алып тастаудан пайда болатын а-ға тең ұтыс өсіміне ие болады. Ал американдық тұтынушылар астықты жоғары бағамен сатып алғандықтан, ұтылысқа ұшырайды. 3, 2. суретте олардың шығындары а, в, с және сі аумақтарынын сомасына тең болады немесе басқаша айтқанда Р х 0 көрсеткіші көрсететін көлемдегі фигура мен ұсыныс қисығының астындағы аумақ көлемдерінің айырмасының геометриялық қысқаруын айтамыз.

Американдық ендірушілер мен тұтынушылардан басқа бұл жағдайда АҚШ үкіметі де барын айта кету қажет. Мемлекет табысты баж салықтарынан келетін түсімдерді жинау арқылы алады. Табыс I тариф қойылымын астық импортының көлемінің кебейтіндісіне тең болып 0(=Д2*32 болады. 1: =Р4 - Р(1 болғандықтан, мемлекет табысы С және Е аумақтарының қосындысына тең болады.

Енді тарифтің, американдық қауымының әлеуметтік әл-ауқатына

әсер ететін таза тиімділігін қарастырайық. Баж салығын енгізуден

78 Халықаралық экономикалық қатынастар

шыққан шығындар келесідей керсетіледі: Түтынушылар шығындары - Өндірушілер пайдасы - Мемлекет табысы немесе түсініктерді фигуралармен алмастырса:

(а + Ь + с+сі) -а - (с+е) = Ь+сІ-е.

Осы арқылы біз шығындарды өлшейтін екі үшбүрыш және ұтысқа сәйкес келетін төртбұрыціты алдық. Ь+сІ аумағы тариф әсерінен тиімділіктің төмендеуін көрсетсе, е аумағы сауда жағдайларының жақсаруынан алынған ұтысқа тең болады. Әйткені баж салығы Қазақстан енімінің бағасын төмендетеді. Баж салығы енгізілгеннен кейін, Қазақстан ірі экспорт нарығын жоғалтпау үшін өніміне бағаны темендетуге барады. Бұл құбылыс "Мецлер парадоксы" деп

аталады.

Нақты кедендік қорғау көлемі дайын енім мен шикізатқа баж салығы көлемдері арасындағы айырма мен дайын өнімдегі шикізат үлесі кеп болуымен байланысты жоғарылай түседі. Кедендік қорғау тиімділігінің деңгейі мынандай формуламен анықталады:

* - «А

4 1-«,

БҮЛ жерде: 1-дайын импорт өніміне салынатын кедендік баж салығының номиналды деңгейі:

а^ - тарифтің жоқ жағдайындағы аяққы өнім бағасындағы импортталған шикізат құнының көлемі;

^ - импортты шикізатқа салынатын номиналды тарифі.

Бұл формуладан қорғалу деңгейінің жоғарылауы дайын өнім мен шикізатқа салынатын баж салықтар көлемі ұлғайғаннан ғана емес, оны өңдеу дәрежесі жоғарылаған сайын немесе қоеымша құнның азаюына байланысты болып отыр. Бұл тәжірибе көбінесе шығарылатын шикізаттың еңдеу деңгейін жоғарылатуға тырысатын дамушы елдерге қатысты дискриминациялык. сипат алуда.

Кедендік баж салықы төмендегідей критерийлер бойынша белінеді:

1) Тауар қозғалысының бағыты бойынша.

Тауар қозғалысының бағытына байланысты импорттық, экспорттык, және транзиттік баж салығы болып бөлінеді. Көбінесе импорттық баж салықтары кездеседі. Өйткені олар ұлттық өндірісті, ішкі бағалар деңгейін қорғау мен фискалды және саяси мақсаттарда кең қолданылады.

2) Баж салығын орнату әдісі бойынша.

Орнату әдісіне сәйкес баж салықтары адвалорлы, специфи-калық және құрама болып бөлінеді. Әлемдік саудада кең тараған

тауар бағасына байланысты пайыз мөлшерімен орнатылатын баж салығын адвалорлы ( бағалық) салық деп атайды.

Осыған байланысты импорттық тауарларды бағалау әдісінің маңызы жоғарылайды. Қазіргі кезде ол көптеген елдерде тариф пен сауда жөніндегі Генералды келісім шеңберінде жасалған кедендік мақсаттарда тауарларды бағалау туралы Келісіммен реттелуде. Адвалорлы баж салықтарының орта көлемі салыстыр-малы төмен (6 пайыз) деңгейде болады. Әдетте импорттық баж салығы тауардың өңделу дәрежесі жоғарылаған сайын өсе тұседі.

Спецификалык (арнайы) кедендік баж салығы өлшем бірлігінің абсолютті мағынасында орнатылады.

Кұрама (комбинированный), аралас баж салықтары жоғарыда керсетілген екі әдіспен орнатылады.

3) Баж салықтарының іс-әрекет бағыты бойынша.

Іс-әрекет бағыты бойынша преференциалды және дискрим-ниациялық баж салықтары болып белінеді. Преференциалды баж салықтары бір елдер немесе қандайда бір тауарларга тиімді жағдай жасау мақсатында минималды деңгейден төмен қойылады. Дискримниациялық баж салықтары қандай да бір ел немесе тауарға қарсы орнатылып, оған тиімсіз жағдайларды орнатуға бағытталады.

Демпингке қарсы баж салықтары орын толтыру (компенса-ционный) баж салықтарының түрі болып табылады. Олар демпинг-ке қарсы қолданылып, бағалар деңгейін қалыпты жағдайда ұстау үшін пайдаланылады.

Тарифті саясатты қолдану тиімділігі туралы көптеген кезқарас-тар бар.

Экономикалық саясат құралы ретінде тарифті қолданудың қарсыластары тарифке қарсы бірқатар дәлелдер келтіруде:

- Тарифтер экономикалық өсуді тежейді;

- Тариф-тұтныушыларға салықтық ауыртпалықты ұлқайтады;

- Импортталған тауарларға салынатын тариф жанама тұрдеелдін экспортына нұқсан келтіреді;

- Тариф жұмыстылықтың жалпы деңгейінің қысқаруынаәкеледі;

- Тарифтерді бір жақты енгізу көп жағдайда сауда соғыста-рына әкеледі.

Ал тарифтерді жақтауға мынандай дәлелдер келтіріледі:

- Тариф - жас салаларды қорғайды;

- Тариф - жергілікті өндірушілерді ынталандыру құралы;

3) Тариф - бюджеттік тұсімдердің маңызды көзі;

4) Тариф - үлттық қауіпсіздікті, елдің халықарапық беделін қорғайды

Кедендік тарифтер көп түрлігі және орындайтын мәселелері

бойынша мүмкіндігіне байланысты экспорт-импорт мәмілелерін реттеуде өте кең қолданылады. Көбінесе импорттық баж салықтары протекционистік шара ретінде пайдаланылады. Дамушы елдерде олар салықтық түсімдерді үлғайтуға, дамыған елдерде олар сыртқы сауданы реттеуде қолданылады.

3. 3. Тарифтік емес кедергілер

Тарифтік емес кедергілер үш топқа белінеді:

- белгілі бір отандық ендіріс салаларын қорғауға бағытталғанимпортты тікелей шектеу шаралары: квоталар, лицензиялар, орнынтолтыру (компенсационные) алымдары, импорттық депозиттер, және демпингке қарсы және орнын толтыру (компенсационные) баж салықтары;

- тікелей сыртқы сауданы шектеуге бағытталмаған, бірақсондай нәтижеге әкелетін әкімшілдік шаралар: кедендік қүжаттардыдайындау, техникалық және санитарлық стандарттар меннормалар, тауарды орау мен танбалауга қойылатын талаптар

т. б. сияқты.

3) Сыртқы сауданы шектеуге тікелей бағытталмаған; бірақсол

нәтижеге әкелетін басқадай шаралар:

Квоталар мен лицензиялар.

Квота (контингент) деп - белгілі бір кезеңде импорттық немесе экспорттық тауарға қүнын немесе мөлшерін шектеуді түсінеміз. О-ге тең квота қойылған жағдайда, импортқа немесе экспортқа тыйым салыну, басқаша айтқанда эмбарго орын алады. Квота импорт пен экспорт мүмкіндіктерінен жоғары деңгейде де қойылуы мүмкін. Бұл жағдайда квота шектеу емес, тауардың қозғалысын бақылау әдісі болып табылады.

Импортқа квота енгізудің елдің әл-ауқатына тигізетін әсері мен салдары импорттык, баж салығын енгізумен үқсас болады.

Экспорттық квоталар өте сирек қолданылады. Ол тек осы өнім бойынша елде жетіспеушілік кезінде және саяси мақсаттарда (дискриминациялық сипатта) қолданылады. Импорттық квоталар ұлттық ендірісті шет ел бәсекелестерінен қорғау, жұмыссыздықты қысқарту, төлем балансын жақсарту, тауар қозғалысын бақылау үшін қолданылады.

Квотаның бір тұрі болып экспортты ерікті шектеу келісімі табы-лады. Көбінесе ол дағдарыстағы салалар өніміне байланысты қолданылады.

Квотаның басқа бір тұрі тарифтік квоталар деп аталады. Қойыл-ған квоталар көлемінде тауарлар импорты баж салығынсыз жүзеге асырылып, осы көлемнен асқан импортқа жоғары салықтар салынады. Мысалға, АҚШ-та осындай шаралар арқылы сұт, балық, картоп, және мотоциклдің кейбір тұрлерінін импорты реттеледі. Квоталар көбінесе лицензия негізінде белініп, осы жағдайда ол экспорт пен импортқа рұқсат болып табылады. Баскадай тарифтік емес шектеулер.

Мемлекет валютаны пайдалану әдісін (мемлекетке валютаны сатуға мәжбұр ету және т. с. с. ) анықтауға валютамен төлеуге рұқсат алуға міндеттеуі сияқты валюталық шектеулер орнатуы МУМКІН. Оның салдары мөлшерін шектеу кезіндегідей болады. Одан "айналып етудің" әдісі клирингтік келісімдер, қарама-қарсы сауда болып табылады.

Сыртқы сауданы шектеуде басқа да тарифтік емес шектеулер қолданылуы мұмкін. Мысалға: сыртқы саудадағы мемлекеттік монополия, жергілікті шикізатты пайдалану талаптары, экспорт-таушыларға салық жеңілдіктерін беру және т. б.

Экспорттық субсидия дегенімізде мемлекеттің кәсіпорындардың экспортын ынталандыру мен олардың әнімдерінің шет ел рынокта-рында бәсекелестігін жоғарылатуға, басқаша айтқанда пайда мелше-ріне әсер етпестен экспорт бағаларын темендетуге мүмкіндік беру жолдарын түсінеміз. Ол көмек көбінесе ақшалай формада болады. Қазақстандағы кедендік-тарифтік реттеу мынандай құқықтық-нормативті қужаттарға негізделген: 1991 жылдың 24 желтоқсанын-дағы ҚР "Кедендік тариф пен баж салығы туралы" заны; 1999 жылдын 16 шілдесіндегі "ҚР кедендік іс туралы" заңы; 1999 жылдың, 13 шілдесіндегі "ҚР-ғы демпинге қарсы шаралар туралы" заңы; 1994 жылдын 14 көкегіндегі "Жүк түсіру алдындағы инспекция бойынша келісімі"; 1999 жылдың 16 шілдесіндегі "ҚР-ғы субсидиялар мен шығынды өтеу шаралары туралы" заңы.

Кедендік баж салығы қойылымдарынын жүйеленген жиналымы ретіндегі кедендік тариф, тауарларды кодтау мен жазудың қалыпты жүйесіне қатысты кедендік істің нормалары мен принциптерінде құрылған. Қазакстан ТМД елдері үшін әрекет ететін сыртқы экономикалық іс-әрекеттін тауарлы номенклатурасын пайдаланып, ол іс жүзінде қалыпты жүйеге сәйкес келеді.

3. 4. Дүниежүзілік сауда ұйымы (ДСҰ)

Қазақстан Дүниежұзілік сауда ұйымына мүше болуға дайында-луда. 1996 жылдың қаңтар айында Қазақстан Республикасы ДСҰ Секретариатына ресми өтінішін жолдаган болатын. Осы жылдың шілдесінде ведомствоаралық комиссия ДСҰ Секретариатына сыртқы сауда режимі туралы меморандум мен басқадай міндетті құжаттарды жолдады. Осы кезден бастап Қазақстанның Дүние-жұзілік сауда ұйымына кіру туралы ұзақ та, көпжақты келіссөздер жүргізіле бастады. Бұл еліміздің экономикасы үшін зор мәнге ие болатын, күрделі де, маңызды процесс. Осыған байланысты, бізге ДСҰ-ГАТТ іс-әрекетінің мақсаты, міндеті, құрылымы мен ерекшелі-гін қарастыру маңызды болатын сияқты.

ГАТТ құрылу себептері мен мақсаттары, жүзеге асыру принциптері.

Сауда мен тарифтер бойынша Басты келісім (ГАТТ) 1947 жылы халықаралық сауданы реттейтін глобалды үйым ретінде құрылды.

ГАТТ құрылуының негізгі мақсаты халықаралық сауданың ашықтығы мен қауіпсіздігін, төмендегідей жолдармен қамтамасыз ету болып табылған:

- кедендік және басқадай саудалык, шектеулерді жою;

- халықаралық саудадағы дискриминацияны жою;

- нақты табыс, сүранысты, сауда айырбасын жоғарылату. Осы Келісімнің басты мақсаты болып елдер арасындағы сауда

қатынастарын көпжақты негізде реттеуді қамтамасыз ету табылады.

Халықаралық сауда Үйымын құру талаптарының жоққа шыққанына байланысты, сауда және тарифтер бойынша Басты келісім мүше елдердің сауда және тарифтік саясатын реттейтін көпжақты жалғыз қүжат болады.

АҚШ тарифтерді темендету мақсаты американдық трансұлттық корпорациялар мүддесіне қайшы болмағандықтан, ГАТТ келісіміне қол қоюға қарсы болған жоқ.

1948 жылдың 1 қаңтарынан Басты келісім оған қол қойған, негізінен дамыған 22 капиталистік елдер үшін сыртқы саудадағы құқықтары мен міндеттемелерін анықтайтын кеп жақты келісім болып күшіне енді. Ол өзіне қатысты елдердің сыртқы сауда саласындағы құқықтары мен міндеттерін айқындайтын кепжақты келісім болды.

ГАТТ негізгі ережелер мен принциптер жинағынан, тарифті анықтайтын тізімдер мен қосымшалардан, қосымша шешімдер

мен мәжілістерден, жекелеген келісімдерден тұрады, ГАТТ-ың негізгі іс-әрекет механизмі көпжақты сауда "раундтары түрінде өтіп, ол жерде халықаралық сауданы реттеудің жаңа нормалары мен ескілерінің қайта қаралуы жүзеге асырылады.

ГАТТ Іс-әрекет негіздеріне төмендегідей принциптер салынған:

- Өзара саудада ең тиімді жағдай жасау мен дискрими-нацияламау. Бұл принцип ГАТТ-қа қатысушы елдің кез келгенөнімге берген артықшылықтары мен жеңілдіктері басқа дақатысушы елдерге арналған немесе ол елде шыгарылатын баламаөнімге таралуын талап етеді,

- Ұлттық режим қатысушы елдердің ішкі салық пен алымдарсаласындағы ұлттық тауар режимін шет елдік тауарларға да қоюықажет екенін белгілейді.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz