Кәсіпорын құнын бағалау: құқықтық реттеу, әдістемелік тәсілдер және бағалау технологиясы (Қазақстан тәжірибесі)

Мазмұны.

Кіріспе . . . 5

1. Кәсіпкерлік қызметтегі ұйымды құқықтық реттеу.

1. 1 Кәсіпорынның қайта құрылымы . . . 6

1. 2 Бағалау қызметінің нарықтағы инфрақұрылымының пайда болуы,

оны жетілдіру . . . 8

1. 3 АҚШ, Ұлыбритания бизнестерінің дамуы . . . 11

2. Кәсіпорын құнын бағалаудағы әдістемелік тәсілдері.

2. 1 Табыстылық тәсіл . . . 14

2. 2 Шығындылық тәсіл . . . 17

3. Бизнес құнын бағалау технологиясы.

3. 1 Бизнесті бағалау принциптері мен жолдары . . . 21

3. 2 Кәсіпорынды алдын ала қарау және бағалауға келісімге келу . . . 24

3. 3 Кәсіпкерлік қызметтің қаржылық жағдайын бағалаудың негізгі бағыттары . . . 27

Қорытынды . . . 31

Пайдаланылған әдебиеттер тізімі . . . 32

Кіріспе.

Кәсіпкерлік қызмет салалары мен бағыттары өте көп. Қазақстан Республикасындатез көбейіп келе жатқан компаниялардың тәжірибесі көрсеткендей, жаңа бизнесті бастау және онда тез орнығу үшін келесі бес салаға неғұрлым мол таңдау жасаңыз:

1) алуан түрлі іскерлік қызметтер көрсету; 2) қоғамдық тамақтану;

3) тұтыну тауарлары мен сауда жасау; 4) автомобильдер жөндеу; 5) тұрғын үй салу.

Бүгінгі таңда коммерциялық - банктер, электронды техниканы, компьютерді жинайтын, кеңсе жабдықтарын, ыдыс-аяқ, қағаз қораптары мен түрлі қағаз бұйымдарын шығаратын кәсіпорындар едәуір жоғары қарқынмен дамып келеді.

Бизнес дәмін таптаған адамдар бірден мол пайдаға кеңеліп қалғысы келіп, өздерінің барлық қаржыларын шығын мен сату бағасы арасында едәуір айырмашылығы жок, салаларға жұмсайды. Мұндай саладағы кәсіпорындар қатаң бәсекеге ұшырайды. Сондықтан бірден мол пайда табуға асықпаңыздар, одан гөрі бизнес саласын таңдауда табысқа қалай қол жеткізуді ойластырыңыздар. Бұл тұрғыда шетелдік кәсіпкерлер бірқатар ережелерге ден қоюды кеңес етеді.

Бұл курстық жұмыста қарастыратын тақырыптар бизнеске байланысты бизнестің қолданылуы, бизнестік ортаның жағдайлары жайында болады.

Бизнесті бағалау бұл бизнестік ортаның дамуы яғни кез келген бизнестің дамуы болып саналады. Кез келген кәсіпорынның бизнесінің алға басып, оның дамуы, яғни оның кәсіпорынға пайда әкеліп бизнес саласының пайдаға асуы.

Кәсіпкерлік қызметтегі бизнесті бағалау яғни кәсіпкерлік жағдайдағы бизнестің табыстылығы, бизнестің пайда түсіруі, бизнесті бағалау жолдары жатады.

1. Кәсіпкерлік қызметтегі ұйымды құқықтық реттеу.

1. 1 Кәсіпорынның қайта құрылымы.

Кәсіпорындар ресурстарының нарықты құрылу үрдісі (материалдық және материалдық емес), олардың нарықтық айналымға кіруі, Қазақстандағы меншіктік қайта құрылымның жаңа кезеңімен тікелей байланысты. Бұл үрдістің тежелуіне әлде де түрлі операциялар жасағанда ресурстарды құндылық бағалаудың жоқтығы себеп болып отыр.

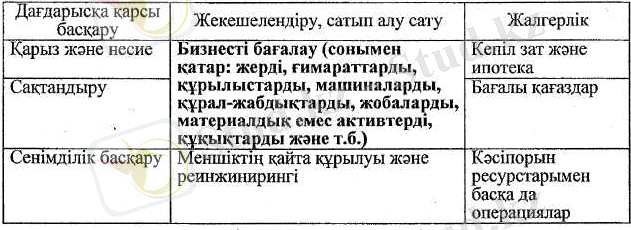

Кәсіпорынның мүліктік және мүліктік емес потенциал құндылы-ғының анықталуы, мемлекеттік немесе мемлекеттің қатысуымен, на-рықтық инфрақұрылымның жүйесін құру қызметін бағалауға байланысты. Өндірістік операцияларды басқару механизмдерге байланысты мынадай бөлімдерден тұрады:

Өндірістік ресурстар мен операцияларды басқару мсханизміне байланысты топтар

Қазақстандағы мүліктік қайта құрылу нәтижелері бүгінгі кезеңдегі мемлекеттік емес кәсіпорьш меншігінің басымдылығын көрсетеді. Бұл тұрғыда, біріншіден, кәсіпорындардың мүліктік және мүліктік емес ресурстары және солармен байланысты бағалау қызметінің дамуына ықпал ететін, бүгінгі уақытқа қалыптасқан өнеркәсіптің әртүрлі ресурстарьшың потенциадды тауарлық массасы туралы айтуға болады. Екіншіден, бағалау ақпараттарьшың дамымауы және де жекешелендірілген кәсіпорынның жекешелендіруден соң қолданбауы, «суық» инвестициялық климаты мен активтілігінің төмендігі, олардың қызметінің нәтижелері төмендеуі мен нарықтық бағалау талабының жойылуына әсерін тигізеді. Демек, шығуға жол көрінбейтін «жабық орта» пайда болады. Бұл жағдай, біріншіден, мемлекеттік өнеркәсіптщ (жеке шикізат салаларынан басқа) бэсеке қабілетінің төмендеуін, екіншіден, өнеркәсіптік кәсіпорындары ре-сурстарының қайталама рыногы пайда болуының нақты потенциалына және өндірістік ресурстардың тиімсіз қолдануына әкеліп соқтырады. Оның қалыптасуы аталған жағдайлар есебімен, келесідей кезеңдер бойынша жүргізіледі:

Тиімсіз атқарым жасайтын және бәсекеге қабілетсіз кэсіпорын-дарды кеңейту, соның ішінде, келешекте тиімсіз қолданылатьш мем-лекеттік және муниципалдық ресурстарды өвдірістік мақсатта жұмсау мен өтімділігі төмен ресурстар салмағын артықшылықпен қалыптастыру.

Нарықтық бағалаудан кейін айналымға және жаңа бизнестің қальштасуына негіз бола алатын аталған кезеңдердің «қойылымы», кәсіпорындарды қайта құрумен, кәсіпкерліктің дамуымен, кәсіпорынның мүліктік және мүліктік емес ресурстарының қайта құрылуымен байланысты,

Кәсіпорын ресурстарының инфрақұрылымы кәсіпкерлік қызметтің бірқатар бағыттағы нарығын қалыптастырады. Ресурстардың айналымын қамтамасыз ететінін бағалау. Демек, сатушы мен сатып алушының арасындағы мэміленің болуы.

1. 2 Бағалау қызметінің нарықтағы инфрақұрылымның пайда болуы, оны жетілдіру.

Кәсіпорын ресурстарын, бүгінгі уақыт шарттарына сай, шаруа-шылықты жүйемен басқару және адекватты құру мақсатында на-рықтардың инфрақұрылымының пайда болуы мен бағалау қызметін жетілдіру, келесі негізгі жағдайларды қажет етеді.

Біріншіден, Қазақстан экономикасының мемлекеттік сектордағы елеулі үлесі, құрылымдық қайта құру үрдістерінің ұзақтығы мен күрделілігін объективті шарттайды.

Екіншіден, өнеркәсіпті қайта құру үшін инвестициялық ресурстарды тарту, кәсіпорындардың бәсекеге қабілетілігі мен тиімділігін жоғарлату мүмкіндігін арттырады. Сонымен бірге меншік иесін ауыстыру жолымен ғана емес (мысалы, мемлекеттік немесе муниципалды мүлікті жекешелендіру үрдісі), меншік түріне тәуелді емес мүлікпен операциялар жолымен жүргізіледі.

Кәсіпкерлік қызметтің бағыттары

Аталған қарама-қарсы теңценциялар өзіндік артықшылықтары мен кемшіліктері бар негіздерге ие.

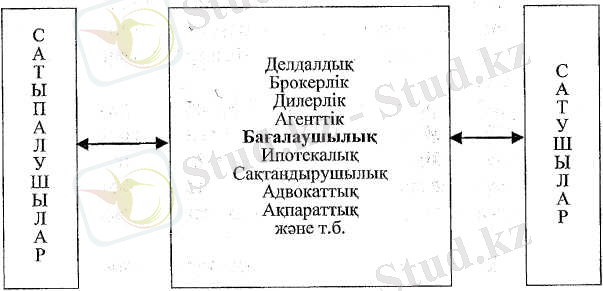

Әлемдік тәжірибеде, меншік түрлеріне тәуелді емес, кәсіпорындар ресурстарының қайталама нарықтарыиың мақсаттарын тиімді пай-даланатын щаруашылық қызметтің жоғары нәтижелерінің куәлары бар. Бірақ Қазақстанның заңнамасы және мүліктік кешендерімен қаты-настарды реттейтін нормативтік база, отандық «ерекшеліктерді» бел-гілейді. Ал бұл мемлекеттің елеулі қатысуымен ойлап табылған және жасанды өнеркәсіптік ресурстар нарығының бөлінуіне байланысты, бастапқыға арналған және қайталама, кәсіпорындар ресурстарының қайталама нарығының болмауымен сипатталады. Соьщықган олардың инфракұрылымы жоқ. Кәсіпорындар ресурстарының операцияларын мемлекеттік құқықтық реттеу жүйесі, әлі де, бағалау қызметіне қатысты орналасу кезеңінде. Нарықтардың тиісті инфракұрылымын, оның орталық бөлімшесі - бағалау қызметін құру шарты негізінде, кәсіпорындардың ресурстарымен және мүлікпен операцияларды жасау ғана инвестициялық активтілікті «тірілте» алатын механизм болып табылады.

Кәсіпорын ресурстарының операциялары ұйымдардың (заңды тұлғалардың) жойылуы мен дамуы, ресурстардың бағалау құнын құру үрдісімен ғана байланысты емес, ол, мәміле құнының бағалауымен, сонымен бірге, кәсіпорындарды жекешелендіру мен банкротқа ұшы-рауына, конкурстарды, аукциондарды, жалды, сенімділік басқаруды, кепіл затты, ипотекаларды және басқа операцияларды жүргізуімен де байланысты.

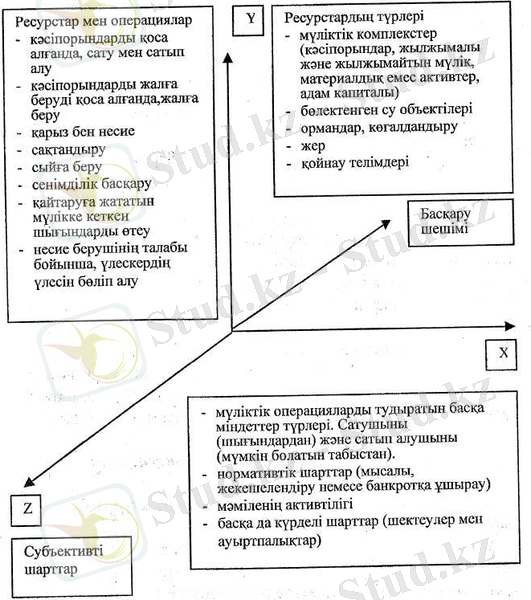

Нарық жағдайында ресурстармен операциялар жасау, басқару шешімдерінің мүмкін болатьш сәйкестіктер, кәсіпорынның ресурстарын басқару келесі кестеде көрсетілгендей, шартты «кеңістік» түрінде қарастырылады.

Кәсіпорын ресурстарымен операциялар жасау және оның нарықтық құнын бағалау кезінде анықтаушы жағдай болып, аталған «кеңістіктегі» эрбір ресурс бойынша, тиімді басқару шешімін қабылдау операцияларына қатысатын сатушы мен сатып алушы және бағалаушының құқықтық қатынастары негізінде анықталады.

Кәсіпорын ресурстарын басқару кеңістігі

Мүліктік құқықтар - бағалау объектілерінің құқық жиынтығы болып табылады да, олардың кейбірі мүліктің иемденушісі немесе заң бойынша оқшаулануы мүмкін. Нәтижесінде кейбір құқықтар мен міндеттемелер мәміленің басқа жағына беріледі де, әрбір жаққа мүлікке деген белгілі жиынтық құқықтар қалады. Бұл құқықтар мынадай болуы мүмкін: кәсіпорын ресурстарымен белгілі операциялар жүргізу үшін, иелік ету немесе жеке ресурстарды қолдану құқығын уақытша шектеу, соңымен қатар олардың қайта құрылымы туады. Құқықтардың әрбір шектеуі (ауыртпалығы) және оларды қолдану тәсілі, кәсіпорын мен ресуртарды бағалау құнына әсер етеді.

Кәсіпорын ресурстарын басқару кеңістігі

1. 3 АҚШ, Ұлыбритания бизнестерінің дамуы.

АҚШ шағын бизнес басқармасының классификациясы бойынша шағын бизнес субъектілеріне: жұмыскерлер саны 500-ге дейін болатын өндірістік және сауда кәсіпорындары, ал басқа салалар үшін - жылдық табысы 2 ' миллион долларға дейін болатын кәсіпорындар жатады.

АҚШ-та тіркелген кәсіпорындардың 97%-ына жуығы шағын кәсіпорындар. Бұл шағын кәсіпорыңдар жалпы ұлттық өнімнің 53%-ына, көтерме сауданың 64%-ына, бөлшек сауданың 72%-ына, қызмет саласының 57%-ына ие болып тұр.

Экономикалық өсу және құлдырау кезінде, жаңа жұмыс орындарын ашу мен қысқарту кезінде шағын кәсіпкерлік жұмыссыздық проблемасын бәсеңдетеді. АҚШ-тық шағын бизнес даму мысалм көрсеткендей, шағын бизнес сыргқы ортаның өзгеруіне тез бейімделеді. АҚШ Сауда министрлігінің мәліметтері бойынша шағын кәсіпкерліктің инновациялык сипаты елдің экономикалық өсуіне 20-25%-ғз дейін үлес қосады.

АҚШ-та шағын бизнес тұрақты түрде мемлекеттік колдауға ие. Әр түрлі мемлекеттік реттеулер мен қолдау шаралары құқықтық базаға легізделеді. Солардың бірі шағын бизнес туралы» заң АҚШ конгрессінде шағын бизнес проблемаларымен екі комитет айналысады. Федералдық деңгейде шағын бизнес әкімшілігі қызмет атқарады. Әкімшіліктің басты функциясы - шағын бизнесті жан-жақты қолдау. Әрбір штатта әкімшілігінің аймақтық бөлімдері. жұмыс істейді. Аймақтық бөлімшелер шағын бизнес субъектілеріне нарық туралы ақпарат береді, оның мәселелерін шешуге көмектеседі.

АҚШ-та шағын бизнес қоғамда кәсіпкерлік, бәсекелестік атмосферасын дамытуға үлкен үлес қосады. Мемлекет тарапынан болатын шектеулер кәсіпкерлікке кедергі келтіреді. Сопдықтан да АҚІІІ конгресі шағын бизнеске тікелей бақылау жасайды. Конгресс шағын бизнесті қолдау және дамыту мақсатында бірнеше программа жасады»

АҚШ шағың бизнесті қолдаудың мемлекеттік жүйесі:

- бюджеттен тікелей дотациялау;

- мемлекеттік тапсырыстардың бір үлесін шағын кәсіпорындарда орналастыру,

Шағын бизнесті қолдаудың аймақтық қорлары мен орталықтары барлық аймақтарда құрылған. Шағын кәсіпкерлік федералдық және жергілікті бюджеттерден қаржылық көмек алады, жергілікті салықтар бойынша - әр түрлі жеңілдіктерге ие. Сонымен бірге жергілікті бюджеттерден шағын бизнестің инфракұрылымын құру жобалары да қаржыландырылады.

1999 жылдың басына есептегенде Ресей Федерациясында 9-нан аса шағын кәсіпорындар жұмыс істеп тұрды. Бұл кәсіпорындардың орташа жұмысшылар саны - 7 адамнан тұрды.

Ұлыбританияның шағын бизнестегі тәжірибесі.

Ұлыбританияда шағын бизнес субъектілеріне: жылдық тауар айналымы 2 миллион фунт стерлингтен аспайтын, активтер сомасы 1 миллион фунт стерлингтен және жыл бойы 50 адамды жұмыспен қамтитын кәсіпорындар жатады. Ұлыбритания мемлекеттік консультациялық қызметі бастаушы кәсіпкерлерге қажетті кеңестер береді. Мысалы: коммерциялық мәселелерді қалай шешу керек екенін, бухгалтерлік есепті қалай жүргізу керектігі туралы, нарықты қалай зерттеу керек екендігі туралы кеңестер. Шағын бизнес жөніндегі Үкіметтік қызмет кәсіпкерлер үшін әр түрлі семинарлар мен курстар ұйымдастырып тұрады. Сонымен қатар Үкімет банктер алдында кәсіпкерлер үшін қарыздық кепілдеме береді. Шағын кәсіпорындар салықты табысқа жеткеннен соң ғана төлейді.

Қазақстанда шағын кәсіпорынды ашу үшін жұмсалатын күш-жігерді шет елде шағын кәсіпорын ашуға жұмсалатын уақытпен салыстыру мақсатында Франция Үкіметінің шағын кәсіпорындар үшін жасап жатқан шараларын атап өткен жөн.

Франциядағы тұрақты түрде дамып жатқан іскерлік қызметтің негізінде мемлекеттің мақсатты түрде жүргізіп жатқан саясаты жатыр. Басты назарда шағын және орта кәсіпорындар. Себебі бұл кәсіпорындар нақты экономиканың ең динамикалық агенті, Францияда шағын кәсіпорындарға - жұмысшылар саны 500-ден аспайтын кәсіпорындар жатады. Ресми дерек бойынша Францияда шағын және орта кәсіп-орындарда - 16 500 000 адам жұмыспен қамтылған. Орташа есеппен бір кәсіпорында 7 адам жұмыс істеген.

Әдетте әкімшілік прецедуралар шағын кәсіпорындарды құруға кедергі келтіретіні мәлім. Сондықтан да Франция Үкіметі формалъды мәселелерді қысқартуға көшті Францияда шағын және орта бизнесті экономика, қаржы, индустрия министрлігінің бір департаменті бақылайды. Әкімшілік қысым бірқатар әкімшілік, әлеуметтік процедураларды оңтайландыру арқасында азайды.

Францияда шағын бизнесті несиелеу кезінде пайыздық өсімді мемлекет бонификациялайды Бонификация - бұл жеңілдету. Қаржылық механизм арқылы мемлекет шағын бизнеске несие ұсынысын арттырды.

Орталық бюджет аркылы шағын және орта бизнеске жұмыспен қамтуды да қаржыландырады. Яғни еңбек және әлеуметтік шығындар бойынша жеңілдіктер беріледі. Францияда жұмыссыздар өз кәсіпорнын ашу үшін мемлекет көмегіне сүйене алады.

Азиялық қаржылық кризис көрсеткендей шағын және орта кәсіпорындар сырткы факторға аз тәуелді. Осыдан бұл кәсіпорындар- үлкен кәсіпорындарға қарағанда артықшылықтарға ие. Үкіметтің шағын және орта кәсіпорындарды қолдауға бағытталған саясаты өте алуан түрлі болыл келеді және бұл саясат кәсіпорындардың ары қарай дамуын қолдайды.

2. Кәсіпорын құнын бағалаудағы әдістемелік тәсілдері.

2. 1 Табыстылық тәсіл.

Табыстық тәсілдегі маңызды түсініктің бірі болып, табыстың ка-питализациясы болып табылады. Ол объект құнының потенциалды табыс әкелу мүмкіндігі негізінде бағаланатын, әдістер мен тәсілдер жиынтықтарын көрсетеді. Табыстық тәсілді қолдана отырып бағалаушы жылжымайтын мүлікті иемденуден болашақта алатын табыстың ағымдағы құнын өлшейді. Иемдену мерзімі кезіндегі табыстар ағымы мен мүлікті қайта сатудан түсетін табыстар капитализация коэффициенті көмегімен ағымдағы құнға капиталдандырылады.

Капитализация коэффициентінің екі түрі бар: капитализация став-касы және пайда нормасы.

Капитализация ставкасы күліктің жыл сайынғы әкелетін табысы мен сол мүлік құнының арасындағы өзара байланысты көрсетеді,

Таза табыс көрсеткіштері мен мүлік құнына байланысты, капита-лизация ставкасының келесідей түрлерін ажыратады:

1. Жалпы капитализация ставкасы. Таза операциялық табыстың жалпы объект құнына қатынасымен есептеледі.

2. Меншік қаражаттары үшін капитализация ставкасы. Ақша қаражат ағымдарының (салық салынғанға дейінгі), сатып алынған мүлікке салынған меншік қаражаттарына қатысты қатынасы ретінде анықталады.

3. Қарыз қаражаттары үшін капитализация ставкасы. Несие бойынша жыл сайынға төлемнің несие сомасы қатынасымен анықталады.

Мүлікті иемдену кезіндегі барлық артықшылықтарын ескеретін (яғни, ақша қаражатының ағымы) мүліктік табыстылық көрсеткіштері ретінде пайда нормасы анықталады. Тәжірибедегі пайда нормасының құндылығы болып, келесі мүмкіндіктер қарастырылады:

-ақша қаражаттарының ағынын дисконттау әдісімен құнды бағалау кезіндегі дисконттау ставкасы;

- инвестициялық жобаның әртүрлі деңгейдегі бастапқы капитал салымдары мен кезекті табыстарын салыстыру кездегі салыстыратын көрсеткіштер.

Пайда нормасының түрлері:

1. Ішкі пайда нормасы - бұл ақша қаражат ағымының нәтижесінен (оң және теріс) алынатын инвестордың салым қаражаттарынан түскен әр жылғы пайда нормасы.

2. Меншік қаражаттарына пайда нормасы (инвестицияньщ пайда нормасы) . Бұл көрсеткіш ішкі пайда нормасы көрсеткіштеріне ұқсас болып келеді. Оны есептеу кезінде несиені өтеу бойынша объектіні сатудан түскен табыс пен несиені төлегеннен соң қалған табысты, объектіні сатып алуға жүмсалатын меншік қаражаттары қолданылған.

3. Қарыз қаражаттарына пайда нормасы. Бұл көрсеткіш ішкі пайда нормасына ұқсас болып келеді. Осы көрсеткішті есептеу кезінде банкпен берілген несие, уақытылы табыс пен несиені мерзімінен бұрын өтеу жағдайында негізгі сома бойынша (қарыз қалдығын алу) ақша қаражаттарының ағымдары қолданылады.

Кейде нақты объект үшін капитализация ставкасы меи пайда нор-масы сэйкес келуі мүмкін, бірақ бұл мүлдем әртүрлі көрсеткіштер және олар өзара ауыстырылмауы қажет.

Капитализация ставкасы мен пайда нормасы арасында өзара бай-ланыс бар:

1. Капитализация ставкасы пайда нормасына тең, Объект құны немесе табыс уақыт өтуімен байланысты өзгермейді. Уақытылы алынатын табыс қаражаттарға салынған пайданы көрсетеді. Бастапқыда салынатын қаражаттардың толық қайтарылуы, реверсия мезетінде болады.

2. Капитализация ставкасы пайда нормасынан көп. Объект құны немесе табыс, иелік ету мерзімі кезінде төмендейді. Яғни, бастапқыда салынатын қаражаттардың толық қайтарылуы, реверсия мезетінде мүмкін болмай қалады. Реверсия мезетіне дейін, белгіленген бастапқыда қаражаттар салымының үлесі уақытылы табыс түсімдерімен бірге қайтарылуы қажет.

3. Пайда нормасы капитализация ставкасынан асады. Объект (табыс) құны иелік ету мерзімі кезінде өседі. Жыл сайынғы табыс көлемі салынатын қаражаттар пайда нормасын қамтамасыз ете алмайды, өйткені бұл пайда бөлігі реверсия мезетінде ғана алынады.

Әлемдік тәжірибеде табыстық тәсілмен анықтағанда бағалаудың екі әдісі қолданылады: тікелей капитализация әдісі және ақша ағымдарын дисконттау әдісі. Бұл кәсіпорын мүлкінің әртүрлі түрлердің құнын бағалаудағы неғұрлым әмбебап әдістер болып табылады.

Таза операцияльщ табыс бұл күтілетін жылдық таза табыстың есеп-телген тұрақты мөлшерін айтамыз. Оны ипотекалық несие бойынша қарызға қажет етуге және амортизациялық аударымдарды есепке алғанға дейінгі, барлық операциялық шығындар мен резервтерді бағаланатын мүліктен алып тастағаннан кейінгі сома. Таза операциялық табысты анықтағанда, ол мүлікті жалға беру төлеміне беріледі деген болжамға негізделеді.

Таза операциялық табысты есептеу кезінде алдымен потенциалды жалпы табысты анықтап алу қажет. Оны нарықтық жал төлемінің жи-ынтық мөлшері мен жыл ішіндегі соңғы бағалау күніне дейінгі басқа да табыстары түрінде көрсетіледі. Потенциалды жалпы табысты алу үшін оның жалға беруге болатынын және бос болған деген болжамға негізделеді. Потенциалды жалпы табысты есептеу кезінде, бағалаушы бағаланатын мүліктің жалға беру нарығына жататынын білуі қажет. Бағалаушы бағаланатын мүлікті басқа да ұқсас жалға берілетін меншік объектілерімен салыстыра отырып және олардың арасындагы ерек-шеліктерге түзетулер енгізуі қажет.

2. 2 Шығындылық тәсіл.

Мемлекет мүлігін шығындық әдіспен бағалау - бұл бағаланатын обьектінің қайта қалпына келтіру кұны есебі кезіндегі ағымдағы қорын және бағалау күніне сәйкес функционалды, физикалық және техникалық жағдайын анықтау.

Обьектінің ағымдағы құнына тек қана мердігердің табысы ғана емес, сонымен қатар тапсырыс беруші инвестор немесе кәсіпкерлік табысын қосады.

Алдында айтылғандай, қайта қалпына келтіру құны бұл меншік обьектісінің дәл көшірмесінің ұдайы өндіріс құны. Сонымен қатар, орынбасу құны - бұл бағаланатын обьектіге тең, бірақ оның көшірмесі болып табылмайтын обьектіні жасауға кеткен шығындар.

Кәсіпкерлік пайда- бұл кұрылысшы пайдасы.

Тозу- бұл физикалық бұзылулардан, функциялары ескіруден және әр түрлі сыртқы факторлардан (экономикалық жағдайлардан, қоршаған ортаның жағдайларынан т. б. болатын кәсіпорын мүлкі құнының төмендеуі.

Шығындық тэсілдің басты белгісі - бұл элементтерге жіктеп бағалау, 5іғни бағаланатын мүліктік комплекс құрамдас бөліктерге мүшеленеді, эр бөліктің бағалауы жасалады, содан соң барлық мүліктік комплекстің құнын, оның бөліктеріиің құндарын қосу арқылы анықталады.

Пайдалану аймағы

Шығындар негізінде бағалау тәсілі келесі жағдайларда ең қолайлзы болып табылады:

- мемлекеттік обьектілерді бағалау кезінде;

- арнайы пайдалануға арналған мүлік құнын есептеу кезінде (табысты алмайақ) - бұл мектептер, ауруханалар, мәдени құрылыстар, вокзалдар жәңе т. б. ;

- негізгі қорларды қайта бағалау кезінде;

- негізгі қорлардың бухгалтерлік есебі үшін;

- салық салу және сақтандыру мақсатындағы бағалау кезінде;

- мүлікті соттық бөлу кезінде;

- ашық сауда саттықта мүлікті сату кезіңде.

Шығындық тәсілдің этаптары және оның орындалуы Шығындық тәсілдің этаптары

1. Кәсіпорынның мүлікіік комилексінің құ_рылымын таддау;

2 Жер телімінің құнын анықтау;

3. Қайта қалпына келтіру құнын анықтау;

4. Тозуды анықтау;

5. Тозуды алып тастағандағы кәсіпорынның мүліктік комплексінің әр құрамдас бөлігінің қалпына келу құнын есептеу.

6. Кәсіпорынның меншік обьектісінің жалпы құнын есептеу.

1-ші этап Кәсіпорынның мүліктік комплсксінің құрылымын талдау

Бұл этапта бағалаушы мекеме мүлік комплексінің құрылымын таңдап жэне оның негізгі құрылым бөлігін анықтап, әр түрлі әдіспен бағалау құныи алады. Мысалы, егер бағалау комплексі тек қана жылжымайтын мүлік болса, онда келесідей компоиенттер: жер, ғимарат, құрылыс, коммуникацияларды бөліп шығарып, ал егер мекеменің станокты паркі бойынша бағаланатын болса, онда машинажәне құрал жабдықтар тобын анықтап, арнайы белгілері бойынша (технология, жылына қарай, конструктивті ерекшелігіне қарай) топтау жүргізеді. Демек, бағалай мүлігінің сипатына қарай шығындықтәсілдің эр түрлі әдісттері қолданылады.

2-ші этап Жер телімінің құнын анықтау

Бағалаушы жер телімімен оны көркейту мақсатында жұмысының құнын анықтау бойынша қарастырылады. Егер жер телімі жалға берілсе, онда оның құны бағаланбайды. Жер телімін бағалау үшін келесідей әдістер қолданылады:

1. Тікелей салыстырмалы сатуэдісі;

2. Арақатынас эдісі;

3. Пайдалануына байланысты әдіс;

4. Жердің қалдық құны эдісі.

Тікелей салыстырмалы сату әдісі - бұл жер телімінің құнын бағалау кезівде жиі қолданылады және сенімді әдіс болып табылады. Бағалау кезівде телімді сату туралы алғашқы ақпараттың сапасын қолдану процессі арқылы жэне оның ұқсас сипатына қарай пайдаланылады. Алғашқы ақпаратты жинау келесідей процедураларды қолданады:

1- ші процедура:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz