Қаржы жүйесінің ұғымы, функциялары және Қазақстандағы ұйымдастыру

Мазмұны

Кіріспе . . . 2

І ҚАРЖЫ ЖҮЙЕСІНІҢ ҰҒЫМЫ

1. 1 Қаржы және қаржы жүйесі туралы түсінік . . . 4

1. 2 Қаржы жүйесінің буындары және атқаратын қызметтері . . . 13

1. 3 Қаржы жүйесінің қағидалары . . . 22

ІІ Қ. Р. Қаржы жүйесін ұйымдастыру . . . 26

Қорытынды . . . 30

Әдебиеттер . . . 32

Кіріспе

Қаржы ("қолма-қол ақша", "табыс" ұғымын білдіретін қоғамда нақты өмір сүретін, объективті сипаты мен айрықша қоғамдық арналымы бар өндірістік қатынастарды білдіре отырып, тарихи қалыптасқан экономикалық категория ретінде көрінеді. Құн категорияларының жүйесінде (ақша, баға, кредит, пайда, жалақы және т. т. ) қаржы белгілі орын алады және өзінің ішкі ерекшеліктерімен, сондай-ақ ұдайы өңдірістегі өзгешілік рөлімен айшықталады.

"Қаржы" ұғымы мемлекетаен бірге бір уақьпта қоғамның таптарға жіктелуі кезінде, мемлекеттің дамуы мен оның ресурстарға деген қажетгіліктерін қанағаттандыруға байланысты жүйелі тауар-ақша айырбасы жағдайында пайда болып, дамыды және ол ақша нысанындағы қоғамдық өнімді бөлумен байланысты болатын экономикалық қатынастардың кең ауқымын қамтиды. Тауар-ақша қатынастарының жалпы қамтуындағы сипатқа ие болып отырған нарықтық экономика жағдайындағы қаржы нақтылы және үздіксіз болып жататын ақша айналымын - ақша ағынын бейнелеп көрсетеді.

Қаржы ғылыми ұғым ретінде, әдетте, қоғаадық өмірде сан алуан нысандарда пайда болатын қызметгермен ассоциацияланады және міндеті түрде ақша қатынастарының қозғалысымен қосарлана жүреді.

Бүгін де қаржы терминін күнделікті қолданысқа енгізген авторды атау қиын. Бұл терминнің авторлығын 1577 жылы "Республика туралы алты кітап" деген жұмысын бастырып шығарған француз ғалымы Ж. Боденге қаддыруға болады.

Қаржы туралы жұмыстың ("Афин республикасының кірістері туралы") алғашқы авторы Ксенофонт (б. э. д. 430-365 жж. ) болды.

Аристотельдің (б. э. д. 384-322 жж. ) қаржы саласындағы көзқарасы оның "Афиннің мемлекеттік құрылысы" атты жұмысында баяңдалған.

Қаржының мәні, оның даму заңдылықтары, тауар-ақша қатынастарын қамту сферасы мен қоғамдық ұдайы өндіріс процесіңдегі рөлі қоғамның экономикалық құрылысымен, мемлекетгің табиғатымен және функцияларымен айқындалады.

Түрлі қоғамдық-экономикалық формациялар қаржысының айырмашылығы мына себептерге байланысты: әр түрлі қоғамдық формацияға қоғамның өзіне меншікті таптық құрылымы сай келеді. Сонымен бірге қаржы ұлттық табысты мемлекеттің пайдасына қайта бөлуді ұйымдастыра отырып, оны бөлудің қатынастарын есепке алады; кез келген қоғамдық-экономикалық формацияларда қаржы билеуші таптың мүдделерін қорғайтыцн мемлекеттің мақсаттары мен міндеттеріне бағынады; өндірістің жаңа әдісі шаруашылық қатынастардың жаңа жүйесін тудырады.

Қаржы жүйесінің жеке құрамды элементтерінің функционалдық арналымының қағидаты қаржының әр буыны ез міндеттерін шешіп отыратыңцығынан көрінеді. Оған айрықша қаржы аппараты сәйкес келеді. Мемлекетгік бюджетгің ресурстарын құрып, пайдалану жөніндегі жұмысты ұйымдастыруды республиканың Қаржы министрлігі мен Экономика жөне бюджеттік жоспарлау министрлігі жүзеге асырады.

Бюджеттен тыс қорлардың (ресурстардың) мақсатты міңдеттерін тиісті аппараттар анықтайды және шешеді немесе белгілі бір министрліктің және үкіметгің басқаруына беріледі.

Ұлттық шаруашылықты басқарудың сатылас қағидаты жоғары органдар (министрліктер, ведомстволар, холдингтер, ассоциациялар, бірлестіктер) деңгейінде де, сондай-ақ төменгі (фирмаларда, компанияларда және т. т. ) деңгейде де қаржы аппаратының тиісті құрылымын байланыстырады (қамтамасыз етеді) . Бұдан басқа, қаржы аппаратын ұйымдастыруда акционерлік, бірлескен, аралас, кооперативтік, сондай-ақ қоғамдық кәсіпорындар мен ұйымдарды басқарудың ерекшеліктері қамтьш көрсеттледі.

Қазіргі кезде қаржы жүйесі терең өзгерістерге ұшырап, қайта құрылуда. Қаржы жүйесін қайта құрудың басты міндеті оның Қазақстанның әлеуметгік-экономикалық дамуьш тұрақтандырып, одан әрі тездетуге ықпал етуді күшейту, ұлттық табыстьщ үздіксіз өсуін қамтамасыз ету, өндірістің барлық буындарында шаруашылық-коммерциялық есепті нығайту болып табылады.

Нарықтық қатынастарға көшу барысында қаржы жүйесінің рөлі мен маңызы шұғыл артады. Қаржы-кредит нарықтық механизмдердің неғұрлым тиімді жұмыс істейтін секторларының біріне айналуы тиіс.

Қаржы және ең алдымен бюджет жүйесі жалпы ішкі өнімнің өсуіне және оның басты бөлігі - ұлттық табысқа, макро- және микроэкономика кәсіпорындарының, фирмаларының және салаларыньщ дамуына және халықтың көптеген жігінің хал-ахуалына айтарлықтай ықпал жасайды.

Қоғамда істің жайы қаржы ахуалымен анықталады, сондықтан тұрақтану мен дамудың бағдарламасы бірінші кезекте экономиканың тиімділігін арттыру жөніндегі жалпыэкономикалық шараларды іске асыруды қарастыруы тиіс. Бұл шаралардың қатарында -өндірістік қатынастарды жетілдіру, экономиканы әлеуметтік қайта бағдарлау, ұлттық шаруашылықтьщ құрылымын жаңғырту, ғылыми-техникалық прогресті тездету.

1. 1 Қаржы және қаржы жүйесі туралы түсінік

Экономикалық өмірде қаржының сыртқы көрінісі қоғамдық өндірістегі әр түрлі қатысушылар қаражаттарының қозғалысы түрінде болып жатады. Құбылыстар бетінде бұл қозғалыс ақшалай соманы қолма-қолсыз немесе қолма-қол ақшамен есеп айырысу түрінде бір иеленушіден басқа иеленушіге беруі болып табылады. Алайда, кез-келген ақша операциясы, мәміле қаржы операциясына жата бермейді, өйткені ақша түрлі құндық экономикалық категориялардың - бағаның, еңбекке ақы төлеудің, қаржының, кредиттің көмегімен болатын қоғамдық өнімнің барлық құнының қозғалысын ортақтастырып, жүзеге асырады. Тікелей қаржы операцияларына мыналарды жатқызуға болады: шаруашылық жүргізуші субъектілердің бір-бірімен қолма-қол ақшасыз жасасатын есеп айырысулары; негізгі капиталға жұмсалатын амортизациялық соманы есептеу; табысты (пайданы) бөлу және кәсіпорыңдарда, фирмаларда ішкішаруашылық арналымыньщ қорларын қалыптастыру; мемлекеттік бюджеттің кірістеріне салық төлемдерін аудару; қайырымдылық қорларына қаражат төлеу; экспортгалатын тауарлар үшін кеден баждарын төлеу және тағы басқа операциялар.

Қаржы - ақша қатынастарының ажырағысыз бөлігі, ол әрқашан экономикалық жүйе шеңберіндегі қоғамдық ұдайы өндірістің 6 түрлі субъектілері арасындағы бүкіл ақша қатынастарын емес, тек айырықша ақша қатынастарын білдіреді, сондықтан оның рөлі мен маңызы экономикалық қатынастарда ақша қатынастарының қандай орын алатындығына байланысты.

Жалпықоғамдық өнім мен ұлттық табысты жасау, бөлу және қайта бөлу процесінде қалыптаса отырып, қаржы қоғамның түпкілікті пайдалануға жіберілетін материалдық ресурстар бөлігінің ақшалай көрінісі болып табылады.

Алайда қаржы ақша қатынастарының бүкіл сферасын қамтиды деп санау дұрыс болмас еді. Ақша қатынастары ішінен тек олар арқылы мемлекеттің, оның аумақтық бөлімшелерінің, сондай-ақ шаруашылық жүргізуші субъектілердің жасалынатын ақша қорлары бұл қатьшастардың мазмұны болып табылады. Ақша қатынастары жалпы алғанда қаржыдан кең. Қаржы тек ақша қорларының, атап айтқанда табыстар мен қорланымдардың қозғалысымен байланысты болатын ақша қатынастарын ғана қамтиды. Басқа ақша қатынастары қаржы шеңберінен шығып кетеді. Қаржы қатынастарының жиынтығына, мысалы, шығындардың барлық түрлерін ақшалай есепке алу мен бақылау жасау, өндірілген өнімді ақша нысанында өлшеу, өзіндік құнды калькуляциялау және өнімнің бағасын анықтау, ақшалай түсімді есепке алу мен сақтау, ақша айналысын реттеу және басқалары кірмейді. Сауда жүйесі арқылы тауарларды сатып алу және сату (тіпті мемлекет бөлшек сауда бағаларын реттеп отырған жағдайда да) кезінде пайда болатын ақша қатынастарын да қаржыға жатқызуға болмайды. Себебі мемлекет бұл жерде ақша қатынастарын азаматтық-құқықтық әдіспен реттеп отырады. Ақша қатынастарымен бірігіп кеткен субьектілердің теңдігі (олардың құқықтары мен міндеттеріндегі тепе-тендік) бұл әдіске тән өзгеше нышан болып табылады. Сонымен бірге қалыптасатып ақша қатынастарының өзіңдік қаржылық емес өзгешелігі болады.

Қаржының ақшадан мазмұны жағынан да, функциялары жағынан да айырмашылығы бар. Ақша - бұл ең алдымен аесоциациялаңцырылған өндірушілердің еңбек шышңцары өлшенетін жалпыға ортақ балама, ал қаржы -жалпы ішкі өнім мен ұлттық табысты бөлудің және қайта бөлудің экономикалық тетігі, ақша қорларын жасау мен пайдалануға бақылау жасаудың құралы. Ол өндіруге, бөлуге және тұтынуға ықпал жасайды және объективті сипатта болады. Қаржы өндірістік қатынастардың белгілі бір сферасын білдіреді және базистік категорияға жатады.

Қаржыны экономикалық категориялардың қатарынан бөліп алу үшін қаржы құбылысын қарастырудан оның мәнін - зат болмысының барлық әр алуан нысандарының бірлігін білдіретін оның ішкі мазмұнын зерттеуге көшу қажет.

Қоғамдық қатынастардың иерархиясында ақша қатынастары экономикалық қатынастарға жатады, ал экономикалық қатынастар өз кезегіңде қоғамдық қатынастар жүйесінің айқындаушы бөлігі - өндірістік қатынастарға кіреді

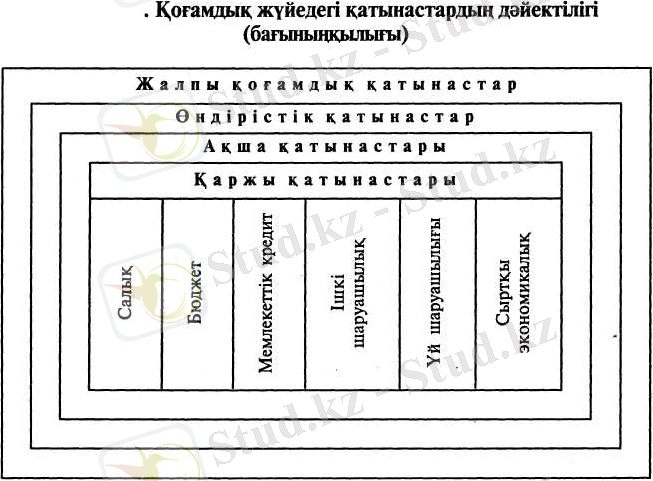

1-сызба

Бұдан қаржы қатынастарын өндірістік қатынастардың бір бөлігі деуге болады, яғни олар базистік әрі негізгі қатынастар болып табылады. Қатынастардың иерархиялық субординациясьш ескере отырып, "жалпыдан - жекеге" қағидаты бойынша олардың мынадай дәйекгі қатарын жасауға болады: жалпықоғамдық қатынастар, өндірістік қатынастар, ақша қатынастары және қаржы қатынастары (салық, бюджет, мемлекеттік кредит, сыртқы экономикалық қатынастар және т. т. )

Ұдайы өндіріс процесі үздіксіз жалғасып жататын өндіру, бту, айырбастау жөне тұтыну стадияларының өзара байланысты және өзара тәуелді үйлесуі түрінде жүзеге асып жатады. Ұдайы өндірістің бұл төрт стадиясы қоғамдық өндіріс процесінің қатысушылары аоасында тауар катынастарының болуын айқындайды, өйткені өндірілген өнімдер сатып алу-сатуға жататын тауарлар ретінде болады; өнім оны тұтынудан бұрын айырбастау және бөлу стадияла-рынан өтеді. Сонымен бірге материалдық өндіріс қатысушыларының ғана емес, қоғамдық қатынастардың барлық қатысушыларыньщ қажеттіліктері мен мүдцелері қанағатгандырылуы тиіс. Өз кезегінде тауар қатынастарының болуына экономикалық агенттердің еңбек бөлінісінің қажеттігі қозғау салады, осыған орай олар мамандырылған еңбектің, орындалатын қызметтердің нәтижелерімен, өр түрлі өндірілетін игіліктермен олардың саны мен сапасына сәйкес айырбасталуы тиіс. Жасалынған игіліктер мен құндылықтарды өлшеу құн өлшемі мен жалпыға ортақ балама ретіндегі ақшаның көмегімен жүзеге асады. Сондықтан материалдық және материалдық емес игіліктер, қызметтердің өндірілген массасы - қоғамдық әнімнің - натуралды-заттық көрінісімен бірге оның ақшалай көрінісі де болады. Қозғалыстың құндық нысаны натуралды-заттық нысандағы өнімнің қозғалысын ортақтастыратын белгілі бір ақша қорларын тудырады. Басқаша айтқанда, өнімнің өндірістен тұтынуға өтуі тек тиісті ақша қорларын жасау, бөлу және пайдалану арқылы болады. Осы кезде пайда болатын ақша, экономикалық қатынастар қаржының мәнін құрады. Бұдан қаржыны ұдайы өңдірістің объективті қажетті категориясы деп айтуға болады. Ақша қорларын қалыптастыру, оларды тауар қатынастарына пайдалану қаржы көмегімен болып жатады.

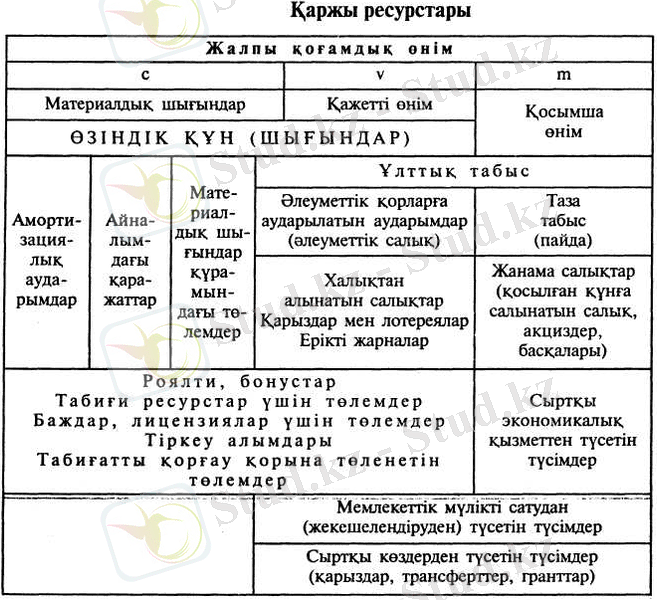

Қаржы қатынастарының пайда болуы өзі жайында әрқашан ақшаның нақты қозғалысымен аңғартып отырады. Ұдайы өңціріс процесінің өндіру мен тұтыну стадияларында мұңдай қозғалыстың болмауы олардың қаржының пайда болуының орны еместігін дәлелдейді. Бөлінген құн (ақшалай нысанда) тауар нысанымен айырбасталатын, яғни сатып алу-сату актілері жасалатын айырбаста да қаржыға орын жоқ. Сонымен қаржы мен қаржы қатынастарының пайда болып, іс-әрекет ететін орны ақшаның нақтылы қозғалысы болатын ұдайы өндіріс процесінің бөлу стадиясы болып табылады. Мұнда жалпы қоғамдық өнімнің құны және оның маңызды бөлігі - ұлттық табыс алғашқы процесіне ұшырап, мақсатгы арналым мен субъектілер бойынша бөлінеді. Бұл процестің нәтижесінде қүн оны қүрайтын микроэлементтерге - с, V, және

т-ге ыдырайды: өндіріске жұмсалынған өндіріс құралдары құнының (с) орны толтырылады, қызметкерлердің жалақысы (у) төленеді және қосымша өнім (т) алынады. Тап осы қосымша өнім немесе қоғамның таза табысын (табыстарды, қорланымдарды, ақша қорларын) құрайтын қайта жасалынған қоғамдық өнімнің бұл бөлігі қаржы қатынастарының мәнін және қаржы функцияларының бастауын қүрайды. Қосымша өнім мемлекеттің қатысуынсыз болатын қаржы қатынастарының ежелгі объектісі болып табылады, ол ақша қорларын жасау арқылы ұлғаймалы ұдайы өндіріс процесін және мемлекеттің орталықтандырылған ақша қорларының қалыптасуын қамтамасыз етеді. Сөйтіп, өндірістің алдын ала шарттасылған сипаты кезінде сатылатын өнімді "с", "ү" және "т-ге" сәйкес элеменггерге бөлудің үйлесімдері қалыптасады және оларға сәйкес ақша қорлары немесе ақша қорланымдары жасалынады.

Сонымен бірге айналым қаражаттарының қорлары, амортизациялық және басқа аударымдар (мысалы, әлеуметтік мұқтаждарға арналған), еңбекақы қоры, табыс (пайда) бөліп шығарылады. Бұдан әрі бөлу нормативтерімен анықталатын белгіленген үйлесімдерге сәйкес құнның жоғарыда аталған элементтерін қайта бөлу процесі болады. Алынған табыстың (пайданың) бір бөлігі мемлекеттің қарамағына оның орталықтандырылған қорларын қалыптастыру үшін аударылады, басқа бөлігі өндірушінің қарамағында қалады және оның қарап шешуі бойынша пайдаланылады.

Егер құнның "с" элементіне сәйкес бөлігі өнімді сатқаннан (өткізгеннен) кейін өндірістік процестің үздіксіздігін қамтамасыз ету үшін еңбек заттарын - айналым капиталын сатып алуға авансыланса, "ш" элементінен, бұдан басқа, қорланымға бағытталатын, яғни өндірістің негізгі факторларын, сондай-ақ осы үздіксіздікті қамтамасыз ететін еңбек құралдарын -- негізгі капиталды сатып алуға бір бөлігі бөлінуі мүмкін.

Одан кейін қалыптастырылған ақша қорлары қайта бөлуге - қаражаттардың мақсатгы арналымына қарай ұсақтандыруға немесе керісінше, ірілендіруге, өндірістік және өндірістік емес құрал-жабдықтардың ауыспалы айналымы процесінде олар атаулы бағыттауға немесе пайдалануға жүмсалады. Сөйтіп, шаруашылық жүргізуші субъектіде жасалынған құнның бір бөлігі осы субъектінің ауыспалы айналымында қалады, бір бөлігі еңбекақы, әлеуметтік шығындар ны-санында жұмыс күшінің ұдайы толықтырылуына жұмсалады, материалдық және материалдық емес игіліктер мен қызметтер көрсетуге айырбасталады және тұтынылады, одан арғы қозғалыстан шығып қалады.

Материалдық өндірісте жасалынған құнның едәуір бөлігі жалпымемлекеттік мүқтаждарға беріледі, ақша нысанында өздігінше қозғалыс алып мемлекеттің кірістері түрінде мемлекеттің қаржы қатынастарының сферасына қосылады. Экономиканың бастапқы буындарының табыстарынан, аударымдарынан басқа, мемлекет халықтың салықтар, ерікті төлемдер - қарыздар, лотереялар, мемлекеттің қатысуымен банктерде сақталынатын жинақ ақшалар нысанындағы қаражаттарының бір бөлігін жұмылдырады. Қаражаттардың бір бөлігі қор және қор емес нысандарда әр түрлі төлемдер, аударымдар, алымдар түрінде мемлекеттік, жекеше, қоғамдық кәсіпорындар мен халықтан түседі. Орталықтандырылған ақша қорларын - мемлекетгік бюджетгі, әлеуметтік қамсыздандыру (сақтандыру) қорларын, әр түрлі бюджеттен тыс қорларды (ресурстарды) қалыптастыру арқылы мемлекет деңгейіндегі қаржы қатьшас-тарының нысандары осылай пайда болады. Қаржы қатынастарының бұл сферасы өте әр түрлі болып келеді және мемлекеттік басқарудың түрлі деңгейлерінде - жалпыұлттық, жергілікті деңгейлерде аталған қорларды жасаумен де, сол сияқты аталған деңгейлерде, салалық, ведомстволық, аймақтық, әлеуметтік қағидаттар бойынша қайта бөлумен және пайдаланумен де байланысты. Бұдан басқа ақша қаражаттары мен қорларының қозғалысы мемлекеттік ұзақ мерзімді мақсатты бағдарламаларды - өндіргіш күштерді дамыту, әлеуметтік, экологиялық, ғылыми, аумақтық және басқа бағдарламаларды жүзеге асырады.

Ақырында, ұдайы өндірістік процестің барлық стадияларынан өте отырып, қоғамдық өнім қайта жащъіртылып, үш дербес қорда іске асады: орынды толтыру қоры (әтеу қоры), тұтыну қоры және қорлану қоры

2-сызба

Нәтижесіңде өнімнің бір бөлігі жаңа ауыспалы айналымға түседі, ал бір бөлігі тұтынылады. Сөйтіп, жалпы қоғамдық өнімнің құны мақсатты арналымдар мен субъектілер бойынша бөлініп, олардың әрқайсысы өндірілген өнімдегі өзінің үлесін алуы тиіс. Қаржының қатысуынсыз қоғамдық өнімнің жеке бөліктерге бөлінуі мүмкін емес. Қаржы - қоғамдық өнімді жасау мен пайдалану арасындағы байланыстырушы буын.

Қарастырылған процестер қаржы қатынастарының күрделі тоқайласуын, олардың басқа экономикалық қатынастармен өзара іс-әрекетін шарттастырады және олардың экономиканың таімділігіне, оның үдемелі дамуына, қоғамдық әлеуметгік процестерге өсерін зерделеуге ғылыми көзқарасты талап етеді.

Әр түрлі қоғамдық-саяси құрылымы бар осы заманғы мемлекеттерде қаржымен қатар басқа экономикалық категориялар да - ақша, табыс (пайда), езіндік қүн және басқалары пайдаланылады. Олардың әрқайсысы өзінің функцияларын (тауардың құнын немесе бағасын білдіру, айналыс құралы, еңбек өлшемі мен тұтыну өлшемін анықтау, өндірісті ынталандыру, кәсіпорывдар қызметінің

нәтижелерін бағалау) орындайды, оларда қоғам дамуындағы бұл категориялардың мәні мен маңьізы көрінеді. Қаржының олардың барлығынан өзінің айрықшалықты белгілері бойынша айырмашылығы бар.

Қаржыны құндық экономикалық категориялардың бүкіл жалпы жиынтығынан бөліп алу үшін бұл экономикалық категорияға тән өзгеше белгілерді біліп алған жөн. Сонымен бірге, құбылыстың мәнін, өзгешелігін бір ғана белгімен, тіпті ол елеулі болғанның өзінде де сипаттау мүмкін емес. Құндық категориялардың барлығының да толып жатқан ортақ белгілері болады. Сондықтан қайсы бір құндық категориялардың, соның ішінде қаржы-ның да өзгешелігін тек бірнеше сипатты белгілердің жиынтығы ғана кез келген құндық экономикалық категорияның, соның ішінде қаржының да мағынасы мен өзгешеліктерін ашып бере алады.

Экономикалық категория ретіндегі қаржының мазмұнын құрайтын қатынастардың өзгешелігі олардың көрінісінің әрқашан ақшалай нысаны болатындығында. Қаржы әрқашан экономикалық жүйе шеңберіндегі қоғамдық ұдайы өндірістің әр түрлі субъектіяері арасындағы ақша және тек ақша қатынастарын ғана білдіреді. Сондықтан қаржы қатынастарының ақшалай сипаты - қаржының маңызды белгісі. Қаржының ақшалай сипаты оны жүзеге асырудың нысанын және қаржының құндық экономикалық категорияларға тиістілігін (жататынын) баса көрсетеді. Ақша қаржының іс-әрекет етуінің міндепі шарты болып табылады. Ақша болмаса қаржының болуы мүмкін емес, өйткені қаржы ақшаға байланысты болатын жалпы нышан. Ақша айналыс құралының функциясын орындай отырып, капитал, яғни үдемелі құн немесе табыс (пайда) әкелетін құн бола бастайды. Сөйтіп, ол ақшалай қаражатгардың дербес аясы ретіндегі, өндірістік қатынастардың бір бөлігі ретіндегі қаржының пайда болуына жағдайлар жасайды.

Қаржы қатынастары өзінің негізінде бөлгіштік қатынастар болып табылады. Қаржының арқасында экономиканың барлық құрылымдық бөліктерінде (материаддық өндіріс пен өндірістік емес салаларда) және шаруашылық жүргізудің түрлі деңгейлерінде қоғамдық өнім құнын қайта бөлудің сан алуан процестері жүзеге асады. Қоржы қатынастарының бөлгіштік сипаты экономикалық категория ретінде олардың айрықша белгісі болып табылады.

Қаржы қатынастарының ақшалай сипаты мен бөлгіштік сипаты қаржының аса маңызды белгілері болып табылады, бірақ оның ақтық белгілері емес, өйткені бұл белгілер бағаға да, еңбекке ақы төлеуге де, кредитке де ортақ.

Қаржының түрлі мақсатты ақша қорларының қозғалысында көрінуі оның маңызды ерекше белгісі болып табылады. Ақша қорлары, істің шын мәнінде, қаржы қатынастарының обьектілері болып табылады.

Нақты жұмсауға арналған мақсатты ақша-қаржы қорлары қоғамдық өндіріс қатысушыларының барлығында, өндірістік емес сферада қаржылық әдістердің көмегімен жасалынады. Әдістер, қаржы қатынастарындағы іс-кимылдың амадцары ретінде директивалық, яғни қажетті, сөзсіз болатын, міндетті сипатты игеріп алады, мұның өзі экономиканы реттеудің қажетгігімен және қоғамдық дамудың мақсаттарына ақша ресурстарының көлемі мен оның ба-ғыттарын алдын ала қарастыру қажеттігімен байланысты болады.

Ақша қаражаттары экономикалық өмірде, әдеттегідей, баламалы, яғни тауар және ақша нысандарындағы құнның тең (бірдей) қозғалысы негізінде пайдаланылады. Баламалылық белгісі басқа экономикалық категориялардың - бағаның, еңбекақының, кредитің іс-қимылына тән. Ақша қорларының бүкіл ақша қаражаттарынан бөлініп түратын ерекшелігі сол, олар экономиканы басқарудың барлық деңгешіерінде ақша нысанындағы құнның бір жақты қозғалысының негізінде жасалынады. Кез келген қаржы операциясы осындай ерекшелікпен (салықтар, табыстан (пайдадан) аударылатын аударымдар, шығыстарды қаржылаңцыру, субвенциялар және т. т. ), ягаи баламасыздықпен сипатгалады. Салалық қаржыларда қорлардағы ақша қаражаттарының ішкішаруашылық мақсатты оқшаулануының ұқсас қағидаты қолданылады.

Сөйтіп, қаржының қаралған өзгеше белгілері бұл экономикалық категорияны ақша қатынастарының бүкіл жиынтығынан мүлтіксіз бөліп алуға мүмкіндік береді, әрі қаржының өзгешелііін, ерекшелігін атап көрсетеді. Басқа бірде-бір құндық экономикалық категория белгілердің жоғарыда аталған жиынтығын иемдене алмайды. Егер белгілердің алғашқы екеуі - қаржы қатынастарының ақшалай сипаты мен бөлгіштік сипаты қаржы қатынастары-ның өрісін тежеп отыратын болса, қаржыға тән қор нысаны, міңдеті сипаты, біржақты тәртіптегі құн қозғалысының баламасыздық сипаты экономикалық категория ретіңдегі қаржының айрықша ерекшеліктерін баса көрсетеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz