Банктердің активтері мен пассивтерінің несиелік тәуекелдерін бағалау үшін мәліметтер базасын жобалау

Жұмыс түрі: Курстық жұмыс

Тегін: Антиплагиат

Көлемі: 31 бет

Таңдаулыға:

ҚАЗАҚСТАН РЕСПУБЛИКАСЫНЫҢ ҒЫЛЫМ ЖӘНЕ

БІЛІМ МИНИСТРЛІГІ

«Қолданбалы информатика» кафедрасы

КУРСТЫҚ ЖҰМЫС

«Мәліметтер базасы жүйелері» курсы бойынша.

Тақырыбы: «Банктердің активі мен пассивінің несиелік тәуекеліннің Мәліметтер Базасын құру(ұйымдастыру) »

МАЗМҰНЫ

КІРІСПЕ . . . 3

I ТАҚЫРЫПТЫ ТЕОРИЯЛЫҚ НЕГІЗДЕУ . . . 7

1. 1 Несиелік тәуекел . . . 7

1. 2 Банк активтері мен пассивтерінің сипаты . . . 10

1. 3 Несие тәуекелі бөлімінің концептуалдық сызбасы… . . . 12

ІІ М. Б. ҚҰРУ АЛГОРИТІМІ . . . 15

2. 1 Есептің қойылымы . . . 15

2. 2 Құру жолдары . . . 17

ҚОРЫТЫНДЫ . . . 31

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ . . . 32

ҚОСЫМША . . . 33

КІРІСПЕ.

ЭЕМ (электронды есептеуіш машиналардың) маңызды ерекшеліктерінің

бірі- ақпараттың мол көлемін сақтау және өңдеу, сонымен бірге мәтіндік

және графикалық құжаттар (суреттер, сызулар, фотосуреттер, географиялық карталар) ғана емес, жаһандық жүйе, дыбыстық және бейнефайлдардың беттері де жинақталады. Бұл мүмкіндіктер мәліметтер базасының көмегімен іске асады.

Мәліметтер базасы (МБ) -белгілі бір арқауы ауқымға қатысты мәліметтерді баяндау, сақтау менамал-тәсілдермен ұқсата білудің жалпы принциптерін қарастыратын белгілі бір ережелер бойынша ұйымдастырылған мәліметтердің жиынтығы. Адамның қатысуы ықтимал, автоматтық құралдармен өңдеуге жарамды түрде ұсынылған ақпарат мәліметтер ретінде түсініледі.

Арқаулы ауқым ретінде нақты зерттеуші үшін қызықты нақты әлемнің бөлігі түсініледі.

Қарапайым МБ мысалы ретінде телефон анықтамалығын, поездар қозғалысы кестесін, кәсіпорын қызметкерлері туралы мәліметтерді, студенттердің сессия тапсыру қорытындылары және т. б. айтуға болады.

Электронды мәліметтер базасының басты қасиеті-ақпараттық тез іздестіру мен сұрыптау, сондай-ақ берілген форма бойынша есепті қарапайым түрлендіру мүмкіндігі. Мысалы:сынақ кітапшаларының нөмерлері бойынша студенттердің аты-жөндерін оңай айыруға болады немесе жазушының аты-жөні бойынша шығармаларының тізімін жасауға болады.

Мәліметтер базасын басқару теориясы дербес пән ретінде шамамен алғанда ХХ ғасырдың 50-жылдарының басынан бері дами бастады. Осы уақыт ішінде белгілі бір іргелі ұғымдар жүйесі қалыптасты. Олардың бірқатарын келтірейік.

Объект деп мағлұматтары мәліметтер базасында сақталатын ақпараттық жүйесінің элементтері аталады.

Атрибут- объектінің қасиеттерін ақпараттық бейнелеу. Әрбір объект атрибуттардың кейбір жиынтығымен сипатталады.

Мәліметтердің басты элементі деп мәліметтердің басқа элементтерінің мәндерін анықтауға мүмкіндік беретін осындай атрибут аталады.

Алғашқы кілт - объектінің(жазбаның) әрбір данасын бірегей түрде ұқсастарын атрибут(немесе атрибуттар тобы) .

Екінші ретті кілт -бірнеше жазбалар үшін мәні қайталанатын атрибут

(немесе атрибуттар тобы) . Ең алдымен, екінші реттегі кілттер жазбаларды іздестіру операцияларында қолданылады .

Мәліметтер базасы ұғымымен мәліметтер базасын басқару жүйесінің ұғымы тығыз (МББЖ) байланысты.

МББЖ-жаңа құрылымын құруға арналған программалық құралдар кешені, оны құрамын толықтыру, құрамында барды редакциялау және ақпаратпен көрсетушілік.

База ақпаратын көрсетушілік ретінде берілген критерийге сәйкес бейнелейтін мәліметтерді іріктеу, оларды реттеу, сосын шығаратын құрылғыға беру немесе байланыс арналары бойынша беру.

Кез келген МББЖ мәліметтермен төрт қарапайым операцияны орындауға мүмкіндік береді:

1 . Кестеге бір немесе бірнеше жазбаны қосу;

2 . Кестеден бір немесе бірнеше жазбаны жою;

3 . Кейбір өрістердің бір немесе бірнеше жазбаларындағы мәндерді жаңарту;

4 . Берілген шартты қанағаттандыратын бір немесе бірнеше жазбаларды табу.

МББЖ-ның тағы бір функциясы-мәліметтерді басқару. Мәліметтерді басқару ретінде, әдетте, мәліметтерді рұқсат етілмей қол жетуден қорғау, мәліметтермен жұмыс режимін көп мәрте пайдалануды қолдау және мәліметтердің тұтастығы мен үйлесімділігін қамтамасыз ету түсіндіріледі.

Мәліметтер базасын жіктеу. Мәліметтер арсындағы байланыстарды орнату әдістері бойынша ажыратылады:Реляциялық, ирархиялық және желелік МБ.

Реляциялық МБ кесте түрінде мәліметтерді ұсынудың қарапайым және әдеттегі формасы болып саналады. Көптеген теориялар ішінде кестеге қатынас(relation) термині сәйкес келеді және ол МБ-ға осы атты берген. Ол үшін дамыған математикалық операциялар айқындалатын реляциялық есептеу мен реляциялық алгебра.

Осы типтегі МБ жасауға амкрикандық ғалым Е. Кодд елеулі үлес қосты.

Реляциялық МБ-ның жақсы қасиеті-оны қолданудың аспаптық құралдарының салыстырмалы қарапайымдылығы, кемшілігі-мәліметтер құрылымының қатаңдығы(ерікті ұзындық кестенің жолдарын берудің мүмкін еместігі) және оның жұмысы жылдамдығының мәліметтер базасы мөлшеріне тәуелділігі. Мұндай МБ-ға белгіленген көптеген операциялар үшін барлық МБ қарау қажетті болуы мүмкін.

Ирархиялық және желілік МБ қайсыбір ортақ белгісі бар мәліметтер арасындағы байланыстардың бар болуын көздейді. Ирархиялық МБ-да мұндай байланыстар ағаш-сызық жол түінде бейнеленуі мүмкін, мұнда биік шар бастан төменгі кішілеріне қарай біржақты байланыстар ғана болуы ықтимал. Егер барлық ықтимал сұрақтар ағаш құрылымында бейнеленсе ғана, бұл қажетті ақпаратқа жетуді тездетеді. Ақпарат алудың ешқандай басқа сұрау салулары қанағаттандырмайды.

Аты айтылған кемшілік желілік МБ-дан алып тасталды, онда(тым болмағанда, теориялық жағынан) «бәрімен барлық жағынан» байланыс болуы ықтимал еді. Іс-тәжірибе жүзінде мұны іске асыру мүмкін болмағандықтан, кейбір шектеулерге жүгінуге тура келеді.

Мәліметтердің әрбір элементі құрамында кейбір басқа элементтердің сілтемесі болуы тиіс. Сол себептен ЭЕМ оперативті және дискілік жадындағы едәуір ресурстар талап етеді.

Әр түрлі ұйымдардың табысты жұмыс жасауы үшін ақпараттық жүйенің дамығанын талап етеді. Сонда сол деректермен мәліметтер базасын жинауды, өңдеуді және монипуляциялауды іске асырады.

Мәліметтер қоры - ақпаратты сақтауды және де мәліметтерге

ыңғайлы, тез кіруді қамтамасыз етеді. Мәліметтер қоры өзінен белгілі бір ережелерге сай құралған деректер жиынтығын құрайды.

Мәліметтер қоры деп деректердің электрондық сақтаушысын айтады. Оларға қатынас бір немесе бірнеше компьютерлер көмегімен іске асады. Мәліметтер қорын басқару жүйесі деректер базасын құруға, толтыруға, жаңартқанға, жоюға арналған программалық жабдық болып табылады.

ТАҚЫРЫПТЫ ТЕОРИЯЛЫҚ НЕГІЗДЕУ.

1. 1 Несиелік тәуекел және оны басқару .

Кез келген банк қызметінің табыстылығы банктің берген несиелерінің сапасына, яғни оның қайтарылымдық дәрежесіне тәкелей байланысты. Несиенің уақытылы қайтарылмауы банктің зиян шегуіне итермелейді. Сондықтан да банктер несиелік тәуекелді басқару шараларымен уақытылы айналысып отыруға тиіс.

Несиелік тәуекел - қарыз алушының банктен алған несиесі бойынша қарызын немесе оған есептелінген сиақысын өз уақытында қайтара алмауына байланысты банктің зиян шегуін сипаттайды.

Коммерциялық банктегі несиелік тәуекелді басқару жүйесі екі субжүйеден тұрады:

- Басқаратын субъекті;

- Басқарылатын объект.

Басқару субъекті - бұл арнайы еңбек, ақпарат, материалдық және қаржылық ресурстарды пайдалана отырып, несиелік тәуекелді басқару процесін жүзеге асыратын банктің құрылымдық бөлімшесі.

Отандық банктер тәжірибесінде несиелік тәуекелді басқару субъектілеріне мыналарды жатқызуға болады:

- Директорлар Кеңесі; Басқарма; Несиелік комитет; Активтерді және пассивтерді басқару жөніндегі комитет; Тәуекел басқармасы; Несиелік тәуекел басқармасы; Несиелік бөлімдер; Несиелік менеджер; Ипотекалық несиелеу департаменті; Несиелік - тәуекел менеджері.

Басқарылатын объектіге банктің берген несиелері және олармен байланысты несиелік тәуекел жаталы.

Несиелік тәуекелді басқару жүйесінің негізгі элементтеріне жататындар;

- Несиелік қызметті ұйымдастыру;

- Лимиттер белгілеу;

- Несиелік ұсынысты бағалау және қарыз алушының несиелік қабілетін бағалау;

- Несиелік тәуекел деңгейіне байланысты несиелерге рейтинг қою және белгіленген лимиттермен салыстыру;

- Несиелік мониторинг;

- Несиелік қоржынды басқару;

- Несиелік шешімдерді қабылдау барысында құзіретті бөлу-несиелерді амортизациялау;

- Проблемалық несиелерді қалпына келтіру.

Мұндағы, несие лимиті ->

- Несие берушінің қарыз алушыға беретін несиесі бойынша несиелік қатынастың шекті деңгейі;

- Қарыз алушының өз айналымында несиелік қаражаттарды пайдаланудың ең жоғарғы шегі.

Несие лимиті ішкі және сыртқы болып бөлінеді. Сыртқы лимит, ҚР Ұлттық банктің пруденциалдық нормативтер қатарында, бір қарыз алушыға келетін тәуекелдің ең жоғарғы мөлшері ретінде белгіленеді. Ол нормитив бойынша тәуекелдің (несие мқлшерінің) банк капиталына қатынасы арқылы есептеледі және оның мәні екі жағдайда белгіленеді:

- 0, 01-ден аспайтын мөлшерде, яғни ол банкпен тығыз қарым-қатынастылар үшін;

- 0, 25-тен аспайтын мөлшерде, яғни ол қалған қарыз алушылар үшін.

Несиелік тәуекел менеджменті.

Жалпы несиелік тәуекелді басқаруды отандық банктерімізде несиелік тәуекел менеджменті жүзеге асырады.

« ТұранӘлем банкі» несиелік тәуекелді басқару құрлымы:

Несиенің негізгі формалары:

« ТұранӘлем банкі» несиелік тәуекел менеджментін басқармасының құрлымы:

1. 2 Банк активтері мен пассивтерінің сипаты.

Банк активтері - пайда табу мақсатында банктік ресурстарды, әр түрлі активтер бойынша орналастырылған қаражаттары.

Банктік активтердің құрылымы баланстың актив жағында көрсетілетін сапасына қарай бөлінген баптардың баланс нәтижесіне қатынасын сипаттайды. Активтердің сапасы активтік операциялардың түрлендірілуіне, тәуекелді активтерінің көлеміне, толық құны жоқ активтердің еөлеміне және активтердің өзгеріске ұшырау белгілеріне қарай анықталады.

Коммерциялық банктің активтерін төмендегідей төрт топқа бөлуге болады:

- Касса және оған теңесетін ақшалай қаражаттар;

- Берілген несиелер;

- Бағалы қағаздарға жұмсалынған инвестициялар;

- Банктің ғимараты мен жабдықтары.

Активтердің сапасы, олардың өтімділігіне, тәуекел активтердің көлеміне, толық бағалы емес активтердің үлес салмағына, активтердің көлеміне, табыс әкелуіне қарай анықталады.

Банк өзінің міндеттемелерін күнделікті орындап отыруын қамтамасыз етуі үшін активтердің құрылымы өтімділіктің қоятын талаптарына сәйкес келуге тиіс. Осы мақсатта банк өзінің активтерін, олардың өтелу мерзімдеріне байланысты және өтімділік дәрежесіне қарай жіктейді. Өтімділігіне қарай банк активтері төмендегідей топтарға бөлінеді:

- Жоғары өтімді активтер;

- Өтімді активтер;

- Ұзақ мерзімді өтімді активтер.

ҚР-ғы екінші деңгейдегі банктерге арналған пруденциалдық нормативтер сәйкес жоғары өтімді активтерге мыналар жатады:

- қолма-қол ақшалар;

- мемлекеттің бағалы қағаздары және Қазақстан ипотекалық компаниясының борыштық бағалы қағаздары, сондай-ақ өтімділігі жоғары басқа да бағалы қағаздар;

- құйма қымбат бағалы металдар;

- Ұлттық банктегі Standart & Poors және басқа рейтингтік агенттіктердің «А» төмен емес ұзақ мерзімді рейтингі бар бейрезидент- банктеріндегі талап етуге дейінгі депозиттер;

- Standart & Poors және басқа рейтингтік агенттіктердің «А» төмен емес ұзақ мерзімді рейтингі бар ҚР банктерге берген «овернайт» зайымдары.

Банктің бұл құжаттары банктің айналымынан қажет уақытында алуға мүмкіндік беретін активтерге жатады.

Банк ресурстары - бұл банктің пассивтік операциялары негізінде қалыптасқан және барлық активтік операциялар бойынша банк өтімділігін қамтамасыз ету және пайда табу мақсатында орналастыруға бағытталатын банктің меншікті және тартылған қаражаттарының жиынтығы.

Нарықтық қатынастарға өту барысында банк ресурстарының құрылымында біршама өзгерістер болуда. Меншіктік қаражаттар қатарына, біріншіден, коммерциялық банктің акционерлік капиталы, резервтік қоры, сол сияқты қосымша қорлары кіреді. Тартылған қаражаттардың жаңа түріне: Ұлттық банктен және басқа да несиелік мекемелерден алатын несиелер, басқа банктердің, корреспонденттік шоттағы, депозиттік шоттардағы қаражаттары, облигацияларды сатудан түскен қаражаттар, лизингтік операцияларды жүзеге асырғаны үшін алынған тауарлы- материалды құндылықтар жатады.

Коммерциялық банктер ресурстарының құрылымы олардың мамандануы, әмбебаптылығы және қызметінің ерекшеліктеріне қарай ерекшеленеді.

Банк ресурстарының құрылымына мыналар жатады:

- Банктің меншікті капиталы.

- Банктің заемдық және тартылған қаражаттары.

Банк ресурстарының құрамындағы меншікті капитал үлесі тартылған қаражаттарға қарағанда өте төмен болғандықтан барлық қаражаттарға деген қажеттілігінің 10%-ға жуық бөлігі өтелсе, ал қалған бөлігі тартылған қаражаттардың үлесіне тиеді.

1. 3 Несие тәуекелі бөлімінің концептуалдық сызбасы

Концептуалды схема ақпараттық жүйе құру мен оның іс атқарауында басты әдістемелік тұрғыда қарастыруда көрсетеді. Ақпараттық жүйенің негізгі концептуалды схемасы тұтас жүйе тұрғызудың әдістемелік аспектілерін бейнелейді, және негізгі құралдарды анықтайды.

Мәліметтер базасы - бұл күрделі жүйе болып келеді. Сондықтан оларды жеке бөлшектер мен элементерге бөлуге тура келеді. Бірден бүкіл жүйеге жасай алмайтын жұмысты, бөлек бөлшектерге біртіндеп жасап алу керек. Бөлшектермен элементтер неғұрлым дұрыс бөлінсе, соғұрлым жұйе құру және оны іске асыру нәтижелі болады.

Әдетте жүйені анықталған белгілеріне қарай жасайды және құрамындағы элементтердің атқару роліне қарай екі бөлікке бөледі.

Ол функционалды және жабдықтаушы бөлік. Функционалды бөлігіне функционалды жүйелердің комплексі жатады, ол жабдықтаушы бөлігіне жабдықтаушы жүйешелер жатады.

Жүйеше дегеніміз - жүйенің анықталған белгілері бойынша бөлінген дербес бөлшегі.

Функционалдық бөлігі - жүйешелер немесе есептер жиыны мен басқарудың негізгі бөлігін құрайтын есептердің жиыны.

Функционалдық жүйеше - нақты функциялармен шектелген ақпараттық жүйенің (АЖ) бір бөлігі.

Қамтамасыз ету бөлігі - бұл автоматтандырылған тәртіпте (режимде)

жүйенің қызмет етуі үшін қажетті жағдайлардың жиынтығы.

Қамтамасыз ету бөлігі мыналардан тұрады: техникалық қамтамасыз ету және ақпараттың қамтамасыз ету (АҚ) .

М. Б. ҚҰРУ АЛГОРИТІМІ.

2. 1 Есептің қойылымы.

Программаға арналған негізгі шарттар және орындау жолдары.

Бұл курстық жұмыстың мақсаты- деректер базасын құру және онымен

жұмыс істеу. Олардың қарым-қатынасын құрып, оларға қойылған талаптарды жүзеге асыру. Қатынастар құру барысында “Реляциялық алгебра”- операциясын қолдандық. Қатынастарда келесі шарттар орындалуы тиіс:

- Атрибуттарға есім берілуі керек және олардың құрылымы біртекті болуы тиіс.

- Жолдың реттілігі маңызды емес.

- Атрибуттардың реттілігі маңызды емес.

- Қайталанатын жолдары болмауы тиіс.

Осы жұмысты іске асыру алдында, қатынас құру схемасын сызып ақиқатқа жақын жолын таңдадық. Оның ең тиімді жолы екі кестені қолдану болып табылады.

Қазіргі уақытта кез келген ұйымды, бірлестікті және мемлекеттік органдардың мәліметтер базасын құру ісі бірінші кезекке қойылып отыр. Ол шетелдерде қызмет еткенмен, біздің елде енді-енді енгізіліп жатыр. Оның бір көрінісі Президенттің өзі де мемлекеттік органдардың мәліметтер базасын құруды айтып отыр. Соның ішіне 2008 жылға дейін электронды үкімет құру мәселесі де бар.

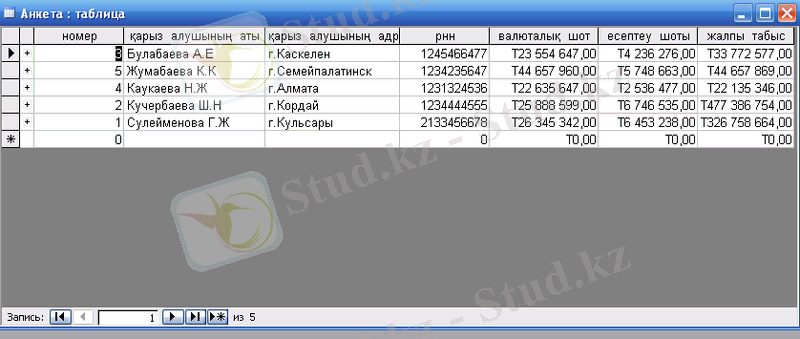

Банктің активтері мен пассивтерінің несиелік тәуекелін талдаудың мәліметтер базасын құру жүйесі бізге сол банктің жүргізетін операцияларын, оның қызметтері жайлы білуге көмектеседі.

Курстық жобаны жазудағы басты мақсатым банктің несиелік тәуекеліндегі актив пен пассивінің толық маліметті анықтауға арналған мәліметтер базасын басқару жүйесін тұрғызу.

Есеп - бұл кіріс және шығыс нәтижелерін нақты бір формада көрсететін автоматтандырылған функцияның бір бөлігі.

Құрылып отырған мәселе кешен - қарыз алушының рейтингін анықтау болып табылады. Бұл мәселе келесі есептерден тұрады:

- Макроэкономикалық талдау;

- Банктің менеджментін талдау;

- Қарыз алушының қаржылық жағдайын талдау;

- Қарыз алушының төлем қабілетін талдау.

Есептердің өзара байланысының сызбасы

Несиелік басқару

Банк қызметіндегі аса маңызды тәуекелдіктердің бірі - несиелік тәуекел. Кейбір тәуекелдіктер түрлеріне эксперттің баға суретте көрсетілген:

Сіздің банкіңізге аса қауіп төндіретін

- Коммерциялық несиелеудегі

тәуекел 42 28 %

- Банкаралық нарығындағы

несиелік тәуекел 8 5 %

- Нарықтағы тәуекел 21 14 %

- Ликвидтіліктің төмендеу 22 15 %

тәуекелі

- Қызметкерлерден, техникалық7 5 %

қателіктерден туатын тәуекел

- Қиянатшылық жасау тәуекелі 3 2 %

- Кәсіпорын қызметкерлерінің

қиянатшылық жасау тәуекелі 16 11 %

- Жүйелік кризис тәуекелі 14 9 %

- Құқықтық / саяси тәуекел 9 6 %

- Басқа да тәуекелдер 6 4 %

Барлығы: 148

2. 2 Құру жолдары .

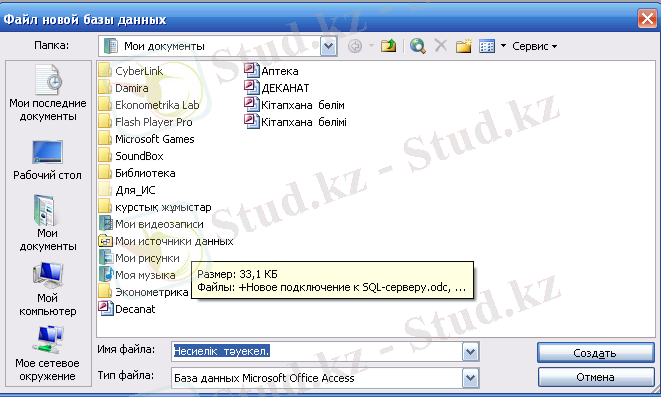

Мәліметтер базасын құру алдында, ең алғаш бос мәліметтер базасының файлын құру керек.

Mіcrosoft Access-ті іске қосқаннан кейін, деректер базасын құру туралы сұхбат терезе пайда болады. Ол терезеде, біз жаңадан деректер базасын құра аламыз немесе сақталған деректер базасын ашып, жұмыс істей аламыз.

Бұл терезе Сервис-Парамертры-Вид-Отображать терезесіндегі Окно запуска опциясында жалауша орнатылған болса іске асырылады.

«Кітапхана бөлімінің» мәліметтер базасын құру алгоритімі

- Сұхбат терезесіненНовая база данныхтүймесін басамыз.

- Егер ондай бұйрық жоқ болса, Файл-Создатьбұйрығын орындасақ, Access-теСозданиетерезесі пайда болады.

- Общие-база данныхбұйрығын таңдаймыз.

- Файл новой базы данныхтерезесінде файылды таңдау қажет.

- Имя файладеген өріске жаңа деректер базасынНесиелік тәуекелатымен енгіздім.

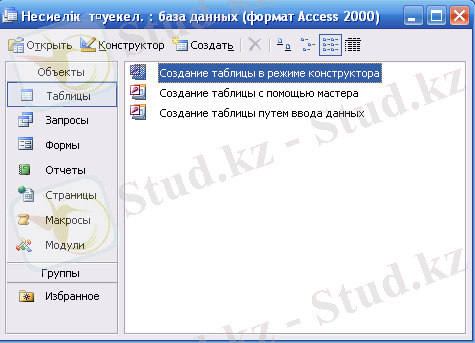

Деректер базасының кестелерін құру

Деректер базасының кестелерін құру 2 кезеңнен тұрады. Бірінші кезеңде кестенің құрылымы анықталады: өріс құрамы, олардың атаулары, әрбір өріске арналған мәліметтер түрлері, өріс көлемі, кілттер, кестелер индекстері мен тағы да басқа қасиеттері. Екінші кезең кестенің құрылымы мен олардағы мәліметтерді толтырумен еркшеленеді.

Кесте құрылымын дайындау

Access-те кестені құрудың бірнеше мүмкіндіктері бар:

- Кесте режимі- берілген кестеніКестережимінде құру;

- Конструктор- арқылы құру;

- Кестелер шебері- кестеніКестелер шеберіарқылы орындау;

- Кестелерді импорттау- басқа деректер базасынан мәліметтерді көшіру немесе импорттау арқылы орындау.

- Кестелермен байланыс- сыртқы файлдың немесе кестенің басқа деректер базасымен қосылу әрекеттері.

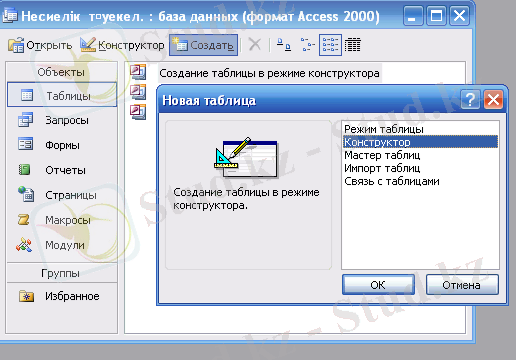

Жоғарыдағы аталған кесте құрылымдарының ең тиімдісі ол Конструктор таблиц режимі. Бұл режим қолданушыға кесте параметрлерін өзгертуге мүмкіндік береді.

Кестелер констукторын пайдаланып Кітаптар атты кесте құрамыз.

- Кітапхана бөліміатты деректер базасының терезесіненТаблицы-Создатьобъектісін таңдаймыз.

- Новая таблицаатты таңдап, Конструктор таблицтерезесінде өріс атауларын, олардың құрылымын төменгі кесте бойынша өзгертеміз.

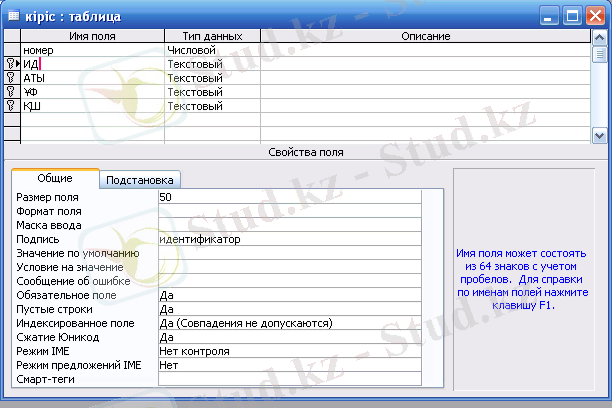

Мәліметтерді енгізу

Мәліметтерді енгізу біріншіден кестені ашудан басталады. Ол үшін саймандар тақтасындағы Режим таблицы пернесін пайдалану немесе керекті кестені белгілеп алып, Открыть пернесін басу арқылы ашып аламыз. Ал енді біз өрістерге байланысты кесте мәліметтерін енгіземіз.

Бірінші реттегі кілтті орнату

Бірінші реттегі кілті анықтау үшін Кітап атауы(КА) деген өрісті таңдап, конструктор панелінде Кілттің суретін басу керек немесе Ключевое поле бұйрығын таңдаймыз. Ол Правка менюіде орналасқан.

Mіcrosoft Access-те кілттің 3 түрін анықтауға болады. . Олар: санағыш, жай кілт және құрылымды кілт.

Егер бірінші реттік кілт қолданушымен қойылмаған болса, онда Mіcrosoft Access міндетті түрде ол кілтті автоматты түрде қосуды сұрайды. Егер сұрақ қанағаттандырылған болса, Mіcrosoft Access санағыш типтес кілттік өрісті Код атымен енгізеді.

Жай кілттік өріс - бұл өріс тек арнаулы жазулары бар өрістермен анықталады. Кілттік өріс кестеге қайталанатын немесе бос мағыналы мәндерді енгізуге жол бермейді. Кілттік өріс Mіcrosoft Access-те іздестірудің ең тиімді түрде, тез ұйымдастыру мүмкіндігін береді. Өйткені осы кілтте әр бір жазуға арналған арнайы орын беріледі.

Егер арнайы жазулардың өрісте бар екендігін анықтау мүмкін болмаса, онда біз құрылымды кілтті пайдаланамыз. Ол міндетті түрде бірнеше өрістен құралуы керек. Бұндай кілттер көбінесе 2 кестені байланыстыру арқылы қолданған жағдайда жасалады.

Ал біздің қарастырып отырған жағдайымызда Актив пен Пассив кестесін Конструктор режимінде Номер пернесін басып тұрып, тышқанның сол жақ түймесін басып, одан кейін саймандар тақтасында Ключевое поле пернесін басамыз.

Мәліметтерді сақтау

Mіcrosoft Access-те барлық өзгертулер автоматты түрде мынадай жағдайларда орындалады:

- Келесі жазуға өту кезінде

- Кесте режимін жабу немесе келесі пішінге ауысу

Жазуларды қосу және алып тастау әдістері

Мәліметтерді жаңа жазуға қосу:

- Жаңадан енгізген жазудың бос өрісіне келеміз.

Мәліметтерді немесе жазуларды жою үшін:

- Жойылатын жазуды ерекшелеп, тышқанның сол жақ батырмасын ұстап тұрып керекті жазуларға апарамыз.

- Delпернесін басамыз немесеПравка-Удалить записибұйрығын таңдаймыз.

Кестелерді байланыстыру.

Access реляцияық деректер базасын құруға мүмкіндіктер береді және осы кестелер бір-бірімен байланыса алады. Бұл өз кезегінде пішіндерден, санақтардан, кестелерде байланысқан деректерді автоматты түрде таңдауға мүмкіндік береді. Байланысты анықтағанда бір кестедегі кілт екінші кестедегі мәліметке нұсқау береді. Басқа кестедегі мәліметке сілтеуіші бар кілтті, сыртқы кілт деп атайды.

Кестелер арасындағы байланыстарды анықтау үшін келесі шарттар орыдалу керек:

- Байланыстырылатын кестелер міндетті түрде бірдей өлшемді және олардың бірдей типтес өрістері болуы керек. Бірақ сол өрістердің атаулары әр түрлі болуы керек;

- Екі кесте де Access-тің бір деректер базасында сақталуы керек.

Байланыс типтерін анықтағанда, өрісті дұрыс белгілеу керек және бұл белгілегеннен байланыс түрі де анықталады:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz