Өндірістік есепті ұйымдастыру және өндіріс шығындарын есепке алу

Жоспар

Кіріспе

І. Бөлім. Өндірістік есепті ұйымдастыру.

1. 1. Кәсіпорындағы өндірістік есеп пен өндірісті ұйымдастыру.

2. 1. Өндіріс шығындарын есепке алудың шоттар жүйесі.

ІІ. Бөлім. Өндірістік есепті ұйымдастыру барысында өндіріске жұмсалған

шығындардың есебі.

2. 1. Үстеме шығыстардың есебі.

2. 2. Негізгі өндіріс шығындарының есебі.

2. 3. Көмекші өндірістің шығындарының есебі

Қорытынды

Қолданылған әдебеттер

Қосымшалар

Кіріспе.

Өндірістің бухгалтерлік есебін ұйымдастыру көбіне өндірістің тұрпатына (типіне) байланысты болады. Өндіріс жеке-дара, сериялық және жаппай өндіріс болып үш топқа (тұрпатқа) белінеді.

Өңдірістік есепті дұрыс ұйымдастырдың кез-келген кәсіпорын үшін маңызы зор.

Өндірісті ұйымдастыру типі (тұрпаты) тек шығындарды есепке алуға және өнімнің өзіндік құнын калькуляциялауға ғана әсер етіп қоймайды, сонымен бірге бастапқы есепті ұйымдастыруға, талдамалық есепке де әсер етеді. Кез келген өнімді өндіру, жұмыстарды атқару және қызметті көрсету белгілі бір шығындармен байланысты, ондай есеп мынаны қамтамасыз етуі керек Өндіріс шығындарының талдамалық (аналитикалық) есебі калькуляция (есеп) объектілерінің және цехтар мен өндірістер бойынша шығын баптарының белгіленген номенклатурасы бойынша калькуляциялык (көпжазбалық) карточкаларда немесе ведомостарда жүргізіледі.

Өндіріске жұмсалған шығындарды олардың құжаттары бойынша қандай калькуляциялау объектісіне жататындығын белгілеу үшін, есеп объектілерін, шығын баптарын кодтайды және үстеме шығыстарын ажыратады. Ал бұл үстеме шығыстарды баптары бойынша және шығындарды калькуляциялау объектілері бойынша дұрыс топтастыруға мүмкіндік береді. Шаруашылық жүргізуші субъекттер өзінің есептік саясатында өндіріс ерекшеліктерін ескере отырып шығын баптарының номенклатурасына өзгерістер еңгізуі мүмкін.

Мысалға, үстеме шығысыньщ құрамында "Өндірісті дайындау және игеру шығыстары" деген бабы жеке бөлінуі мүмкін. Өндірістің жұмыс істеу ұзақгығына және басқа да жағдайларына байланысты тәртібін ескере отырып, оған қажетті шығын деңгейін сметаның көмегімен анықтайды. Сметаны жасау кезінде сыннан өткізілген өнімнің құнын ескеру керек, өйткені ол жұмысқа қосудың жалпы сомасына қосылмайды. Жұмысқа қосу шығысының сметасын бекіткен кезде өндіріске еңгізілетін объектінің өңдірістік қуаттылығын және оның нормативтік мерзімін ескере отырып, оларды өнімнің өзіндік құнына жатқызу мерзімі мен нақты тәртібіне байланысты етіп анықтайды.

Өндірісті дайындау және игеру шығыстары алғашқыда шығыстың жалпы сомасынан алынған өнім бірлігіне белгіленген норма бойынша өтеледі. Көмекші өндірістердің әрбір цехтары бойынша шығындарды есепке алу "цехтар шығындары" деп аталатын ведомоста жүргізіледі. Ведомосқа жазбалар талдамалық кестелерден немесе бастапқы құжаттардан алып жазылады. Өнімнің өзіндік құнына кіретін материалдық ресурстарының шығыстарына қайтарылған өндіріс қалдыктарының (отходтарының) құны қосылмайды.

I ӨНДІРІСТІК ЕСЕПТІ ҰЙЫМДАСТЫРУ

1 Кәсіпорындағы өндірістік есеп пен өндірісті ұйымдастыру. .

Кәсіпорын - түрлі өндірістерден және шаруашылықтардан (негізгі, көмекші, қосымша, қосалқы және эксперименттік) тұратын күрделі механизм.

Кәсіпорынның жекелеген өндірістік буындары бойынша жоспарлау және шығындарды есепке алу мақсатында өндірілетін өнімнің атқаратын қызметіне қарай барлық өндірістер негізгі және қосымша өндірістер болып екіге бөлінеді.

Негізгі өндіріске кәсіпорын шығаратын өнімдер, сондай-ақ өнімді сатуға және зауыт ішінде тұтынуға (желілік, ұсталык, престеу - машина жасау зауыттарында) арналған шалафабрикаттарды дайындайтын өндірістер жатады.

Көмекші өндіріс негізгі өндірістің өнімін әзірлеуге катыспайды, бірақ өнім өндіруге, қызмет көрсетуге, жұмыс жасауға тікелей ықпал етеді (жөндеу-механикалық және аспаптық цехтар, электр-көліктік, сумен жабдықтау және т. б. ) жатады.

Қосымша цехтар (мақта қалдықтарынан тазартылған мақта өндіру жөніндегі цехтар) негізгі өндіріс қалдықтарын кәдеге жаратуға септігін тигізеді.

Қосалқы цехтар (ыдыстар мен буып-түю материалдарын дайындаумен айналысатын цехтар) негізгі материалдардан емес, бірақ негізгі және көмекші өндірістерде пайдаланатьн материалдардан өнім өндіреді.

Эксперименттік (тәжірибелік) цехтар тәжірибелік үлгілерді дайындайды және түрлі эксперименттік жұмыстарды атқарады.

Бұдан басқа кәсіпорында қызмет көрсететін өндірістер мен кәсіпорын ұжымының тұрмыстық қажеттілігін қанағатгандыратын шаруашылықтар (тұрғын-үй коммуналдық шаруашылық, моншалар, кір жуатын орындар) болады. Бұл кәсіпорындар өнімді дайындауға, сондай-ақ басқа да тарапта жұмыстарды атқаруға немесе қызмет көрсетуге өз септігін тигізеді.

Өндірістік есепті дұрыс ұйымдастырдың кез-келген кәсіпорын үшін манызы зор. Өндірістің бухгалтерлік есебін ұйыадцастыру көбіне өндірістің тұрпатына (типіне) байланысты болады. Өндіріс жеке-дара, сериялық және жаппай өндіріс болып үш топқа (тұрпатқа) белінеді.

Жеке-дара (жекелеген) өндіріс - өнім жекелеген даналарымен немесе қайталанып отыратын шағын тапсырыстарымен дайындалатын өндіріс. Бұл ауыр машина жасауға, кеме жасауға, бірегей станоктар мен турбиналарды өңдіруге тән. Оның мынадай ерекшеліктері бар: ондағы цехтар нақты бір салаға мамандандырылмайды; субъек пен цехтардың өндіріс бағдарламасында бұйымдар мен олардың бөлімдерінің көп мөлшерде болуымен ерекшелінеді; дайындық қорытындылау жұмыстарына кететін шығындардың деңгейі салыстырмалы жағдайда алғанда біршама үлкен болады; өндірістін басқа да тұрпаттарына қарағаңда өндірістік цикл ұзақ болып келеді. Жеке дара өндірісте, әдетте, шығындарды есепке алу үшін және өнімнің өзіндік құнын калькуляциялау үшін тапсырыстық. әдіс қолданылады, бұл орайда шығындар әрбір бұйым (тапсырыс) бойынша есепке алынады.

Сериялық өдіріс біркелкі бұйымдарды дайындап шығарудың оқтын-оқтын қайталанып отыруымен сипатталады және оған мынадай ерекшеліктер тән: шығарылатын өнім номенклатурасының шектеулілігі; жұмыс орындарының салыстырмалы түрде алғанда кең мамандануы; мамандандырылған машиналардың, аспаптар мен қондырғыларының қолданылуының шектеулілігі. Сериялық өндіріс машина жасау өнеркәсібінде және металл өндеуде неғұрлым кең тараған. Бұл кәсіпорындарда өнімнің шығарылуын есепке алу сериялы бұйымдарға тән етіп қолданылады, бірақ ол бұйымдарды құрастыратын партияларға қолданылмайды.

Сериялардың көлеміне қарай өндірістер мынадай ұш түрге бөлінеді: ірі сериялык өндіріс (өнім жыл бойы үздіксіз дайындалады), сериялық(мамандану анағұрлым тар, ал өндірістік желілер мен цехтар бойынша және технологиялық жағынан мамандырылған), ұсақ сериялық өндіріс (жекелеген өндірістен ұсақ сериямен өнім шығаруға арналған) .

Сериялық өндірісте шығынды есепке алудың және өнімнің өзіндік құнын калькуляциялаудың нормативтік немесе қайта жасау әдістерін қолданады.

Жаппай өндіріс - ұзақ уақыт бойы бірдей өнімді үздіксіз шығаратын өндіріс тұрпаты (типі) . Шығарылатын өнімдердің ассортименті (түрлері) көп болмағанымен олардың шығарылатын мөлшері айтарлықтай көп болуы мүмкін, белгілі бір салаға ыңғайланған жабдықтардың жоғары деңгейі және өндірістің жұмыс ырғағының жоғары болуы өндірістің осы тұрпатына тән белгілер болып табылады. Бұл арада әдеттегідей өнімнің және оның негізгі элементтерінің өзіндік құнын есепке алудың және калькуляциялаудың нормативтік әдісі қолданылады.

Өндірісті ұйымдастыру типі (тұрпаты) тек шығындарды есепке алуға және өнімнің өзіндік құнын калькуляциялауға ғана әсер етіп қоймайды, сонымен бірге бастапқы есепті ұйымдастыруға, талдамалық есепке де әсер етеді. Мәселен, ірі сериялық және жаппай өндірістерде шығарылатын өнім мен жалақы ауысым (смена) ішінде өндірілген өнім рапорттарына, ал жеке-дара және ұсақ сериялық өндірістерде - жасалған жұмыстар нарядтарымен үйлесімдеге көбіне маршруттық парақтарына жазылады.

Кез келген өнімді өндіру, жұмыстарды атқару және қызметті көрсету белгілі бір шығындармен байланысты, ондай есеп мынаны қамтамасыз етуі керек: жалпы өнім көлемін, әрбір өнім түрлерінің нақты өзіндік құнын есептеу (калькуляциялау), қызметті көрсету, жұмысты орындау, өндірілген өнімнің нақты шығысын толық, дер кезінде және шынайы көрсету, сондай-ақ жалпы бизнесті ұйымдастыру және басқарушылық шешімді қабылдау мен жоспарлау үшін ақпараттарды жинау және бақылауды көздейді.

Кез келген өнімді өндіру, жұмыстарды атқару және қызметті көрсету белгілі бір шығындармен байланысты, ондай есеп мынаны қамтамасыз етуі керек: жалпы өнім көлемін, әрбір өнім түрлерінің нақты өзіндік құнын есептеу (калькуляциялау), қызметті көрсету, жұмысты орындау, өндірілген өнімнің нақты шығысын толық, дер кезінде және шынайы көрсету, сондай-ақ жалпы бизнесті ұйымдастыру және басқарушылық шешімді қабылдау мен жоспарлау үшін ақпараттарды жинау және бақылауды көздейді.

Шешімді қабылдау үшін ақпараттарды жинаған кезде белгілі бір шешім типтерін қабылдау үшін белгілі бір шығын түрлері маңызды болуы, ал кейбіреулері үшін сол шығындар ескерілмеуі мүмкін. Шын мәнінде, өндірістік шығындар көптеген белгілері бойынша жіктелуі мүмкін:

- шығындардың туындайтын (пайда болатын) орындары (өндірістер, цехтар,

учаскелер) бойынша; өндіріс тізбесі (соның ішінде өндеуі) бойынша, ал олар

шығындарды есепке алу мен жоспарлау кезінде субъектінің есеп саясатында анықталғандай етіп бөлінеді;

- қызметтер, жұмыстар және өнім түрлері бойынша; өндіріс шығындары жекелеген өнім түрлерінің өзіндік құнына немесе біртектес өнім топтарына енеді; шығындар өнімнің өзіндік құнына ену тәсілі бойынша; тікелей - өнімнін өзіндік құнына тікелей жатқызылатын, яғни жекелеген өнім түрлерін өндірумен байланысты болып; жанама - өнімнің өзіндік құнына таратылып белінетін, яғни бірнеше өнім түрлерін өндірумен байланысты болып бөлінеді;

- өндіріс шығындары өнімнің көлеміне қатысты екіге бөлінеді: айнымалы шығарылған өнімнін көлемі өзгеруімен шығынның да өсуі немесе азаюы мумкін (негізгі материалдар мен шикі заттың шығысы, технологиялық энергия мен отын, өндіріс жұмысшыларының жалақысы және т. б. ) ; тұрақты - өнімнің шығару көлемі өзгерген кезде, деңгейі өзгермейтін шығындар (өндіріс ғимараттарын жарықтандыру мен жылытуға кеткен шығыстар, негізгі кұралдардын амортизациясы) ;

- шығыстар түрі бойынша (баптары және элементтері бойынша) ; экономикалық элементтер бойынша шығындарға: материалдық шығындар; еңбек ақы шығындары; еңбек ақыдан аударылатын аударымдар; негізгі құралдардын амортизациясы (тозуы) ; басқа да шығыстар кіреді.

Шығындар басқару қызметі (функциясы) бойынша:

- өндірістік (өндіріс процесінің барысында пайда болады) ;

- коммерциялық (сатумен байланысты) ; әкімшілік (басқару процесімен байланысты) .

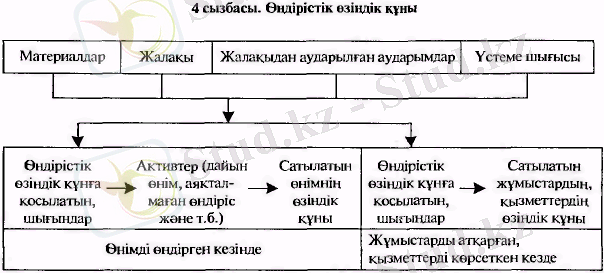

Коммерциялық жене әкімшілік шығыстар кезең шығыстарына жатады, ал олар өндірістік калькуляциялауды есептеудің негізі болып табылады, олардың сызбасын (схемасын) мынадай етіп салуға болады:

Келтірілген сызбадан байқағанымыз өзіне активтердің азаюын еңгізетін шығындар (материалдар, ақша қаражаты және т. б. ) немесе міндеттемелердің өсуіне (көбінеше кредиторлық қарыздар) әкелетін шығындар жаңа активтерді жүзеге асырады, ал ол ресурс ретінде анықталып, өткен оқиғалардың нәтижесі ретінде одан болашақта табыс алынатын болып күтіледі.

1. 2 Өндіріс шығындарын есепке алудың шоттар жүйесі.

Өндіріс шығындарын есепке алу үшін шоттардың кешеңді жүйесі таңдалнады, оған 8000 - "Негізгі өндіріс", 8030 - "Қосалқы өндіріс", 8040 - "Үстеме шығындар" бөлімшелерінің шоттары кіреді.

Шығындарды және өнімнін шығарылуын есепке алу мен бақылау жасауды қамтамасыз ету үшін мынадай есеп регистрлері пайдаланылады:

"Цехтар бойынша шығындар" ведомосы, онда 8000, 8030, 8040, бөлімшелер шоттары бойынша шығындар есепке алынады. 8000, 8030, 8040, шоттарының есебі компьютерлендірілген кезде олар бойынша тиісті машинограмм қолданылады. Ай соңында бухгалтерия өндіріс шығындарын жинақтауды жүзеге асырады.

"Цехтар бойынша шығындар" ведомосына жазу үшін мыналар негіз болып табылады:

- "Материалдар (жалақы) шығындарын бөлу (тарату) " кестесін әзірлеу, онда шикізат, материалдар, сатып алынған шалафабрикаттар және өндірістің басқа да материалдық запастары көрсетіледі (1300 - "Қорлар" бөлімшесі шоттарынын кредиті) ; өндіріс персоналдарына төленген еңбек ақы шығыстары (3350 - "Персоналдармен еңбек ақы бойынша Қысқа мерзімді берешек" шотының кредиті) ; еңбек ақыдан аударылатын аударымдар (3140 - "Басқа да" шоттын "Әлеуметтік салық" субшотының кредиті) ; "Негізгі құрал-жабдықтар амортизациясының (тозуының) есебі" кестесін әзірлеу, онда өндіріс шығындарына еңгізілуге тиісті негізгі құрал-жабдықтар амортизациясының сомасы көрсетіледі (2420 - "Негізгі құралдардың амортизацмясы және құнсыздануы" бөлімшесі шоттарының кредиті) ; "Материалдық емес активтер құнсыздануынын есебің" кестесін әзірлеу, онда өндіріс шығындарына еңгізілуге жататын құнсыздану сомасы көрсетіледі (2720- "Материалдық емес активтердің құнсыздануы" бөлімшесі шоттарынын кредиті) ;

- "Қосалқы (қызмет көрсетуші) өндірістер мен шаруашылықтардың көрсеткен қызметтерін бөлу" кестесін әзірлеу, онда өндірістер мен шаруашылықтардың өнім өндіруге, жұмыстарға және көрсетілген қызметтерге жүмсалған шығындары көрсетіледі (8030 - "Қосалқы өндірістер" және 3150 әлеуметтік сала" шоттарынын кредиті) .

Өндіріс шығындарынын бухгалтерлік есебін ұйымдастырудың схемасы төмеңде келтірілген.

Өндіріс шығындарының Бухгалтерлік есебін ұйымдастыру

Өндіріске жұмсалған шығындарын көрсететін,

құжаттар

↓ ↓

«Цухтар бойынша шығындар» ведмостары (8000, 8030, 8040-шоттар

бөлімшесінің дебиті)

↓

Экономикалық элементтер

бойынша өндіріс

шығындарының жиынтығы

Бухгалтерлік баланс

шығындары туралы есеп беру

Өндіріс шығындарының талдамалық (аналитикалық) есебі калькуляция (есеп) объектілерінің және цехтар мен өндірістер бойынша шығын баптарының белгіленген номенклатурасы бойынша калькуляциялык (көпжазбалық) карточкаларда немесе ведомостарда жүргізіледі.

Өндіріске жұмсалған шығындарды олардың құжаттары бойынша қандай калькуляциялау объектісіне жататындығын белгілеу үшін, есеп объектілерін, шығын баптарын кодтайды және үстеме шығыстарын ажыратады. Ал бұл үстеме шығыстарды баптары бойынша және шығындарды калькуляциялау объектілері бойынша дұрыс топтастыруға мүмкіндік береді.

Орташа және ірі кәсіпорындарда өндіріс шығындарын есепке алу және өнімнің өзіндік құнын калькуляциялау үшін кәсіпорынның бухгалтериясы құрамында, біртұтас болып келетін екі бухгалтерия, яғни қаржылық және басқару бухгалтериясы болуы мүмкін.

Қаржылық бухгалтерия шоттардың бас жоспарынын 2700-7000 бөлімшелеріне еңетін шоттарын жүргізіп, есептін Бас кітабын, кәсіпорынның балансын және қаржылық есеп беруін жасайды.

Басқару бухгалтериясы шоттардың Бас жоспарының 8000-бөлімшелеріне енетін шоттарды пайдаланады. Ол өндіріс шығындары туралы ақпаратты қорытып, өзіндік құнды калькуляциялайды, өндіріс шығындарының нормалары мен нормативтерін талдап және олардың орындалуын бақылайды, өндірістегі шалафабрикаттардың қозғалысын есепке алады, есептің бүкіл көлемінің нормативтік, жоспарлық және талдамалық жұмыстарын атқарады. Басқару бухгалтериясы жабық (құпия) болып келеді. Бұл өз билігінде қандай да болмасын бір "ноу-хауды" және өндірісті басқарудың озық деңгейін ұйымдастыруды, "жаңалықтарды" өз бәсекелестері өздерінен бұрын пайдаланып кетпеуін қамтамасыз етеді. Сондықтан басқару бухгалтериясы ақпаратының сыртқы тұтынушылар үшін ғана емес, сонымен бірге осы кәсіпорынның қызметкерлері үшін де "жабық" болуы мүмкін.

Қаржылық және басқару бухгалтериясының арасындағы өзара қарым-қатынастар мына төмендегі 6-сызбада көрсетілген.

Кәсіпорынның қаржылық бухгалтериясында аяқталмаған өндірісті есептеу үшін 1340- "Аяқталмаған өндіріс".

1340- "Аяқталмаған өндіріс", шоттары пайдаланылады. Бұл шоттардағы топтастыру транзиттік болып табылады, онда бір-екі күнде аяқталмаған өндіріс қалдығы есептеліп, яғни есептік кезеңнің соңында өндірістік бухгалтериядан қаржылық бухгалтерияға беріледі (демек, 1340 шоттары дебеттеліп, 8010, 8020, 8030, шоттары кредиттеледі), содан соң келесі жылдың басында қайтадан каржылық бухгалтериядан өндіріс бухгалтериясына беріледі (демек, 8010, 8020, 8030, шоттары дебеттеліп, 1340- шоттары кредиттеледі) .

Сонымен, 1340 шоттар "бір күндік шоттар" болып табылады және онын қалдықтары осы шоттар бойынша кәсіпорынның каржылық есеп беруіне енгізу үшін арналған.

Қаржылық және өндірістік (басқару) бухгалтериясының арасындағы өзара қарым - қатынастар

Қаржылық

бухгалтериясы

(2700-7000 бөлімше шоттарында жүргізіледі

Өндіріске кеткен шығындарды есептеуге арналған шоттардың бөлімшесі бір шолушы және бірнеше "транзиттік" шоттардан тұрады, онда олардың мазмұны, пайда болған орындары және басқа да белгілері бойынша шығындар топтастырылады.

"Транзиттік" шоттарда көрсетілген ақпараттар нақты жасалған шығындар туралы белгілі бір ақпараттардың бөлігін көрсетеді, оны шолып (белгіленген қағидалар мен ережелерді пайдалана отырып), шығарылған өнімнің нақты өндірістік өзіндік құны туралы мәліметтерді алуға болады, сондай-ақ өнім бірлігі де есептелінеді. Әрбір бөлімше өз кезегі бойынша үш категорияға бөлінеді:

- шығындарға кеткен тікелей материалдар; шығындарға кеткен тікелей жұмыс күші; үстеме шығыстар.

II Өндірістік есепті ұйымдастыру барысында өндіріске жұмсалған

шығындардың есебі.

2. 1. Үстеме шығыстардың себі.

Үстеме шығыстар - бұл өндірісті басқарумен және қызмет көрсетумен байланысты шығыстар, олар кешендік сипатқа ие болады, олардың құрамында экономикалық элементтердің барлық шығындары көрініс табады.

Бұл шығындар ай бойында белгіленген номенклатуралық шығыс баптары бойынша 8040 "Үстеме шығыстары" шотында көрініс табады. Әрбір цехтын өзінде дайындалған өнімге үстеме шығыстар косылады. Үстеме шығыстар ай соңында белгіленген әдістеме бойынша. Негізгі өндіріс шьғыңдарының құрамына кіретін үстеме шығыстарын таратқан кезде 8024 шоты дебеттеліп және 8040 шоты кредиттеледі.

Шаруашылық жүргізуші субъекттер өзінің есептік саясатында өндіріс ерекшеліктерін ескере отырып шығын баптарының номенклатурасына өзгерістер енгізуі мүмкін.

Мысалға, үстеме шығысыньң құрамында "Өндірісті дайындау және игеру шығыстары" деген бабы жеке бөлінуі мүмкін. Өндірістің жұмыс істеу ұзақгығына және басқа да жағдайларына байланысты тәртібін ескере отырып, оған қажетті шығын деңгейін сметаның көмегімен анықтайды. Сметаны жасау кезінде сыннан өткізілген өнімнің құнын ескеру керек, өйткені ол жұмысқа қосудың жалпы сомасына қосылмайды. Жұмысқа қосу шығысының сметасын бекіткен кезде өндіріске еңгізілетін объектінің өңдірістік қуаттылығын және оның нормативтік мерзімін ескере отырып, оларды өнімнің өзіндік құнына жатқызу мерзімі мен нақты тәртібіне байланысты етіп анықтайды.

Өндірісті дайындау және игеру шығыстары алғашқыда шығыстың жалпы сомасынан алынған өнім бірлігіне белгіленген норма бойынша өтеледі.

Егер де кәсіпорында бірнеше өнім түрі өндірілетін болса, онда жаңа өңдірісті игеру шығындары олардың арасына таратылады, ал тарату процесі, әдетте, негізгі өңдіріс жұмысшыларының жалақысының сомасына және құрал-жабдықтарды пайдалану мен күтіп-ұстау шығыстарына пара-пар (пропорционалды) етіп жасалады. Жекелеген тапсырыстарды орындаған кезде өндірісті дайындаудың нақты шығындары сол бұйымдардың өзіндік құнына толығымен жатқызылады.

Өндірістегі барлық шығындар цехтардың ведомостары бойынша топтастырылады, онда әрбір цех үшін жеке парақтар ашылады.

8010 - "Негізгі өндіріс" шотының дебеті мен кредиті бойынша шоттар корреспонденциясын қарастыру үшін жоғарыда келтірілген мысалға қайтып ораламыз. Шағын аяқ киім тігетін кәсіпорында төрт негізгі өндіріс цехтары бар болсын делік: кесу, пішу, дайындау және тігу.

Аяқталмаған өндірісті бағалау және есептеу. Өңдеудің барлық түрінен өтпеген және техникалық бөлім де, тапсырыс беруші де қабылдап алмаған аяқталмаған жұмыстар аяқталмаған өндіріске жатқызылады, ал олар бойынша жұмсалған шығындар аяқталмаған өңдіріске жұмсалған шығындарды құрайды. Аяқгалмаған өңдірістегі шалафабрикаттың қозғалысы бойьнша саңдық жедел есебін диспетчерлік-жоспарлау бөлімі, ал оның ақшалай түріндегі есебін кәсіпорынның бухгалтериясы жүргізеді.

Бұл есеп аяқталмаған өндірісте тұрған материалдардың, тораптар мен бөлшектердің жұмыстарын қадағалау және сақталу жағдайын, дайын өнім мен аяқталмаған өндіріс арасындағы шығындардьң ара жігін дұрыс ашуды; шалафабрикаттардың белгіленген жиынтықта болуына бақылау жасауды; аяқталмаған өндірістің кем шығуы мен артық шығуын, ақау мен өнімнің бөлімшелерде бүлінуін анықтауға және тиісті шотқа жататынына байланысты оларды есептен шығарып тастауға арналған.

Өңдірісте детальдарды есепке алу бөлшектік-операциялық және бөлшек деп аталатын екі қағида бойынша бөлінеді.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz