Инвестициялардың ұғымы мен жіктелуі және еншілес, тәуелді және бірлесіп бақыланатын серіктестіктердегі бухгалтерлік есеп

Мазмұны.

1. Кіріспе3

2. Негізгі бөлім.

2. 1 Инвестициялардың ұғымы және оның жіктелуі . . . 5

2. 2 Бірлесіп бақыланатын шаруашылық серіктестіктердің және тәуелді серіктестіктердің инвестициясының есебі . . . 9

2. 3 Еншілес шаруашылық серіктестіктің инвестициясының есебі . . . 12

2. 4 Қаржылық инвестициялардың есебі . . . 14

3. Қорытынды . . . 25

4. Пайдаланылған әдебиеттер тізімі . . . 27

1. Кірірспе.

Кәсіпкерлік табысты, капитал өсімін немесе процентін алу (шаруашылық жүргізуші субъектілерінің құнын арттыру және осыған орай оны мешпіктеушілердің әл-ауқатын көтеру) мақсатында әр түрлі экономика сшіасына капитал жұмсау жолымен іс жүзіне асырылатын жиынтық шығындарды инвестиция деп ұғамыз. Инвестиция мыналарға бөлінеді: • үлестік - жай және артықшылыкты акциялар;

• борышқорлық - облигациялар, қазыиалық вексель, депозктгік сертификаттар жәнет. б.

-Инвестиция көздері:

а) жаңадан жасалған құн (таза табыстың жиналған бөлігі) ; ә) амортизацияның қорлануьі (накапливаемая амортизация) ;

б) кредиттік ресурстар.

Инвестицияны мына топтарға жіктеуге болады:

1. Жұмсау мерзімі бойынша:

• қысқа мерзімді - бір жылға дейін иемдену мерзімі (бұл еркін ақшалай қаражатты уақытша орналастыру мақсатында оңай өткізілетін бағалы қағаздардағы компанияның инвестициясы) ;

• ұзақ мерзімді - бір жылдан көп иемдену мерзімі;

• мерзімсіз инвестициялар.

¥зақ мерзімді және мерзімсіз инвестициялар - бұл қосымша пайда алу мақсатында немесе күнды қағаздары сатып алынатын компанияға ықпал етуге ие болу мақсатында немесе бұл салада өз операцияларын жүргізетін ұйыммен салыстырғанда қаражаггың мұндай жұмсалымы элдеқайда пайдалы болғандықтан қаражатты орналастыру.

2. Тағайындалуы бойынша:

• қаржылық - кұнды қағаздарға жұмсау;

• нақты (мүліктік жұмсау)

- субъектінің негізгі капиталына жұмсау және материалдық-өндірістік қордьщ өсуіне жұмсау.

3. Шығу тегі бойынша - бірінші, екінші.

4. Болу формасы бойынша - құжаттық, қүжатсыз.

5. Ұлттық тегі бойынша - отандық, шетелдік.

6. Қолдану түрі бойынша - инвестициялық (капиталдық), инвестициялық емес.

7. Иемдену қатары бойынша - жеке, жалпы.

8. Шығарылым формасы бойынша - эмиссиондық, эмиссиондық емес.

9. Меншік формаеы бойынша - мемлекеттік, корпоративтік.

10. Айналыс сипаты бойынша - нарықтық. нарықтык емес.

11. Тәуекелдік деңгейі бойынша- аз тәуекелдікпен, мүмкін үлкен тәуекелдікпен. Тэуекелдік түрлерін мынаған бөлуге болады:

• капиталды тәуекелдік - бүл барлық жұмсалымға арналған жалпы тәуекелдік, инвестор өзінің инвестициясын ысырапсыз қайтара алмайтын, толық босатып ала

• алмайтын тәуекелдік;

• уақытша тәуекелдік - міндетті түрде ысырапқа ұшырататын қолайсыз уақыттағы инвестицияны сату және сатып алуға байланысты тәуекелдік;

• заңдық өзгерістер тәуекелділігі - шығъш мен ысырапқа үрындыруы мүмкін тәуекелдік;

• өтімділік тәуекелділігі (риск ликвидности) - инвестицияны өткізу барысындағы болуы мүмкін ысырапқа ұрындыратын тәуекелдік;

• нарықтық тәуекелдік - нарықтың жалпы құлдырауымен. байланысты инвестиция құнының төмендеуінен ысырапқа ұрындыратын тәуекелдік;

• кредиттік және іскерлік тәуекелдік - борыштық құнды қағаздар шығарушы (эмитент) негізгі қарыз сомасын немесе сол бойынша сыйақы төлезлге жағдайын болдырмайтын тәуекелдік;

• проценттік тәуекелдік - нарықтағы проценттік мөлшерлеменің өзгеруіне байланмсты инвесторға ысырап әкелуі мүмкін тәуекелдік;

• валюталық тәуекелдік. - шетелдік вшіютадағы инвестициямен байланысты тәуекелдік.

12. Қолма-қол табыс бойьгаша - табыстық, табыссыз. .

13. Қаражатты жрісау формасы бойынша:

• борыштық - құнды қағаздардағы кемесе міндеттердегі мнвестиция;

• келі үлестік (владельческие долевые) - нарықты субъектінің капиталындағы үлестер немесе уақытша шектеулермен байланысы жоқ (еншілес және тәуелді компаниялардағы инвестиция) мүліктегі үлес;

• жеке жобалар (кенішті игеру - разработка месторождения),

14. Экономикалық мәні (құқьщ түрі) бойынша - мүліктік, міндеттік.

15. Халықаралық және отандык стандарт бойыңша бухгалтерлік есепте инвестиция мыналарға бөлінеді:

а) қаржылық (БЕС (СБУ) 8 «Қаржылық инвестиция есебі» және оған әдістемелік ұсыныс) ;

ә) еншілес, тәуелді және бірігіп бақылау арқылы шаруашынық субъектісіндегі инвестациялар (БЕС 13 «Шоғырландырмалы (консолидированная) қаржылық есеп және еншілес серіктестіктегі инвестиция есебі» және әдістемелік ұсыныс; БЕС 14 «Тәуелді шаруашылық серіктестігіндегі инвестиция есебі» және оған әдістемелік үсыныс; БЕС 15 «Біріккен қызметтегі қатысу үлесінің қаржылық есепте көрініс табуы» және оған әдістемелік ұсыныс) .

Бұған қоса, инвестиция мыналарға бөлінелі:

- тікелей - басқа субъектілердің жарғылық капитатіындағы инвестициялар:

2. Негізгі бөлім.

2. 1 Инвестициялардың ұғымы және оның жіктелуі

Нарықта болатын бағалы қағаздар биржалық немесе биржалық емес айналым шеңберінде нарықта екінші рет еркін сатылуы және сатып алынуы мүмкін. Олар сатылғаннан кейін эмитентке мерзімінен бұрын ұсынылмайды.

Нарықтық емес бағалы қағаздар бір қолдан екінші қолға еркін көше алмайды, яғни екінші рет айналысқа түспейді. Бұндай бағалы қағаздар қатарына оларды шығару кезінде сатылмайды деген шарт қойылса, онда оларды тек эмитенттің өзі ғана сатып алады. Сондай-ақ айналысы шектеулі бағалы қағаздар да бөлініп көрсетілуі мүмкін. Мысалға, жабық АҚ акциялары сатып алу және сату мәміле бойынша шектелген акциялардың қатарына жатады.

Бағалы қағаздар әрекет ететін орыны бойынша ақша нарығының бағалы қағаздары және капиталдық бағалы қағаздары болып бөлінеді.

Ақша нарығы дегеніміз - қысқа мерзімді бағалы қағаздардың алынуы мен сатылуын көрсетеді және ол қаржылық нарықтың бір бөлігі. Қысқа мерзімді бағалы қағаздардың әрекет ету мерзімі - бір күннен бастап бір жылға дейін болуы мүмкін. Айналыстағы бағалы қағаздар, әдетте, төменгі төлем тәуекелімен қатар жүреді, өйткені қарыз берушілердің төлем қабілеттілігі жоғары болса ғана шығарылады. Ақша нарығының бағалы қағаздарына: қазыналық векселдер, депозиттік сертификаттар, коммерциялық қағаздар жатады.

Бағалы қағаздар нарықтық капиталдар ретінде бір жылдан астам мерзімге ұсынылады. Бұл борышкерлік, сондай-ақ инвестициялық бағалы қағаздар болуы мүмкін.

Бағалы қағаздардың атқаратын ролі бойынша: негізгі (акциялар мен облигациялар), көмекші (чектер, векселдер, сертификаттар, т. б. ) және негізгі бағалы қағаздардың алыну мен сатылу құқығын куәландыратын шартты бағалы қағаздар болып бөлінеді (варранттар, опциондар, қаржылық фьючерстер, сатып алу құқығының артықшылығы) .

Бағалы қағаздарды өздерінің алдына қойған міндеті мен мақсатына сәйкес басқа да белгілері бойынша (құжатты және құжатсыз, кері қайтарылатын және қайтарылмайтын, тұрақты деңгейде және әр түрлі деңгейде табыс әкелетін) жіктелуі мүмкін.

Инвестор бағалы қағаздар нарығында жұмыс істей жүріп салымдарды тараптандырудың (диверсификациялаудың) принципін ұстануы тиіс: инвестор қаржылық активтердің әр түрлісін алуға ұмтылуы керек. Бұл салымдардың тәуекелділігін азайту үшін қажет. Мысалы, инвестор өзінің барлық ақшаларын бір компанияның акцияларына салды делік. Бұл жағдайда ол акция курсының нарықтық ауытқуына толық тәуелді болады. Егер кәсіпорын қаражаттары бірнеше компаниялардың акцияларына салынатын болса, онда инвестордың табысы неғұрлым аз ауытқитын біршама компаниялардың акциясына тәуелді болады. Егер инвестор әр тараптандыру (диверсификациялау) принципін ұстанатын болса, онда ол инвестициялық (фондылық) портфел деп аталатын бағалы қағаздардың жиынтығымен байланысты болады.

Қоржындық (портфелдік) инвестициялаудың объектілері ретінде әртүрлі бағалы қағаздар: акциялар, облигациялар, бағалы қағаздардың шартты түрлері әрекет етеді. Қоржынның бір бөлігі ақша түрінде ұсынылуы мүмкін. Қоржындағы қағаздардың көлемі де әр түрлі болады. Қоржындық инвестициялау өзінің құрамына тәуелді, ол табыс немесе залал әкелуі мүмкін және тап сондай тәуекелділіктің де сол және басқа да деңгейіне ие. Қоржынға енетін бағалы қағаздардың тізбесін де, көлемін де инвестор өзгерте алады.

Қоржынды құрастыру кезінде инвестор келесі факторларды есепке алуы тиіс: тәуекелділікті, табыс дәрежесін, орындалу мерзімін, бағалы қағаздар типін.

Инвестор инвестициялық мақсатына тәуелді белгілі бір типтерді қалыптастырады. Келесі типтерін бөліп көрсету қабылданған: бірінші тип - өсім қоржыны, екінші тип - табыс қоржыны.

Қоржынның бірінші типінің мақсаты өсімді көбіне дивиденттер мен проценттер алу есебінен емес, бағалы қағаздардың бағамдық (курстық) өсімінің есебінен алу болып табылады. Бұл негізгі салымның басым бөлігін акция құрайды. Күтілетін капитал өсімімен және тәуекелділіктің ара қатынасына байланысты қоржындық өсімнің ортасынан, тағы да басқа қоржынның түрлерін, атап айтқанда: агрессивті, консервативті және орташа өсімін бөліп көрсетуге болады. Агрессивті өсім қоржындары капиталдың максималды өсіміне бағытталады. Бұл қоржын үлкен тәуекелділікпен байланысты екенін көрсетеді, бірақ эмитент-кәсіпорындардың қолайлы дамуы кезінде ол үлкен табыс әкелуі мүмкін. Қоржынның бұл құрылымы, әдетте, тез есетін жас компаниялардың акцияларымен көрсетілуі мүмкін. Консервативтік қоржынның өсімі негізінен ірі, жақсы белгілі және тұрақты компаниялардың акциясынан тұрады, бұндай қоржынның тәуекелділігі де аса үлкен болмайды. Қоржынның орташа өсімінде агрессивті қоржынға да, консервативті қоржынға да тән инвестициялық қасиеттері болады. Оның құрамына сенімді кәсіпорындармен қоса даму үстіндегі жас кәсіпорындардың да акциялары енеді. Мұндай қоржын жеткілікті жоғары табысқа және тәуекелдің орташа деңгейін ұстауына қолайлы жағдай туғызады.

Қоржындардың екінші типі дивиденттер мен процентгер есебінен табыс алу болып табылады. Қоржынның бұл типі тәуекел кезінде алдын ала жоспарланған табыстың деңгейін қамтамасыз етеді және онда тәуекелділіктің деңгейі нольге тең болады. Қоржындардың аталған типін инвестициялау объектілері ретінде сенімділігі жоғары бағалы қағаздар алынады. Оның құрамына енетін қорлардың инструменттеріне байланысты олар: конверттелетін, нарықтық ақшалай және облигациялар болып бөлінеді. Конверттелетін (айырбасталынатын) қоржындар: айрықша акциялардан және облигацияларынан тұрады. Мұндай қоржын оны құрайтын бағалы қағаздардың есебі нен нарық коньюктурасы мүмкіндік беретін болса, онда оларға жай акциялардың өзі де, қосымша табыс әкелуі мүмкін. Басқаша жағдайда, қоржын инвестициясы тек тәуекелділік төмен болған кезінде ғана табыспен қамтамасыз етіледі.

Ақша нарығының қоржындары (портфелі) капиталды толық сақтау мақсатынан тұрады. Оның құрамына ақшалай қаражат пен тез сатылатын активтер кіреді. Егер де ұлттық валюта өзінің төмендеу бағамын көрсетсе, онда ол шетелдік валютаға айырбасталуы мүмкін. Сөйтіп, салынған капитал нольдік тәуекелділік кезінде өз өсімін сақтайды. Облигациялар қоржындары облигациялардың есебінен қалыптасады және нольдік тәуекелділік кезінде орташа табыс әкеледі.

Қоржындардың есуіне қоржынға енген құрылымдардың өзгерісі мен бағамдары әсер етеді. Табыс қоржындары тұрақты құрамға және құрылымға ие.

Қоржын қызмет етуінің уақытына байланысты мерзімі шектелген және мерзімі шектелмеген болып бөлінеді.

Мерзімі шектелген қоржын тек табыс табуға талпыныс жасап қана қоймай, алдына ала уақыты белгіленген кезеңнің шегінде табыс алуды көздейді. Ал мерзімі шектелмеген қоржынның уақыты шектеліп белгіленбейді.

Мүмкіндігінше толықтырылатын, қайтарып алынатын және тұрақты қоржындар ажыратылып керсетіледі. Толықтырылатын қоржындар, бастапқы салынған ақша қаражаттарының есебінен емес, сыртқы қаражат көздерінің есебінен өсуі (толықтырылуы) мүмкін. Қайтарып алынатын қоржындар бастапқы салынған қаражаттардың бір бөлігін қайтарып алуға жол береді. Тұрақты қоржындарда бастапқы салынған қаражаттар қоржынның барлық кезең бойына тұрақты көлемін саіщйды.

Инвестиция - экономиканы дамудың тұрақты және жоғарғы қарқынын қалыптастыруды, ғылыми-техникалық прогресстің жетістіктерін енгізуді, инфрақұлымды дамытуды кездейтін басты фактор.

Инвестицияны дамытуда кәсіпорындарды қаржыландыратын және ұзақ мерзімге несие беретін мамандандырылған инвестициялық банктер мен акционерлік қоғамдардың акцияларынан құрылған инвестициялық қорлар ерекше роль атқарады. Сөйтіп, қорлар экономиканың неғүрлым пайдалы салалары мен кәсіпорындарына капиталдың құйылуына жағдай жасайды.

Қаржылық инвестициялар инвесторлар үшін ішкі және сыртқы инвестициялар жағдайында белгілі бір тәуекелділікпен байланысты болатынын ескерген жөн. Бұл тәуекелділік басшылардың біліктілігімен және олардың епті әрекеттерімен, есеп пен бақылау жұмысын үйымдастыруымен, валютаның бағамдық пайыз мөлшерлемесінің өзгерістерімен, орта мерзімді және қысқа мерзімді несиелерді тартудың қиындылықтарымен және т. б. осы сияқты мәселелерімен байланысты болып келеді. Сонымен қатар, табиғат зілзалаларымен және саяси тәуекелділіктерімен байланысты болатынын ескерген абзал. Қаржылық инвестициялар техникалық-экономикалық есептеулер жасалған соң және сол инвестицияланатын объектіні қажетті зерделеуден өткізгеннен кейін барып, жүзеге асырылады. Осы жағдайда ғана нарықтық қарым-қатынастар жағдайындағы тәуекелділіктер темендеуі мүмкін.

Қазақстан Республикасының заңдары экономиканың барлық саласын инвестициялық түрғысынан қолдауға бағытталған. Республикада инвестициялық жобаларды жүзеге асырудың тиімділігіне бағытталған жеңілдіктер мен преференциялар әзірленіп жасалған.

Түптеп келгенде, инвестициялардың мақсаты - жаңа технологияларды, алдыңғы қатарлы техниканы және ноу-хауды енгізу; ішкі нарықты жоғары сапалы тауарлармен толтыру және қолайлы қызмет көрсету; отандықтауар өндірушілерді мемлекеттік қолдау және ынталандыру; экспортқа бағытталған және импортты алмастырушы өңдірістерді дамыту, Қазақстан Республикасының шикізат кездерін тиімді және кешенді пайдалану; қазіргі заманғы менеджмент пен маркетингтің әдістерін енгізу, жаңа жұмыс орындарын құру; жергілікті мамандардың үздіксіз оқу жүйесін енгізу, олардың біліктілік деңгейін көтеру; өндірістің жедел дамуын қамтамасыз ету; қоршаған табиғат ортасын жақсарту болып табылады.

Қазақстан Республикасының экономикасын көтеруде және оны одан әрі дамытуда шетелдік инвесторлардың атқарар ролі зор. Шетелдік инвестицияларға табыс алу мақсатында кәсіпкерлік қызметтің объектілеріне инвесторлар салып отырған мүліктік құндылықтар және оған қоса олардың құқықтары, яғни интеллектуалдық меншік құқығы да кіреді.

Шетелдік инвестициялар Қазақстан Республикасының заңды тұлғаларының жарлық капиталына қатыса отырып, ондағы қабылданатын шешімдерге өз үлестерін және құқықтарын қорғауына болады.

Шетелдік инвесторлар заңға қайшы келмейтін кез келген қызметпен, атап айтқанда: бірлескен кәсіпорындарды құруға және олардың шетелдік филиалдарын ашуға, мүліктік қүқын сатып алуға, қарыз, несие беруге т. б. қызметтермен шүғылдануына болады.

Шетелдік инвесторлар өздерінің қызметінен алған табысын өз қалаулары бойынша пайдалануға құқылы, Қазақстан аймағында қайта қаржыландыру үшін, тауарлар алуға және басқа да мақсаттар үшін, яғни Қазақстан Республикасының заңдарында тыйым салынбаған кез келген қызметпен айналысуына болады.

2. 2 Бірлесіп бақыланатын шаруашылық серіктестіктердің және тәуелді серіктестіктердің инвестициясының есебі

Заңды тұлға басқа кәсіпорындардың пакет акциясын, қатысу үлесін алу арқылы қаржылық салымдарын жүзеге асыруы мүмкін. Салынған қаржылық салымдардың деңгейіне байланысты олар: не бақылаушы, не қаржылық немесе субъектінің басқа да саясатына едәуір әсер ететін болып белгіленеді.

Егер де инвестордың қатысу үлесі 50% және одан да көп болса немесе 50% және одан да көп дауыс беру құқы бар акциясы болса, онда ол қаржыландырылатын объекті бойынша оның бақылауында болатын және еншілес серіктестігі болып табылады.

Егер де инвестордың қатысу үлесі 20%-тен астам болса, бірақ оның дауыс беруге құқы бар акциясы 50%-тен аспаса, онда ол қаржыландырылатын объекті бойынша оның едәуір әсер етуінде болатын және тәуелді серіктестік болып табылады.

Егер де инвестордың қатысу үлесі 20% акциясынан аспаса, онда ол бірлесіп бақыланатын заңды тұлға болып табылады.

Инвестицияның есебі 2000 "Инвестициялар" бөлімшесінің шоттарында жүргізіледі, оның құрамына мынадай синтетикалық шоттар кіреді: 2040 "Еншілес серіктестіктерге салынған инвестициялар", 2310 "Тәуелді серіктестіктерге салынған инвестициялар", 2040 "Бірлесіп-бақыланатын заңды тұлғаларға салынған инвестициялар", 2310 "Басқа инвестициялар".

Бұл бөлімнің шоттары еншілес, тәуелді серіктестіктер мен бірлесіп бақыланатын заңды тұлғалардың акциялары мен жарналарындағы инвестициялардың нақты бары мен қозғалысы туралы мәліметті талдап қорытындылауға бағытталған.

2040-2310 шоттар активті және күрделі болып келеді. Талдамалы (аналитикалық) есеп инвестицияланған кәсіпорындар мен инвестициялар түрлері бойынша жүргізіледі.

Инвестицияларды есепке алу Бухгалтерлік есептің №14 "Тәуелді шаруашылық серіктестіктерінің инвестициялық есебі" деп аталатын стандарты бойынша ретгеледі.

Тәуелді шаруашылық серіктестіктердің инвестициялық есебі. Тәуелді серіктестік инвесторлардың едәуір ықпал етуінде болады және ол еншілес шаруашылық серіктестігі де, бірлесіп бақыланатын заңды тұлғасы да бола алмайды. Субъектің қызметіне инвестор едәуір ықпал етеді, оның тек 20%-тен астам ғана дауыс беруші акциясы болса да. Тәуелді серіктестіктер өз инвестициясын жүзеге асыру үшін мына екі әдістің бірін пайдаланады:

- үлестік қатысу әдісі;

- құндық әдіс (немесе құн әдісі) .

Үлестік қатысу әдісі -инвестицияларды иеленген мезетте сатып алу құнымен көрсетіп, кейінірек тәуелді шаруашылық серіктестіктерінің таза активтеріндегі өзгерістерде инвестордың үлесі мойындалуына байланысты олардың құнының өсуін (кемуін) есепке алу әдісі. Тәуелді шаруашылық серіктестігінің таза кірісінде (шығысында) инвестор үлесінің өзгеруі қаржылық-шаруашылық қызмет туралы есептегі табысқа (шығынға) жатқызылады.

Тәуелді шаруашылық серіктестігінің жинақталған таза табысының жалпы сомасынан тиісті дивиденттер инвестициялардың баланстық құнын кемітеді.

Егер де инвестордың салған инвестициясының баланстық құны тәуелді шаруашылық серіктестіктеріндегі алған зиянына тең немесе артық болса, онда бұндай зияндар келешекте есепке алынбайды. Инвестиция нольдік құны бойынша көрініс табады.

Тәуелді шаруашылық серіктестігінің активтерінің қайта бағалануына байланысты инвестордың үлесінің өзгеруі инвестициялардың баланстық құнын көтереді (кемітеді) және ол меншік капиталының бөлімшесінде көрсетіледі.

Инвестор өзінің тәуелді шаруашылық серіктестігінің таза табысында үлестік қатысын қайта жаңғырту үшін таза табыс пен таза шығындар тең болуы керек.

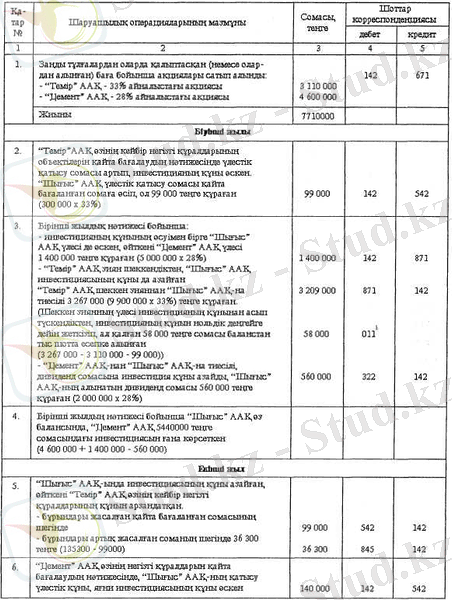

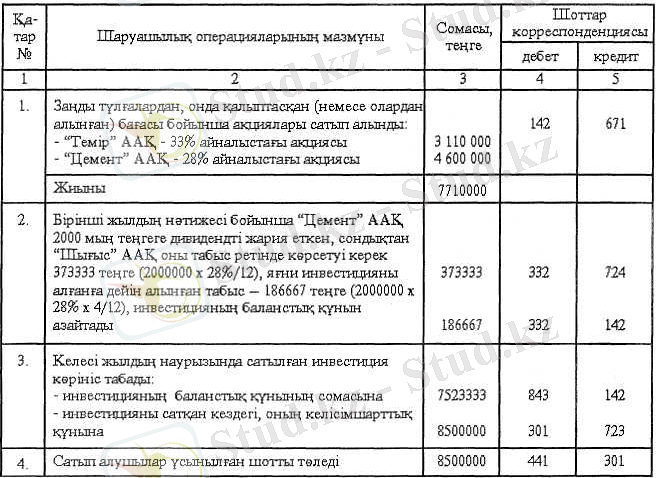

Мысал. "Шығыс" ААҚ қоғамы "Темір" ААҚ-ның 33% және "Цемент" ААҚ-ның 28 % акциясын сатып алған, сол сатып алынған акцияға сәйкес олардың құны: 3110 мың тенге және 4600 мың тенге құраған.

"Шығыс" ААҚ сатып алғаннан кейін, бір жылдан соң, "Темір" ААҚ өзінің кейбір негізгі құралдарына 300 мың теңгеге қайта бағалауды жүргізген. Бірінші жылдың қорытындысы бойынша "Темір" ААҚ 9900 мың тенге зиян шексе, ал "Цемент" ААҚ 5000 таза табыс тауып, 2000 теңге деңгейінде дивидендті жария еткен. Ал келесі жылы "Темір" ААҚ кейбір негізгі құралдарының бағасын 410 мың тенгеге түсірген, ал "Цемент" ААҚ керісінше, 500 мың тенгеге көтерген.

Екінші жылдың қорытындысы бойынша "Темір" ААҚ 1000 мың тенге таза табыс тауып, 200 мың тенгеге дивидендті жария еткен, ал "Цемент" ААҚ - 1500 мың тенге деңгейінде зиян шеккен.

Енді осы жасалған операцияларымен байланысты шоттар корреспоңденциясын қарастырып көрейік.

Тәуелді шаруашылық серіктестік деген анықтамаға сәйкес келмеген күннен бастап, инвестициялар ұзақ мерзімді инвестицияны есептейтін есепке алу саясатына сәйкес есептелінеді.

2. 3 Еншілес шаруашылық серіктестіктің инвестициясының есебі.

Еншілес шаруашылық серіктестік - негізгі серіктестіктің бақылауында болатын серіктестік. Бұндай бақылау қаржыландыратын объектінің 50% астам акциясын тікелей немесе жанама емденсе жүзеге асуы мүмкін. Еншілес серіктестіктің көрсеткіштері негізгі серіктестіктің қаржылық есеп беруінде, біріктірілген (консолидалынған) есеп беруінде көрсетіледі, бірақ онда қабылданған есептік саясаты ескеріледі, сондықтан олар мына екі әдістің бірін пайдалануы мүмкін:

- үлестік қатысу әдісі;

- ұзақ мерзімді инвестицияны есептеу әдісі.

Негізгі серіктестік өзінің еншілес серіктестігіне инвестициясын бөліп, біріктірілген (консолидалынған) қаржылықесеп беруін жасайды, ол кезде барлық жергілікті және шетелдік еншілес серіктестіктерді өзіне енгізеді, тек ондағы мына жағдайларды қоспағанда:

- егер де еншілес серіктестік жақын келешекте сату мақсатында алынған болса, онда олар оның уақытша бақылауында;

- егер де еншілес серіктестік ұзақ мерзімді қатаң шектелген жағдайында әрекет ететін болса, бірақ бұл соңғы жағдай негізгі серіктестіктің қаражатын қайтару қабілетін төмендетеді.

Негізгі серіктестіктің біріктірілген (консолидалынған) есебіне енбей қалған жағдайда қаржылық инвестициясының есебі бойынша ескріледі (8- БЕС) .

Бірлесіп бақыланатын шаруашылық серіктестіктің инвестцияны жүзеге асыруы - бірлесіп жасайтын қызметтің бір нысаны, онда бірлескен бақылау қызметін бекіткен кезде әрбір қатысушы шаруашылық серіктестікте өзінің қатысу үлесі бойынша топшылаған келісім-шартын жасайды.

Бірлесіп бақыланатын заңды тұлғалар активтерді бірігіп алады, жасалған шығындарды таниды және алынған табысты анықтайды. Олардың әрқайсысы өз атынан мәміле жасай алады, өз қызметін қаржыландыру үшін капиталдарды тарта алады. Бұл кезде бірлескен қызметке қатысушылардың әрқайсысы қызмет нәтижесінде алынған олжадан өз үлесін алуға қүқылы. Бірлесіп бақыланатын заңды тұлға басқа да бірлескен қызметтерді келесі нысанда жүзеге асыруына болады:

- бірлесіп бақылайтын өндіріс;

- бірлесіп бақылайтын активтер.

Бірлесіп бақылайтын өндіріс - занды тұлғаны құрмай тұрып, қатысушылар өздерінің жалпы шаруашылық мақсатына жету үшін активтерді пайдалануын топшылайды.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz