Байсерке-Агро ЖШС-да өткен оқу тәжірибесі: ұйым қаржысы, бухгалтерлік есеп, салық және экономикалық-қаржылық талдау

Кіріспе

Мен Капаева Айжан 30-шы қаңтардан 03-ші сәуір айларының аралығында «Байсерке-Агро» жауапкершілігі шектеулі серіктестігінде оқу тәжірибемді өттім.

Бұл оқу тәжірибедегі мақсатым - «Байсерке-Агро» ЖШС-ның өндірістік-қаржылық қызметін меңгеріп, кәсіпорынның экономикалық көрсеткіштерін, қаржылық жағдайын зерттеп, қарастыру. Сабақ барысында алған теориялық білімімді тәжірибеде іске асырып, өзімнің қаржылық есеп, қаржылық талдау салаларында білімімді бекіту болып табылады.

Оқу тәжірибені орындау барысындағы басты міндеттерім:

- Кәсіпорынның есеп саясатымен, жарғысымен, басты ұйымдастырушылық құжаттарымен, құрылымдық құжаттарымен, бөлімдер мен бөлімшелердің қызметтерімен толық танысу;

- Кәсіпорынның бас бухгалтерімен бірлесіп тәжірибенің күнтізбелі жоспарын құрып, жоспарға күнделікті жазбаны түсіру;

- Кәсіпорынның ішкі шаруашылық қызметінің анықтама, сипаттамасын жасап, қызметіне талдау жасау;

- Кәсіпорынның қызметін қаржылық талдау, яғни қаржылық тұрақтылығын және қаржылық жағдайын бағалау;

- Тәжірибе жетекшісінің тапсырмасына сүйене отырып, кәсіпорынның қаржылық - шаруашылық қызметінің мәліметтері мен құжаттарын жинақтап, іс-тәжірибе жөнінде есеп беруге құрастыру;

Оқу тәжірибемді өткен ЖШС «Байсерке-Агро» кәсіпорыны 2000 жылдан бастап Қазақстан нарығында жұмыс істеп келе жатыр. Кәсіпорынның басты мақсаты пайда табу.

Мен ЖШС «Байсерке-Агро» кәсіпорынында тәжірибе өту барысында қаржылық есеп, бухгалтерлік есеп салаларының, бөлімшелерінің құрылымымен, бухгалтерлік есептің қалай ұйымдастырылып, есептелетінін, құжаттарының қандай ретпен, қай жағдайда толтырылатынымен таныстым.

Тарау 1. Ұйым қаржысы

1. 1 Ұйымның құрылтай құжаттарын оқып білу және дайындау. Заңды тұлғаларды мемлекеттік тіркеу тәртібі

«Байсерке-Агро» ЖШС Қазақстан Республикасының заңы бойынша орта кәсіпкерліктің субьектісі ретінде заңды тұлға болып табылады. Серіктестік ҚР «Азаматтық Кодексі», ҚР «Жеке кәсіпкерлік туралы» заңының негізінде, 2000 жылдың, 17 шілдесінде құрылған. Негізгі мақсаты: пайда табу. ЖШС-ң мекен-жайы:Алматы облысы, Талғар ауданы, Панфилов ауылы, 8 март көшесі 3-үй. Бюджетке салық төлеуші ретінде тіркелген туралы куәлігі бар-РНН 090900016688.

Серіктестік заңды тұлға болып табылады, өз жеке балансы, банктерде есеп айырсу және валюталық есеп шоттары, өз аты көрсетілген дөңгелек мөрі, оқшауланған мүлкі, тауарлық белгісі, тауарлық маркасы бар, өз шығынын өзі өтеушілік негізінде қызмет жасайды. Серіктестік өз міндеттемелері бойынша өзіне тиесілі мүлікпен жауап береді.

Серіктестік келесідей қызмет түрлерін жүзеге асырады:

- Өндіріс, ауылшаруашылық өнімдерін сатумен және қайта өңдеумен;

- Халық тұтынатын тауарларды сатумен және өндірумен;

- Коммерциялық қызметте делдалдық және сауда-саттықпен;

- Ауылшаруашылық шикізат өнімдерін болашақта қайта өңдеу үшін, сақтауға және сатуға тұрғындардан сатып алумен;

- Қоғамдық тамақтанумен және бөлшек сауданы ұйымдастыруды жүзеге асырады.

Мекеменің жұмыс тәртібі:

Еңбек ұжымының мүшелері еңбектік құқықтарға ие және міндеттерін ҚР еңбек туралы заңдарына сәйкес атқарады. Қызметкерлердің еңбекақысы мен басқадай табыс түрлерінің қалыптары, төлеу жүйесі ЖШС Директорымен ҚР Заңдарына сәйкес анықталады.

1. 2 Ұйымның шаруашылық қызметін жоспарлау

«Байсерке-Агро» ЖШС қаржылық-шаруашылық жағдайына әсерін тигізетін ішкі факторлар осы кәсіпорын қызметінің нәтижесі болып табылады. Кәсіпорын қызметіне жиі қаржылық-экономикалық талдау жасау қажетті басқару шешімдерін қабылдау үшін басшыларды керекті ақпаратпен қамтамасыз етеді. Қорларды басқару саясаты айналымдағы активтерді басқарудың жалпы саясатының бір бөлігі болып табылады, тауарлар мен материалдардық қор құрылымы мен көлемін оңтайландыруға және оларға қызмет ету бойынша шығынды азайтуға олардың қозғаласын бақылауды қамтамасыз етуге бағытталған. Қорларды басқару мақсаты кәсіпорынның жемісті жұмысы үшін жеткілікті, қорды сақтау бойынша шығынның барынша аз болатын қор мөлшерін табу. Басқару үрдісінде біріншіден кезеңде қорларды жеткізу және сақтау бойынша барлық шығынды сәйкестендіру. Қордың орташа мөлшеріне байланысты болатын сақтау бойынша шығындарға қарағанда тапсырысты орналастыру және орындау шығыны көп жағдайда тұрақты болады.

Ұйымның шаруашылық қызметін талдаудың қорытынды кезеңі оның қаржы жағдайын зерттеу болып табылады. Кәсіпорынның қаржы жағдайы оның өндірістік қызметіне тікелей тәуелді болады. Жоспарларды, әсіресе, өнім өндіру мен өткізу жоспарларын орындаудағы ауытқулар кәсіпорынның қаржы жағдайына әсер етпей қоймайды. Осының өзінде кәсіпорынның өндірістік қызметі оның қаржы жағдайына, оның төлем қабілетіне тәуелді болады.

1. 3 Негізгі және айналым капиталы

«Байсерке-Агро» ЖШС айналым құралының деңгейі өндірістік процестің қажеттіліктеріне ғана байланысты анықталмайды, кездейсоқ факторларға да байланысты. Сондықтан айналым құралын тұрақты және өзгермелі құралға бөлген жөн.

Кәсіпорынның негізгі қорларын және өндірістік қуаттылығын тиімді пайдалану оның барлық технико-экономикалық көрсеткіштерінің жақсаруына мүмкіндік туғызады, соның ішінде өнім шығаруын көбейтеді, өзіндік құнын, еңбек сыйымдылығын төмендетеді және т. б.

Кәсіпорынның айналым қаражатына қажеттілігі мына факторларға байланысты:

- Өндіріс пен сату мөлшеріне;

- Бизнестің түріне (компания қызметінің сипатына) ;

- Қызмет ауқымына;

- Өндірістік кезеңнің ұзақтығына;

- Компания капиталының құрылымына;

- Компанияның есептік саясатына және есеп айырысу жүйесіне;

- тұтынылатын шикізаттың түрі мен құрылымына;

Бұл мақсаттар үшін негізгі капиталды қолдануды бағалайтын көрсеткіштер жүйесі қолданылады. Олардың ішінде ең маңыздалары қор қайтарымдылығы, қор сиымдылығы көрсеткіштері.

1. 4 Қызметкерлердің жұмысын ұйымдастыру және еңбекақы

Еңбек тиімділігін арттырудың әртүрлі ынталандыру жолдары болып, сыйақы, қосымша төлем, кепіл төлемақы және т. б. болып табылады. Жұмысқа алушы еңбекақы жүйесі мен нысанын еңбек туралы ережеге сәйкес, нақтылы еңбек жағдайын ескере отырып, қызметкерлер ережесі бекіткен жұмысшылар және жұмыс уақыты режимі бойынша өздері белгілейді. Аталған ережелер жұмысқа алушыға тек еңбек шартына отыру немесе еңбек режимін ұйымдастыру үшін ғана емес, сонымен қатар шығындармен төлемдерді негіздеу мақсатында қажет. Жалақы жеке жұмыс нәтижесі бойынша немесе ұжымның жұмыс нәтижесіне байланысты төленеді. Бұл жағдайда қызметкерге белгіленген еңбекақы көлемі заң бойынша белгіленетін төменгі еңбекақы мөлшерінен төмен болмауы тиіс. Тәжірибе жүзінде еңбекақыны ұйымдастырудың негізгі екі нысаны - мерзімдік және кесімді қолданады.

Еңбекақы жөнінде есеп айырысу төлеу ведомосі әрбір жұмысшы мен қызметкер бойынша есептелінген еңбекақымен басқа да төлем сомаларын жинақтаушы құжат болып табылады. Бұл ведомоста жұмысшы-қызметкерлердің аты-жөні, табельдік номері, оларға есептелінген негізгі және қосымша еңекақылары мен одан ұсталынатын ұсталымдардың түрлері бойынша сомалары және сол айдың басы мен соңындағы шаруашылық субъектілерінің жұмысшылар мен қызметкерлерге немесе жұмысшылар мен қызметкерлердің субьектілеріне қарыз сомалары көрсетіледі. Жұмысшылар мен қызметкерлер осы есеп айырысу төлеу ведомосы бойынша шаруашылық субъектісінің кассасынан өзіне тиісті еңбекақыны алып, қол қояды.

Шаруашылық субъектілерінде жұмысшылар мен қызметкерлердің уақытша еңбекке жарамсыздығы үшін жәрдемақы төлеуге, еңбек демалысына еңбекақы төлеуге, тағы да басқа екбекақылларды төлеу үшін, сондай-ақ орташа еңбекақыны есептеу үшін көптеген шаруашылық субъектілерінде әрбір жұмысшылар мен қызметкерлерге дербес шот ашылып жүргізіледі. Бұл шотта жұмысшы-қызметкерлердің аты-жөні, сол шаруашылық субъектісіндегі демалысының ұзақтығы, әрбір айға есептелінген еңбекақылар мен жәрдемақылары және олардан ұсталынатын ұсталымдар түрлері бойынша көрсетіледі.

1. 5 Ұйымның шығындарын және оның қаржылық нәтижелерін анықтау. Өзіндік құнды калькуляциялау

Қаржы жағдайын талдауға керекті негізгі мәліметтер бухгалтерлік баланста, сондай-ақ баланстың көрсеткіштерін толықтыратын, олардың мазмұнын ашатын және есепті кезең ішіндегі өзгеру себептерін анықтайтын жылдық және ағымдағы есеп берудің есептік формаларында болады.

Процесттік калькуляциялауда дайын өнім мен аяқталмаған өзіндік құны есепті мерзім соңында технологиялық процесстердің ерекшелігіне байланысты екі әдісі есептеледі:Орташа бағалау әдісі; ФИФО әдісі;

Осы әдістер бойынша мысал қарастырайық:

1. Орташа бағалау әдісі бойынша мысал:

Ай басындағы аяқталмаған өндіріс қалдығы 6 000 бірлік, материалдарға қатысы бойынша 100%, қосылған шығыстарға қатысы бойынша 60%-ға дайын, материалдардың құны - 24 000 тг., қосылған шығыстар - 15 300 тг.

Ай ішінде өндіріске 16 000 бірлік басталды; 18 000 бірлік өндірілді , ай аяғындағы аяқталмаған өндіріс - 4 000 бірлік.

Ай ішіндегі шығындар - 139 000 тг., оның ішінде:

- материалдар - 64 000 тг., - қосылған шығыстар - 75 000 тг.

Ай аяғындағы аяқталмаған өндіріс материалдарға қатысы бойынша 100%-ға дайын, қосылған шығыстар бойынша - 75%.

Дайын өнімнің өзіндік құны:

Материалдар = 18 000 × 4 = 72 000 а. б. Қ. Ш. = 18 000 × 4, 3 = 77 400 а. б.

Барлығы: 149 400 а. б., немесе 18 000 × 8, 3 = 149 400 а. б.

Ай соңындағы аяқталмаған өндірістің өзіндік құны:

Материалдар = 4 000 × 4 = 16 000 а. б. Қ. Ш. = 3 000 × 4, 3 = 12 900 а. б.

Барлығы: 28 900 а. б.

2. ФИФО әдісі бойынша мына мысалды қарастырайық:

Дайын өнімнің өзіндік құны:

- Ай басындағы А. Ө. өзіндік құны - 39 300

-Материалдар - 12 000 × 4 = 48 000 -Қ. Ш. - 14 400 × 4, 3103 = 62 069

Барлығы: 149 369 тг.

Ай соңындағы А. Ө. : - Материалдар - 4 000 × 4 = 16 000- Қ. Ш. - 3 000 × 4, 3103 = 12 931

Барлығы: 28 931 тг.

1. 6 Өндірістің жалпы тиімділігін анықтау

Кәсіпорынның өндірістік қуаты негізгі қорлардың өнімді барынша көп шығару жөніндегі мүмкіндіктерімен анықталады. Өндірістік қуат негізгі қорлардың құрамының әркелкі болуына тікелей байланысты болады.

Ұйымның қаржылық тұрақтылығын сипаттайтын меншікті капиталдың қатыстырылған капиталға қатынасын көрсететін қаржыландыру коэффициенті болып табылады. Ол формула арқылы анықталады.

Кқ =

, мұндағы, К

қ

- қаржыландыру коэффициенті;

, мұндағы, К

қ

- қаржыландыру коэффициенті;

М к - меншікті капитал;

Қ к - сырттан тартылған (қарыз) капитал.

Бұл коэффициент жоғары болған сайын, банктер мен инвесторлар қаржыландыруға сенімді түрде кіріседі. Бұл коэффициент компания қызметінің қандай бөлігі өз қаражатымен, ал қандай бөлігі қарыз қаражатымен қаржыландырылатынын көрсетеді.

Өндірістік-шаруашылық процесте шикізаттарды, материалдарды және басқа да тауарлық-материалдық игіліктерді алудан бастап, өнім өткізуге дейінгі барлық операциялар тығыз өзара байланыста болады және қаржы арқылы жүзеге асып отырады. Сондықтан егер кәсіпорынның өз қарамағында ақша қаржыларының жеткілікті сомасы болмаса немесе олар ұйымсыз пайдаланылатын болса, мұның өзі жабдықтау, өнім өндіру және өткізу жоспарларының орындалуына едәуір дәрежеде ықпал жасайды.

1. 7 Қорытынды

«Байсерке-Агро» ЖШС қаржы нәтижелері оның өндірістік және шаруашылық қызметінің қорытындыларына байланысты болғандықтан талдау кезінде өнім өндіру, оның өзіндік құны мен өткізілуі және басқалар туралы есептер пайдаланылады.

Кәсіпорынның капиталын басқару механизмін жетілдіру отандық экономика дамуының қазіргі сатысында өндірістің экономикалық тиімділігін жоғарылатудың маңызды факторларының бірі болып табылады. Әлеуметтік-экономикалық тұрақсыздық және нарықтық инфраструктураның өзгермелілігі жағдайында қаржылық менеджердің ағымдық күнделікті жұмысында айналым қаражаттарын басқару маңызды орынды алады, себебі осыдан кәсіпорынның сәтті және сәтсіз өндірістік-коммерциялық операцияларының себебін байқауға болады. Айналым қаражаттарын олардың жеткіліксіздігі жағдайында үнемді қолдану керек.

Тарау 2. Қаржылық есеп

2. 1 Ұйымның есеп саясатын құру.

Қаржылық есеп берудің пайдаланушыларының қатарына потенциалды инвесторлар, кредиторлар, жабдықтаушылар, сатып алушылар, еңбеккерлер, сондай-ақ мемлекеттік органдар және т. б. кіреді.

Есеп беруге қойылатын негізгі талаптар: мекеме қызметінің нәтижесін анық әрі объективті көрсету, барлық көрсеткіштерді бір-бірімен қатаң түрде үйлестіру, бухгалтерлік пен жедел-статистикалық есеп берудің сабақтастығын сақтау, әдістемелік және басқа да ережелерді сақтау болып табылады. Бұрмаланған есеп бергені үшін мекеменің бас директоры мен бас бухгалтері ҚР әрекет етіп тұрған заңдарына сәйкес жауап береді. Түсініктеме жазба- мекемеде жасалған негізгі аналитикалық құжат. Онда, бірініші кезекте, бизнес жоспарының барлық тауарлары бойынша негізгі себептерімен қоса, орындалу жайына қысқаша баға беріледі және есептік кезеңде мекеменің жұмысына оң және теріс әсер еткен жақтары да ашылады. Аяқтау кезеңінде тексеру нәтижесі жинақталып қорытылады, резервтер анықталады, тұжырымдар негізделеді және жасалып, қалыптасады, табылған кемшіліктерді жою және шаруашылық жүргізуші субъектілердің іс-қызметінің тиімділігін арттыру мен оңтайландыру жөнінде ұсыныстар жасалады. Есеп беру белгіленген мерзімінде жасалған жөн.

Кесте 1 Қаржылық есептілік мерзімдері

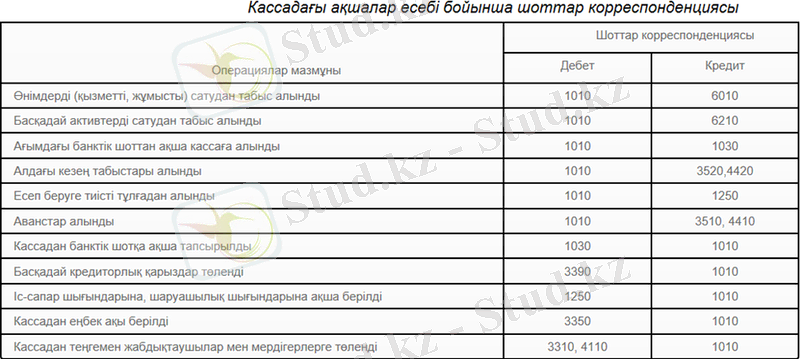

2. 2 Кассалық операциялар есебі

Қаржы есебін беру тәртібі бухгалтерлік есеп стандарттарымен реттеледі: «Бухгалтерлік баланс және қаржылық есептің негізгі көрсеткіштерін ашып көрсету»; «Қаржылық-шаруашылық қызметінің нәтижесі туралы есеп беру»; «Ақша қаражатының қозғалысы туралы есеп беру» арқылы жүзеге асады.

Қаржылық есеп берудің мақсаты пайдаланушыларды есептік кезеңдегі қызметінің нәтижесі мен қаржылық жағдайы туралы пайдалы, мәнді және сенімді ақпаратпен қамтамасыз ету болып табылатындығы белгілі.

Кассаға ақша қабылдау кассаның кіріс ордерлері бойынша жүзеге асырылады, оған бас бухгалтер мен кассир қол қояды. Кассаға ақша салған жеке немесе заңды тұлғаларға бас бухгалтер мен кассир қол қойған ақшаны қабылдағаны туралы квитанция беріледі.

Кассадан ақша беру кассаның шығыс ордерлерімен немесе басшы мен бас бухгалтер қол қойған тиісінше рәсімделген төлем тізімдемелерімен акт беруге жазылған өтініштен, шоттармен және басқа да құжаттармен рәсімделеді. Жекелеген адамға кассаның шығыс ордері бойынша ақша берген кезде кассир алушының төлқұжатын немесе жеке басының куәлігін көрсетуді талап етеді. Оның атауы мен номері, оны кімнің және қашан бергенін ордерде көрсетеді.

Активтер болашақта жүзеге асатын экономикалық олжа ретінде көрсетіледі. Активтер физикалық нысаны да бар болуы мүмкін және ондай нысаны болмауы да мүмкін (лицензия, «ноу-хау», т. б. ) сондай-ақ активтер дебиторлық қарыздар іспеттес те болып келуі мүмкін.

Міндеттеме тек актив алынған кезде немесе кәсіпорын келісім-шарттық қатынасқа отырған кезде пайда болады. Міндеттеме оны төлеу жолымен өтеледі, немесе басқа активті берген кезде жойылуы мүмкін. Мекеме Заңнамаға сәйкес бухгалтерлік есепті жүргізеді және есептілікті береді.

2. 3 Ағымдағы шоттағы ақша қаражаты есебі

Ақша қаражаттарын сақтау үшін және заңды тұлғалар арасында есеп айырысу үшін Қазақстан Республикасының банк мекемелерінде банк шоттарын ашады. Бухгалтерлік есеп шоттары - банк шоттары банктер мен ұйымдардың кейбір операция түрлерін жүзеге асырады; Ағымдағы (есеп айырысу) және жинақ шоттары - бұл да банктік шоттар, бірақ олар жеке және заңды тұлғалар үшін, сондай-ақ заңды тұлғаның оқшауланған бөлімшелері үшін де ашылады.

Осы мәліметтер ЖШС «Байсерке-Агро»-ның «Есеп саясаты» құжатынан алынды.

Жазылған касса ордерлері немесе олардың орнына жүретін құжаттар Кіріс және Шығыс құжаттарын тіркеу журналында тіркеледі, ол Кіріс және Шығыс касса құжаттарына жеке-жеке ашылады. Онда мыналар көрсетіледі: Кіріс және Шығыс ордерінің толтырылған күні мен номері, кассаға түскен және жұмсалған ақшалардың нысаналы мақсаты көрсетіледі. Кіріс және Шығыс касса құжаттарын тіркеу журналында тек құжаттың толтырылған күні, номері мен сомасы көрсетіледі.

Операциялар жүргізіліп болғаннан кейін ордерге кассир қол қояды, ал оған тіркелген қосымша құжаттарға штамп басылады немесе жазумен: күні, айы мен жылын көрсете отырып «Алынды» немесе «Төленді» деп белгі соғады.

Касса операцияларының есебін кассир Касса кітабында (ф. №КО-4) жүргізеді, ол номерленуге, төленуге және оған сұрау салынуға тиіс; ондағы парақтар санын басшы мен бас бухгалтер қол қойып куәландырады.

2. 4 Есеп беретін тұлғалардың есебі

Өнеркәсіптік-шаруашылық қызметі барысында кәсіпорын өз қызметкерлерін қызмет бабымен іс-сапарға жібереді, дүкендерден кеңсе жабдықтарын сатып алады, почта арқылы жіберілген ақшаларды және басқа да шығындарды төлейді. Бұл шығындардың үнемі банк мекемелері арқылы нақты ақшасыз есеп айырысу жолымен төленуі мүмкін емес. Сондықтан да шығындарды төлеу үшін қызметкерлерге қолма-қол ақша беріледі және олар сол алған ақшасына есеп беруі тиіс.

Есеп беруге тиісті адамдар өздеріне берілген аванстарды толық қайтармаса, онда ол олардың сомасы жалақысынан біртіндеп немесе түгелдей ұсталады. Аванс құжаттары бойынша артық жұмсалған сома еңбеккерлерге кассадан беріледі. ҚР аясында іс-сапарда жүргендерге екі ең төменгі есептік көрсеткіштер деңгейінде тәулік ақысы тәленеді, демалыс және мейрам, сондай-ақ жолда болған күндері де қоса есептелінеді. Егер де еңбеккер бірнеше мекен-жайларға жіберілсе, сол барған жерлері бойынша түгел белгі соғуы тиіс. Іс-сапарға шыққан және келген күндері куәлікте көрсетілген күнмен сәйкес келуі тиіс. Әдетте, іс-сапар мерзімі жолда жүрген уақытын есепке алмағанда қырық күннен аспауы керек.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz