Сарыағаш-Жер ЖШС-нің 2008-2010 жж. ұйымдастыру-экономикалық жағдайы, қаржылық-экономикалық талдауы және салық төлеу тәртібі

Мазмұны

2. 2 Кәсіпорын шығындары

2. 3 Кәсіпорынның қаржылық жағдайын талдау

Кіріспе

Есеп мәліметтерін кәсіпорынның және оның құрылымдық бөлімшелерінің жұмысын жедел басқару үшін, қаржылық есебін құру үшін қолданады.

Іс-тәжірибе өту барысында оқу бағдарламасы бойынша жұмыстарды жасауға тиісті дәрежеде көңіл бөлінді. Бұл уақытта мекеме режиміне сәйкес талаптарды орындап отыруға мән берілді. .

Іс-тәжірибені өту бағдарламасына сәйкес келесі құжаттармен танысып, жұмыс жасадық:

1 Баланс - үш жыл қорытындысы бойынша;

2 Ақша құралдары айналымы есебі;

3 Кіріс және шығыс есептері;

4 Меншікті капитал өзгерістері жайлы есеп;

5 Қаржылық есепке түсіндірмелік жазба;

6 Жарғы;

7 Есеп саясаты;

8 Негізгі құралдар жайлы есеп;

9 Еңбек бойынша есеп;

10 Шоттар талдауы;

Іс-тәжірибе уақытында мекеме еңбеккерлерінің еңбек жалақысын есептеуге және сонымен бірге есеп жұмыскерлері арасында міндеттемелердің бөлінуімен танысып, бухгалтерлік құжаттарды толтыру мен өңдеу, түгелдеу және тексеру жүргізуге қатыстық.

Іс-тәжірибе есебінде кәсіпорын қызметіне де талдау жүргізіп, ішкі шаруашылық аудитіне қатысты анықтамалармен де танысу жұмысын орындадық.

Негізгі құралдары бойынша есеп жасау жұмыстарына да ерекше көңіл бөлініп отырды. Тікелей кейбір еңбек құралдарын есептен шығару операциясына қатысты.

Бұл жұмыстар бухгалтерлік есепті жүргізу, шаруашылық қызметін экономикалық талдау және қаржылық есеп аудиті, салық салуды ұйымдастыру мен техникасы жөнінде қажетті тәжірибе жинақтау мүмкіндігімен қатар теориялық сабақтарда алған білімдерді тереңдету және бекіту мақсатын жүзеге асыруды қамтамасыз етті.

Іс-тәжірибе өту барысында оқу бағдарламасы бойынша жұмыстарды жасауға тиісті дәрежеде көңіл бөлінді. Бұл уақытта мекеме режиміне сәйкес талаптарды орындап отыруға мән берілді. .

Іс-тәжірибе уақытында мекеме еңбеккерлерінің еңбек жалақысын есептеуге және сонымен бірге есеп жұмыскерлері арасында міндеттемелердің бөлінуімен танысып, бухгалтерлік құжаттарды толтыру мен өңдеу, түгелдеу және тексеру жүргізуге қатыстық.

Іс-тәжірибе есебінде кәсіпорын қызметіне де талдау жүргізіп, ішкі шаруашылық аудитіне қатысты анықтамалармен де танысу жұмысын орындадық.

Негізгі құралдары бойынша есеп жасау жұмыстарына да ерекше көңіл бөлініп отырды. Тікелей кейбір еңбек құралдарын есептен шығару операциясына қатысты.

Бұл жұмыстар бухгалтерлік есепті жүргізу, шаруашылық қызметін экономикалық талдау және қаржылық есеп аудиті, салық салуды ұйымдастыру мен техникасы жөнінде қажетті тәжірибе жинақтау мүмкіндігімен қатар теориялық сабақтарда алған білімдерді тереңдету және бекіту мақсатын жүзеге асыруды қамтамасыз етті.

Қазіргі таңда елімізде бухгалтерлік есепті одан әрі дамыту мен жетілдіру бойынша, бухгалтерлік есеп жөніндегі құқықтық актілерді дайындау мен қабылдау бойынша, халықаралық есеп стандарттарына көшу бойынша көптеген үлкен жұмыстар жүргізілуде.

1. «Сарыағаш-жер» ЖШС қызметінің ұйымдастыру-экономикалық жағдайы

1. 1 Серіктестіктің тарихы және оның қызметіне мінездеме

«Сарыағаш-жер» жауапкершілігі шектеул: серіктестік заңды тұлға болып табылады және өз қызметін Қазақстан Республикасының заңдарына сай атқаратын қызметкерлерінің саны 50 адамнан орта жылдық аспайтын және бір жылды активтерінің құны алпыс мың еселенген айлық есептік көрсеткіштен аспайтын шағын кәсігжерліктің субъектісі ретінде қурылған.

Серіктестіктің қурылтайшысы:

Жеке куәлік 008310622 ҚР IIМ 2108. 1998 жылы бөрілген Оңтүстік-Қазақстан облысы, Шымкент қаласы, Дулати көшесі, 9/15, Мекен-жайы бойынша тұратын Қазақстан Респүбликасының азаматы Елемесов Бектас Тасбауович болып табылады

Серіктестіктің тұрған орны: Қазақстан Республикасы, Оңтүстік-Қазақстан облысы, Шымкент қаласы, Дулати көшесі, 3

Кәсіпорын:

- Нормативтік-құқықтық актілерге сәйкес көрсетілген қызметтерге тарифтерді қарастырады;

- Кәсіпорынның мүліктік кешенін жаңартып отырады және даму бағдарламасын іске асырады;

- Қазақстан Республикасының заңдарында тиым салынбаған қызмет түрлерін іске асырады;

Кәсіпорын мүлкінің құралу көздері болып:

- құрылтайшыларының жарғылық капиталға қосқан үлестері мен олардың қосымша мүлікке қосқан жарналары;

- қызметтер түскен табыстары;

- несиелер;

- заң актілерінде тиым салынбаған басқа да қызметтерден түскен табыстар.

Серіктестік мынадай құқыққа ие:

1) Заңда және серіктестік жарғысында көзделген тәртіппен серіктестік істерін басқаруға қатысуға;

2) серіктестік жарғысында көзделген тәртіппен серіктестіктің қызметі туралы ақпарат алуға, оның бухгалтерлік және өзге де құжаттамасымен танысуға;

3) серіктестік қызметінен серіктестіктің құрылтай құжаттарына және оның жалпы жиналысының шешімдеріне сәйкес табыс алуға;

4) серіктестік таратылған жағдайда кредит берушілермен есеп айырысқаннан кейін қалған мүліктің бір бөлігінің құнын немесе серіктестіктің барлық қатысушыларының келісімі бойынша осы мүліктің бір бөлігін заттай алуға;

5) Заңда көзделген тәртіппен өз үлесін бөліп алу арқылы серіктестікке қатысуын тоқтатуға ;

6) Заңда және (немесе) серіктестіктің жарғысында көзделген олардың құқықтарын бұзған серіктестік органдарының шешімдеріне сот тәртібімен дау айтуға құқылы.

Серіктестік қызметінің мәні болып табылатындар:

- жер қойнауын зерттеу;

- топографо-геодезиялық картографиялық жүмыстар жүргізу;

- ғылыми-техникалық геодезиялық, астроно-геодезиялық, аэрокосмостық, топографиялық қызметтерді бірге жүргізу;

- архитекторлык, қала салу және құрылыс қызметі;

- жерқұрбыларын орнату;

- ауыл шаруашылық өнімдерін және тұтыну, өндіру, қайта сату;

- мал шаруашылығы;

- өндірістік-техникалық қызметтер;

- сыртқы экономикалық қызметтерді жүзеге асыру, соның ішінде құрылыс заттарын, азық-түлік өнімдерінің, шикізаттар, материалдар, қосылқы заттар мен қүрал-жабдықтар, халықтық тұтыну тауарларының, ауылшаруашылық өнімдерінің және т. б. экспорты мен импорты;

- Қазақстан Республикасы аумағында және оның аумағынан тыс жерлерде қүрылыс заттарын, түтыну өнімдерін, халықтық түтыну тауарларын, өнеркәсіптік-техникалық мақсаттағы заттарды, шикізат және басқа материалды құндылықтарды сату жөніндегі сауда-сатып алу, делдалдық және коммерциялық қызметтер;

- қоғамдық тамақтану пунктері, дәріхана, базар, сауда үйлері, ресторан, фирмалық дүкендердің жүйесін ашу;

- медициналық пен фармацевтикалық қызметі;

- автокөлік және экспедициялық қызметі;

- Қазақстан Республикасының Заңдарымен тыйым салынбаған өзге де қызмет түрлері.

Серіктестіктің лицензиланатын қызмет саласындағы құықтық қабілеті тиісті лицензия алған сәттен бастап пайда болады және заң актілерімен белгіленген тәртіпте оның алып қойылған, қолданылу мерзімі біткен немесе жарамсыз деп танылған кезінен бастап тоқтатылады.

Серіктестік ойын және шоу-бизнес саласындағы қызметпен айналысуға құқылы емес.

1. 2 Кәсіпорында өндірістік процесті ұйымдастыру

ЖШС «Сарығаш-Жер» 2 органнан тұрады:

1) серіктестіктің жоғары органы - оның қатысушыларының жалпы жиналысы (жалпы жиналыс) ;

2) серіктестіктің атқарушы органы (жеке-дара немесе алқалы) болып табылады.

Жауапкершілігі шектеулі серіктестік жарғысында серіктестіктің байқаушы (байқаушы кеңес) және (немесе) бақылау (тексеру комиссиясы, тексеруші) органдарын құру көзделуі мүмкін.

Жауапкершілігі шектеулі серіктестік органдарының құзыреті, сондайақ олардың шешім қабылдау немесе серіктестік атынан әрекет жасау тәртібі Заңмен, басқа да заң актілерімен және серіктестік жарғысымен белгіленеді.

Сурет 1 - Кәсіпорынның басқару органы

ҚР-ның заңдарына сәйкес жалпы жиналыстың құзыретіне жататын мәселелер бойынша жалғыз қатысушымен қабылданады, шешім жазбаша түрде рәсімделуі тиіс.

Серіктестіктің ағымдағы қызметтеріне басшылық жасауды және оның істерін жүргізуді Қатысушымен 5жыл мерзімге тағайындалатын Директор жүзеге асырады. Директордың қызметінің тәртібі Қатысушының бекіткен серіктестіктің Директоры туралы Ережемен анықталады.

Серіктестігі өзінің қатысушының талап етуі бойынша Кәсіпорынның қызметі туралы оның қатысушының 7 күн ағымында мүдделерін қорғайтын ақпарат беруге міндетті.

Жауапкершілігі шектеулі серіктестіктің барлық қатысушыларының жалпы жиналысқа қатысуға, күн тәртібіндегі мәселелерді талқылауға қатысуға және шешімдер қабылдау кезінде дауыс беруге құқығы бар.

Серіктестік қатысушыларының аталған құқықтарын шектейтін серіктестік жарғысының және кез келген басқа құжаттардың, шешімдердің ережелері жарамсыз болып табылады.

Жауапкершілігі шектеулі серіктестікке қатысушы жалпы жиналысқа жеке өзі немесе өкілі арқылы қатыса алады.

Сенімгердің өзі тиісінше серіктестіктің атқарушы органының мүшесі немесе бақылау органының (тексеру комиссиясының) мүшесі болып табылатын жағдайларды қоспағанда, атқарушы орган мүшелерінің және бақылау органдары мүшелерінің жалпы жиналыста серіктестік қатысушыларының өкілдері ретінде әрекет етуге құқығы жоқ.

Жауапкершілігі шектеулі серіктестіктің атқарушы органының серіктестік қатысушысы болып табылмайтын мүшелері, егер серіктестік жарғысында өзгеше көзделмесе, жалпы жиналысқа кеңесші дауыс құқығымен қатыса алады.

Жауапкершілігі шектеулі серіктестікке қатысушылардың жалпы жиналысын шақыру тәртібі

Жауапкершілігі шектеулі серіктестікке қатысушылардың жалпы жиналысын шақыратын орган немесе адам (адамдар) жиналысын ашылу күніне дейін он бес күннен кешіктірмей серіктестіктің атқарушы органы жүргізетін қатысушылардың тізбесінде көрсетілген мекен-жайы бойынша серіктестіктің әрбір қатысушысына оның өткізілетіндігі туралы жазбаша хабарлауға міндетті.

Хабарламада жиналыс өтетін уақыт пен орын, сондай-ақ ұсынылып отырған күн тәртібі көрсетілуге тиіс.

Жауапкершілігі шектеулі серіктестіктің атқарушы органы

Егер жауапкершілігі шектеулі серіктестіктің жарғысында серіктестіктің алқалы атқарушы органын (дирекция, басқарма және т. с. с. ) құру көзделмесе, серіктестіктің қызметіне ағымдағы басшылықты және оның ісін жүргізуді жеке-дара атқарушы орган (директор, басқарушы) жүзеге асырады.

2. «Сарыағаш-жер» ЖШС-нің 2008-2010 жж. экономикалық қызметтері және қаржы-шаруашылық жағдайын талдау

2. 1 Кәсіпорынның ресурстық потенциалы

Қазіргі нарықтық қатынас жағдайында мекеме құралдарының ең басты бөлігі болып қаржы ресурстары жатады. Кәсіпорынның қаржылық тұрақтылығын бағалау, объективті, ғылыми негізделген және үйлесімді басқару, өндірістік, әсіресе қаржылық шешімдер қабылдау үшін оның қаржылық жағдайын талдау қажет. Тек терең және ұқыпты талдау негізінде ғана оның қызметін объективті бағалап, кәсіпорынның қаржылық тұрақтылығын нығайту немесе жақсарту үшін шешімдер қабылдауға болады. Нарық жағдайында кәсіпорынның өміршеңдігінің кепілі мен жай-күйінің орнықтылығының негізі оның қаржылық тұрақтылығы болып табылады. Бүгінгі экономикалық жағдайда тұрақты төлем қабілеттілік табыстылықтан да маңызды болып отыр.

Кез-келген бизнес түрiнiң нәтижесi қаржылық ресурстардың бар болуы мен оларды пайдалану тиiмдiлiгiнен тәуелдi. Төлем қабілеттілік пен қаржылық тұрақтылық шаруашылық субъектілерінің қаржылық-экономикалық қызметінің маңызды сипаттамасы болып табылады. Егер кәсіпорын қаржылық тұрақты, төлем қабілетті болса, онда ондай кәсіпорын сол саладағы басқа кәсіпорындармен салыстырғанда инвестиция тартуда, несие алуда, білікті мамандар тартуда елеулі артықшылыққа ие болады.

Өндіріссіз экономика жоқ және әлемдік экономиканы талдамай тұрып, оның негізі болып саналатын өндіріс туралы түсінік болу керек. Материалдық игіліктерді өндіру - адам мен табиғаттың өзара әрекетін, шаруашылық қызметі процесіндегі адамдар арасындағы өзара әрекетін көрсететін адам өмірі мен қоғамның негізі.

Өндіріс - адамдардың мақсатты шектеусіз қажеттіліктерін қанағаттандыруға бағытталған қызметі. Бұл адамдарды - материалдық, әлеуметтік, интеллектуал-дық ресурстарды пайдалануға итермелейді. Ресурстардың шектеулілігі адамдар мен қоғамды қанағаттандыру қажеттіліктерін таңдауға итермелейді.

Таңдау экономикалық категория ретінде бұл - өндіру, сату және сатып алу болып саналады. Бұл міндет (таңдау) кез келген қоғамда оның әлеуметтік-саяси құрылысына қарамастан қарастырылуы тиіс.

Нені өндіру керек - яғни қандай байлық, қандай сапада және қанша өндірілуі тиістігі шектеулі ресурстармен байланысты болады.

Қалай өндіру керек - бұл қандай шектеулі ресурстардан және қандай комбинациялардан, билікті қандай технологияның көмегімен өндіру керектігі туралы шешім қабылдайды.

Кімге және қанша өндіру керек - бұл адам қажеттілігі шектеулі болған жағдайдағы кімге қанша өндірілген материалдық игіліктерді бөлу проблемасы болып табылады.

Мұндай күрделі проблемаларды шешу үшін шаруашылық субъектілері өзара байланыс пен комбинация негізінде өндірістің негізгі факторлары - жер, еңбек, капитал мен субъектілердің кәсіпкерлік қызметіне айналатын өндіріс ресурстарына, адамдардың өндірістік қызметі және табиғат жасаған байлықтар туралы деректерге ие болуы тиіс.

Өндіріс ресурстары - бұл тауарлар мен қызметтер жасау процесінде пайдаланатын табиғи, әлеуметтік және рухани күштердің жиынтығы.

Ресурстар төрт түрлі болады:

1. «Табиғи» - өндірісте қолдану үшін әлеуметтік, пайдалы табиғи күштер мен заттар, олар «таусылатын», «қалпына келтіретін» немесе «қалпына келтірмейтін» болып ажыратылады.

2. Материалдық» - бұл өндіріс нәтижелері болып саналатын, адам жасаған инструменттер, машиналар, сарқылатын шикізаттар.

3. «Еңбек» - «әлеуметтік-демографиялық, кәсіптік-біліктілік және мәдени білім беру» параметрлері бойынша бағаланатын еңбекке қабілетті халық.

4. «Қаржылық» - қоғам өндірісті ұйымдастыру үшін ақша қаражаттарын бөлуі болып табылады.

Кесте 1- 2008-2010 жылдар аралығындағы еңбек өнімділігінің көрсеткіші

2008

жыл

Еңбек өнімділігі қызмет көрсетуден табыстың жұмысшылар санының қатынасымен есептелінген, 1 жыл ішінде 1 жұмысшыдан қанша табыс тапқанын көрсетеді.

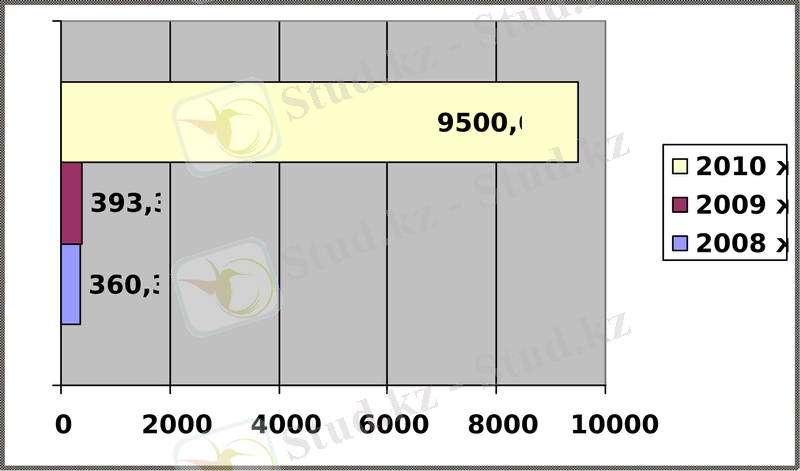

2010 жылы 2009 жылмен салыстырғанда еңбек өнімділігі 1 жұмысшыға 20, 7%-ға, ал 2008 жылмен салыстырғанда 36, 2%-ға өскен.

Жұмысшылар саны 2009 жылмен салыстырғанда 16, 9%-ға асқан. Ал 2009 жылмен салыстырғанда 16, 5%-ға төмендеді. Соның ішінде әкімшілік бөлімінің персоналының саны да 5, 2%-ға төмендеген.

2010 жылы табыстар соммасы 348, 7 мың теңгені құрады. 2008 жылмен салыстырғанда бұл көрсеткіш 73, 4 мың теңгеге өскен, ал 2009 жылмен салыстырғанда 59, 2 мың теңгеге өсті.

Табыс құрылымында меншікті салмақты қызмет көрсетуден табыс алуда.

Табыс сомасының 2007-2009 жылдар аралығындағы өзгерісі келесі суретте берілген.

Сурет 2. Табыс сомасының 2008-2010 жылдар аралығындағы динамикасы

2. 2 Кәсіпорын шығындары

2008-2010 жылдар аралығындағы шығыстардың өзгерісі келесі кестеде көрсетілген.

Кесте 2- 2008-2010 жылдар аралығындағы шығындардың өзгерісі, мың теңге

2008 жылмен салыстырғанда 2010 жылы шығындар 247 мың теңгеге артқан. 2009 жылы 162 мың теңгеге кеміген. Табыстардың өсімі шығыстардың өсімінен асып тұрмағанын айта кету керек.

Шығындардың ішінде көп бөлігін Негізгі құралдарыдың істен шығуы бойынша шығыстар алып жатыр.

Кесте 3- 2008-2010 жылдар аралығындағы серіктестіктің дебиторлық қарыздары, мың теңге

2009 жылы серіктестіктің дебиторлық қарызы 366 мың теңгені құрады. Бұл көрсеткіш 2008 жылмен салыстырғанда 525 мың теңгеге кеміген. Оның себебі, ішкі операциялар бойынша қарыздар мен қызметкерлер қарызы бойынша дебиторлық қарыздың қысқаруы.

Серіктестікте тәуекелдерді басқару үлкен рөл атқарады. Тәуекелдердің құрамына нарықтық тәуекел, несиелік тәуекел, өтімділік және операциялық тәуекел кіреді.

Валюталық тәуекел серіктестіктің қызмет етуіне айтарлықтай әсер ете қоймайды. Себебі серіктестікте валюталық операциялар жүргізілмейді.

Нарықтық тәуекелдер - нарықтағы бағаның өзгеруінен қаржылық құралдар құнының өзгеру тәуекелі. Серіктестік нарықтық тәуекелге тәуелді, себебі ол нарықтағы медициналық қызмет бойынша бағалардың спецификалық және жалпы өзгерісі әсер етеді.

Осы тәуекел түрін басқаруда серіктестік нарық конъюнктурасындағы негативті өзгерістер нәтижесінде туындайтын шығындарды жабу үшін серіктестік шығындарды кезең-кезеңмен бағалау әдісін қолданады.

Несиелік тәуекел - бұл басқа жақтардың серіктестік алдында несиелік міндеттемені өтей алмау мүмкіндігі. Серіктестік несиелік тәуекелдерді басқару үшін өзінің саясатын құрған. Оған медициналық қызметтер бойынша аванстық төлемдер кіреді. Несиелік тәуекелді қадағалау үшін дебиторлық қарыздар резерві құрылады.

Операциялық тәуекел - қызметкерлердің және ақпарат жүйелерінің немесе сыртқы оқиғалардың алшақ немесе қате іс-әрекеттері, ішкі үрдістері нәтижесінде шығын туындау тәуекелі.

Кесте 4- 2008-2010 жылдар аралығындағы серіктестіктің негізгі құралдарының айналымы, теңге

Жер

Ғимарат

Көлік және басқа да құралдар

Транспорт

Басқада негізі құралдар

Барлығы

Серіктестіктің балансында техника, жер, үй ғимараттары, машиналар, компьютерлер, жиһаз және программалар бар.

Бухгалтерлік есепте, қаржылық есепте табыс жұмыс істелген кезде бейнеленеді, ал шағындар бухгалтерлік және қаржылық есепте болған кезде бейнеленеді. Табыс қызмет орындалған кезде пайда болады және активтерді ақшалық түрге айырбастау алдындағы кезеңде пайда болады деп санауға болады (дебиторлық борыш) .

Рентабельділік деңгейі мен динамикасына мынадай өндірістік-шаруашылық жағдайлар әсер етеді.

- Өндірісті ұйымдастыру және басқару деңгейі;

- Капитал және оның көздерінің құрылымы;

- Өндірістік ресурстарды қолдану деңгейі;

- Өнімнің көлемі, сапасы және құрылымы;

- Өндірістік шығындар;

- Өндірістен түскен табыс.

Рентабельділік - кәсіпорынның жалпы тиімділігін білдіретін көрсеткіш. Жоспар бойынша 2010 жылы рентабельділік деңгейі 0, 09%-ды құрады.

Қор сыйымдылығы - негiзгi өндiрiстiк қорлардың сомасының бюджеттiк құралдардың игеруiне кеткен сомасына қатынасын көрсетеді. (846 619, 0 мың тенге / 1 686 450, 0) = 0, 50.

Қор қайтарымдылығы - бюджеттiк құралдардың игеруiне кеткен сомасының негiзгi өндiрiстiк қорлардың сомасына қатынасын көрсетеді. (1686450, 0 мың тенге / 846 619, 0 мың теңге) = 1, 99 тенге.

Материал сыйымдылығы - бұл барлық материалдық шығындардың сомасының бюджет құралдарын игеру сомасына қатынасын көрсетеді. (308 547, 5 мың тенге /1 686 450, 0 мың тенге) = 0, 18

Материал қайтарымдылығы - материал сыйымдылығына керісінше. (1686450, 0\308547, 5) = 5, 47

Еңбекақы сыйымдылығы - қор сыйымдылығының сомасының бюджет құралдарын игеруге кеткен сомасының қатынасына тең. (656199, 1 /1686450, 0) =0, 39

Еңбекақы қайтарымдылығы - еңбекақы сыйымдылығына керісінше. (1686450, 0\656199, 1) =2, 57

Еңбек өнімділігі - меңгерілген құралдарының сомасының жұмыскерлер қатынасына тең. 1686450, 0 \ 867 = 1945, 0 мың тенге.

Негізгі құралдар және материалды емес активтердің шығуы акт арқылы жүзеге асырылады, бұл акт комиссия төрағалары мен директормен бекітіледі.

2. 3 Кәсіпорынның қаржылық жағдайын талдау

Кәсіпорынның қаржылық жағдайын талдаудың ақпараттық негізі қаржылық есеп беру болып табылады.

ҚР Президентінің 1995 жылғы 26 желтоқсандағы №2732 "Бухгалтерлік есеп туралы" заң күші бар Жарлығына сәйкес, 1998 жылдан бастап қаржылық есеп беруге мыналар жатады:

1) бухгалтерлік баланс;

2) қаржы-шаруашылық қызметінің нәтижесі туралы есеп;

3) ақша қаражаттарының қозғалысы туралы есеп.

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz