Өнімнің экономикалық ұғымы, сапасы, шығындардың классификациясы және өндіріс-өткізу көлемін талдау әдістері

Өнім - 1) белгілі бір уақыт аралығында дүние жүзінде, елде, кәсіпорында, т. б. өндірілген өнімдердің бүкіл көлемі; ғылыми-техникалық талдамаларды, өндірістік-техникалық мақсаттағы өнімдерді, халық тұтынатын тауарларды, құрылыс нысандарын, жұмыстарды, қызметтерді қоса қоғамдық және жеке бастың қажеттіліктерін қанағаттандыруға арналған еңбек қызметінің нәтижесі; кәсіпорында дайындалған өнім. Еңбек нәтижелері заттандырылған (шикізат, материалдар, тамақ, химия өнімдері, техикалық қондырғылар мен олардың бөлшектері) және заттандырылмаған (энергия, ақпарат, көрсетілетін қызметтің кейбір түрлері) болуы мүмкін. Өнім тұтыну құнымен - белгілі бір тиімділікті қанағаттандыра алуымен және құнмен - оны дайындауға жұмсалған қоғамдық еңбекпен сипатталады. Осыған байланысты оны есепке алу мен жоспарлау заттай тұлғада ғана емес, ақшалай тұлғада да жүргізіледі. Өнімге заттай (машина, жабдық, аяқ киім, т. б. ) және өнеркәсіптік сипаттағы жұмыстарға (жөндеу жұмыстары, сақтау, буып-түю, тасымалдау, т. б. ), негізгі және жанама өнім түрлеріне бөлінеді. Аяқталған жұмыстар кешені, құрылыс нысаны да Өнім деп ұғынылады. Негізгі түріне өндірістің жалпы көлеміндегі үлес салмағы көп және кәсіпорын дайындауға бағдарланған Өнім жатады. Жанама түріне негізгі Өніммен қатар бірыңғай технол. үдеріс барысында жасалатын Өнім(мысалы, мақта тазарту, май шайқау зауыттарындағы қалдықтар, астық өндірісіндегі сабан, т. б. ) жатады. Ө. шаруашылық салаларына қарай: өнеркәсіп, құрылыс, көлік, байланыс, сауда, қоғамдық тамақтандыру, мал ш., өсімдік ш. Ө-деріне ажыратылады. 2) Адам еңбегінің заттанған немесе бейматериалдық нәтижесі (зат, ғылыми ашылым, идея), яғни адам еңбегінің, шаруашылық қызметтің заттай нысанда немесе нәтижесі материалдық-заттай нысанда (материалдық өнім), рухани нысанда не бейматериалдық-зияткерлік, рухани, ақпараттық нысанда (зияткерлік өнім, ғылыми ашылым, идея) не орындалған жұмыстар мен көрсетілген қызметтер түрінде бейнеленген нәтижесі.

Өнім сапасы - өнімнің сатып алушының белгілі бір қажеттерін қанағаттандыруға жарамдылығын сипаттайтын сапалық қасиеттерінің жиынтығы және тиімділігінің өлшемі. Өнім сапасының көрсеткіштері абсолюттік, салыстырмалы немесе меншікті көрсеткіштер болуы мүмкін. Өнімнің сапалық қасиеттері өнімнің өндірістік және тұтынушылық қасиеттері болып бөлінеді. Өнімнің өндірістік қасиеттері оны әзірлеу барысында қалыптасады және оған өнімді дайындау сатысында қол жеткізіледі. Өнімнің тұтынушылық қасиеттері тұтынушылардың нақты сұранымын қанағаттандыруға бағытталған. Қолданыстағы стандарт талаптарына сай келетін өнім тұтынуға жарамды деп есептеледі. Осы талаптарға сай келмейтін өнім сапасыз өнімге жатқызылады. Жоғары сапалы өнімде жақсартылған немесе жаңа тұтынушылық қасиеттер болуға тиіс және өнімділік, беріктік, төзімділік, материал сыйымдылығы, энергия сыйымдылығы, шикізат шығыны жөнінен орташа көрсеткішпен салыстырғанда елеулі сапалық және сандық көрсеткіштерге ие болуға тиіс. Өнім сапасына қойылатын талаптарды тұтынушылар (тапсырыс берушілер), сарапшылар, дайындаушылар, сондай-ақ мемлекеттік органдар қалыптастырады және тиісті нормативтік-техникалық құжаттар мен шарттарда баянды етіледі. Қолданыстағы заңдар тұтынушылардың мүдделерін көздей отырып, қоғамдық өндіріске қатысушылардың ғылыми-техникалық, өндірістік, құрылыс, ауыл шаруашылық өнімдерінің, көлік, жабдықтау, сауда, т. б. қызмет түрлерінің сапасын қамтамасыз етумен байланысты міндеттерін айқындап, заң жүзінде бекітеді.

Өндіріс шығындарының классификациясы

Жоғарыда келтірілген схемаға мынадай тұжырым жасауға болады. Бухгалтерлік шығындар - өнімнің белгілі бір мөлшерін өндіруге нақты жұмсалған өндіріс факторларының шығындары жатады. Онда факторлар сатып алынған бағамен көрсетіледі. Кәсіпорын шығындары бухгалтерлік және статистикалық есеп беруде өнімнің өз құны түрін алады.

Экономикалық шығындар ресурстардың сиректігіне және оларды балама пайдалану мүмкіндіктеріне негізделеді. Тауар өндіру үшін алынған ресурстардың экономикалық шығындары, оларды өте қолайлы пайдаланып өндірген құнға тең болады. Бұлар айқын және айқын емес шығындар болып бөлінеді.

Айқын шығындар - өндіріс факторларымен жабдықтаушыларға айқын ақша формасындағы төлем түрінде жұмсалатын шығындар. Оларға ресурстарды сатып алу шығындар; жұмысшылар; қызметкерлерге жалақы төлеу, көлік шығындары т. б.

Айқын емес шығындар - өндірісте пайдаланылған фирманың өз иелігіндегі ресурстардың құнын айтады; ғимараттардың жалға берілмеу шығындары т. б.

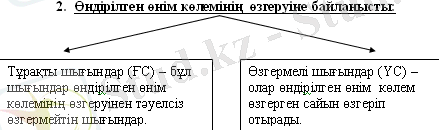

Өндірілген өнім көлемінің өзгеруіне байланысты:

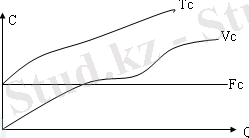

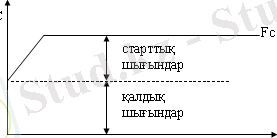

Тұрақты шығындар - (FC) белгілі уақыт аралығында өндіріс пен өткізу көлемінің өзгеруіне байланысты емес шығындарды атаймыз. Тұрақты шығындардың графикалық бейнесін бөлігіне паралельді түзу сызық көрсетеді.

Тұрақты шығындарға: облигациялық заем, міндетті төлемдер, ренталық төлемдер; ғимараттар мен жабдықтардың амортизациялық төлемдерінің бөлшегі; сақтандыру жарналары, жұмысшылардың еңбек ақысы т. б. Олар старттық (бастапқы) және қалдық шығындар болып бөлінеді. Старттық шығындарға - өндіріс пен өткізудің қайта басталуымен байланысты жұмсалатын тұрақты шығындардың бір бөлшегі жатады. Бұл шығындарды координата осінде көруге болады.

Қалдық шығындар дегеніміз - өндіріс пен өткізу белгілі бір уақытта толық тоқтағанына қарамастан жұмсалатын кәсіпорындардың тұрақты шығындардың бір бөлігін жатқызуға болады.

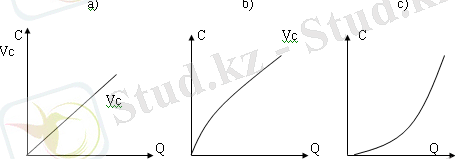

Өзгермелі шығындар (VC) - белгіленген мерзімде өнімді өткізу мен өндіру көлеміне тікелей байланысты шығындар. Оларға жалақы, шикізат отын, көлік қызметіне, электр жүйесіне шығындар. Ол шығындарды кәсіпкер өндіріс көлемін өзгерте отырып болжай алады. Өзгермелі шығындар 3 түрге бөлінеді:

1. Пропорционалды өзгермелі шығындар - егер көлемі мен шығындарының өзгерісіне пара-пар келсе қалыптасады.

2. Дегерессивтік өзгермелі шығындар - шығындардың салыстырмалы өсуі өндіріс көлемінің салыстырмалы көбеюінен аз болған жағдайда қалыптасады.

3. Прогрессивтік өзгермелі шығындар - өзгермелі шығындардың өсуі өндіріс көлемінен артық болған жағдайда орындалады.

3. Кәсіпорынның жалпы шығыны (ТС) деп тұрақты және өзгермелі шығындарының қосындысынан тұрады.

Өнімнің жаңа бірлігімен бірге, жалпы шығындар өзгермелі шығындардың сомасындай шамаға өсіп отырады. Кәсіпкер үшін өнімнің бір бөлігін өндіруге жұмсалған шығындардың маңызы зор. Ол орташа шығындар деп аталады.

4 Өндірістің тиімділігін және табыстылығын анықтайтын шығындар:

4. 1. Өнім өндірісінде бір данаға шыққан шығындарды білу үшін орташа шығындар есептелуі:

- орташа тұрақты шығындар;

- орташа өзгермелі шығындар;

- орташа жалпы шығындар.

Осы көрсеткіштер арқылы фирманың пайдасын анықтауға болады:

1. Егерде тауардың бағасы (Р) орташа шығындардан (АТС) кем болса, яғни Р<АТС, фирма шығынға қалады.

2. Егер тауардың бағасы (Р) орташа шығындардан (АТС) артық болса, Р>АТС, фирма әр бір тауардан осы айырмашылық көлемде пайда алады.

3. Егер баға орташа шығындарға тең болса, яғни Р=АТС, фирма нолдік жағдайда болады, пайда да алмайды, шығынға да қалмайды.

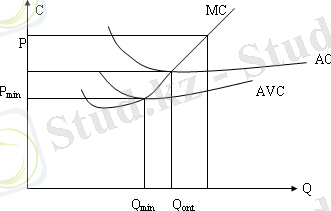

1. 1. Өнім өндірудің ең жоғары деңгейін анықтау үшін шекті шығындар МС есептеледі .

Шекті шығындар - бұл қосымша өнімге шыққан қосымша шығындар. Өндіріс көлемі бір өлшемге өскен немесе кеміген кезде жалпы шығындардың өсуі немесе азаюы. Шекті шығындардың көмегімен өндірістегі алынатын пайданың ең жоғары деңгейі анықталады. Ол үшін шекті шығындар орташа шығындар және тауар бағасымен салыстырылады.

Өндірістің қысқа мерзім кезеңінде кейбір факторлар өзгермейді. Сондықтан өндірілген өнім көлеміне байланысты шығындар тұрақты және өзгермелі түрде болады.

Тұрақты (ҒС) шығындар - фирма өнім өндірмеген жағдайда да төленетін шығындар. Өзгермелі (VС) өнім көлемі өзгерген сайын өзгеріп отыратын шығындар (шикізатқа, жұмысшылардың жалақысына т. б. кететін шығындар. )

1. МС= ТС , мұнда: МС-шекті шығындар,

Q Q = өндірілген өнім саны.

3. АС = ТС ,

Q АС - орташа жалпы шығындар.

4. АҒС = ҒС . АҒС- орташа тұрақты шығындар.

Q

2. АVС = VС АVС - орташа өзгермелі шығындар.

Q

Фирма тұрақты шығындарын өтеген соң қысқа мерзімнен ұзақ мерзім кезеңге ауысады. Мұндай жағдайда кәсіпорын іс-әрекетін жалғастыратын болса, фирманың барлық шығындары өзгермелі болады.

Егер өнімнің қосымша бірлігін өндіру шығыны сату бағасынан арзан болса, онда шекті шығындар фирманың өнімінің бағасымен теңескенше, фирма өндірісті кеңейте береді.

Қысқа мерзімде шекті шығындардың қисығы U формада болады, бұл қысқарманы табыстылық заңымен байланысты еселеп өсіп отыратын қосымша күш шектелген немесе тіркелген өндіріс факторларында қолданылады. Оны төмендегі қисықтан көреміз

Бастапқыда шекті шығындар азаюы мүмкін, бұл өндіріс масштабының өсуі табыстылықты өсіретін масштабының эффектісімен байланысты. МС, АС және АVС қисық сызықтарының тәртібі шекті-орташа деп аталатын ережеге бағынады. Осыған сәйкес, шекті шығындар орташа шығындардың барынша төмен мағынасына тең болады.

Яғни MC=minAC

Егер нарықтық баға (Р) фирма белгісімен және оған өндіріс көлемі сәйкес деп есептесек, онда ол өнімді Q ont оның бағасы шекті шығындармен теңескенше өндіруге болады. Одан ары өндіру тиімсіз.

Өнімді өндіруге жұмсалған шығындар жанды еңбек шығындары мен өндіріс құрал жабдықтарының шығындарынан тұрады. Фирма өндіретін өнім бірлігі - зат немесе құн түрінде өндіріс нәтижесін, яғни оның тиімділігін құрайды.

Фирманың басты мақсаты - пайда табу. Пайда дегеніміз - табыс пен шығындардың арасындағы айырмашылық. Табыс дегеніміз - сатқан өнімнен түскен түсім. Шығындарға сәйкес табыстардың бірнеше түрі болады:

1. Жалпы табыс - ТR = PxQ

2. Орташа табыс - АR = TR = P Q

3. Шекті табыс - MR = ТR

Өндірісті ұйымдастыру кезінде әдетте кәсіпкер өндірістік процестің тиімді болуын қалайды. Сондықтан өндірістегі өзгермелі фактордың ықпалын анықтау үшін тиімділік көрсеткіштері қолданылады: жалпы, орташа және шекті өнім. Жалпы өнім (Q) - өзгермелі факторлардың белгілі бір көлемін қолданғандағы өндірілген өнімнің саны.

Орташа өнім (АР) - көрсеткіш жалпы өнімді (Q) өзгермелі фактордың санына бөлумен анықталады:

АР =

мұнда Ғ 1 -өзгермелі факторлар

Шекті өнім (МР) - бұл көрсеткіш жалпы өнімнің (Q) өзгеруін өзгермелі фактордың (Ғ 1 ) өзгеруіне бөлумен анықталады:

Масштаб эффектісі ұзақ мерзім кезеңінде фирманың іс-әрекет процесінде пайда болады. Бұл процесте орташа шығындар мен өндірістің қарқыны өзара байланыста болады. Өндірістің қарқыны өскен сайын белгілі бір кезеңге дейін орташа шығындар азая береді, яғни масштаб эффектісі дегеніміз - өндіріс қарқынының (күш, куаты) өсуі арқылы ресурстардың тиімділігінің артуы, яғни үнемділігінің өсуі. Мұның мағынасы: өндіріс кеңейіп өсе бастағанда, барлық факторлар іске кіріскенде өнімнің саны өсе бастайды да шығындардың азаюына төмендегі себептер әсерін тигізеді:

1. Еңбектің мамандандырылуы. Өндіріс күрделенген сайын, жоғары деңгейлі кәсіптік жұмысшыларға қажеттілік өседі. Осы жағдайда еңбектің өнімділігі де өседі.

2. Басқару аппаратының мамандандырылуы.

3. Капиталды тиімді пайдалану. Фирманың қарқыны өскен сайын, қымбат құрал-саймандарды сатып алу мүмкіншілігі туады.

4. Тәжірибелік жұмыстарға ғылыми зерттеу жүргізу қаржыландырудың артықшылығы.

5. Жарнаманы қаржыландырудың артықшылығы.

6. Тауар өткізуді (сатуды) қаржыландырудың артықшылығы.

Сонымен, осы келтірілген факторлар бір данаға кететін шығындарды азайтуға мүмкіншілік береді. Бірақ та өндіріс қарқыны өсуінің шегі болады. Келесі бір кезеңде өндіріс қарқыны баяулайды да, шығындардың өсімі өндірістің өсуіне әсерін тигізе де алмайды, сонымен бір данаға шаққандағы шығындар өсе бастайды, себебі кәсіпорын өзінің тиімді қарқынының ең жоғары деңгейіне жеткеннен кейін, келесі кезеңдегі өндірістің өсуі шығынға әкеледі де өндірістің жағымсыз жағдайы пайда болады.

Фирманың қысқа мерзімдегі тепе-теңдігі: қазіргі кезеңдегі экономикалық теорияның дәлелдеуі бойынша кәсіпорын пайданы ең жоғары деңгейде (шығындардың ең төмен деңгейі) шекті табыс шекті шығынға тең болған жағдайда алады. (МR=МС) .

Қысқа мерзім кезеңіндегі фирманың тепе-теңдігін 4 типке бөлуге болады:

1. Өзінің орташа өзгермелі шығындарын ғана (АVС=Р) жаба алатын фирманы шектеулі деп атайды. Мұндай фирма аз ғана уақытта ғана шаруашылығын жүргізеді.

2. Баға төмендеген жағдайда фирма бәсекеге түсуге қабілетсіз болады, яғни ағымдағы шығындарын жаба алмаған соң саладан кетуге мәжбүр болады. (АVС >Р) Бұл пайдасыз фирма деп аталады.

3. Егерде баға жалпы орташа шығындардан артық болса (АТС<Р), онда фирма әдеттегіден тыс артық пайда алады. Бұл артық пайда алатын фирма деп аталады.

4. Баға өскен жағдайда фирма ағымдағы шығындармен қатар барлық шығындарын жауып, орташа шамада пайда алатын болса, бұл әдеттегі пайда алатын фирма деп аталады.

Ұзақ мерзім кезінде фирма орташа шығындарын азайту арқылы өндірісін кеңейтуге ұмтылады. Өнімділіктің өсуімен орташа жалпы шығындар азаяды, керісінше өнімділіктің азаюымен орташа шығындар өседі.

ӨНІМ ӨНДІРУ МЕН ӨТКІЗУДІ ТАЛДАУ

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz