Негізгі капиталдың экономикалық мәні, құрамы және амортизациясы

Батыс Қазақстан инновациялық - технологиялық университеті

Тілдер және менеджмент факультеті

Экономика және менеджмент кафедрасы

РЕФЕРАТ

Тақырыбы: «Негізгі капитал»

Орындаған: 231 - тобының студенті Еспосинова Ж. Б

Тексерген: аға оқытушы, Тлесова Ж. А

Орал - 2016 жыл

Жоспар:

І. Кіріспе

ІІ. Негізгі бөлім

1. Негізгі капиталдың мәні, оның құрамы.

2. Негізгі қордың тозуы және оның амортизациясы.

ІІІ. Қорытынды

ІV. Қолданылған әдебиеттер

Кіріспе

Негізгі капитал (негізгі қорлар, айналымнан тыс активтер, негізгі құралдар) - бұл өзінің құнын дайын өнімге біртіндеп, белгілі бір бөліктермен, бірнеше өндірістік цикл ішінде түсіретін және өзінің натуралдық-заттық формасын ұзақ уақыт бойы сақтайтын, жоғалтпайтын еңбек құралдары. Негізгі құралдар өндірістік (өндірістік процесіне қатысатын) және өндірістік емес (тікелей қолдануға арналған, өндірістік процеске қатыспайды: мед. мекемелер, мәдениет үйі, тұрғын үй) болып бөлінеді. Өндірістік қорлар өз кезегінде активті (өндірістік процеске тікелей қатысатын) және пассивті (өндірістік процеске жағдай жасайтын) бөліктерге бөлінеді. Негізгі қорлар натуралдық және ақшалай түрде өлшенеді. Натуралдық баға беру дегеніміз - олардың өндірістік сипаттамасын беру деген сөз.

Қолдану мақсатына қарай негізгі қор түрлері:

1) Ғимараттар (цехтер, қоймалар, т. б. ) ;

2) Құрлыстар (көпір, тоннель, жолдар, т. б. ) ;

3) Тасымалдау қондырғылары (құбырлар, электр тоғын тасымалдау желілері, т. б. )

4) Машиналар және жабдықтар:

а) Күш машиналары және жабдықтары (энергияның түрлерін шығарады) ;

б) Жұмыс машиналары мен жабдықтары (еңбек затына әсер етеді) ;

в) Өлшеу және реттеу аспаптары;

г) Есептегіш техника және т. б.

5) Көлік құралдары;

6) Құрал-сайман, қызмет ету мерзімі 1 жылдан жоғары болатын басқа құралдар) ;

7) Өндірістік және шаруашылық жиһаз;

8) Жұмысшы және өнім беретін мал;

9) Көпжылдық өсімдіктер;

10) Жер құнарлығын өсіруге қажет күрделі шығындар;

11) Басқа қорлар (мысалы кітапханалық қор) .

Қызмет ету мерзімі 1 жылдан кем болатын заттар негізгі қорларға жатпайды

ІІ. Негізгі бөлім

Негізгі қордың экономикалық мағнасы және оның классификациясы

1. Негізгі капиталдың мәні, оның құрамы.

1. Негізгі капитал - бұл материялдық құндылықтың ұзақ кезеңдегі жұмыс істеп тұруы ретіндегі негізгі қорлардың ақшалай бағалануы. Осыған байланысты қорлар өзінің құндылығын өндіретін өнімге жартылай апарады. Қолданып жүрген топтастыруға сай негізгі қорлардың құрамына өндірістік және өндірістік емес объектілер кіреді. Біріншіге жататындар - өндірістің, құрылыстың, ауыл шаруашылығының, автомобиль көлігінің, байланыстың, сауданың және басқа да материялдық өндіріс түрлерінің негізгі қорлары. Өндірістік емес негізгі қорлар - тұрғын үй, коммуналдық шаруашылық, денсаулық, білім, мәдениет, спорт салаларына арналған.

Натуралды-заттық құрама принңипінде негізгі қорлар мыналардан тұрады - гимараттар, құрылыстар, табыстау қондырғылары, жұмыс және күш машиналары мен жабдықтар, өндірістік-шаруашылық құрал-саймандар, жұмыс және өнімді мал, көпжылдық егістер, шаруашылықтың ішкі жолдары, сол сияқты кәсіпорындардың, мекемелердің меншігіндегі жер төлімдері.

Өндірісіне процесіне қатысу дәрежесінде негізгі қорлар активтік және пассивтік болып бөлінеді. Актив бөлігі (машиналар, жабдықтар) тікелей өндіріске, өнімнің мөлшері мен сапасына (қызмет) ықпал етеді. Пассивтік элементтер (гимарат, құрылыс) өндірістік процестер үшін қажетті жағдай жасайды. Кәсіпорынның негізгі өндірістік қорлары өндірістік ауспалы айналымын жасайды. Ол мынадай сатылардан тұрады: негізгі қорлардың тозуы, амортизаңия, негізгі қорларды толық қалпына келтіру үшін қаражаттың қорлануы, оларды күрделі қаржы жұмсау арқылы ауыстыру.

Негізгі қорлардың кез келген объектілері табиғи және сапалық тозуға ұшырайды, яғни адам күшімен, техникалық және экономикалық факторлардың ықпалы арқылы олар өзіндік ерекшелігін, үлгісін бірте-бірте жояды, жарамсыздыққа әкеледі, сөйтіп алдагы кезде оз бернеледін орындауға мүмкіндіктері болмайды. Табиғи тозу жөндеу, қайта құру және негізгі қорлары жаңғырту арқылы ішінара қалпына келеді. Сапалық тозу ескерген негізгі қорлар өзінің конструкңиялық, өнімділік, үнемділік, шығарылған өнімнің сапасы жөнінен жаңа үлгіден қалып қоятын білдіреді. Сондықтан, негізгі қорларды әсіресе, олардын активтілік бөлігінен дүркін-дүркін ауыстырып отырудын қажеттілігі туады.

Осыған байланысты қазіргі экономикада айырбастаудың анықтаушылық қажеттіліктің басты факторы - сапалық тозу болып табылады. Кәсіпорынның негізгі міндеті болып саналатыны - ол негізгі өндірістік қордың шамадан тыс ескіріп қалмауына жол бермеу (әсіресе, активтік бөлігі), себебі, олардың жеке және сапалық тозуының деңгейі және кәсіпорынның жұмысының нәтежиесі осыған байланысты болады.

2. Негізгі қордың тозуы және оның амортизациясы.

Негізгі қорларды пайдалану барысында олар тозады. Тозудың екі түрі бар - табиғи және моральды тозу. Табиғи тозу дегеніміз - негізгі қорлардың бастапқы тұтынушылық бағасын бірте - бірте жоғалтуы деп түсінеміз. Моральды тозу - машиналар мен қондырғыларды қалпына келтіруге қажетті қоғамдағы шығындардың қысқыруы арқасында олардың құнының төмендеуі. Амортизация - негізгі қорлардың тозуын, олардың құнының қандай да бір бөлігін өнімді шығару шығындарына қосу арқылы ақшалай қалпына келтіру.

Негізгі қорлар құрылымының өзгеру бағытын зерттеп, күрделі талдау жасау үшін және оларды іс - жүзінде пайдалану тиімділігін арттыру жолдарын анықтау үшін жасалған сараптаумен қатар басқа да топқа бөлу қолданылады.

Негізгі өндірістік қорлардың белсенді бөлігінің көп үлес салмағы оның құрылымының озықтығын жалпылама түрде сипаттайды. Ол саланың бірлестіктің, кәсіпорынның, цехтың, телімнің, негізгі қорлардың жалпы құнына қатысты белсенді бөлігінің (машиналар, аппараттар, аспаптар, құрал- жабдықтар және т. с. с. ) пайыздың үлесін бейнелейді.

Негізгі қорлардың бастапқы құны дегеніміз - бұл негізгі капиталды салуға, сатып алуға, әкеліп жеткізуге, орнатуға кеткен шығындардан сондай - ақ сатып алу барысында төленген салық соммаларының, құрылысты салу кезінде алынған несие үшін төленетін пайыз соммалары мен бұл құралды белгілі мақсатқа пайдалану үшін жұмсалған кез - келген шығындардың жиынтығы.

Негізгі қордың қызмет ету мерзімінің ұзақтығына, оның біртіндеп тозуына және ұдайы өндірістің өзгеріп тұруына байланысты негізгі қорлардың құнын бағалаудың келесі әдістерге қолданылады:

• Бастапқы құны бойынша;

• Ағымдағы құны бойынша;

• Т еңдестік құны бойынша;

• Сатылу (келісілген) құны бойынша;

• Қолдық құны бойынша.

Негізгі қорлардың қайта бағалау (индексациялау) оның осы кездегі, яғни бүгінгі күні жасауға кететін құнына байланысты анықталады. Бұл негізгі капиталдың қалпына келтіру құны деп аталады. Кәсіпорындар мен ұйымдарда негізгі капмталды тиісті түрде қайта бағаланғаннан бастап оларды теңсіздікті қалпына келтіру есептейді. Негізгі капиталдың теңсіздік құны негізгі еапиталдың бастапқы немесе ағындағы құнының жинақталған амортизациясы мөлшерін алып тастағандағы қалған құн.

Негізгі қорлардың табиғи және сапалық тозу олардың құнының экономикалық орнын толтыру амортизациялық аударым түрінде өнім өндіруге кеткен шығындарға қосылады. Сонымен, амортизация - бұл шығарылатын өнімге негізгі өндірістік қор құнының бірте - бірте ауысуы. Ол ақшалай қаражаттың қорлану мақсатында негізгі қорлардың толық және ішінара қалпына келтіру үшін іске асырылады.

Нарықтық қатынастар жағдайында амортизациялық аударымның мөлшері кәсіпорынның экономикасына елеулі қосылысын білдіреді. Бірінші жағынан амортизациялық аударымныц тым жоғарғы деңгейі өндіріс шығындарының мөлшерін көбейтеді, осыған орай өнімнің бәсекеге жарамдылығы томендейді, алатын пайдасының мөлшері де азаяды. Сол себепті кәсіпорынның эканомикалық дамуының ауқымды деңгейі қысқарады.

Екінші жағынан, амортизациялық аударымның кемітілген үлесі негізгі қорды сатып алуға құралған қаржының айналым мерзімін ұзартады, ал бұл олардың ескеріп қалуына әкеп соғады. Міне, осының салдарынан бәсекеге жарамдылығы төмендеп, өздерінің рыноктағы жайғасымы ысырып болады.

Амортизациялық аударымды өтелім мөлшеріне және өзінің балансында тұрған негізгі құрал - жабдықтардың баланстық құнына сәйкес кәсіпорын ай сайын жасап отырады. Өтелім мөлшері мемлекет белгілеген негізгі қорлардың құнын өтеудің мөлшерінің жылдық саласын анықтайды. Басқаша айтқанда, өтелім мөлшері бұл жылдық амортизациялық аударымның негізгі өндірістік қорлардың құнына процент есебіндегі қатынасы.

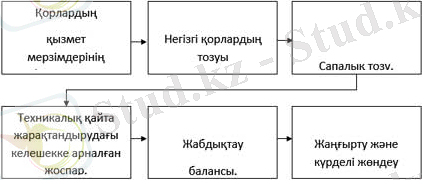

Амортизация мөлшері негізгі қорлардың құнын өтеудегі жылдық проценті болып есептеледі. Ол экономикалық тұрғыдан негізделіп, негізгі қорлардың өз уақытында орнын толтырып тұруы қажет. Оларды есептегенде сәйкес негізгі қорлардың қызмет мерзімдерін мына төмендегі факторларға сай дұрыс анықтау өте қажет.

• Негізгі қорлардың төзімділігі;

• Сапалық тозу (бірінші және екінші түрлері)

• Техникамен қайта жарақтандырудағы келешекке арналған жоспар;

• Жабдықтау балансы;

• Жаңғырту және күрделі жөндеу мүмкіндігі.

Кәсіпорын негізгі қорлар жөнінде пайдаланатын есептеу техникаларын, жаңа үдемелі материалдар, аспаптар мен жабдықтарды шығаруды ұлғайту үшін тездетілген төлемді қолдануды мүмкін, ол ескерген техникаларды жалпылама өзгертетін жағдайда өнімдерді экспаорттауды кеңейту.

Амротизацияны бір қалыпты есептеп шығару әдісі. Амортизация жүйесінде амортизациялық жеңілдіктер маңызды элемент болып табылады. Олар негізінен эканомикалық дамыған елдердің шаруашылық тәжірибиесінде пайдаланылады.

Амортизациялық жеңілдіктер, негізінен мемлекетпен белгілі бір кезеңге бекітіледі және олардың қолданылу аумағы едәуір кең болады.

Амортизациялық жеңілдіктер:

• ҒТР ынталандыруға және ұлттық эканомика үшін аса маңызды өнімдер шығаруға бағытталған жеңілдіктер;

• Халық шаруашылығы салалары мен оларды дамытуға бағытталған жеңілдіктер;

• Жекелеген меншік түрлері мен кәсіпкерлік қызмет түрін ынталандыруға арналған жеңілдіктер.

Негізгі капиталды тиімді пайдалану кәсіпорынға түсетін пайданы арттырудың маңызды шарты болып табылады.

Негізгі капиталды барынша толық пайдалану өндіріс көлемін арттыра отырып, жаңа өндіріс қуаттарын жаңартуға деген қажеттілікті төмендетуге алып келеді, демек кәсіпорынның пайданы одан әрі дұрыс пайдалануына әкеліп соқтырады.

Негізгі қорларды пайдалану жағдайы мен дәрежені өндірістік техникалық деңгейін, оның даму қарқыны мен ауқымын, оның тиімділігін көрсетеді.

Негізгі қорларды пайдаланудың шынайы көрінісін жеке және жалпы көрсеткіштері жүйесі арқылы анықтауға болады.

Негізінен өндірістік қорларды пайдаланудың барлық көрсеткіштерін 3 топқа біріктіруге болады.

• Негізгі өндірістік қорларды уақыт бойынша пайдалану деңгейін бейнелейтін экстенсивті пайдалану көрсеткіштері.

• Негізгі өндірістік қорлардың өнімділік бойынша пайдалану деңгейін бейнелейтін қарқынды пайдалану көрсеткіштері.

• Барлық қарқынды және экстенсивті факторлардың жиынтық нәтижесін ескеретін негізгі қорлардың интегралдық пайдалану көрсеткіштері.

Қорытынды

Кез-келген кәсіпкер өз бизнесін тиімді жүргізуі үшін ең алдымен табыс әкелетін активтері болуы шарт, яғни негізгі капиталсыз мақсатын жүзеге асыра алмайды. Нарықтық экономиканың маңыздылығын еңбек өнімділігінің, өндіріс тиімділігінің өсуін ынталандырушы құрал ретінде қарастырсақ, осы жағдайлардың ішінде өндіріс тиімділігінің негізгі бағыттары мен олардың өсуіне әсер ететін факторлар және оларды анықтау әдістеріне басты назар аударылуы тиіс. Өндіріс тиімділігін анықтайтын маңызды критерийлер мен тиімділік көрсеткіштерін дәл анықтай білу керек. Кәсіпорындағы өндіріс тиімділін бағалауда ең алдымен оның негізгі өндірістік қорының көрсеткіштерінің алатын орны ерекше. Жалпы кәсіпорында өнім өндіру процесі үш фактор арқылы жүзеге асырылады: еңбек, еңбек құралы және еңбек пәні. Еңбек құралы ( машина, құрал-жабдық, инструменттер және т. б) және еңбек пәні (шикізат, материал) - өндірістік қордың заттық мазмұнынын біріктіретін өндіріс құралдарын құрайды. Өндірістік қордың эканомикалық мазмұны - бұл өнімнің құнының қалыптасуына қатысатын өндіріс құралы, ол өндіріс процесіндегі алатын орнына байланысты негізгі және айналым болып бөлінеді.

Кез-келген кәсіпорынның материалдық-техникалық базасының сипаты ондағы еңбек құралдарымен анықталады. Еңбек құралдары және ғимараттар мен құрылыстар кәсіпорынның материалдық техникалық базасының маңызды элементі болып табылады.

Экономика ғылымы барлық әртүрлі машина, ғимараттар, құрылыс, құрал-жабдықтарды "негізгі капитал" деген экономикалық категорияға біріктіреді. Бұны адам еңбек құралы ретінде пайдалана отырып өз қажеттілігін толығымен қанағаттандырады.

"Капитал" терминінің түсінігі мен мағынасын экономика ғылымдарының барлық ірі мектептер мен бағыттарының өкілдері түсіндіруге тырысты. Капитал теориясының қалыптасуының ұзақ тарихы бар. А. Смит капиталды зат немесе ақшаның жинақталған қоры деп сипаттайды. Ал Д. Рикардо оны өндіріс құралы ретінде қарастырды: " ертедегі адамның қолындағы таяғы мен тасы оған қазіргі машина мен зауыт сияқты капитал элементі болып көрінді" дейді. К. Маркс өзінің алдындағыларға қарағанда капиталды әлеуметтік сипаттағы категория ретінде түсіндіреді. Ол "капитал - бұл қосымша құнды тудыратын, өз-өзінен "өсетін құн" "деді. Өсу құны ол тек қана жалдамалы жұмысшылар еңбегі деп есептеді. Сондықтан Маркс капиталды - бұл ең алдымен қоғамның әр түрлі қабаттары арсындағы белгілі қарым- қатынас, соның ішінде жалдамалы жұмысшылар мен капиталистер арасындағы деп қарастырады. Америкалық экономист Ирвинг Фишердің (1867-1947ж. ж) пікірі бойынша, капитал табыс ағымына айналатын қызмет ағымын тудырады. Қандай да бір капиталдың қызметі қаншалықты жоғары бағаланған сайын, ол соншалықты жоғары табыс әкеледі . Сондықтан капитал деңгейін одан алынған табыс деңгейі негізінде бағалау керек.

Жалпы, капитал - бұл өндіріске ресурс ретінде пайдаланылатын материалдық және ақшалай түрдегі интеллектуалдық құралдар. Капитал ұғымына қазіргі таңда экономистер бірнеше анықтама береді. Кәсіпорында бухгалтерлер капиталды фирмадағы барлық активтер (құралдар) десе, кейбір экономистер капиталды нақты (физикалық, өндірістік), яғни өндіріс құралдары түрінде және ақшалай, яғни қаржылық формада, ал кейде тауарлық капитал, яғни тауар түріндегі капитал деп қарастырады. Нақты капитал негізгі және айналым капиталы деп бөлінеді.

Қазіргі таңда экономикалық әдебиеттерде «негізгі капитал» ұғымы көп кездеседі: кейбір экономистер бұл терминді "негізгі қор"деп қарастырса, енді бірі "негізгі капитал" деп қарастырады. Біздің пікірімізше екінші көзқарас дұрыс секілді. Өйткені жоғары табыс алуға үмтылатын және өндірістің капиталистік әдісі үшін де сипатты нарықтық экономиканың талаптары мен мақсаттарына сәйкес келеді. Бұған дәлел ретінде мынаны айтуға болады: жоспарлы экономикада негізгі қорлар мемлекет иелігінде болып, қоғам үшін жұмыс атқарды, ал қазіргі кезде барлық компаниялар негізгі қорларды тиімді пайдалану арқылы жоғары табыс алуға ұмтылады, сондықтан өндіріс құралдарын пайдалану кәсіпорын иесіне табыс әкелетіндіктен осы жерден "негізгі қор" ұғымы "негізгі капитал" ұғымына айналады.

Қазақстандағы бухгалтердік стандартта негізгі құралдарды материалдық өндіріс саласында да, өндірістік емес салада да еңбек құралы ретінде ұзақ мерзім бойы қолданылатын материалдық активтер деп қарастырады. Орыс экономисті Л. Т. Гиляровский: негізгі құралдар - ұйымда ұзақ уақыт болатын жылжымалы және жылжымайтын мүліктердің жиынтық құны деп түсіндіреді.

Ал кейбір әдебиеттерде негізгі қорларға ұзақ уақыт кезеңінде натуралдық формасын өзгертпей қызмет атқаратын, өзінің құнын бөлшектеп жоғалтатын материалдық-заттық құндылықтар деп анықтама береді.

Кәсіпорынның негізгі өндірістік қоры - кез-келген өндірістік кәсіпорынның материалдық техникалық базасын сипаттайды. Кәсіпорынның өндірістік қуаты, еңбектің техникалық жарақтану деңгейі олардың көлеміне байланысты. Негізгі құралдардың жиынтығы және еңбектің жоғары техникалық жарақтануы еңбек процесін байытады, еңбекке шығармашылық сипат бере отырып, қоғамның мәдени-техникалық деңгейін көтереді.

Сонымен, негізгі құралдар - өндіріс процесінде жасалған, тауар өндіру, нарықтық және нарықтық емес қызметтер көрсет үшін өзгермейтін табиғи заттай нысанда уақыттың ұзақ кезеңі ішінде бірнеше рет немесе үнемі қолданылып, біртіндеп өз құнын жасалынатын өнімдер мен қызметтерге көшіретін кәсіпорын байлығының аса маңызды бөлігі.

Сіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz