Қызметкерлердің дебиторлық берешектері мен өзге қысқа мерзімді активтердің есебі: теориялық және ұйымдастырушылық аспектілері

МАЗМҰНЫ

КІРІСПЕ 3

1 ҚЫЗМЕТКЕРЛЕРДІҢ ДЕБИТОРЛЫҚ БЕРЕШЕКТЕРІНІҢ ЖӘНЕ ӨЗГЕ ДЕ ҚЫСҚА МЕРЗІМДІ АКТИВТЕРДІҢ ЕСЕБІНІҢ ТЕОРИЯЛЫҚ АСПЕКТІЛЕРІ . . . 5

1. 1 Дебиторлық берешектер түсінігі, түрлері, танылуы мен бағалануы 5

1. 2 Қызметкерлердің дебиторлық берешектрінің және өзге де қысқа мерзімді активтердің есебінің нормативтік-құқықтық реттелуі 11

2 ҚЫЗМЕТКЕРЛЕРДІҢ ДЕБИТОРЛЫҚ БЕРЕШЕКТЕРІНІҢ ЖӘНЕ ӨЗГЕ ДЕ ҚЫСҚА МЕРЗІМДІ АКТИВТЕРДІҢ ЕСЕБІН ҰЙЫМДАСТЫРУ 14

2. 1 Қызметкерлердің дебиторлық берешектерінің есебін ұйымдастыру және құжаттарды рәсімдеу 14

2. 2 Өзге де қысқа мерзімді активтерді есепке алу 20

2. 3 Дебиторлық берешектер есебін жетілдіру 23

ҚОРЫТЫНДЫ 29

ҚОЛДАНЫЛҒАН ӘДЕБИЕТТЕР ТІЗІМІ 31

КІРІСПЕ

Нарықтық экономика кезінде кәсіпорындардың қаржы-шаруашылық жұмыс арттыру процесінде тұрақты түрде қарсы агенттермен, бюджетпен, салық мекемелерімен есеп айырысуды жүргізу қажеттілігі туады. Өнімдерді тиеп жіберген уақыттан, кәсіпорынға төлем қаражаты түскен уақытқа дейін кәсіпорын дебиторлық берешек түрінде әрекетсіздікте болады, оның деңгейі көптеген факторлармен анықталады: өнімнің түрімен, нарық сиымдылығымен, өндірілген өніммен нарықтың молықтырылу деңгейі, шарттың жағдайы, кәсіпорынның қолданатын есеп айырысу жүйесі және басқалар.

Қазіргі мың құбылып өзгеріске ұшырап отырған нарықтың шарттарына сәйкес дебиторлық берешек есебі маңызды роль атқарады. Шаруашылық қызмет барысында компаниялар сатып алынған тауар бойынша мердігерлер мен тапсырыс берушілер жасаған жұмыстары мен көрсетілген қызметтері бойынша, тағы басқа заңды және жеке тұлғалармен есеп айырысу жүргізіп отырады. Ұйымның берілген айналым құралдарынан қосымша алынған қаржы бойынша есеп айырылысу керектігі де туады. Сондықтан шаруашылық және қаржылық қызметінде дебиторлық берешекті өз уақытымен жабу және оның ұқыпты жүргізілген есебі маңызды орын алады. Сонымен қатар дебиторлық берешек өндірістік шаруашылық қызметінің ұйымдастырылуында да маңызды роль атқарады, өйткені есеп айырылысудың негізгі бөлігі қолма- қол ақшасыз жүргізіледі және қызметтер мен тауарлар есеп айырылысудан бұрын алынады, көрсетіледі. Дебиторлық берешектің туындауы, сәйкесінше олардың есеп және қаржылық есеп беруде пайда болуы біріншіден есеп жүргізілуінің қолданыстағы ережелері мен табысты мойындауда қолданылатын принциптеріне және екіншіден жоспарда күтілетін және алынған табыстың толық есебін жүргізумен және оған байланысты қаражаттың түсуі мен қаржылық құралдың қозғалысына жүргізілген бақылауға байланысты, үшіншіден қатаң бақылау жасаудың міндеттілігі салық органдарының салықтар мен салық салынатын табыс сомаларының деңгейіне тұрақты бақылау жүргізуінен туады.

Сатып алушылармен есеп айырысу сөзсіз қысқа және ұзақ мерзімді дебиторлық берешекке әкеледі. Бұл берешек тауарларды жеткізу, жұмыстарды орындау немесе қызмет көрсетудің күні мен шығару күні немесе алу күндерінің сәйкес келмеуіне негізделген.

Дебиторлық берешек - бұл ұйымның мүлкін құрамына кіретін әр түрлі негізде пайда болатын құқықтық қатынастарда оның борышкерлері болып табылатын басқа адамдар қойылған мүліктік талаптар.

Дебиторлық берешек өнiм немесе тауардың жүктелген, жұмыстардың орындалғаны, қызметтердің көрсетілгені, бірақ сатып алушылардың әлі де төлем жасамағаны немесе сатушы-кәсіпорынға қаражаттардың аудармағаны туралы дебиторлық берешекті куәландырады. Дебиторлық берешектiң бар болуы айналымнан қаражаттардың кетуі немесе жұмсалуын сипаттайды. Сондай-ақ қарыз сомасының төмендеуі - көп жағдайда ол жағымды кездер бол бермейді, себебі кейде ақша қаражаттары есептесулерге емес, қоймада жиналып қалған дайын өнімге жұмсалады. Дебиторлық берешектерді уақыты алып отыру - кәсіпорынның жағымды қаржылық жағдайын қамтамасыз етудің қажетті шарты болып табылады. Дебиторлық берешектердің және оның баламаларын дұрыс ашып көрсету мен топтастыру кәсіпорынның нақтылы қаржылық жағдайын бағалау үшін қажет. Ол үшін кәсіпорынның бухгалтерлік есебінде дебиторлық берешегін уақыты әрі нақтылы көрсетіп отыру қажет.

Курстық жұмыс тақырыбының өзектілігі дебиторлық берешектің өзгеру динамикасы, және өзге де қысқа мерзімді активтердің есебі, олардың құрамы мен құрылымы, сапасын, қарқындылығы мен ұлғаюы немесе қысқаруының айналымдағы активтерге салынған капитал айналымына әсер етуін зерттеу қажеттілігінде.

Курстық жұмыстың мақсаты - қызметкерлердің дебиторлық берешегін және өзге де қысқа мерзімді активтердің есебін қарастыру.

Осы мақсатқа сәйкес төмендегі міндеттер қойылған:

- дебиторлық берешектер түсінігі, түрлері, танылуы мен бағалануын ашып көрсету;

- қызметкерлердің дебиторлық берешектрінің және өзге де қысқа мерзімді активтердің есебінің нормативтік-құқықтық реттелуін зерттеу;

- өзге де қысқа мерзімді активтерді есепке алуды қарастыру;

- дебиторлық берешектер есебін жетілдіру жолдарын ұсыну.

Курстық жұмыстың теориялық және әдістемелік негізі ретінде Қазақстан Республикасының заңнамалық құжаттары, бухгалтерлік есепті реттеуші қолданыстағы нормативтік-құқықтық актілер, сонымен қатар отандық ғалымдардың еңбектері алынды. Олардың ішінде: Құдайбергенов Н. А., Нұрсейітов Е. О., Назарова В. Л., Тайгашинова К. Т., Проскурина В. П., Толпаков Ж. С., Миславская Н. А. және т. б.

1 ҚЫЗМЕТКЕРЛЕРДІҢ ДЕБИТОРЛЫҚ БЕРЕШЕКТЕРІНІҢ ЖӘНЕ ӨЗГЕ ДЕ ҚЫСҚА МЕРЗІМДІ АКТИВТЕРДІҢ ЕСЕБІНІҢ ТЕОРИЯЛЫҚ АСПЕКТІЛЕРІ

1. 1 Дебиторлық берешектер түсінігі, түрлері, танылуы мен бағалануы

Дебиторлық қарыз дегеніміз (латын тілінен debitium- аударғанда қарыз, міндеттеме, берешек деген мағына береді) берілген компания алдында басқадай тұлғалардың қарыз болуы. Оның мәні есепте кәсіпорынның мүлігі, яғни қарыздарды талап етілетін бекітілген мөлшері бар ақшалай сомманы немесе тауарларды алу болып келеді. Дебиторлық қарыздың заңды құқық анықтамасы ретінде ақшалай төлемді кез-келген валютада талап ету және қабылдап алу болады.

Дебиторлық берешек - кәсіпорын алдында пайда болған міндеттеме, ол шаруашылық іс әрекет нәтижесінде (активтер берілгенде) пайда болады, шот-фактурамен расталады. Дебиторлық берешек қысқа мерзімді және ұзақ мерзімді болып танылады. Дебиторлық берешектерге сатып алушылармен тапсырыс берушілер, еншілес кәсіпорындар мен бірлескен ассоциациялық ұйымдардың, филиалмен құрылымдылық бөлімшелердің берешегі, қызметкерлердің берешегі, жалдау бойынша берешекпен өзге де берешектер жатады.

Кәсіпорында дебиторлық берешектер негізгі қызметтердің сатып алушылары және негізгі емес қызметтердің болып танылады. Ал, бухгалтерлік есепке дебиторлық берешектерді мойындау және бағалау қажет. Мойындау дегеніміз шаруашылық операцияның нақты жасалғаны (шот-фактура жазылғаны), шаруашылық операцияның нақты жасалғанынан дебиторлық берешектер пайда болды деген сөз (мойындау) және бұл дебиторлық берешектің сомасының мөлшері (бағалау) . Келісім шарт бойынша белгіліген мерзімге төлемге талап етіп отырған сома дебиторлық берешектің бағалануы болып танылады. Төлем мерзімдегі пайызсыз міндеттелген сома номиналдық құн болып есептеледі.

Саудадағы дебиторлық қарыз - қарапайым шаруашылық қызметте көрсетілген тауарлар мен қызметтер үшін клиенттер төлейтін соммалар. Бұл қызмететің 2 түрі болады: алуға тиісті шоттар - сатып алынған тауарлар үшін төленентін сомма немесе алуға тиісті вексель және оның төлеуге тиісті құжаттық рәсімдеу [1, 78 б. ] .

Басқадай қасиеттердің түрлерінде мысалы кәсіпорынның филиалдары немесе қызметкерлеріне аванс беру, шығын немесе залалдарды жабуға арналған депозиттер, төлем кепілдігі ретіндегі депозиттер, алуға тиісті сыйақылар мен дивиденттер, салықтарды төлеу бойынша өкілетті мекемелерге шағым жасау және т. с. с қызмет түрлерінде саудалық емес дебиторлық берешек орын алады.

Мерзімі 1 жылға дейін көрсетілген қызметтер үшін, өндірілген материалдар үшін сатып алушылармен есептесу қысқа мерзімді дебиторлық қарыз болып табылады. Ал мерзімі 1 жылдан аса көрсетілген қызметтер үшін немесе өндірілген активтер үшін сатыпалушылармен есептесу ұзақ мерзімді дебиторлық берешек болып табылады.

Дебиторлық қарыз - айналым капиталының маңызды компоненті. Егерде бір кәсіпорын келесі кәсіпорынға товар сатса, онда сатылған тауардың құны бірден төмендейді. Дебиторлық қарыз иемденуге құқы бар заңды құқықтармен байланысты кәсіпорын активтері болып табылады.

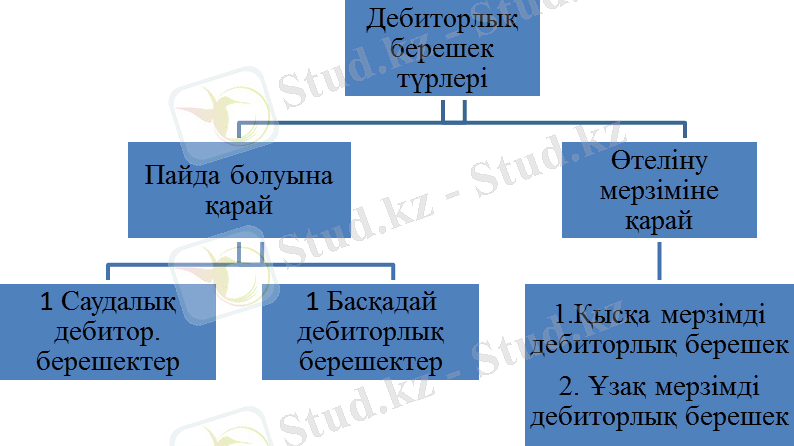

Дебиторлық қарыздардың келесідей түрлері болады (Сурет 1) :

- Саудалық дебиторлық берешек.

- Басқа да дебиторлық берешек

Сурет 1. Дебиторлық берешектердің түрлері

Жалпы активті мүлік, құндық бағасы бар, мүлікшілік және субъект құқығы деп түсінеміз. Активке айналған болашақ экономикалық пайдалылық -субъектінің ақшалай қорлар ағымына потенциалды, тікелей және жанама салымдар болып табылады. Сонымен бірге, дебиторлық қарыз - бұл активке айналған және иемденуге құқы бар, заңды құқықтармен байланысты болашақ экономикалық пайда.

Дебиторлық қарыз активінің негізгі 3 сипаттамасы бар:

- ақшалай құралдардың өсімін тікелей және жанама құруға қабілеттілікті қамтамасыз ететін, болашақ пайданы туындатады.

- активтер шаруашылық субъект басқаратын ресурстар болып табылады. Сонымен бірге, пайда немесе потенциалды қызмет көрсетулер заңды немесе оны алу мүмкіндіктеріне заңды дәлел қажет. Мысалы, активті сату фактісінің көрінісінде сатушыда дебиторлық қарыз құрылады. Сату-сатып алу келісімі болашақ мүмкін пайданы анықтауға мүмкіндік береді. Бірақ та, егер сатып алушы дебиторлық қарызды жабуға белгілі бір сомма салса, онда сатушы ресурстарға, яғни потенциалды түсімдерге бақылауын жоғалтады, осының нәтижесінде актив болудан қалады;

- активтерге болашақта алынатын, бірақ қазір кәсіпорынның бақылауында болмайтын пайда жатпайды. Сонымен бірге, сол немесе басқа шаруашылық операция болатын жөнінде бухгалтердің шешімі кілтті кезең болып табылады.

Дебиторлар - бұл алынған, бірақ әлі төленбеген немесе (АҚШ-та «алынуға тиісті шоттар») тауарлар мен қызметтер үшін ақша қарыз тұлғалар [2, 85 б. ] .

Бірінші рет қарастырғанда дебиторлық берешек өнім немесе тауар жіберіліп, сатып алушы оны әлі алмағанын немесе кәсіпорын-сатушыға алдын-ала төлем немесе аванс ретінде ақша аударымы жүргізіліп, өнім не тауардың әлі түспегенін көрсетеді.

Алынуға тиісті шотта (accouts receivabie) бөлшек немесе көтерме саудаға тауарларды несиеге сату негізінде пайда болатын қысқа мерзімді өтімді активтер.

Алынуға тиісті шоттарға басқа компаниялардың ақша қаражаттарына, тауарларына, қызметтеріне басқа да ақшалай емес активтеріне деген кінәрат-талаптары кіреді. Дебиторлық берешек алынуға тиісті шоттардың төлену мерзімі немесе борышты өтеудің болжамды күйіне байланысты ағымдағы және ұзақ мерзімді болады. Әдетте дебиторлық берешек шот-фактурамен қуатталады.

Сауда дебиторлық берешек - бұл негізгі қызмет нәтижесінде өткізілген тауарлар мен қызметтер үшін сатып алушылар міндеттемелерінің сомасы. Сауда емес дебиторлық берешек басқа түрдегі қызметтердің нәтижесінде пайда болады.

Экономикалық мәні бойынша дебиторлық берешектің құралы-қаржылық есеп беру элементтерінің бірі - активтерді білдіреді.

Жалпы активтер дегеніміз құнды бағасы бар мүлік, мүліктік және жеке мүліктік емес игіліктер мен субъектінің құқықтары. Активке айналған келешек экономикалық пайда - бұл субъект ақша қаражатының ағымына потенциалды, тура және жанама салым, яғни дебиторлық берешек - бұл активтерге айналым және иеленуге берген құқықты қосқанда, заңды құқықтармен байланысты келешек экономикалық пайда. Дебиторлық берешекті қосқанда активтердің мұндай түсінігі көбінесе осы категорияға деген шет ел көзқарастарына ұқсас болып келеді. Американдық FASB (қаржылық есеп стандарттарын өңдеу бойынша Кеңесімен) сәйкес дебиторлық берешек активінің үш елеулі сипаты бар:

Активтер шаруашылық субъект басқаратын ресурстарды білдіреді. Соның ішінде пайдаға берілетін құқық немесе потенциалды қызмет, заңды немесе алдын-ала мүмкіндігінше заңды дәлелі болу керек.

Активтерге келешекте алынатын, бірақ қазіргі уақытта кәсіпорынның бақылауында болмайтын пайда жатпайды. Соған байланысты осы немесе басқа уақытта (шаруашылық операция) болады деген есепшінің ойы мұндағы шешуші міндет болып табылады.

Фирманың келісім-шартқа қол қою фактісі бойынша есепшінің бақылауына түсетін болашақ мүмкін пайда бекітіледі. Есепші оқиғаның фирмалық активі ретінде көрсету үшін жеткілікті не жеткіліксіз екенін анықтайды. Көп жағдайда елеулілік оқиғаның аяқталғанын білдіреді.

Сонымен, егер көрсетілген сипаттамалардың біреуі шетелдің есеп жүйесінде активтердің есебі негізінде болмаса, бұл объект актив деп есептелмейді.

Жоғарыда айтылғанның нәтижесі, Қазақстан Республикасында қазіргі кездегі қолданыстағы бухгалтерлік есеп және есеп беру жүйесі, соның ішінде Стандарттар және Бас шоттар жоспары, нақты дәрежеде бухгалтерлік есептің Халықаралық стандарттарына еліктегенін көрсетеді.

Дебиторлық берешек өтелуінің міндетті мерзімдері белгілі, яғни қолма-қол ақшаға айналуы немесе кәсіпорынның банк шоттарына түсуі 2 суретте көрсетілген.

Сурет 2. Есептесудегі айналымды қаражаттардың топтасуы

Нарықтық экономикада кәсіпорынның тауарлар және дайын өніміне сатып алушылардың қарызы әдеттегі жағдай.

Баланста дебиторлық берешек есеп беру мерзімі өткеннен кейін 12 айдан астам уақытта төленетін; есеп беру мерзімі өткеннен кейін төлемдер 12 ай ішінде күтілетін қарыздарға бөлінеді.

Дебиторлық берешек деңгейі көптеген факторлармен анықталады:

- Өнім түрі

- Нарық сыйымдылығы

- Осы өніммен нарықтың қамсыздану деңгейі

Кәсіпорында қабылданған есептесу жүйесі және т. б.

Соңғы фактор қаржылық менеджер үшін маңызды. Есептесудің негізгі түрлеріне қолма-қол ақшаға сату және қарызға сату жатады. Тұрақсыздық экономика жағдайында есептесу формалардың басымы алдын-ала төлеу.

Қолма-қол есептесу теңгемен, кредиттік карточка арқылы жүзеге асуы мүмкін.

Әріне, тауарларды қарызға сатумен айналысатын фирмалар өз тауарларын төлемқабілетті жоғары сатып алушыларға сатқылары келеді. Сондықтан, қарызға алатын фирмалардың көбісі өтеу уақыты келгенде шоттар бойынша есептесе алу мүмкіндігі бар клиенттерге сату мақсатымен бақылау шараларын талдаған. Осыған байланысты фирма клиенттердің төлемқабілеттілігін зерттейтін бөлім құрады (несиелік бөлім) . Бұл бөлімнің қызметіне қарыз сұрап келген бөлек адамның немесе компанияның жағдайын зерттеу, берілген сатып алушыға келісім, не бас тарту, әдетте несиелік бөлім сатып алушының қаржылық ресурстар және қарыздар жағдайы туралы мәліметтер сұрайды. Сонымен қатар жеке ұсыныстарды тексеріп, несиелік-мәліметтік анықтамасынан клиент туралы деректер сұрайды. Осы мәліметтер негізінде несиелік бөлім осы сатып алушыға тауарларды несиеге сату керек пе, керек емес пе екенін шешеді.

Бұл бөлім төлем сомасын ұсынады, несие мөлшерін шектейді немесе клиентке несиені қамтамасыз ету үшін нақты құралдар сұрауға мүмкін.

Төлем қабілеттілік бақылау жүйесі қанша жетіл және тиімді болса да, қарызды төлемеген сатып алушылар әрқашанда табылады. Сатып алушылармен төленбеген шоттар күмәнді қарыздар (uncollectible accounts) немесе үмітсіз қарыздар (bed debts) деп аталады және шығындарға немесе тауарларды қарызға сату бойынша шығындарға жатады [3, 47 б. ] .

Компания тауарларды қарызға неге сатады, егер олар бойынша шоттар төленбеуі мүмкін екендігін білсе? Компания қарызға сатпағандығынан көп сатуға үміт артады, нәтижесінде өз пайдасын көбейтуге тырысады.

Күмәнді қарыздарды есепке алғанда бухгалтерлік есептің негізгі ережесі-сәйкестік ережесімен басқарылады. Шығындар ықпал ететін сату көлеміне сәйкес болу керек. Егер күмәнді қарыздар бойынша шығындар тауарларды сатудан түсетін табыс көбеюі нәтижесінен пайда болған болса, онда олар сатудан түскен табыстар есебімен жабылуы керек. Тауарларды қарызға сатқанда компания қарыз төлену-төленбеуін білмейді. Одан қайта оның төлеу мүмкіндіктерін қамту үшін бір жыл немесе одан да көп уақыт керек.

Шығындар келесі есеп беру уақытына дейін білінбесе де, бәрі бір олар тауарлар сатылған уақытының шығындарына жатады. Сондықтан күмәнді шығындар бойынша шығындар, есеп беру уақытында болжану керек және болжам деректер ағымдағы қаржылық жылда шығындар болып табылады.

Осыған байланысты, қаржылық есеп беруді құру кезіндегі қай шоттар төленбейді екенін ала білу мүмкін емес, сондықтан 1 жылға күтілетін шығындарды жабатын сомаларды санау қажет, әрине, бағалаулар дәл келмейді.

Оптимистік болжауда сатып алушылар фирманың шоттарын төмендегі соңғы сомадан күмәнді қарыздар бойынша шығындар аз болады, пессимистік болжауға қарағанда.

Компания есепшісі ағымдағы экономикалық жағдайлар өзгеруін есепке ала тұрып өткен жылдар тәжірибесіне негізделіп есептемелер жасайды. Әдетте дағдарыс кезінде күмәнді қарыздар бойынша шығындар, экономикалық өсім кезінен көп болады. Бірақ күмәнді қарыздар сомасына қарасты соңғы шешімді басшылық қабылдайды. Мұндай шешім есепшімен жасалған талдамалы жұмыс нәтижесінде алынған объективті мәліметтерге және нақты жанама факторлар деректеріне сүйене отырып жасалады. Соңғылардың көмегімен салымшылар, банкирлер, кредиторлар және т. б. фирманың шаруашылық қызметіне баға береді. Сапалы факторлардан тәуелсіз күмәнді қарыздар бойынша болжам шығындары нақты болуы керек.

Есепші әдетте есеп беру жылында сенімсіз қарыздар мөлшерін есептеуде 2 әдіс қолданады:

- Нетто-өткізу пайызымен.

- Өтеу мерзімдері бойынша шоттар есепке алу жолымен.

Нетто-өткізу пайызымен әдісін пайдаланғанда (percentage of net sales method) келесі сұрақ туады: «Берілген жылдың нетто -өткізудің қай бөлігі алынбайды?» осы сұраққа жауап жыл бойы күмәнді қарыздар бойынша шығындар сомасын анықтауға мүмкіндік береді.

Өтеу мерзімдері бойынша шоттар есепке алу әдісін (accounts receivable aging method) пайдалану келесі сұрақты тудырады: «Сальдоның қай бөлігі жыл соңында төленбейді?».

Бұл әдісте дебиторлық берешек бухгалтерлік қалдығында негізделген. Ол алғашқы деректерді болжам күмәнді дебиторлық берешек пайызын анықтауға пайдаланады. Әдістің негізі дебиторлық берешектің таза өзіндік құнын бағалауда негізделген - алынуға күтілген ақша сомасы.

«Сенімсіз қарыздар» деген түсінік бар, ол «күмәнді қарыздар» түсінігіне сай, оны кәсіпорынның уақытында өтелмеген және кепілдемелермен қамтамасыз етілмеген дебиторлық берешегіне жатқызады. Бухгалтерлік есеп стандартына сәйкес субъект күмәнді қарыздар сомасын осы стандартпен анықталған бағалау әдісіне сәйкес шығын ретінде бағалайды.

Қарызға өткізу пайызымен әдісіне қарағанда керісінше дебиторлық берешекті болжаудың өтеу мерзімдері бойынша әдіс дебиторлық берешектің таза өзіндік құнын есептеуге қажетті күмәнді қарыздарға соңғы қалдықты есептеуге мүмкіндік береді. Күмәнді қарыздарға резервтік ағымдағы қалдығы қажет қалдыққа сәйкес келу үшін бухгалтерлік хаттау көмегімен жаңартылады. Күмәнді қарыз берілген корректировка сомасына дебеттеледі.

Резервтік күмәнді қарыздарға қажетті қалдығын есептеу үшін пайдаланады:

- жалпы дебиторлық берешек негізделген бірлік қиыстырылған ставка;

- әр алынуға тиіс шоттар мерзіміне негізделген бірнеше ставка.

Екі әдіс - таза өткізуден қарызға пайызы және дебиторлық берешек өтеу мерзімі бойынша әдістер - бірге пайдаланады, әр қайсысы бір - біреуін толықтыру үшін.

Күмәнді берешекті есепке алудың екі әдісі бар:

- тікелей есептен шығару әдісі;

- резерв әдісі.

Тікелей есептен шығару әдісі - нақты шоттар сенімсіз деп танылғаннан кейін, шығындардың есептелу әдісі. Бұл әдіс бухгалтерлік есеп тұрғысынан қарағанда жақсы болып табылмайды, өйткені сенімсіз қарыздар бойынша шығындар тауарлар немесе қызметтер сатылу кезіндегі есептік мерзімде емес, ал белгілі болған есептік уақытта есептелінеді [4, 81 б. ] .

Қазіргі уақытта ұйымдардың көбісі резерв әдісін пайдаланады, мұнда хаттама жазу арқылы қаржылық мерзім соңында алдын - ала сенімсіз қарыздар бөлігінің бөлімін келтіреді. Күмәнді қарыздар бойынша жалпы сомма бағаланады және осы сомма бухгалтерлік баланста дебиторлық берешектен алып тасталу және қаржылық - шаруашылық қызмет нәтижесі есеп беруінде шығындар ретінде көрсетіледі.

Көптеген шет елдер есепке алу жүйесіне тән айырмашылығы (қазір Қазақстандық бухгалтерияда) шоттар жиынынан көбінесе 2 шот қолданылады: «Алынуға тиісті шоттар» және «Төленуге тиісті шоттар». Біріншісі дебиторлық берешекті, ал екіншісі - кредиторлық берешекті есепке алуға арналады.

Сонымен, осы бөлімшені қорытындылай келе бухгалтерлік есептің стандарттарында дебиторлық берешек есеп беру уақытынан 1 жыл ішінде алынатын баптар бола алады, яғни:

- ағымдағы активтерді сатып алу үшін аванстық төлемдер;

- алынуға тиісті шоттар;

- негізгі шаруашылық серіктестік немесе еншілес серіктестіктер арасындағы операциялар нәтижесінде пайда болатын дебиторлық берешек;

- акционерлік қоғамдардың лауазымды адамдарының дебиторлық берешегі, басқа да дебиторлық берешек.

1. 2 Қызметкерлердің дебиторлық берешектрінің және өзге де қысқа мерзімді активтердің есебінің нормативтік-құқықтық реттелуі

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz