Айналым қаражатының құрылымы, мәні және қалыптастыру әдістері

Айналым капиталының құрылымы мен мәні,

пайдалану көрсеткіштері

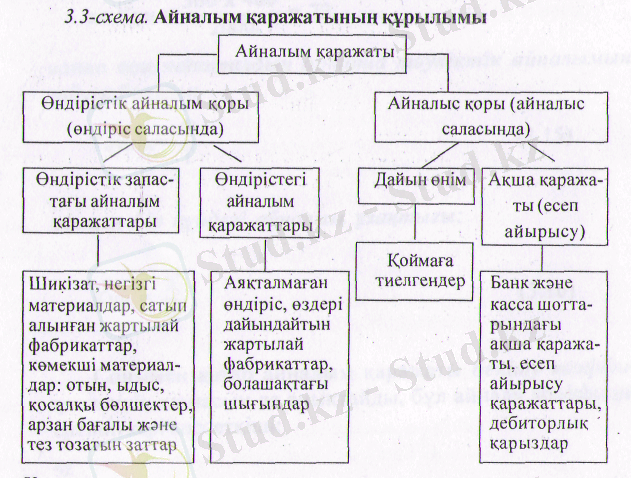

Өндірістік айналым қоры - бұл еңбек заттары мен еңбек құралдарының арзан бағалы және төз тозатын заттарды есепке алғандағы заттық мазмұны. Мұның экономикалық мәні - өздерінің толық құнын дайын өнімге түгелдей көшірілуімен сипатталады.

Айналыс қоры - өндіріс процесіне тікелей қатынаспайды, алайда өндіріс және айналыс бірлестіктерін қамтамасыз ету үшін қажет.

Өндірістік айналым қоры мен айналыс қоры ауыспалы айналым қаражаттарын үздіксіз қамтамасыз етуде тұрақты қозғалыста болуы тиіс. Осыдан авансты құнның тұрақты және заңды ауысым нысаны пайда болады:

- ақшалайдан тауарларға;

- одан кейін өндірісте;

- қайтадан тауарлы және ақшалай. Қорытындысында айналым қаражатын береді.

Айналым қаражаты - өнім өндіру мен оны сатудың үздіксіз процесін қамтамасыз ету мақсатында өндірістік айналым қорлары мен айналыс қорларын кұру үшін бірлестіктерге, кәсіпорындарға, ұйымдарға алдын-ала берілетін ақшалай қаражаттың жиынтығы. Айналым қаражатының қызметі өнімді өндіру және сату көзеңдерінде төлем-есеп айырысу жұмыстарынан тұрады. Міне бұл жағдайда өндірістік айналым қорының қозғалысы дер көзінде материалдық факторлардың айналымын қалпына келтіруге, ал айналым қаражатының қозғалысы - ақша, төлем айналымына жалғасады.

Айналым қаражаты ауыспалы айналым процестеріне қарай:

- өндірістік айналым қоры;

- айналыс қоры;

қалыптастыру көздеріне қарай:

- меншіктік;

- қарыз;

жоспарлау ерекшеліктеріне қарай:

- мөлшерлеу,

- мөлшерлемеуболып бөлінеді.

Кәсіпорын жарғылық қорын анықтағаннан кейін, дербес өндірістік қызметінің мүмкіндіктеріне қарай айналым қаражатының мөлшерін белгілейді.

Кәсіпорын жарғылық қорын анықтағаннан кейін, дербес өндірістік қызметінің мүмкіндіктеріне қарай айналым қаражатының мөлшерін белгілейді.

Ауыспапы айналым үш көзеңнен тұрады:

- Бірітиі кезеңде -кәсіпорын ақша қаражаттарын еңбек заттарын, яғни шикізатты сатып алуға жұмсайды. Ақша қаражаты ақшалай нысаннан тауарлы нысанға, ақша қаражаты айналыстан өндіріске өтеді.

- Екінші кезеңде- өндірістік қор мен жартылай фабрикаттар айналысының нәтижесінде дайын өнім пайда болады.

- Үшіпші кезеңде -дайын өнім сатылады, айналым қоры өндірістен айналысқа көшеді және қайтадан ақшалай нысанға айналады.

Бұл капиталдың ауыспалы айналымы деп аталады, оны формула түрінде былай бейнелеуге болады:

Қ. Ж

А - Т . . . Ө . . . Т’ - A’

Ж. Қ

Мұндағы:

А-капитал;

Т-шикізат;

Қ. Ж- құрал-жабдық;

Ж. К- жұмыс күші;

Ө-өндіріс;

Т' -дайын өнім;

А' - түсім;

Айналым қаражатының көрсеткіштері :

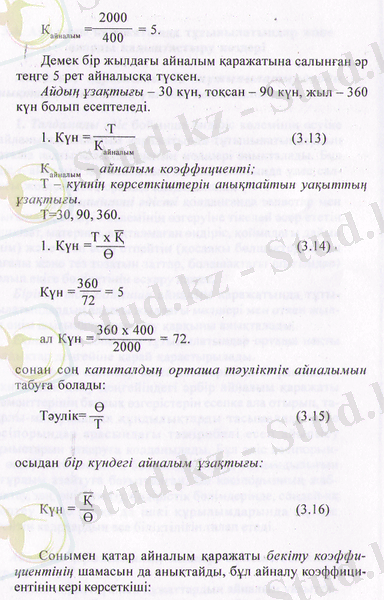

1. Айналым қаражатының айналу коэффщиенті:

Ө - белгілі бір кезеңдегі сатылу құны(сатудан түскен түсім) ;

Қ - сол кезеңдегі айналым қаражатының орташа қалдығы.

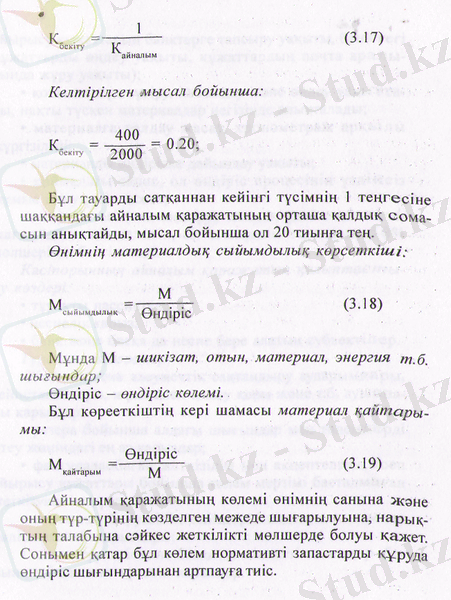

Егер сатқаннан түскен түсім бір жылда 2000 млн. теңгені құраса, ал айналым қаражатының орташа қалдығы -400 млн. теңге болса, онда айналу коэффициенті:

Айналым қаражатында тұтынылатындар және оларды қалыптастыру көздері

Айналым қаражатында тұтынылатындарды анықтағанда негізінен үш әдіс қолданылады:

1. Талдамалы әдіс бойынша өндіріс көлемінің өсуіне байланысты айналым қаражатында тұтынылатындардың орташа нақты қалдықтарының мөлшері анықталады. Бұл әдіс - айналым қаражатының жалпы сомасында үлес салмағы жоғары кәсіпорында қолданылады.

2. Коэффициентті әдісті қолданғанда запастар мен шығындар, өндіріс көлемінің өзгеруіне тікелей эсер ететін (шикізат, материал, аяқталмаған өндіріс, қоймадағы дайын өнім) және оған әсер етпейтін (қосалқы бөлшектер, арзам бағалы және төз тозатын заттар, болашақтағы шығындар) болып екіге бөлінетінін ескеру қажет.

Бірінші топ бойынша айналым қаражатында тұтынылатындардың алдағы жылдағы мөлшері мен өткен жылғы өнім шығындарының өсу қарқыны анықталады.

Екінші топ бойынша тулынылатындар орташа нақты қалдықтар деңгейіне қарай қарастырылады.

3. Тікелей есептеу әдісі кәсіпорындағы ұйымдық-техникалық даму деңгейіндегі әрбір айналым қаражаты элементтерінің барлық өзгерістерін есепке ала отырып, тауарлы-материалдық құндылықтарды тасымалдау және кәсіпорындар арасындагы тәжірибелі есеп айырысу жұмыстарын атқаруға қолданылады. Бұл эдіс кәсіпорында өндірілетін өнімнің болашақта еңбек сыйымдылығын неғұрлым азайтуға бағытталған. Ол кәсіпорынның жабдықтау, заң, өнім өткізу, өндірістік бөлімдерінде, сондай-ақ есептеу және басқа да ішкі құрылымдарында жұмыс істейтін кадрлардың аса біліктілігін талап етеді.

Айналым қаражатыныц мөлшері бірнеше бөліктен тұрады:

... жалғасыСіз бұл жұмысты біздің қосымшамыз арқылы толығымен тегін көре аласыз.

- Іс жүргізу

- Автоматтандыру, Техника

- Алғашқы әскери дайындық

- Астрономия

- Ауыл шаруашылығы

- Банк ісі

- Бизнесті бағалау

- Биология

- Бухгалтерлік іс

- Валеология

- Ветеринария

- География

- Геология, Геофизика, Геодезия

- Дін

- Ет, сүт, шарап өнімдері

- Жалпы тарих

- Жер кадастрі, Жылжымайтын мүлік

- Журналистика

- Информатика

- Кеден ісі

- Маркетинг

- Математика, Геометрия

- Медицина

- Мемлекеттік басқару

- Менеджмент

- Мұнай, Газ

- Мұрағат ісі

- Мәдениеттану

- ОБЖ (Основы безопасности жизнедеятельности)

- Педагогика

- Полиграфия

- Психология

- Салық

- Саясаттану

- Сақтандыру

- Сертификаттау, стандарттау

- Социология, Демография

- Спорт

- Статистика

- Тілтану, Филология

- Тарихи тұлғалар

- Тау-кен ісі

- Транспорт

- Туризм

- Физика

- Философия

- Халықаралық қатынастар

- Химия

- Экология, Қоршаған ортаны қорғау

- Экономика

- Экономикалық география

- Электротехника

- Қазақстан тарихы

- Қаржы

- Құрылыс

- Құқық, Криминалистика

- Әдебиет

- Өнер, музыка

- Өнеркәсіп, Өндіріс

Қазақ тілінде жазылған рефераттар, курстық жұмыстар, дипломдық жұмыстар бойынша біздің қор #1 болып табылады.

Ақпарат

Қосымша

Email: info@stud.kz